ĐỈNH CỦA LẠM PHÁT CÓ THỂ LÀ ĐÁY THỊ TRƯỜNG CHỨNG KHOÁN

Thị trường chứng khoán Mỹ đã trải qua giai đoạn Downtrend mạnh nhất kể từ thời điểm Covid đầu năm 2020. Chỉ số Nasdaq giảm 31% so với đầu năm và chìm sâu trong thị trường “GẤU”. DowJones có mức giảm ít hơn nhưng cũng mất 18% và tiệm cận thị trường giá xuống. Định giá P/E forward của S&P 500 được đưa về mức trung bình 10 năm là 17.x.

Thị trường chứng khoán Trung Quốc có sự ổn định hơn nhờ gói kịch cầu kinh tế lớn quy mô gần 400 tỷ USD được công bố vào tháng 5. Chỉ số Shanghai Compostie đã tăng 16%. Gói kích thích kinh tế mới nhất này tâp trung vào việc giảm gánh nặng, chi phí tài chính cho các doanh nghiệp, ngành sản xuất, thông qua biện pháp về hoàn thuế, giảm thuế, giảm phí. Ngân hàng cũng được tăng gấp đôi hạn mức tín dụng cung ứng cho doanh nghiệp nhỏ và siêu nhỏ.

Theo đánh giá của một số nhà đầu tư, các rủi ro đang được quan tập trung vào việc lạm phát tiếp tục tăng cao khiến FED mạnh tay thắt chặt tiền tệ.

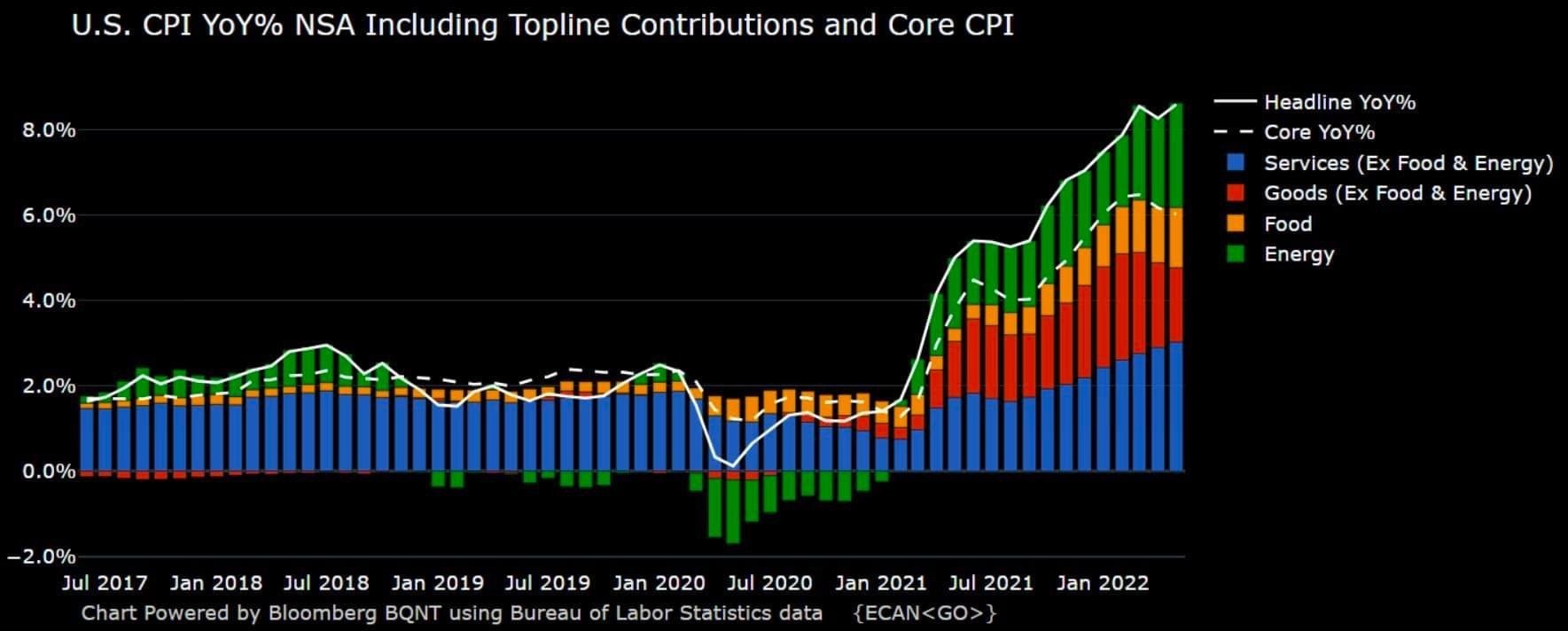

Số liệu từ Bộ Lao động Mỹ, CPI trong tháng 5 cũng tăng 8,6% so với cùng kỳ năm 2021, mức tăng lớn nhất kể từ tháng 12-1981.

Trong thành phần tính CPI, Giá năng lượng, lương thực và chi phí dịch vụ tiếp tục tăng vẫn đang gây sức ép lên kỳ vọng lạm phát**. Tuy vậy, một số thành phần quan trọng khác trong rổ tính CPI Mỹ như giá xe, giá thuê nhà, và một số hàng hóa cơ bản, đang nguội bớt**. Các định chế quốc tế lớn đang dự báo lạm phát tại Mỹ sẽ giảm dần trong nửa cuối năm về quanh 5% và giảm về dưới 3% vào giữa 2022, chủ yếu do hiệu ứng so sánh nền giá cao và sự giảm tốc của nhu cầu.

Đỉnh của lạm phát có thể là đáy của thị trường chứng khoán!

THỊ TRƯỜNG CHỨNG KHOÁN TRONG NƯỚC.

Các thông số vĩ mô: CPI tháng 05/2022 tăng 2.86% YoY, tăng 0.38% MoM chủ yếu tác động bởi nhóm Giao thông khi giá xăng dầu tiếp tục tăng cao trong tháng 5. Mức lạm phát hiện tại vẫn nằm trong mức cho phép của nhà nước dưới 4%. Kim ngạch XNK T5/2022 đạt 62.7 tỷ USD, tăng 15.1% YoY, giảm 4.2% MoM. Chỉ số sản xuất công nghiệp IIP tháng 5/2022 tăng 4.0% MoM,+10.4% YoY, cho thấy sự hồi phục mạnh của các ngành sản xuất công nghiệp vẫn đang tiếp diễn.

Định giá thị trường: VN-Index đã giảm -24% chỉ trong 3 tháng, đưa Việt Nam vào top 3 TTCK giảm mạnh nhất thế giới trong 2022 chỉ sau Hungary và Nga. Định giá P/E chỉ khoảng 12,5 lần trên cả hai chỉ số VN-Index và VN30( đây là mức định giá thấp nhất trong vòng 5 năm gần đây ngoại trừ giai đoạn covid 2020). Nếu xét đến triển vọng tích cực của kinh tế Việt Nam trong năm 2022 với mức tăng GDP được dự báo trên 6%, cũng như tăng trưởng lợi nhuận doanh nghiệp niêm yết trên sàn dự kiến có thể đạt trên 20% trong năm nay theo như đánh giá của nhiều bên thì P/E Forward của cả thị trường cho năm nay chỉ khoảng 10-10,5 lần (so với mức 15-17 lần của trung bình 5 năm cũng như 10 năm gần nhất), thực sự hấp dẫn cho những nhà đầu tư dài hạn có thể mua vào".

Trợ lực: Ngày 20/5/2022, Chính phủ chính thức ban hành Nghị định 31/2022/NĐ-CP về việc hỗ trợ lãi suất từ Ngân sách nhà nước đối với khoản vay của doanh nghiệp, hợp tác xã, hộ kinh doanh. Thời gian thực hiện trong năm 2022 và 2023 hoặc có thể kết thúc sớm hơn khi tổng số tiền hỗ trợ lãi suất cho khách hàng đạt khoảng 40.000 tỷ đồng, nhưng không vượt quá ngày 31/12/2023. Mức hỗ trợ lãi suất: 2%; Hình thức hỗ trợ: giảm trực tiếp số lãi vay phải trả bằng số tiền vay được hỗ trợ lãi suất trong kỳ.

Thị trường đang được giao dịch với mức định giá thấp; các số liệu vĩ mô ổn định và lạm phát vẫn trong mức độ kiểm soát; Dòng tiền được khơi thông nhờ các gói hỗ trợ và nới lỏng hạn mức tín dụng.

---------------------------------------------------------------------------------------------------------------

Để được hỗ trợ cơ cấu doanh mục cũng như cập nhật các chiến lược tham gia thị trường trong giai đoạn mới. Anh/Chị có thể liên hệ em nhé! Tư vấn hoàn toàn miễn phí. Em Nhật – 0385 259 804