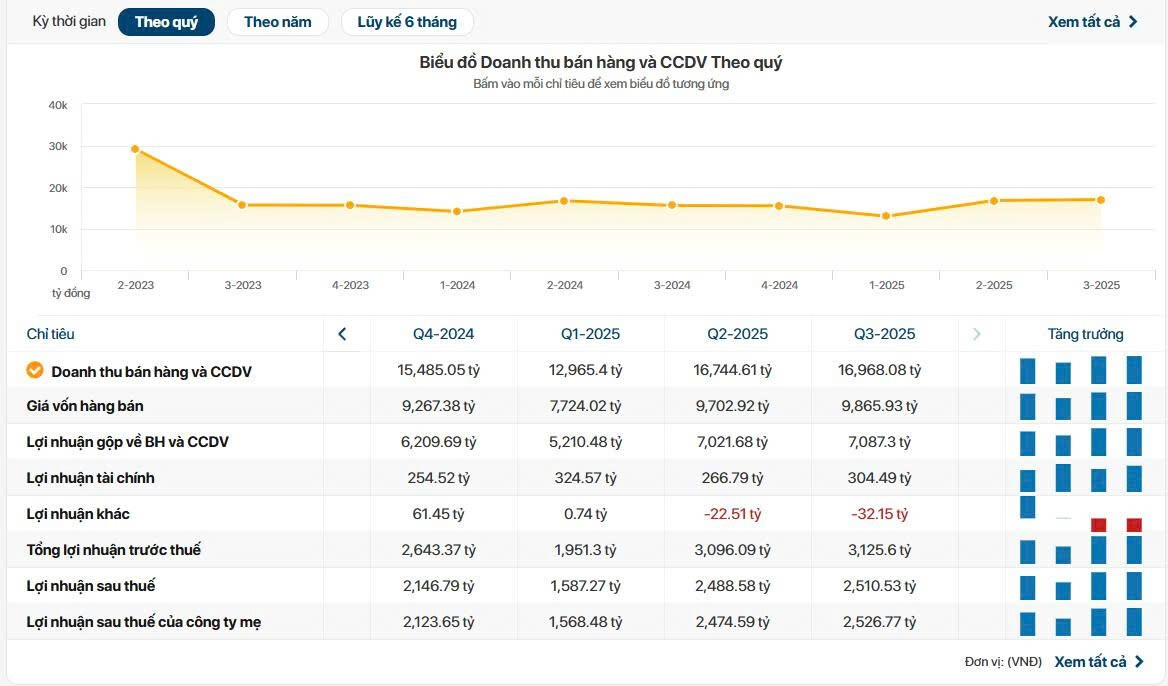

Doanh thu bán hàng tạo đáy ở Q1/2025 và bắt đầu tăng trưởng ở quý Q2+3/2025 và tiếp tục tăng ở quý 4.

Q3/2025, doanh thu VNM đạt 16.968 tỷ đồng (+9,1% YoY) và lợi nhuận sau thuế (LNST) đạt 2.511 tỷ đồng (+4,5% YoY). Lũy kế 9T2025, doanh thu hợp nhất đạt

46.678 tỷ đồng (+0,7% YoY) và LNST đạt 6.586 tỷ đồng (-9,9% YoY). Chủ yếu do kết quả kinh doanh yếu ở đầu năm khi VNM tái cấu trúc hệ thống phân phối nội địa.

Trong nước: Sau quá trình tái cấu trúc, VNM bước vào chu kỳ tăng trưởng mới từ 2026, dẫn dắt bởi danh mục sản phẩm cao cấp, mở rộng quốc tế và cải thiện hiệu quả vận hành. Các phân khúc mới như sữa dinh dưỡng người lớn, sữa cao đạm, đồ uống thưởng thức và sữa hạt đều tăng trưởng hai chữ số. “Green Farm” được chọn làm sản phẩm chiến lược, với doanh số 10 tháng đầu năm tăng 225% YoY. Kênh Modern Trade chiếm 20% doanh thu, tăng 11% YoY, phản ánh chiến lược phân phối đang phát huy hiệu quả. Nước ngoài: Doanh thu xuất khẩu Q3/2025 đạt 2.019 tỷ đồng, tăng 46,9% YoY, nhờ đóng góp mạnh từ các thị trường chủ lực tại châu Á, châu Phi và Campuchia. Doanh thu từ Angkor Milk và Driftwood cũng tăng đáng kể, nâng tỷ trọng đóng góp nước ngoài lên hơn 20%, so với 18% năm 2024

Với doanh nghiệp sản xuất sau thời gian tăng trưởng mạnh ở thị trường nội địa thì key tiếp theo sẽ là đẩy mạnh thị trường nước ngoài để mở ra pha tăng trưởng mới.

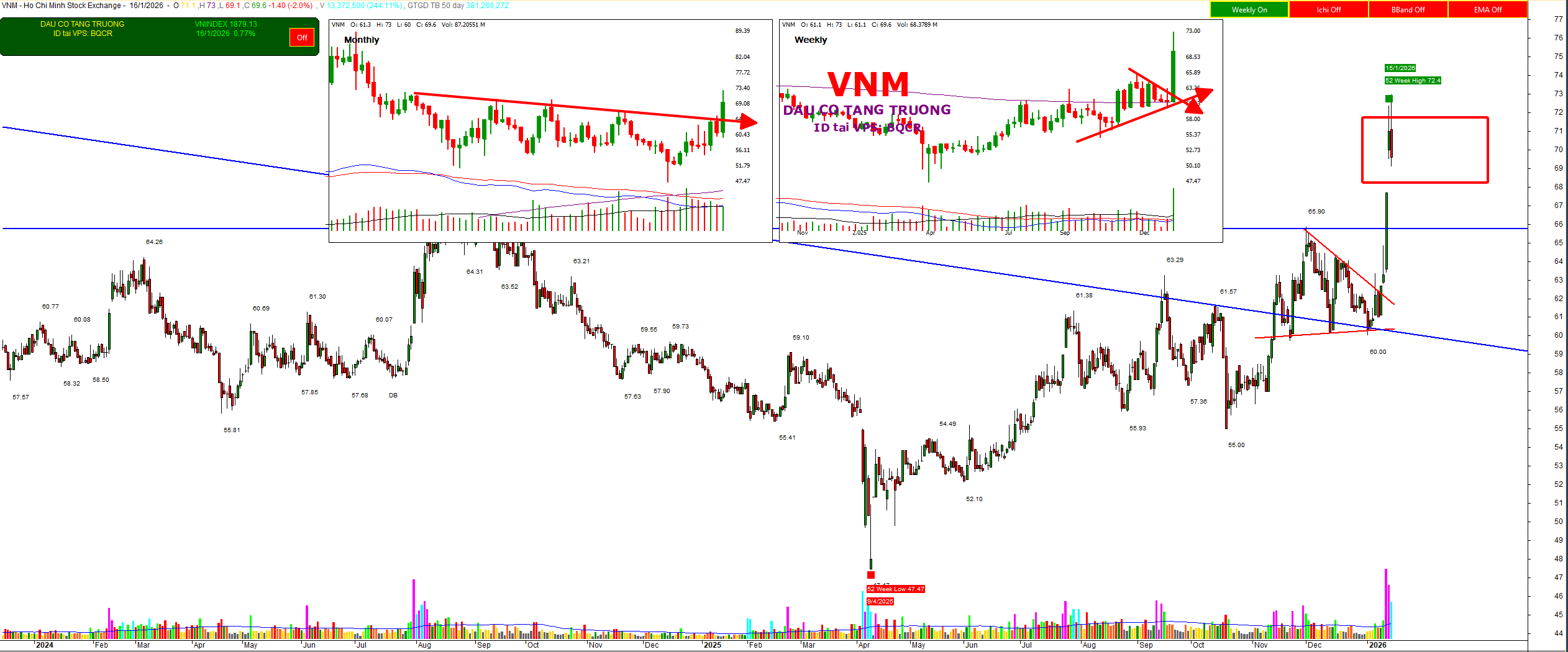

Case VNM bắt đầu tăng trưởng ở cả thị trường TRONG NƯỚC và NƯỚC NGOÀI. Thể hiện rõ ở doanh thu, tất nhiên lợi nhuận sẽ phản ứng dần sau đó.

Nên việc tập đoàn của tỷ phú Charoen Sirivadhanabhakdi phải thúc đẩy việc mua thêm VNM ở thời điểm hiện tại là vậy.

**Với doanh nghiệp đã từng tăng trưởng trong quá khứ thì việc kì vọng tăng trưởng tiếp sẽ cần đánh giá chi tiết và phản ứng của dòng tiền lớn. ** Tránh trường hợp kiểu như DGC được gán mác tăng trưởng trong quá khứ.

Sau bao nhiêu năm, thương vụ Platium chuyển giao cổ phiếu VNM cho F&N hoàn thành cũng tức là quá trình mua gom VNM của các cá mập đã gần xong, cá mập trong nước chắc cũng đã thu gom được lượng lớn cổ phiếu từ nhỏ lẻ chán nản bao nhiêu năm qua, số lượng cổ phiếu này sẽ được sang tay cho F&N, F&N vẫn chưa nắm quá 25% là để dành cho việc múc cổ phiếu của nhóm này mà không cần phải chào mua công khai. Từ giờ đến cuối năm 2026 lúc thị trường lên hạng VNM sẽ có giá 120k, không đẩy lên đến lúc bọn quỹ ngoại nó vào nó múc hết. Cơ hội rất rõ ràng rồi ae, nhỏ lẻ nương theo mà chén thôi.

Đừng để ý giá Platium sang nhượng cho F&N có 62,5k làm gì. Bọn nó đi đêm cả rồi, hơn 6% cổ phiếu còn lại của Platitum sẽ được chuyển nhượng lại sau cho F&N với giá 150k trở lên.

Đừng để ý giá Platium sang nhượng cho F&N có 62,5k làm gì. Bọn nó đi đêm cả rồi, hơn 6% cổ phiếu còn lại của Platitum sẽ được chuyển nhượng lại sau cho F&N với giá 150k trở lên.

Yên tâm đi b, khi đã đến lúc thì nhỏ lẻ đu bám chỉ là gia vị làm tăng thêm độ hot của cổ phiếu thôi chứ không ảnh hưởng gì đến đại cục đâu. Vào sai thời điểm thì ít hay nhiều đều chết.