![]() Vinamilk đang thay đổi như thế nào sau nhiều năm tăng trưởng chậm? Thị trường sữa bão hòa, áp lực cạnh tranh và những bước đi mới của VNM có giúp doanh nghiệp này tìm lại thời Hoàng KIM của mình? Định giá hiện tại của VNM có còn hấp dẫn? Cùng nhìn qua một vài số liệu và câu chuyện của doanh nghiệp.

Vinamilk đang thay đổi như thế nào sau nhiều năm tăng trưởng chậm? Thị trường sữa bão hòa, áp lực cạnh tranh và những bước đi mới của VNM có giúp doanh nghiệp này tìm lại thời Hoàng KIM của mình? Định giá hiện tại của VNM có còn hấp dẫn? Cùng nhìn qua một vài số liệu và câu chuyện của doanh nghiệp.

1) Tổng quan doanh nghiệp:

- VNM là thương hiệu sữa lớn nhất ngành sữa Việt Nam với khoảng 40-45% thị phần, và đứng đầu về thị phần trong các sản phẩm liên quan tới sữa

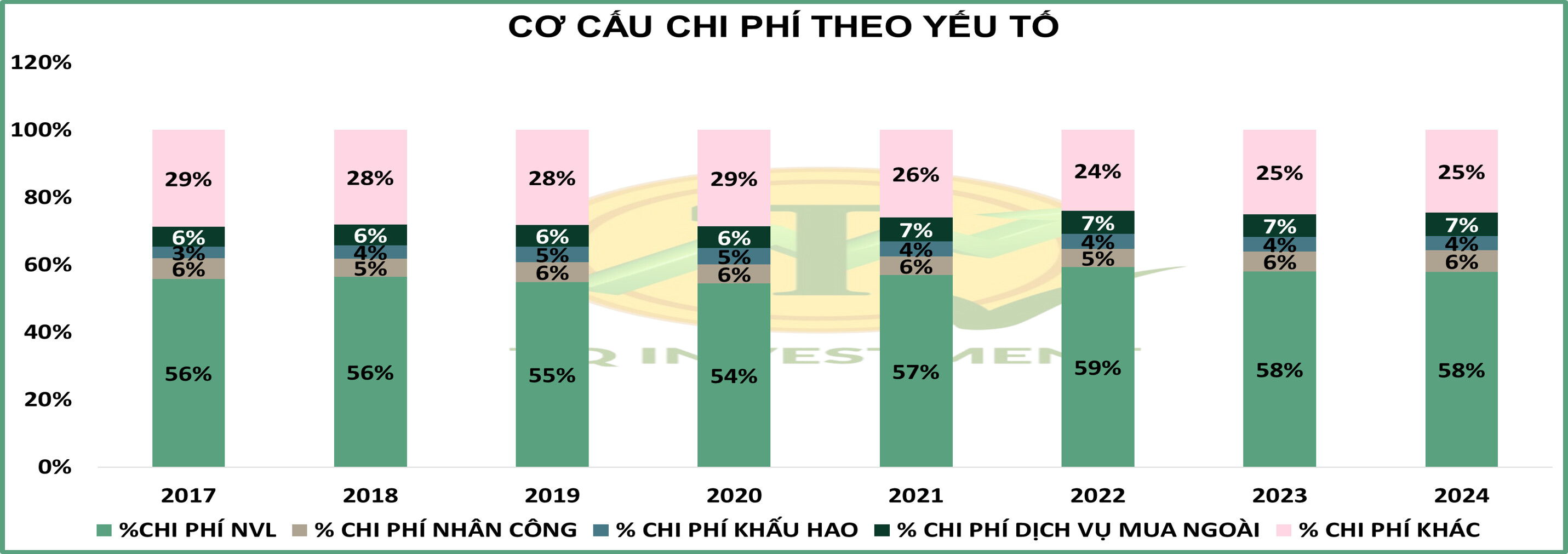

- Chi phí đầu vào của VNM chủ yếu là chi phí NVL, chiếm khoảng gần 60% chi phí (Hình 1). Trong đó có khoảng 60% nguyên liệu là sữa bột nhập khẩu => Biên LNG của VNM sẽ tương quan với diễn biến giá sữa bột nguyên liệu.

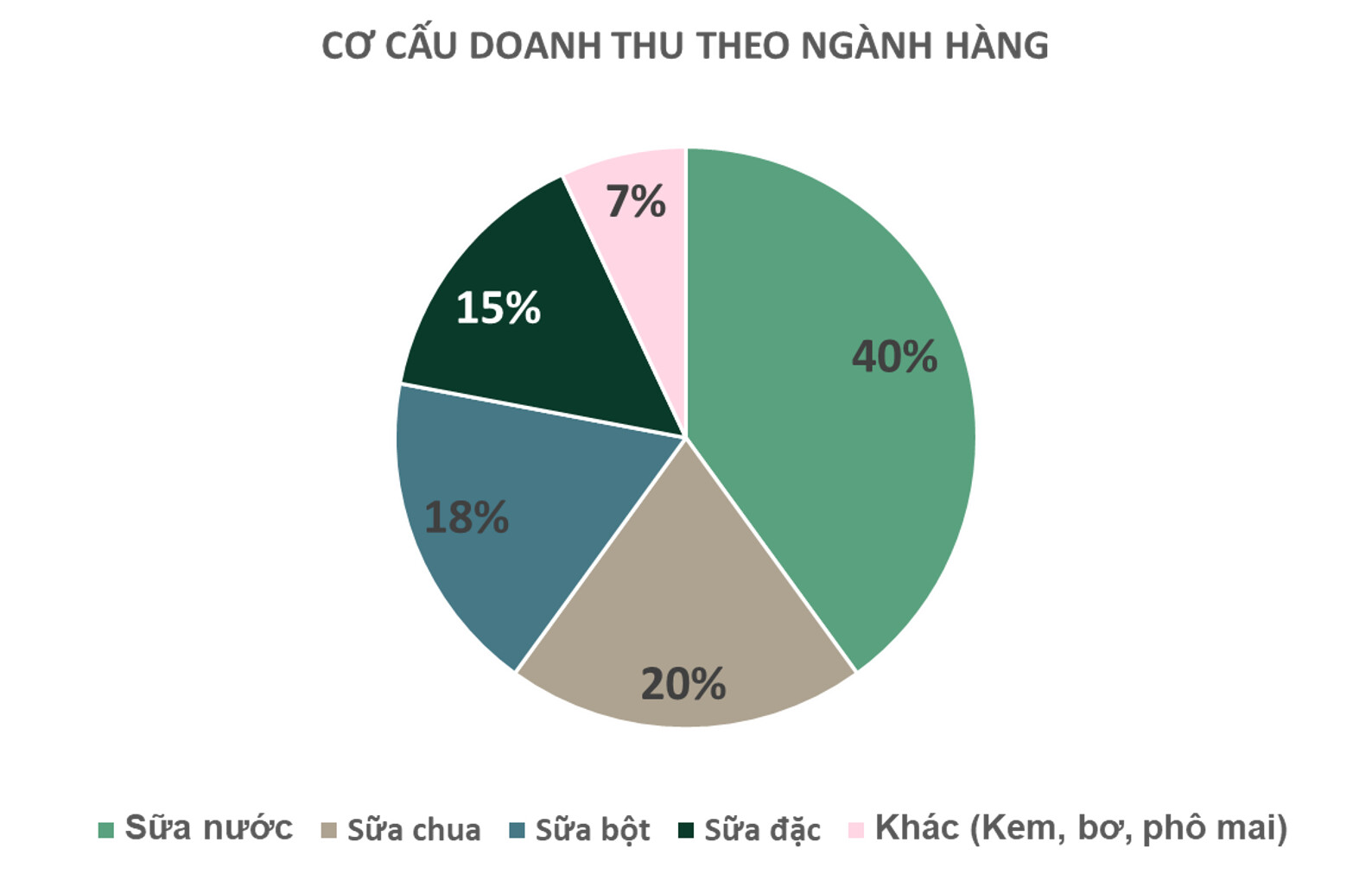

- Đầu ra của VNM, sữa nước vẫn là sản phẩm chủ lực mang lại phần lớn doanh thu cho VNM (Hình 2)

2) Cập nhật kết quả kinh doanh

-

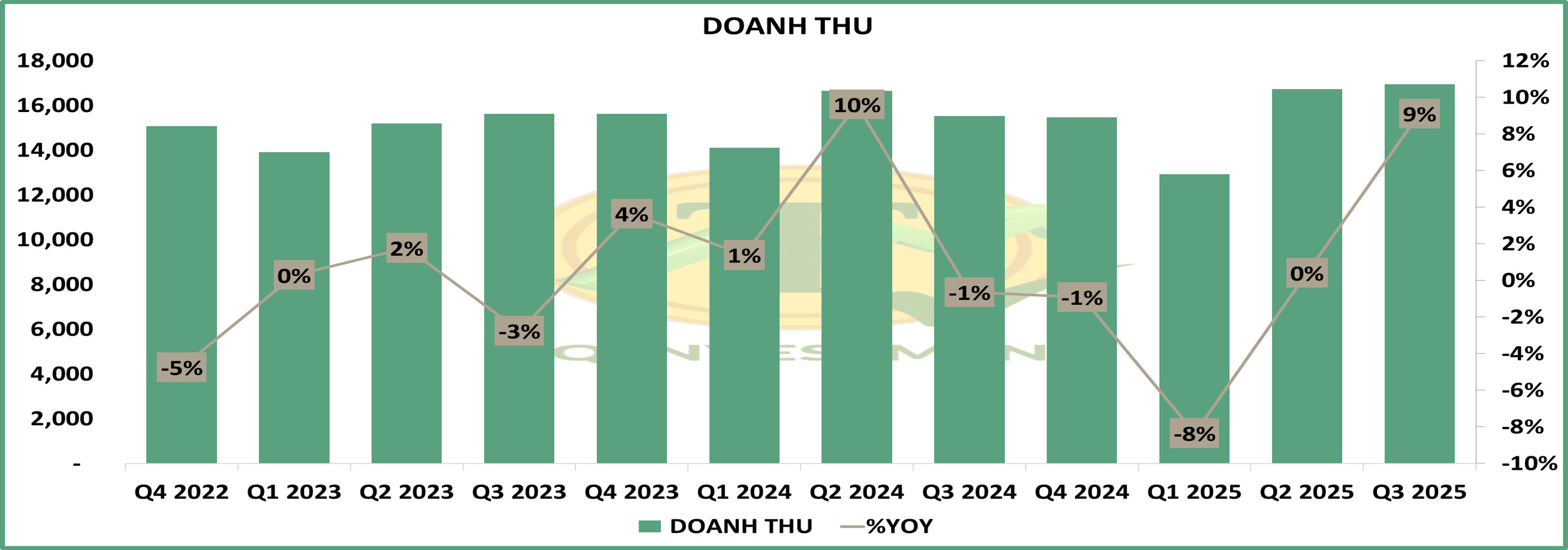

Q3/2025, doanh thu của VNM đạt gần 17k tỷ, +9% svck. Đây là mức cao nhất trong lịch sử của VNM. Đánh dấu những thành quả đầu tiên sau 2 năm thay đổi về hình ảnh, tiếp thị và kênh phân phối (Hình 3)

-

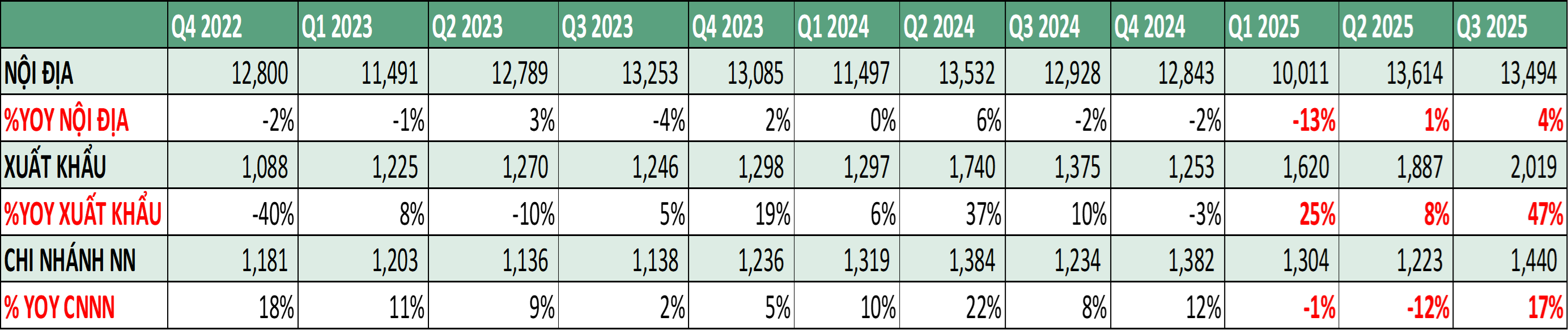

Động lực tăng trưởng trong Q3/2025 của VNM đến từ xuất khẩu và chi nhánh nước ngoài, cộng hưởng với việc hồi phục tại thị trường nội địa (Hình 4)

-

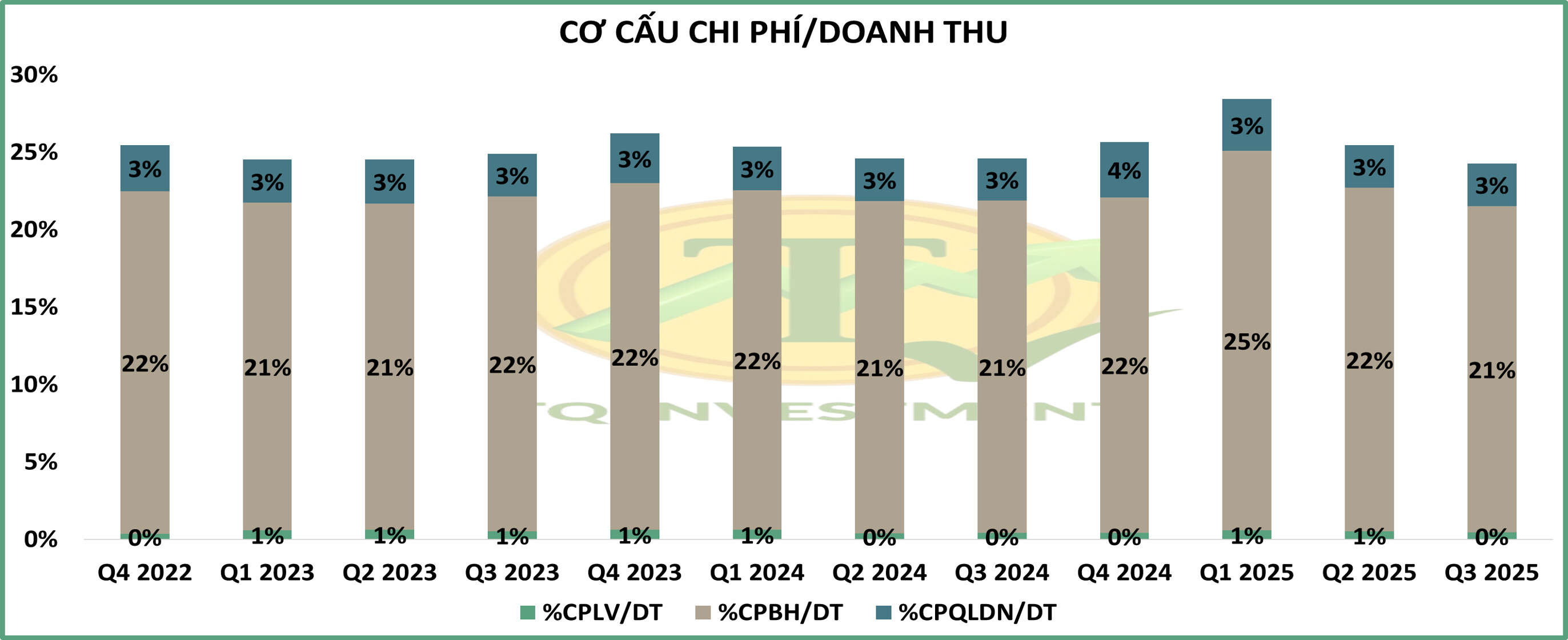

Chi phí được quản lý hiệu quả hơn, đặc biệt là chi phí bán hàng trong 2 quý gần đây. Trong một ngành đã bão hòa, bên cạnh việc giải quyết bài toán tăng trưởng về doanh thu, quản lý chi phí tối ưu cũng là 1 cách để VNM có thể gia tăng lợi nhuận của mình, và họ đang làm tương đối tốt. (Hình 5)

-

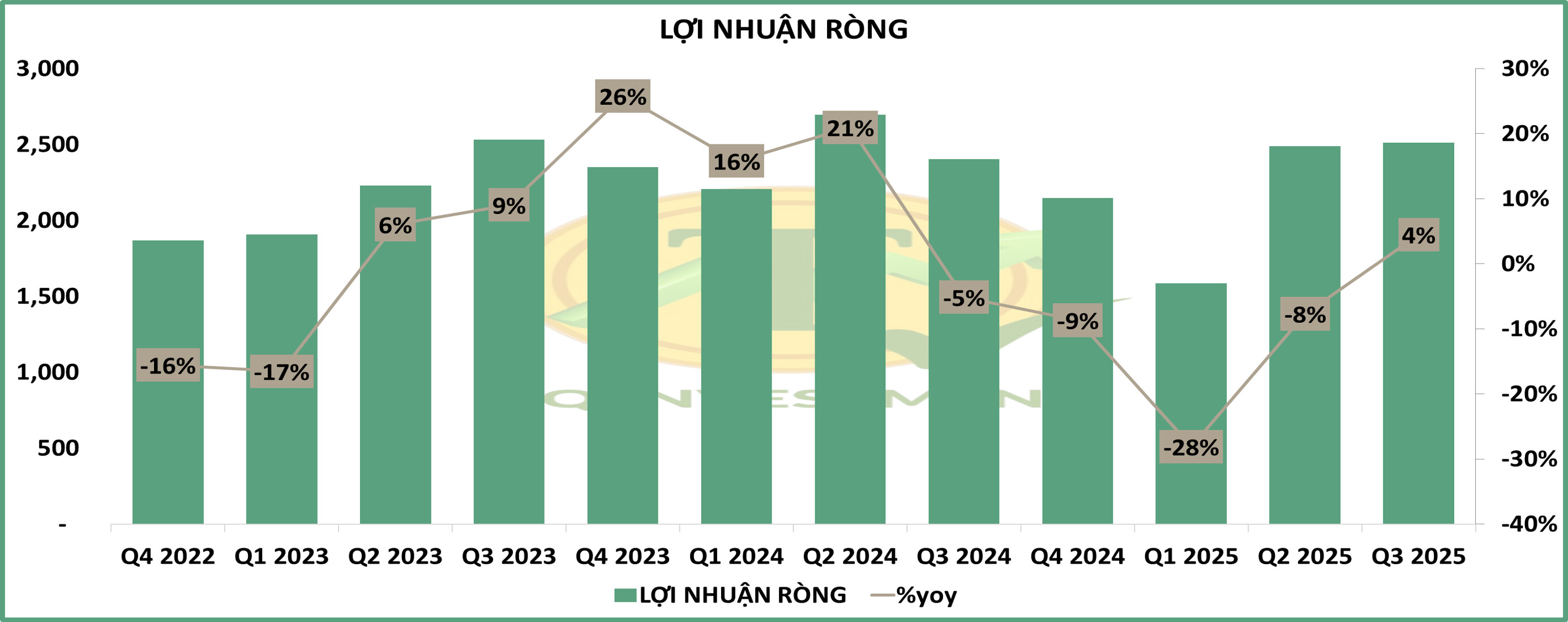

Nhưng có một khoản lỗ đột biến từ CTLK trong Q3/2025, lý do là VNM thận trọng ghi nhận giá trị sổ sách của CTLK Miraka Holding về 0 mặc dù chưa thoái vốn => Dẫn đến khoản lỗ hơn 200 tỷ trong Q3/2025. Nhưng sau này khi thoái vốn thật sự, VNM sẽ được ghi nhận toàn bộ số tiền vào doanh thu tài chính.

-

Chính vì vậy mà LNST Q3/2025 của VNM chỉ tăng trưởng 4% svck.Nếu loại bỏ khoản lỗ bất thường, VNM có thể đạt mức tăng trưởng 2 chữ số về LNST trong Q3/2025 này. (Hình 6)

3) Câu chuyện doanh nghiệp

-

Câu chuyện đổi mới và tái định vị thương hiệu: VNM đã chịu thay đổi trong 2 năm vừa qua, từ logo tới bao bì sản phẩm. Mang tới những hình ảnh hiện đại và hợp thị hiếu hơn. Trong 6T/2025, VNM đã tung ra hơn 70 sp mới và tái tung (Hình 7)

-

Bên cạnh đó, VNM theo đuổi chiến lược cao cấp hóa sản phẩm, với dòng sp sữa A2 (đạm dễ tiêu hóa) và thương hiệu cao cấp Mộc Châu Creamy với sp sữa tiệt trùng và sữa chua ăn.

-

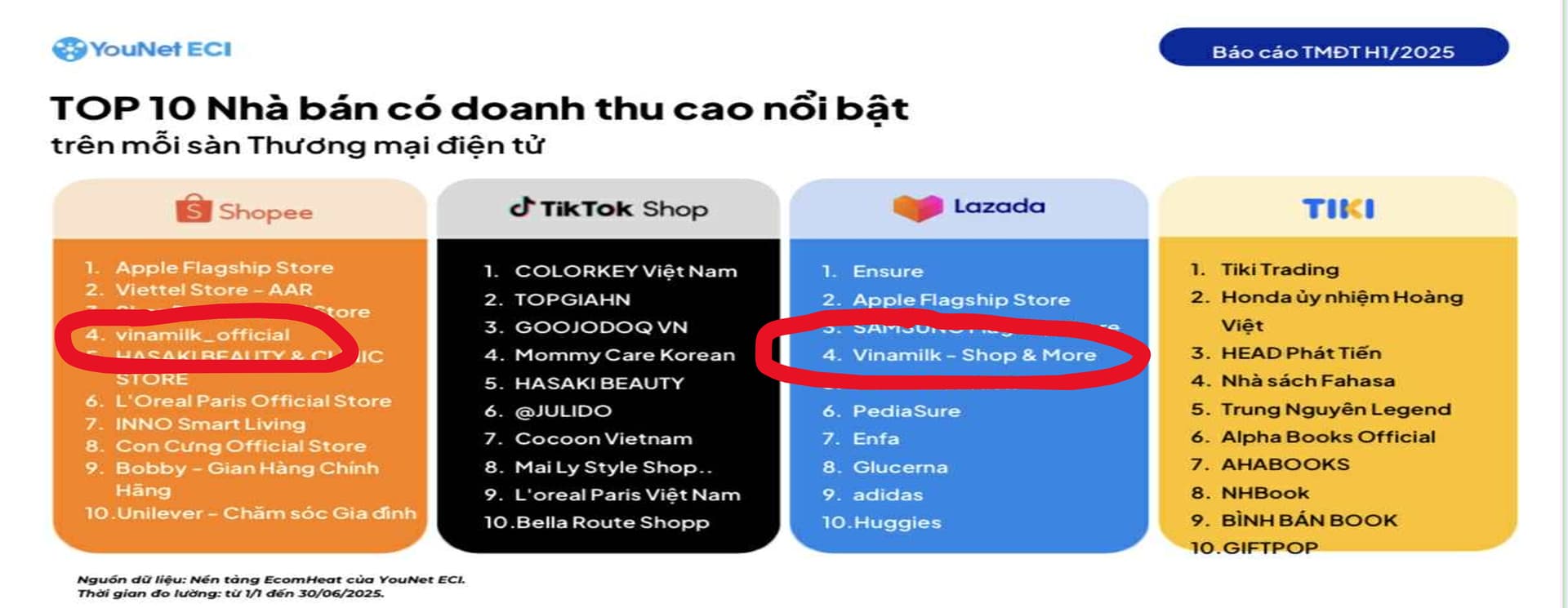

VNM có tên trong top doanh thu từ kênh TMĐT trong H1/2025 từ Shopee và Lazada (Hình 8)

4) Định và và góc nhìn đầu tư

-

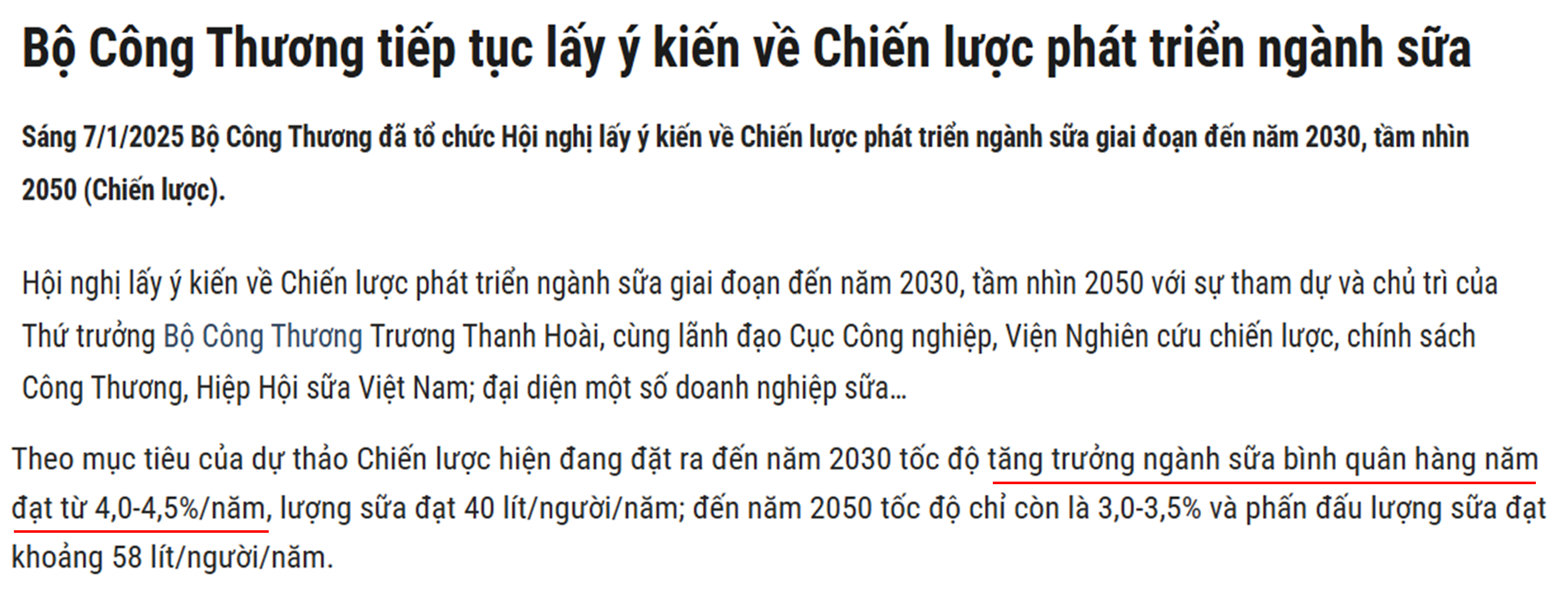

Dù có những thay đổi về giải quyết về bài toán tăng trưởng, nhưng sự thật thì ngành sữa đã là 1 ngành bão hòa, và có tốc độ tăng trưởng thấp. Theo dự thảo chiến lược ngành sữa tới 2030, tốc độ tăng trưởng ngành dự kiến khoảng 4-4.5%/năm (Hình 9)

-

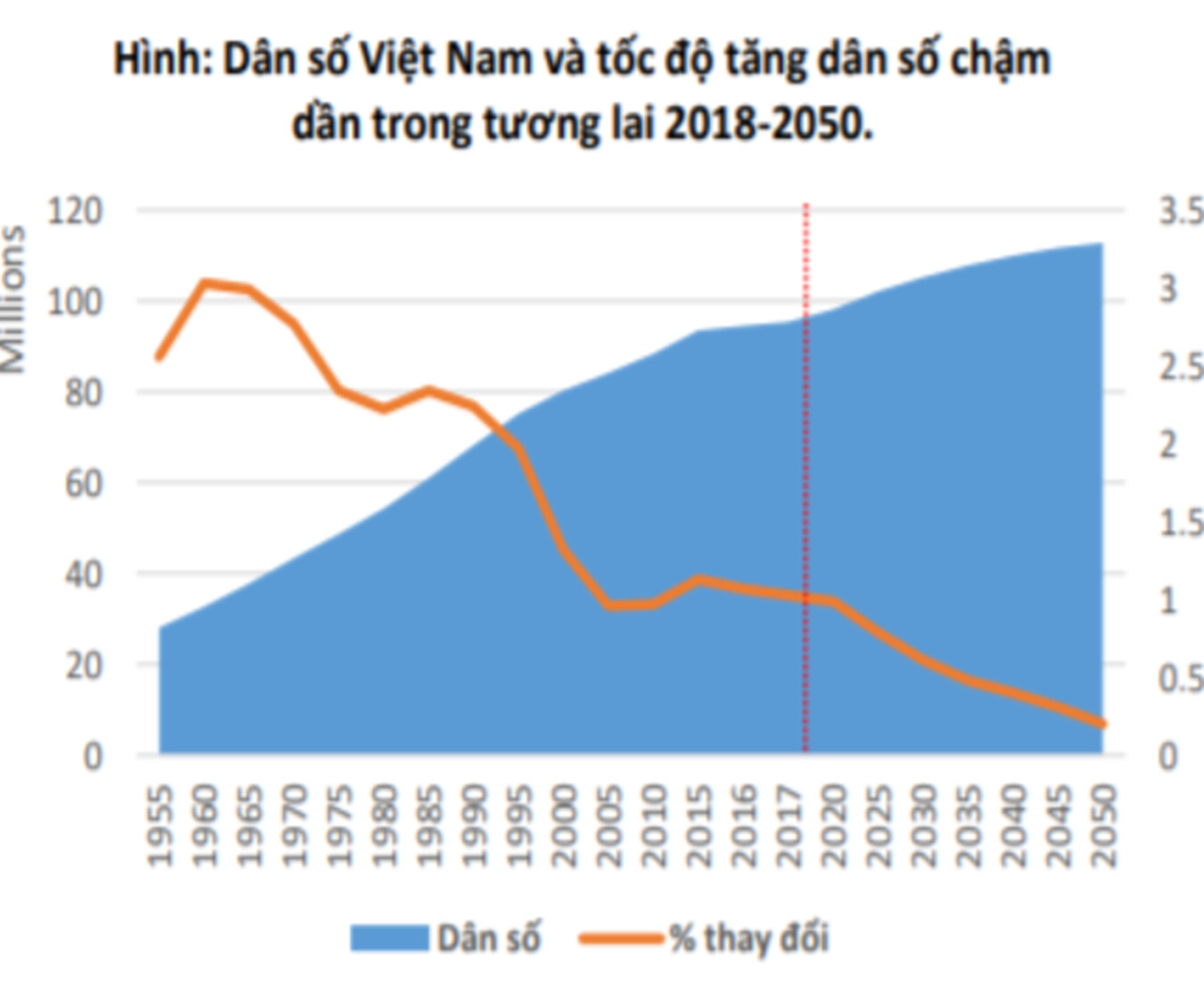

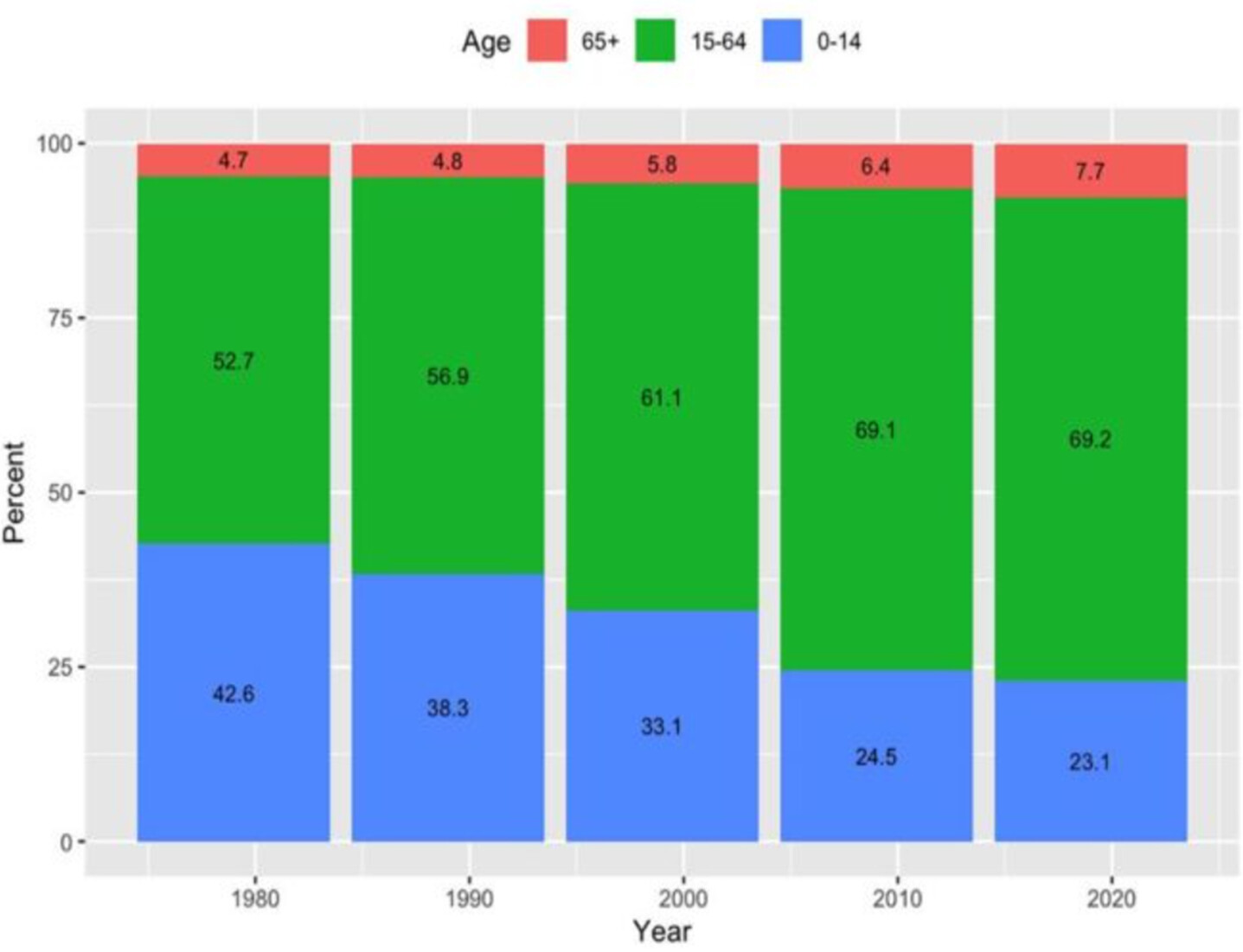

Kèm với đó là xu hướng già hóa dân số cũng như tốc độ tăng dân số ngày càng chậm lại ở Việt Nam. => Tác động tiêu cực tới tăng trưởng ngành sữa khi nhóm tiêu thụ chính sẽ là nhóm trẻ em (0-14T). (Hình 10 và 11)

-

Chính vì vậy Thành dự phóng tốc độ tăng trưởng doanh thu của VNM sẽ bước vào giai đoạn mới trong 2025-2029 ở mức trung bình 6%/năm với sự đóng góp 5%/năm ở nội địa và 10%/năm ở nước ngoài.

-

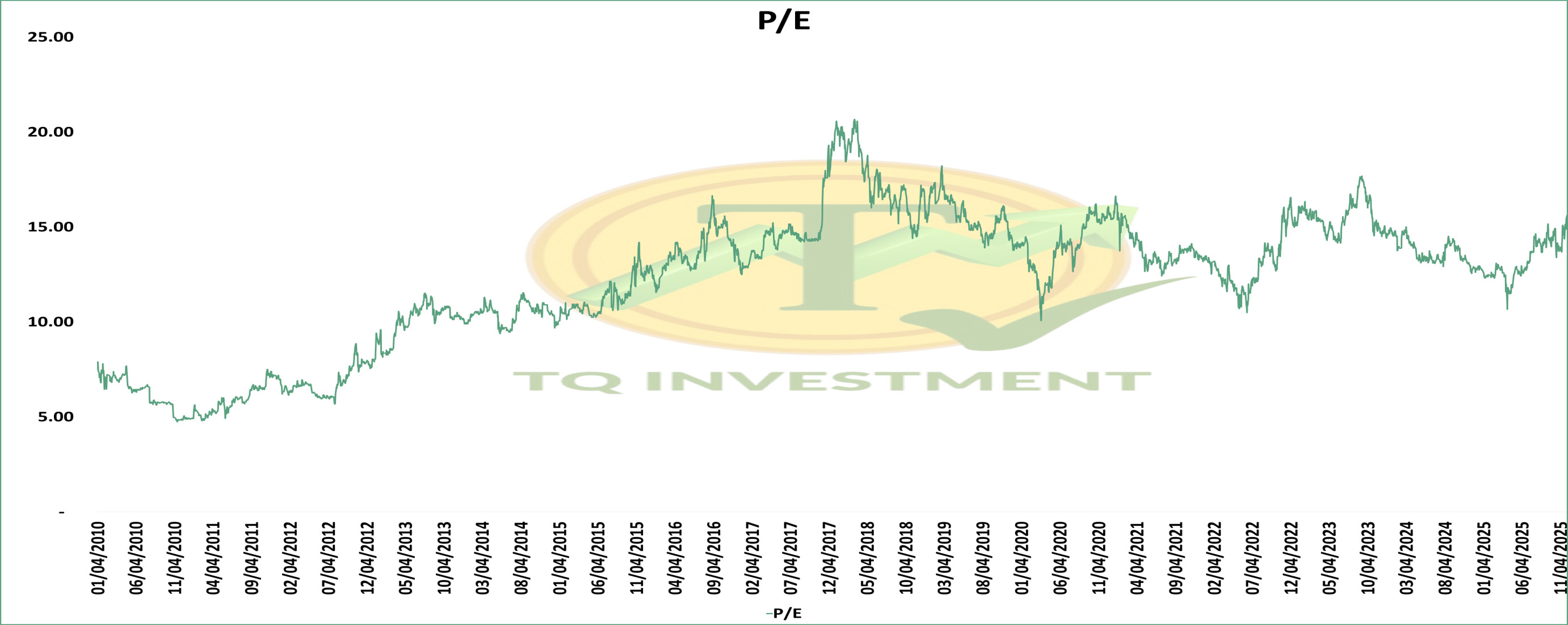

Với cơ sở đó, nhìn vào lịch sử định giá P/E của VNM, theo Thành vùng P/E quanh 15 hiện tại của VNM tương đối là vùng fair value với mức premium cho vị thế cũng như khả năng tạo tiền tốt của VNM để bù lại sự thiếu hụt về tăng trưởng so với giai đoạn trước 2017. (Hình 12)

-

Nhìn vào biểu đồ giá, diễn biến giá của VNM tương quan với tốc độ tăng trưởng doanh thu của VNM. Nên Thành kỳ vọng, sự đổi mới về tăng trưởng sẽ giúp VNM thoát khỏi xu hướng giảm trong 7-8 năm gần đây và bước vào giai đoạn sideway. (Hình 13)

=> Hành động cho NĐT: Tiếp tục nắm giữ, không mua mới.