1. Tóm tắt quan điểm

Vinamilk (VNM) đã bước qua giai đoạn suy giảm lợi nhuận kéo dài, và Q1/2025 đã xác lập mốc đáy lợi nhuận rõ ràng nhất trong chu kỳ 5 năm trở lại đây.

- EPS forward 2025 ước tính: ~4.300đ

- P/E mục tiêu ~15.8x (thấp hơn trung bình lịch sử)

- → Giá mục tiêu: 68.000đ/cp

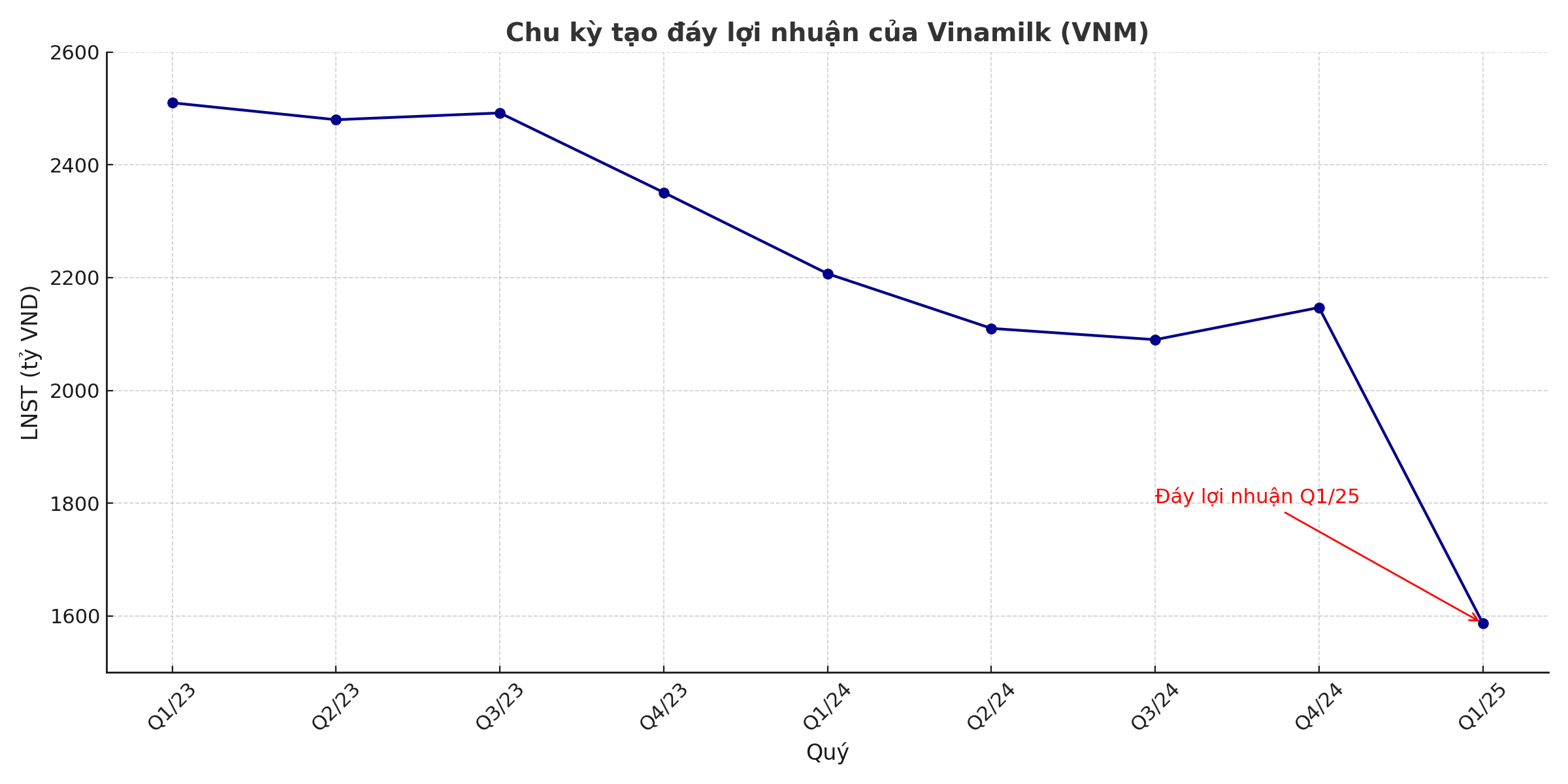

2. Chu kỳ lợi nhuận: Q1/2025 là đáy

- Q3/2023: LNST = 2.492 tỷ

- Q4/2023: 2.351 tỷ

- Q1/2024: 2.207 tỷ

- Q4/2024: 2.147 tỷ

- Q1/2025: 1.587 tỷ → Giảm ~900 tỷ sau 5 quý, ~36% so với đỉnh

=> Chu kỳ suy giảm đã “tiêu hóa” hầu hết yếu tố ngắn hạn. LNST Q1/2025 thấp nhất trong 20 quý, có đủ điều kiện xác lập đáy về chu kỳ.

3. Động lực phục hồi lợi nhuận sau đáy (đặc biệt trong quý 2/2025)

3.1 Xuất khẩu tăng trưởng mạnh

- Xuất khẩu tiếp tục là điểm sáng, chiếm hơn 23% tổng doanh thu.

- Tăng trưởng mạnh ở Trung Đông, Philippines và Campuchia.

- Các liên doanh như Driftwood (Mỹ) và Angkor Milk (Campuchia) duy trì hiệu quả cao và bắt đầu mở rộng đơn hàng.

- Quý 2 là mùa cao điểm tiêu dùng sữa tại khu vực nhiệt đới và Trung Đông (nắng nóng kéo dài) → hỗ trợ sản lượng xuất khẩu.

3.2 Nội địa phục hồi nhờ sản phẩm mới và tái cấu trúc kênh

- Hơn 20 sản phẩm mới được tung ra từ cuối 2024 đã bắt đầu phát huy hiệu quả (sữa hạt, sữa chức năng, bao bì tiện lợi…).

- Vinamilk mở rộng mạnh kênh MT (siêu thị, cửa hàng tiện lợi) và bán qua hệ thống y tế, trường học.

- Kênh GT truyền thống cũng được làm lại quy hoạch, giúp cải thiện độ phủ và khả năng bán hàng lại (sell-in).

3.3 Chi phí bất thường của Q1 không còn

- Quý 1 thường chịu chi phí dồn nén từ khuyến mãi Tết, marketing đầu năm và đầu tư nâng cấp hệ thống.

- Sang Q2/2025, các chi phí này được phân bổ đều lại → giúp biên lợi nhuận gộp cải thiện nhẹ trở lại (~41%).

=> Ba động lực kết hợp giúp quý 2/2025 kỳ vọng tăng trưởng doanh thu YoY ~+5%, lợi nhuận sau thuế +10–12% YoY, đảo chiều xu hướng suy giảm

4. Rủi ro

- Cạnh tranh nội địa vẫn gay gắt (TH True Milk, MCM)

- Kế hoạch hồi phục doanh thu nội địa chậm hơn dự kiến

- Biến động nguyên liệu đầu vào

5. Kết luận

Q1/2025 được xem là điểm tạo đáy lợi nhuận hợp lý dựa trên chu kỳ và diễn biến động lực trong/ngoài nước. Đây là doanh nghiệp đáng theo dõi ở giai đoạn đặt cửa – hồi phục.

6. Định giá cổ phiếu

- EPS forward 2025 ước tính: ~4.300đ

- P/E mục tiêu: ~15.8x

- Thận trọng hơn trung bình lịch sử 5 năm (~17–18x)

- Phản ánh mức độ cạnh tranh và rủi ro thị trường tiêu dùng nội địa vẫn còn

- Phù hợp với các doanh nghiệp đầu ngành, tài chính lành mạnh, cổ tức đều

→ Giá mục tiêu = 4.300 x 15.8 = 68.000đ/cp

=> Khuyến nghị: Nắm giữ trung hạn (6 tháng), dành tỷ trọng cho danh mục phòng thủ/chiết khấu cao.

Vùng giá gom hợp lý: 55.000–57.000đ/cp, tương ứng với mức chiết khấu ~15–20% so với giá mục tiêu và định giá hấp dẫn cho giai đoạn tạo đáy.

Chúc ace nhà đầu tư có 1 chặng hành trình đầu tư bền vững

6 Likes

Thấy ai cũng phấn khởi VNM bật mạnh nhờ kết quả tốt, nhưng cổ phiếu đã tăng gần mức giá cao hơn so với bình thường. Mấy khi cổ tức nóng, đà vững lâu? Có khi tăng một nhịp rồi giật xuống cũng nên

4 Likes

Mà ai mua VNM rồi có muốn bán sớm cũng hơi tiếc đấy!

4 Likes

VNM vốn là cổ phiếu blue‑chip ngàn năm có giá đất, nhưng lợi nhuận tăng mạnh thì đã tốt. Nhưng đến lúc chiết khấu thì ai muốn nhả ra? Cứ nghe tin tốt là thị giá tăng rồi, mà còn giữ không bán dấu ngon mới khó

4 Likes

Hàng sữa nhập khẩu, giá nguyên liệu thế giới tăng biến động dễ. Thành ra lợi nhuận quý này ngon, nhưng quý sau hoặc năm sau có khi bị chi phí đè. Đâu phải cứ 1 quý lại như nhau!

3 Likes

Đợt vừa rồi VNM nhiều khả năng tận dụng kết quả Q2 để tạo điểm gom của quỹ, hoặc sẵn sàng cho đợt thoái vốn. Thế nên cổ phiếu mới sôi động mạnh – nhưng liệu có tăng thật hay chỉ bị đẩy lên để chốt sớm?

2 Likes

Đợt vừa rồi VNM nhiều khả năng tận dụng kết quả Q2 để tạo điểm gom của quỹ, hoặc sẵn sàng cho đợt thoái vốn. Thế nên cổ phiếu mới sôi động mạnh – nhưng liệu có tăng thật hay chỉ bị đẩy lên để chốt sớm?

2 Likes

Việc VNM công bố lợi nhuận quý II tăng mạnh chủ yếu đến từ hai yếu tố: giá nguyên liệu đầu vào ổn định và tiêu thụ nội địa phục hồi nhẹ. Tuy nhiên, tăng trưởng tiêu dùng sữa trong nước vẫn đang trong xu hướng chậm lại do dân số già hóa và sự cạnh tranh gay gắt từ thương hiệu nội địa mới nổi (Mộc Châu Milk, Nutifood…). Nếu VNM không mở rộng thêm kênh tiêu thụ hoặc cải tiến sản phẩm, thì tăng trưởng chỉ mang tính chu kỳ ngắn hạn chứ không bền.

3 Likes

Việc VNM công bố lợi nhuận quý II tăng mạnh chủ yếu đến từ hai yếu tố: giá nguyên liệu đầu vào ổn định và tiêu thụ nội địa phục hồi nhẹ. Tuy nhiên, tăng trưởng tiêu dùng sữa trong nước vẫn đang trong xu hướng chậm lại do dân số già hóa và sự cạnh tranh gay gắt từ thương hiệu nội địa mới nổi (Mộc Châu Milk, Nutifood…). Nếu VNM không mở rộng thêm kênh tiêu thụ hoặc cải tiến sản phẩm, thì tăng trưởng chỉ mang tính chu kỳ ngắn hạn chứ không bền.

2 Likes

VNM đang có mặt tại hơn 50 quốc gia, tuy nhiên phần lớn doanh thu vẫn đến từ thị trường nội địa. Xuất khẩu hiện chiếm chưa đến 15% doanh thu, cho thấy dư địa tăng trưởng là còn – nhưng rào cản là nhận diện thương hiệu và hạ tầng logistics. Muốn bứt phá ở thị trường châu Á hoặc Trung Đông, VNM cần chiến lược marketing – sản phẩm riêng cho từng quốc gia thay vì chỉ xuất khẩu thô như hiện nay

2 Likes

Nhiều năm qua, ban lãnh đạo VNM vẫn đi theo mô hình quản trị cũ, tập trung tối ưu hóa tài chính thay vì đổi mới đột phá. Ngành F&B đang thay đổi rất nhanh, người tiêu dùng chuyển sang sản phẩm hữu cơ, không đường, không lactose… nhưng VNM vẫn chủ yếu đánh vào dòng sữa truyền thống. Nếu không thay đổi danh mục sản phẩm để đón đầu xu hướng tiêu dùng mới, khả năng cạnh tranh với các startup nội địa năng động sẽ ngày càng yếu đi

1 Likes

quý 1 lợi nhuận phá đáy mà tốt đâu ra nhỉ. Kỳ vọng hồi phục từ quý 2 thôi bác. Còn dòng tiền thì đã xác nhận bắt đáy từ tháng 4.

Chuẩn bác, VNM kỳ vọng lợi nhuận quý 2 phục hồi nhờ giá nguyên liệu đầu vào ổn định trở lại và chi phí quảng cáo được kiểm soát tốt.