-

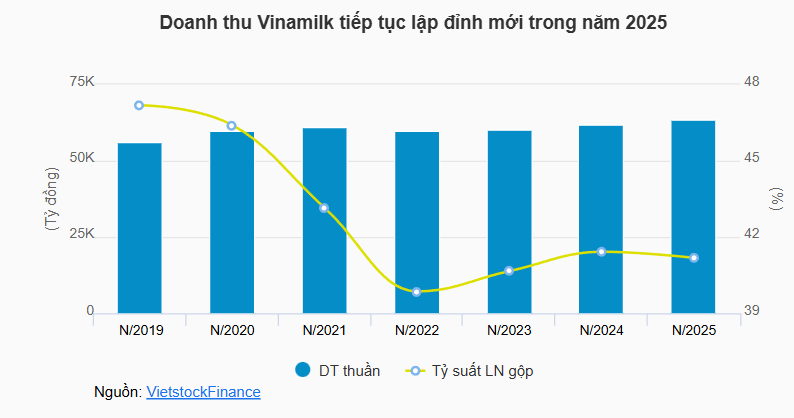

Doanh thu phá đỉnh lịch sử: Quý 3/2025 ghi nhận doanh thu thuần đạt 16.968 tỷ đồng (+9,1% YoY). Đây là mức doanh thu quý cao nhất trong lịch sử 49 năm hoạt động, đập tan lo ngại về thị trường bão hòa.

-

Lợi nhuận cốt lõi tăng tốc: Mặc dù LNST lũy kế 9 tháng giảm nhẹ do các khoản trích lập dự phòng một lần (liên quan đến liên doanh Miraka), nhưng lợi nhuận từ hoạt động kinh doanh cốt lõi riêng Quý 3 tăng trưởng tới 13,2% YoY. Điều này cho thấy sức khỏe nội tại của doanh nghiệp đang rất tốt.

-

Điểm sáng Xuất khẩu: Mảng thị trường nước ngoài bùng nổ với doanh thu Q3 đạt hơn 2.000 tỷ đồng, tăng trưởng thần tốc +46,9% YoY. Động lực chính đến từ các thị trường Đông Nam Á, Châu Phi và đặc biệt là Campuchia.

2. LUẬN ĐIỂM ĐẦU TƯ

VNM hiện tại hội tụ đủ 3 yếu tố của một cơ hội đầu tư giá trị: Thay đổi nội tại - Hưởng lợi vĩ mô - Tầm nhìn dài hạn.

- Chiến lược "Premium hóa" (Cao cấp hóa) thành công : Cuộc tái định vị thương hiệu năm 2024 không chỉ là thay đổi bao bì. VNM đã thành công trong việc chuyển dịch cơ cấu sản phẩm sang phân khúc giá trị cao:

- Dòng sữa tươi Green Farm ghi nhận doanh số tăng trưởng 225% trong 10 tháng đầu năm.

- Các nhóm sản phẩm biên lợi nhuận cao như sữa hạt, sữa chua uống, sữa cao đạm đều tăng trưởng hai con số.

- Hệ quả: Giúp VNM mở rộng biên lợi nhuận và tránh cuộc chiến về giá ở phân khúc phổ thông.

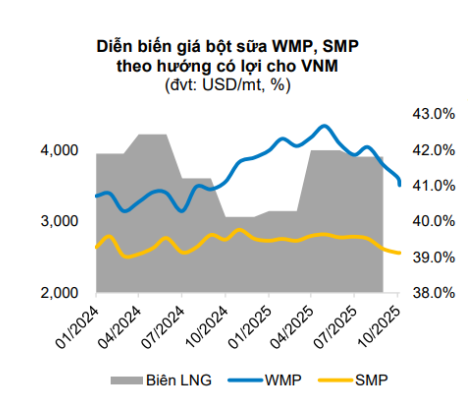

2. Biên lợi nhuận gộp nới rộng (Thiên thời) Giá bột sữa nguyên liệu thế giới đang duy trì ở vùng thấp và VNM đã chốt được mức giá thuận lợi cho đến đầu năm 2026.

- Biên lợi nhuận gộp Q3/2025 đã cải thiện lên mức 41,8% (+60 điểm cơ bản).

- Kỳ vọng biên lợi nhuận sẽ tiếp tục nới rộng trong Q4/2025 và 2026 khi giá vốn thấp phản ánh đầy đủ vào báo cáo, tạo đòn bẩy lớn cho lợi nhuận ròng.

3. “Át chủ bài” 2027: Siêu dự án trang trại VNM đang giải quyết bài toán lớn nhất của mình – tự chủ nguyên liệu – bằng việc đầu tư mạnh vào các tổ hợp trang trại quy mô lớn tại Tây Ninh, Lào và Campuchia.

- Dự kiến vận hành thương mại từ năm 2027.

- Khi đi vào hoạt động, đây sẽ là “game changer” giúp VNM tự chủ nguồn sữa tươi organic giá rẻ, giảm thiểu rủi ro chuỗi cung ứng toàn cầu và tối ưu hóa chi phí vận hành dài hạn.

4. Định giá & Cổ tức

- Định giá rẻ: VNM đang giao dịch ở mức P/E dự phóng 14,3x, thấp hơn so với trung bình 2 năm là 14,6x.

- Cổ tức tiền mặt: Duy trì tỷ suất >6% - 7.6%/năm. Trong môi trường lãi suất thấp và thị trường biến động, đây là tấm đệm an toàn tuyệt vời cho nhà đầu tư nắm giữ dài hạn.

3. Khuyến nghị

VNM đang ở vùng đáy định giá 10 năm trong khi nội tại doanh nghiệp đang hồi sinh mạnh mẽ nhất trong 5 năm qua. Sự hội tụ của Doanh thu kỷ lục + Biên lợi nhuận mở rộng + Định giá rẻ tạo nên một vị thế đầu tư “Công thủ toàn diện”.

Khuyến nghị: MUA (TRUNG HẠN-DÀI HẠN)

Giá hiện tại: 62.800 VND

Giá mục tiêu kỳ vọng: 80.000 VND

Thị trường đang định giá VNM như một doanh nghiệp không còn tăng trưởng, trong khi thực tế VNM đang bước vào chu kỳ tăng trưởng mới. Sự chênh lệch giữa Giá cả và Giá trị này chính là cơ hội cho nhà đầu tư trung - dài hạn.