1. Thông tin doanh nghiệp

Công ty Cổ phần Sữa Việt Nam (Vinamilk), mã chứng khoán VNM, là doanh nghiệp dẫn đầu ngành sữa tại Việt Nam, được thành lập vào năm 1976. Vinamilk chuyên sản xuất và phân phối các sản phẩm sữa và thực phẩm dinh dưỡng bao gồm sữa tươi, sữa bột, sữa chua, phô mai, và các sản phẩm đồ uống khác. Với hệ thống 13 nhà máy sản xuất hiện đại trong nước và thị trường xuất khẩu đến hơn 50 quốc gia, Vinamilk luôn duy trì vị thế tiên phong trong việc cung cấp các sản phẩm chất lượng cao và an toàn cho sức khỏe người tiêu dùng.

Vinamilk không ngừng mở rộng thị trường thông qua việc đầu tư vào chuỗi cung ứng toàn diện từ nguyên liệu, sản xuất đến phân phối. Trong năm 2024, công ty ghi nhận mức tăng trưởng ổn định nhờ nhu cầu tiêu thụ trong nước phục hồi và đẩy mạnh xuất khẩu, đặc biệt là các thị trường tiềm năng như Trung Đông và Đông Nam Á. Với chiến lược tập trung vào sản phẩm hữu cơ, cải tiến công nghệ và phát triển thương hiệu quốc tế, Vinamilk tiếp tục khẳng định vị thế là biểu tượng của ngành công nghiệp sữa Việt Nam trên trường quốc tế.

2. Kết quả kinh doanh

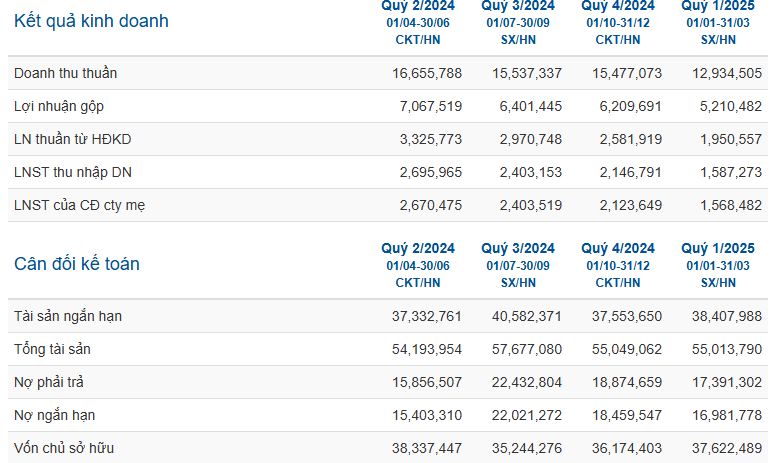

Trong quý 1 năm 2025, CTCP Sữa Việt Nam ghi nhận doanh thu thuần hợp nhất đạt 12.935 tỷ đồng, giảm 8,3% so với cùng kỳ năm trước. Lợi nhuận sau thuế của công ty mẹ đạt 1.569 tỷ đồng, tương ứng mức giảm 28,5% YoY.

Nguyên nhân chủ yếu đến từ sự sụt giảm 13% doanh thu nội địa, do quá trình tái cấu trúc đội ngũ bán hàng và hệ thống phân phối dẫn đến gián đoạn tạm thời trong hoạt động bán hàng. Tuy nhiên, tín hiệu tích cực đã xuất hiện khi doanh thu trong tháng 4/2025 tăng trở lại 10–11% so với cùng kỳ, nhờ quá trình tái cấu trúc đã được hoàn tất.

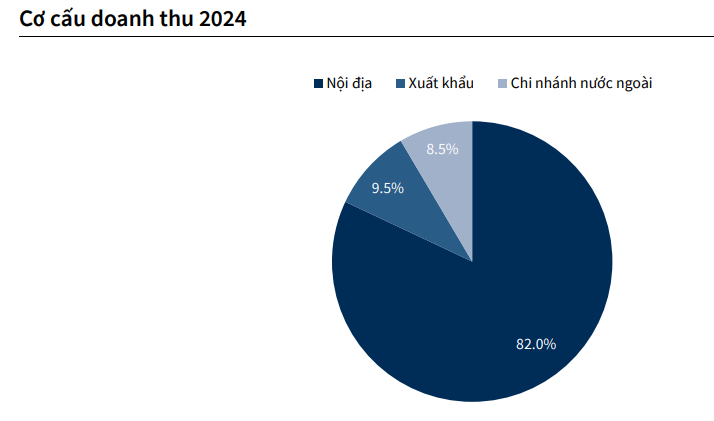

Mặt khác, mảng xuất khẩu ghi nhận tăng trưởng mạnh mẽ ở mức 25% YoY, cho thấy sự phục hồi tốt từ các thị trường quốc tế. Trong khi đó, doanh thu từ các công ty con ở nước ngoài chỉ giảm nhẹ 1,1% YoY, cho thấy sự ổn định tương đối trong hoạt động kinh doanh tại thị trường ngoại.

Nhìn chung, mặc dù kết quả quý 1 chịu ảnh hưởng từ yếu tố nội bộ và nhu cầu yếu trong nước, song triển vọng phục hồi trong các tháng tiếp theo vẫn được đánh giá khả quan, đặc biệt là nhờ vào sự tăng trưởng ổn định của thị trường xuất khẩu.

3. Tiềm năng doanh nghiệp

Trong quý 1 năm 2025, Vinamilk đã tiến hành rà soát và tái cấu trúc hệ thống phân phối và đội ngũ bán hàng nhằm nâng cao hiệu quả hoạt động. Cụ thể, doanh nghiệp đã thay thế một số nhà phân phối và nhân sự chưa đáp ứng được yêu cầu vận hành mới – vốn chú trọng hơn vào công nghệ, báo cáo dữ liệu và các chỉ số KPI hiệu suất. Mặc dù động thái này được kỳ vọng sẽ nâng cao tính minh bạch và hiệu quả vận hành trong dài hạn, nhưng trong ngắn hạn, hoạt động này đã ảnh hưởng đáng kể đến doanh số nội địa, khiến doanh thu trong nước giảm 13% so với cùng kỳ năm trước. Điều này phản ánh giai đoạn chuyển tiếp còn nhiều thách thức và cần thời gian để bộ máy mới vận hành ổn định.

Bối cảnh kinh tế toàn cầu tiếp tục đối mặt với nhiều bất ổn, đặc biệt là ở các ngành xuất khẩu chủ lực như thủy sản, dệt may, gỗ và điện tử – vốn sử dụng nhiều lao động và là nhóm khách hàng mục tiêu của Vinamilk. Việc chi phí đầu vào tăng cùng với rào cản thuế quan tại nhiều thị trường xuất khẩu đã tác động gián tiếp đến sức mua trong nước. Người tiêu dùng có xu hướng thận trọng hơn trong chi tiêu, làm giảm nhu cầu đối với các sản phẩm tiêu dùng nhanh như sữa. Mặc dù vậy, triển vọng trung và dài hạn của thị trường nội địa vẫn tích cực nhờ vào chính sách đẩy mạnh đầu tư công, cải cách thủ tục hành chính và phát triển khu vực kinh tế tư nhân theo Nghị định 68. Khi GDP tăng trưởng bền vững hơn từ năm 2026, nhu cầu tiêu dùng có khả năng phục hồi, dù có thể diễn ra chậm do thói quen tiết kiệm của người dân Việt Nam.

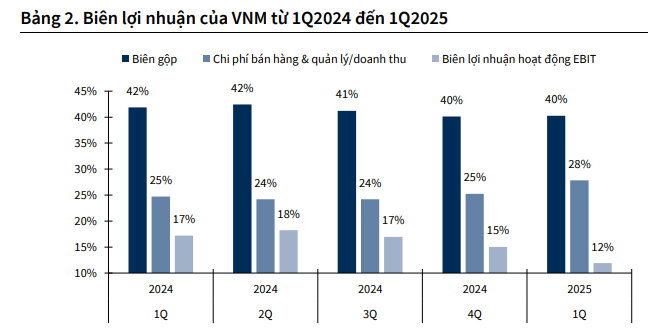

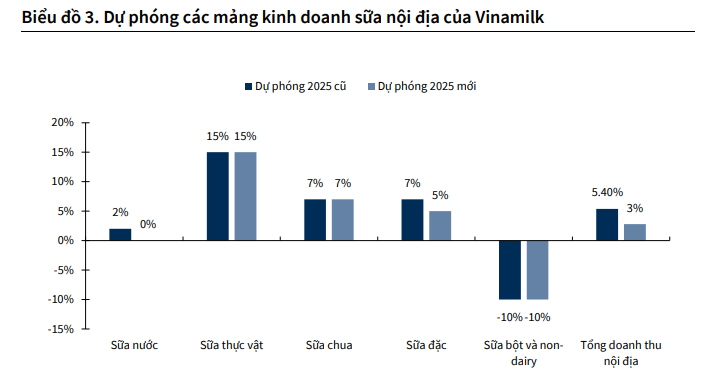

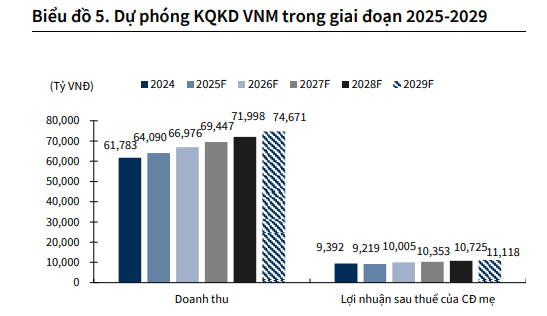

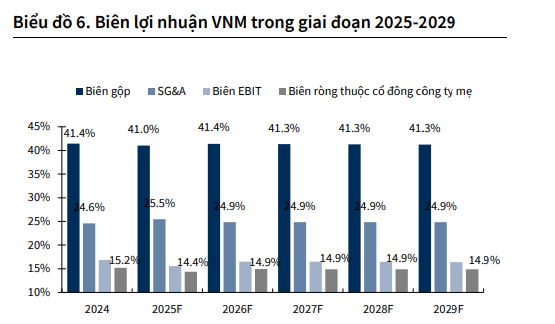

Trước kết quả không khả quan trong quý đầu năm, Vinamilk vẫn giữ nguyên kế hoạch kinh doanh cả năm 2025 với doanh thu mục tiêu đạt 65.505 tỷ đồng và lợi nhuận sau thuế đạt 9.680 tỷ đồng, tương ứng tăng trưởng lần lượt 4,3% và 2,4% so với năm 2024. Tuy nhiên, với quan điểm thận trọng, nhóm phân tích đã điều chỉnh giảm nhẹ dự phóng, đưa doanh thu xuống còn 64.090 tỷ đồng (+3,7% YoY) và lợi nhuận sau thuế đạt 9.219 tỷ đồng (-1,8% YoY), chủ yếu do kỳ vọng thấp hơn về doanh thu nội địa từ sữa nước (không bao gồm Greenfarm) và sữa đặc. Trong khi đó, biên lợi nhuận gộp dự kiến duy trì ở mức 41%, giảm nhẹ 40 điểm cơ bản do chi phí đầu vào tăng khoảng 3,5%, trong khi giá bán chỉ tăng trong khoảng 2,6%–3,5%.

Mặc dù tiêu dùng trong nước đang gặp khó khăn, mảng xuất khẩu của Vinamilk vẫn duy trì vai trò là động lực tăng trưởng ổn định. Với chi phí sản xuất cạnh tranh tại Việt Nam và uy tín thương hiệu đã được khẳng định tại các thị trường truyền thống như Iraq, Vinamilk có lợi thế trong việc mở rộng quy mô xuất khẩu và duy trì tăng trưởng lợi nhuận bền vững. Đây được xem là điểm tựa quan trọng trong giai đoạn thị trường nội địa đang chịu nhiều áp lực.

Mặc dù năm 2025 được đánh giá là giai đoạn khó khăn với nhiều yếu tố bất lợi, quá trình tái cấu trúc và chuẩn hóa hệ thống phân phối sẽ là nền tảng vững chắc cho Vinamilk trong những năm tiếp theo. Dù tổng lợi nhuận sau thuế dự phóng giai đoạn 2026–2029 bị điều chỉnh giảm khoảng 1,3%, tiềm năng phục hồi từ 2026 trở đi vẫn hiện hữu khi các yếu tố vĩ mô ổn định, tiêu dùng tăng tốc trở lại và doanh nghiệp hoàn thiện tái cấu trúc. Từ đó, Vinamilk có thể duy trì vị thế hàng đầu trong ngành sữa và tiếp tục gia tăng giá trị cho cổ đông trong trung – dài hạn.