I. Thông tin Doanh nghiệp

VNM là một siêu cổ trong giai đoạn 2010s nhờ sự tăng trưởng thực sự của doanh nghiệp, tiến vào và chiếm lấy hơn 55% thị phần sữa của Việt Nam cho tới tận bây giờ.

Nhưng cũng chính là vấn đề của VNM khi gần như 10-15 năm nay doanh nghiệp không có gì thay đổi. Ngưỡng >50% là ngưỡng bão hoà và rất khó để Vinamilk có thể vượt qua con số này. Doanh nghiệp cần chiến lược khác, cần thay đổi.

Không khó nhận ra họ đã cố làm điều này trong vài năm gần đây, đầu tiên là đổi nhận diện thương hiệu và tân trang lại toàn bộ hệ thống cửa hàng. Điều này chưa thực sự tác động tới doanh thu/lợi nhuận nhưng đánh dấu giai đoạn bắt đầu của VNM.

II. Kết quả kinh doanh Quý III/2025

Quý III/2025 đánh dấu một bước chuyển quan trọng của Vinamilk: doanh thu lập đỉnh mới, lợi nhuận quay lại quỹ đạo tăng trưởng.

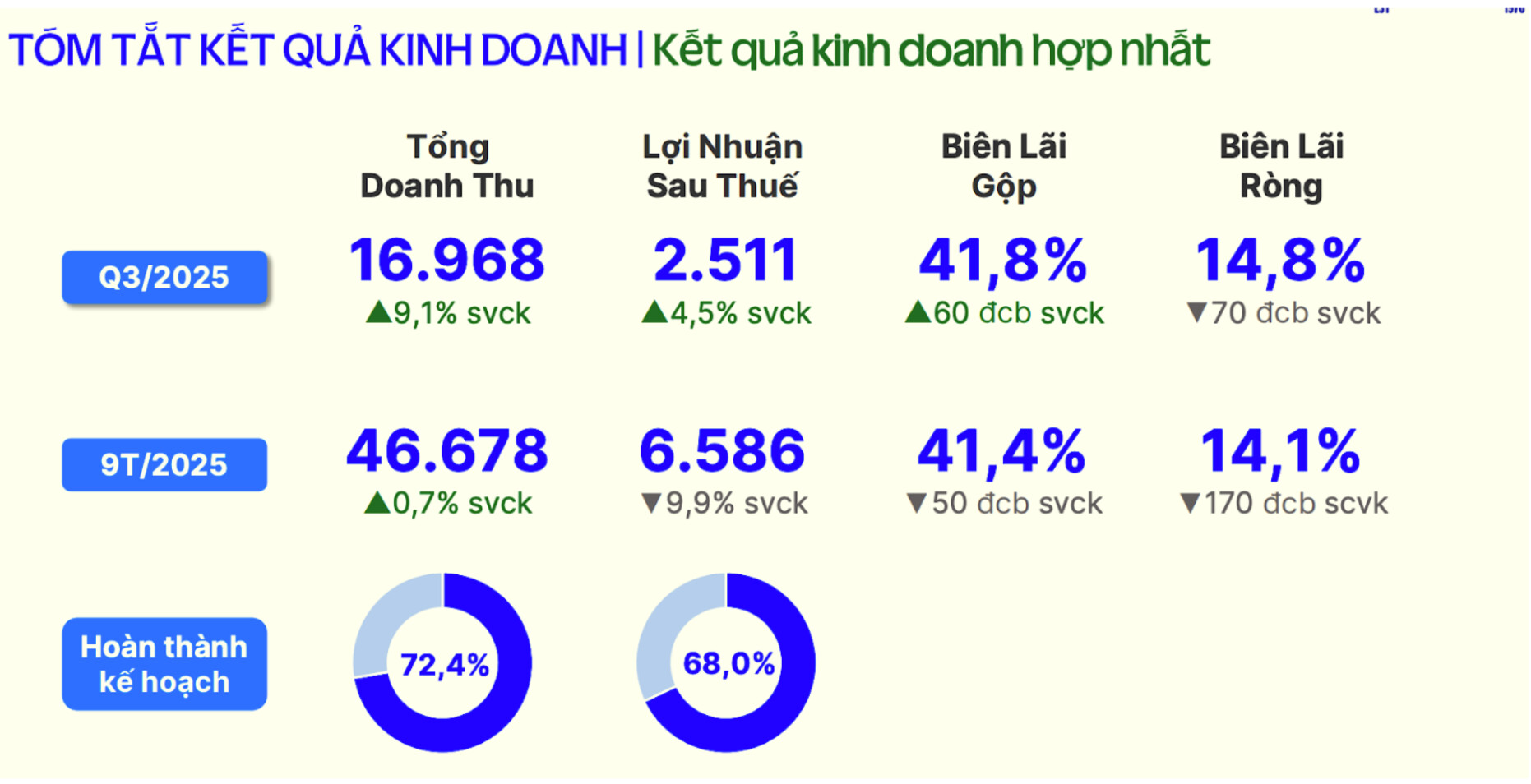

Trong quý III/2025, Vinamilk ghi nhận doanh thu thuần hợp nhất đạt 16.968 tỷ đồng, tăng 9,1% so với cùng kỳ năm trước, qua đó thiết lập mức doanh thu cao nhất theo quý và tiến sát mốc 17.000 tỷ đồng.

Xét theo cơ cấu, thị trường nội địa tiếp tục là trụ cột chính, đóng góp 79,6% tổng doanh thu, tương đương 13.494 tỷ đồng, trong khi doanh thu từ thị trường nước ngoài chiếm 20,4%, đạt 3.459 tỷ đồng trong quý.

Trong đó, doanh thu xuất khẩu đạt 2.019 tỷ đồng, lần đầu tiên vượt mốc 2.000 tỷ đồng trong một quý, tăng mạnh so với cùng kỳ. Doanh thu từ các chi nhánh nước ngoài đạt 1.440 tỷ đồng, phản ánh sự cải thiện tại một số thị trường trọng điểm như Campuchia thông qua Angkor Milk.

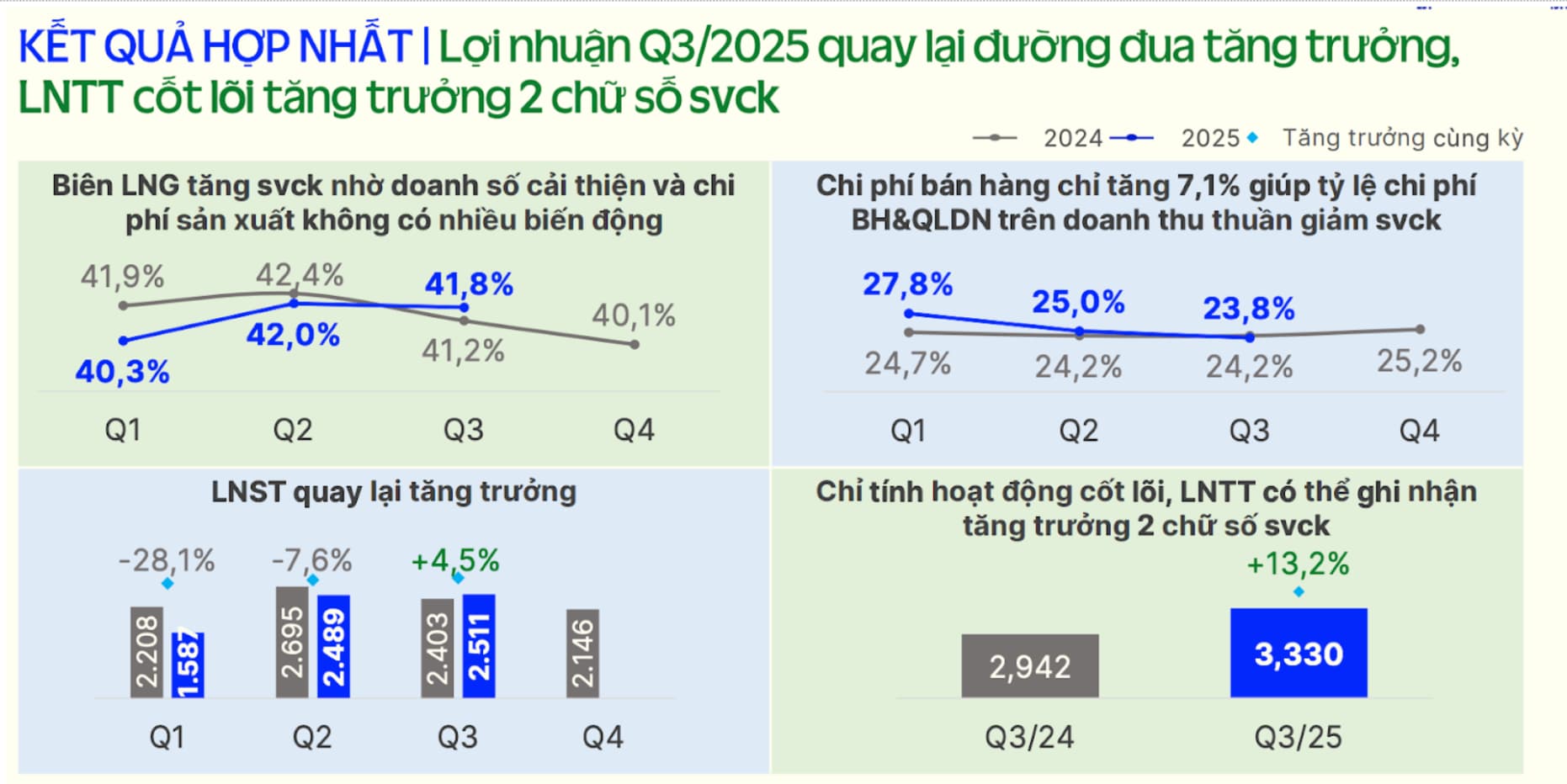

Về hiệu quả sinh lời, Vinamilk ghi nhận lợi nhuận sau thuế hợp nhất quý III/2025 đạt 2.511 tỷ đồng, tăng 4,5% so với cùng kỳ, đánh dấu sự quay lại của tăng trưởng lợi nhuận theo năm sau các quý trước đó.

Biên lợi nhuận gộp trong quý đạt 41,8%, tăng so với cùng kỳ năm trước, nhờ doanh số cải thiện và chi phí sản xuất không có biến động lớn. Biên lợi nhuận ròng đạt 14,8%, giảm nhẹ so với cùng kỳ do chi phí bán hàng và quản lý tăng nhằm hỗ trợ các hoạt động thương mại và marketing.

Lũy kế 9 tháng đầu năm 2025, Vinamilk đạt 46.678 tỷ đồng doanh thu thuần hợp nhất, tăng 0,7% so với cùng kỳ, và lợi nhuận sau thuế đạt 6.586 tỷ đồng, giảm 9,9% so với cùng kỳ, phản ánh áp lực chi phí trong giai đoạn đầu năm trước khi kết quả kinh doanh cải thiện rõ rệt trong quý III.

III. Tiềm năng và triển vọng doanh nghiệp:

1. Thay đổi sẽ là catalyst quan trọng nhất của VNM

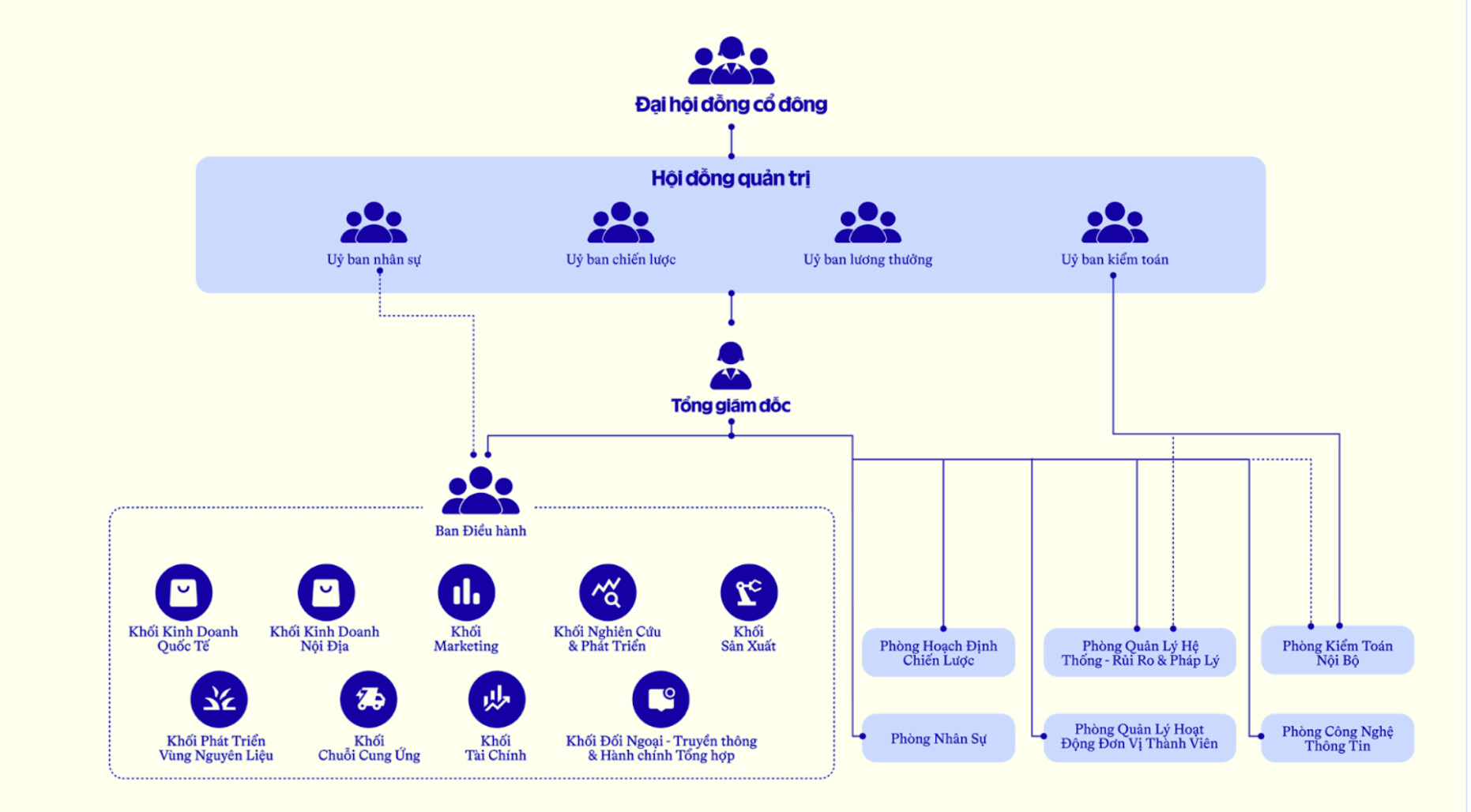

Vinamilk - VNM đã cố làm điều này trong vài năm gần đây, bắt đầu bằng thay đổi nhận diện thương hiệu đến thay đổi cơ cấu tổ chức. Điều này chưa thực sự tác động tới doanh thu/lợi nhuận nhưng đánh dấu giai đoạn bắt đầu của VNM.

Cơ cấu tổ chức của Vinamilk sau tinh chỉnh cho thấy quyết tâm tìm ra con đường để đưa VNM tăng trưởng trở lại.

2. Sự thay đổi đồng nghĩa với tìm ra hướng đi mới

2.1. Sản phẩm mới

Doanh nghiệp đang tìm mọi cách để test nhiều sản phẩm mới nhất có thể. Không chỉ đơn giản là thay đổi bao bì thông thường, mà còn là đưa ra các hạng mục sản phẩm mới. Có một số thị trường đã đạt được kết quả đáng kể, ví dụ như sữa hạt đã ngay lập tức chiếm được thị phần tương đối lớn.

Vinamilk - VNM đang trải rộng các line sản phẩm mới, và khi xong giai đoạn ồ ạt backtest sẽ thu hẹp danh mục lại và giữ các sản phẩm hiệu quả. Điều này giúp tối ưu được chi phí R&D và tập trung vào các sản phẩm hiệu quả. Chúng tôi đánh giá đây là nước đi không thể hợp lý hơn dành cho VNM với thị trường trong nước.

Các sản phẩm mới liên tục được ra mắt - cải tiến - thay đổi

2.2. Thị trường mới

Kết quả ở thị trường Campuchia trả về cho thấy dấu hiệu tích cực. Với năng lực và chất lượng của Vinamilk thì hoàn toàn có thể chiếm được thị trường Đông Nam Á đầy tiềm năng này. Điều này còn phụ thuộc vào chiến lược của Ban Lãnh Đạo và những biến chuyển trong vài năm tới. Bùng nổ xuất khẩu sẽ không đến ngay trong 2026.

2.3. Dự án mới:

Vinamilk không mở rộng công suất của mình trong một thời gian dài, và giờ họ đang bắt đầu mở rộng đàn bò cũng như công suất sữa. Quy mô đàn bò hiện tại của VNM đang khoảng 130.000-140.000 con, tự chủ khoảng 40.000 con.

Trong ngắn hạn, trang trại ở Tây Ninh có thể giúp gia tăng thêm 8.000 con, trang trại ở Mộc Châu tăng thêm 4.000, dự án Lao-Jargon hoàn thành phase 1 cũng sẽ lên 24.000 con. Kế hoạch của VNM sẽ tầm 200.000 con trước 2030 nhưng sẽ tăng tính tự chủ. Tăng trưởng số lượng thuần đã đạt 8%/năm.

IV. Ngắn hạn & dài hạn

Cổ phiếu sẽ được nhắm tới

Tổ chức chiếm 83% cổ phần, với 50% là nước ngoài (chủ yếu Thái Lan). Điều này cũng vô tình cho thấy tỷ lệ free-float đối với VNM khá thấp. Việc cô đặc này có nhiều điểm tương đồng với FPT giai đoạn 2023. Tuy sẽ không thể có hậu thuẫn của cơn sóng AI toàn cầu như FPT nhưng không quá khó để VNM đạt tăng trưởng 2 con số trong vài năm tiếp theo.

Đồng thời trong tiến trình nâng hạng thị trường, các cổ phiếu VN30 sẽ được nhắm tới nhiều nhất. Ngoài ra Cổ phiếu VNM cũng đã nằm ngoài danh mục ưu tiên của các quỹ như DC, Vina trong thời gian dài. Nếu cổ phiếu tăng họ buộc sẽ phải mua để cân bằng danh mục. Và hiện tại cổ phiếu VNM đang được mua vào khá đều đặn.

Kết thúc phiên giao dịch cuối cùng của năm 2025. Giá cổ phiếu VNM là 61.20 . Mọi người nghĩ thế nào về VNM trong năm 2026? Cùng thảo luận nhé