Vẫn khẳng định năm 2025 vos mới là siêu phẩm hội tụ đủ các yếu tố

- Tăng công suất lên hơn 100% so với năng lực hiện tại 2024

- Chia tách cổ phiếu (cổ tức cộng thưởng khoảng tầm 35%) để tăng vốn cổ phần

- Giá cổ phiếu sẽ về vùng giá trị thật DN tầm 4x

KQKD lõi vẫn lỗ thì giá cp còn giảm

cháu tào tháo hỏi tư mã ý là tại sao gia tộc họ tào phải mất 3 đời để giành được thiên hạ, còn ngươi chỉ mất 1h là có thể giành được thiên hạ, Tư Mã Ý nói rằng ta đã chờ đời 10 năm, ta đã mãi dao cả đời và chỉ rút nó ra 1 lần. VOS cũng tương tự vậy DN đi lùi 10 năm qua, 10 năm qua vos chỉ bán tàu chứ ko mua thêm tàu mới. Nhưng giờ bắt đầu bung ra với kế hoạch cực khủng, cho nên cứ chờ xem sẽ rõ

Còn nhớ HAH năm 2019 khi bắt đầu kế hoạch mua sắm tàu mới nhiều người nghi ngờ nói là ko đủ trả lãi này nọ. Nhưng rồi sao? HAH từ dn tý hon giờ thành ông lớn ngành vận tải biển và cổ phiếu của HAH đã tăng 10 lần trong 5 năm qua.

Đấy là câu chuyện của tương lai có thể phải chờ 1 hoặc 3 hoặc 5 năm nữa để xem việc đầu tư hiệu quả ra sao??? Con tương lai là điều ko ai có thể chắc chắn cả

Thị trường hiện tại có rất nhiều cp đã tạo đáy và có kqkd thay đổi đột biến nêu vos giờ ko còn hấp dẫn nữa

Hãy đi theo xu hướng đừng cố chống lại xu hướng

Hẹn vos 3 năm nữa

bạn đang nói câu chuyện quá khứ và muốn áp vào giá cho hiện tại và tương lai. Việc vos mua sắm mới 10 tàu theo kế hoạch được thông qua và bắt đầu mua sắm nhanh kể từ khi được thông qua. năm 2024 họ đã mua 1 tàu mời và kế hoạch nhận 2 tàu khác trong q1, và với việc mua sắm như này thì mỗi quý vos sẽ nhận 2-3 tàu là khả thì, công suất khai thác sẽ tăng hơn gấp đôi khi mua xong 10 tàu mới này đã rõ. tôi chỉ mới nói đến chuyện mua sắm tàu, còn chưa nói gì đến lợi nhuận. sẵn bạn nói thì tôi cũng nói luôn năm 2025 vos lên kế hoạch kd lãi hơn 300 tỷ, và theo thông lệ các năm rồi thì đôi dự đoán luôn là 2025 lại lãi >500 tỷ đó. vos mua tàu lúc này sẽ đc giá mua rất hời, còn lượng hàng để vc thì họ là tổng công ty nhà nước nên có những sự đỡ đầu từ cty mẹ và kế hoạch nó thuộc cả hst tổng cty hàng hải vn cho nên khi có các tàu mới thì hiệu quả khai thác và biên lợi nhuận từ mảng vận tải chắc chắn sẽ cãi thiện nhiều. bạn ko tin thì ko nên theo, và cứ chờ xem thời gian nó sẽ trả lời cho tất cả các nhận định của chúng ta.

các dn nhà nước thì luôn đặt kế hoạch thấp và thực hiện tăng bằng lần so với kế hoạch

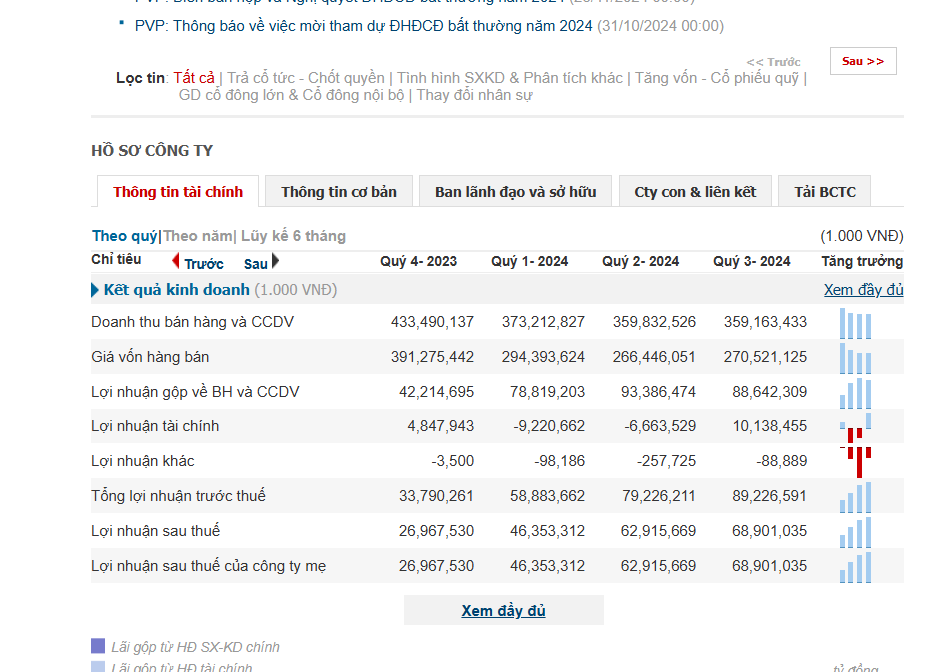

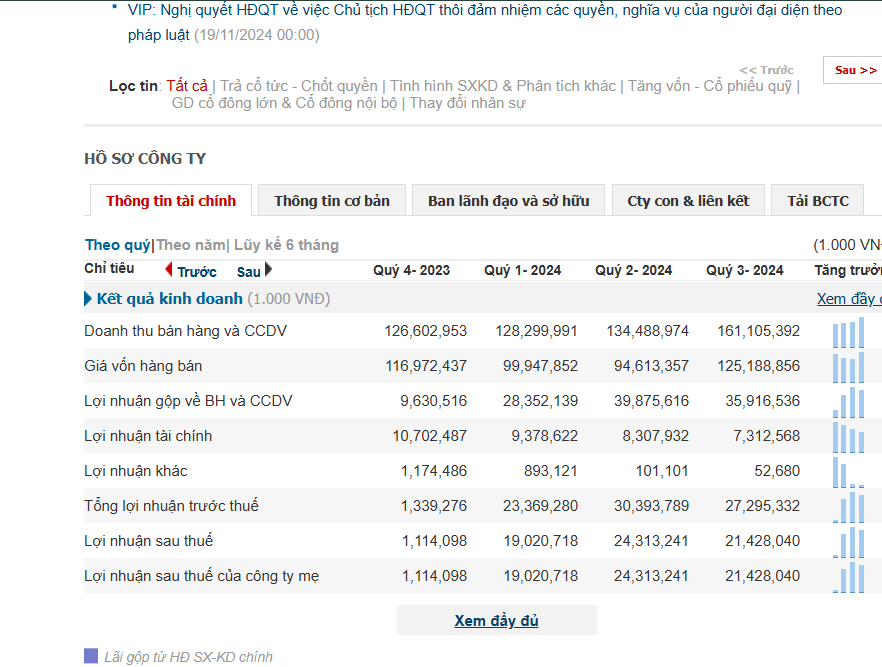

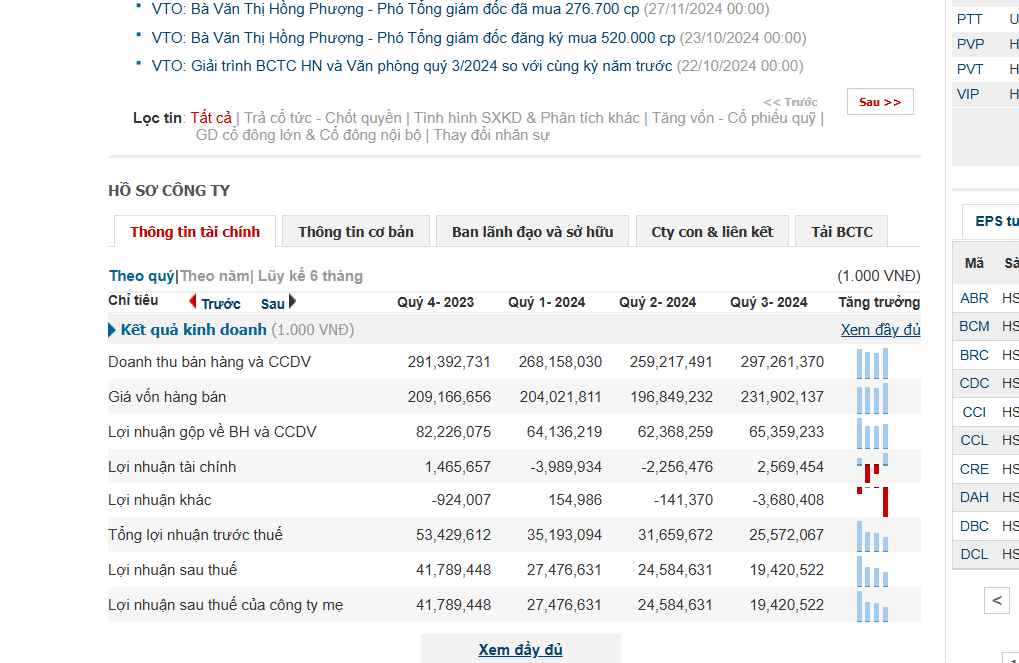

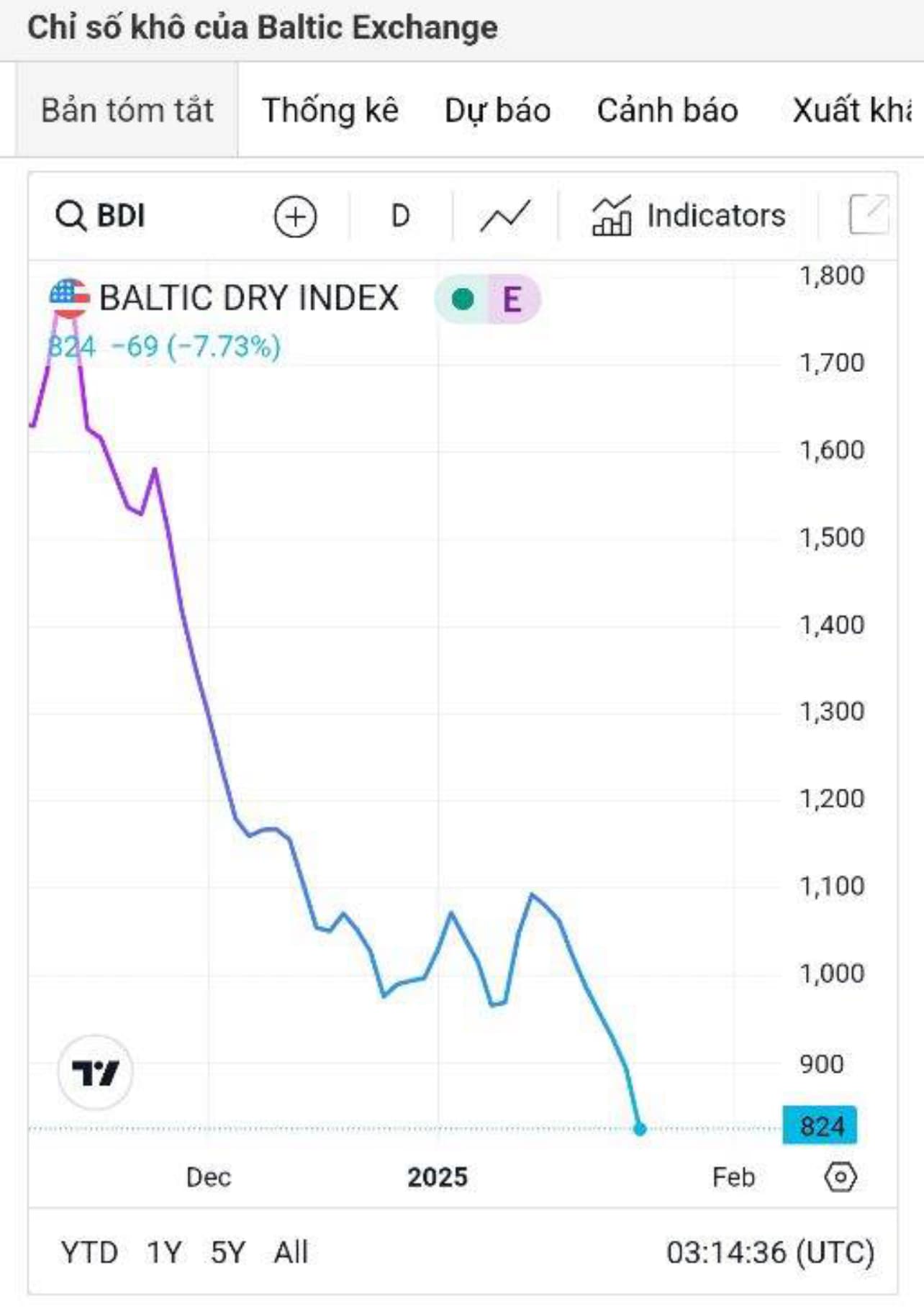

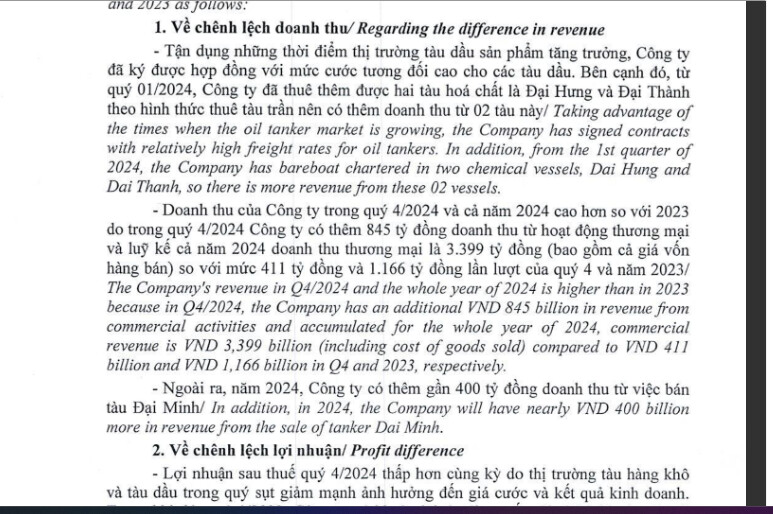

ai theo dõi vos thì cũng biết doanh thu 2024 có khoảng 3.399 tỷ là hoạt động thương mại (quý 4 là 850 tỷ), và việc vos thương mại than (mua từ indo) và bán cho các dn nhiệt điện than với giá lỗ vốn trong năm 2023 và 2024 là rõ rồi. (cái này đang đặt ra 1 dấu hỏi về chính sách sai lầm của lãnh đạo vos trong 2 năm qua khi ký hợp đồng thương mại quá sai). Chứ conde chính vận tải thì hiện ko có doanh nghiệp nào ko có lãi gộp hết. Vos cũng vậy thôi. 2025 nếu ko thương mại than nữa thì biên lợi nhuận gộp của vos có khi còn cao hơn mấy dn cùng ngành khác ấy chứ (vì tàu của vos đa số đã khấu hao gần hết)

các doanh nghiệp thuần vận tải biên lợi nhuận gộp rất tốt:

Ở diện đàn này nói chung và NĐT nói riêng hỏi 100 người thì 99 người không biết việc VOS thương mại than bị lỗ 2 năm qua. Nhiều anh em thấy giá vốn hàng bán cao cứ tưởng là giá vốn của code chính là vận tải nó cao vậy, nhưng xin thư giá vốn bị cao ngang giá bán là do thương mại than bị lỗ nhé.

ĐÃ CÓ MỘT SỐ NGHI VẤN VỀ VIỆC LÃNH ĐẠO VOS ĂN HOA HỒNG THƯƠNG MẠI THAN CỦA CÁC DOANH NGHIỆP INDO (CỠ 5-10%, THẬM CHÍ LÀ NHIỀU HƠN TỔNG GIÁ TRỊ MUA THAN). CHO NÊN DÙ THƯƠNG MẠI THAN LỖ NHƯNG HỌ VẪN THƯƠNG MÃI MỖI NĂM CẢ NGHÌN TỶ => CÁI NÀY CHẮC CHẮN SẼ CÓ LÚC THANH TRA CHÍNH PHỦ VÀO CUỘC, VÌ VOS NÓ LÀ DN NHÀ NƯỚC NẮM >50% CHO NÊN VIỆC TÌM CÁCH RÚT RUỘT ĂN CHIA SẼ BỊ KHUI RA NẾU CÓ.

Bạn xem cái này ko rõ đâu, xem lại cái giải trình ban đầu có 850 tỷ doanh thu thương mại đi??? với các cmt của bạn thì tôi lại cho rằng bạn đã không còn cầm vos, nên nhớ sao khi vos giá 17.x khống lượng mua và lệnh mua rất lớn, nhưng khi nó xuống 15.x thì bà con chửi bới dìm hàng và hô giảm rất nhiều. Tôi đã cầm vos thời gian dài nên có nghiên cứu về nó khá kỹ. Và tôi vẫn tin tưởng vos đi đúng như tôi dự trong năm 2025.

Càng TM than càng lỗ như thằng VPG trùm TM than Hải Phòng doanh thu cực cao nhưng LN toàn âm

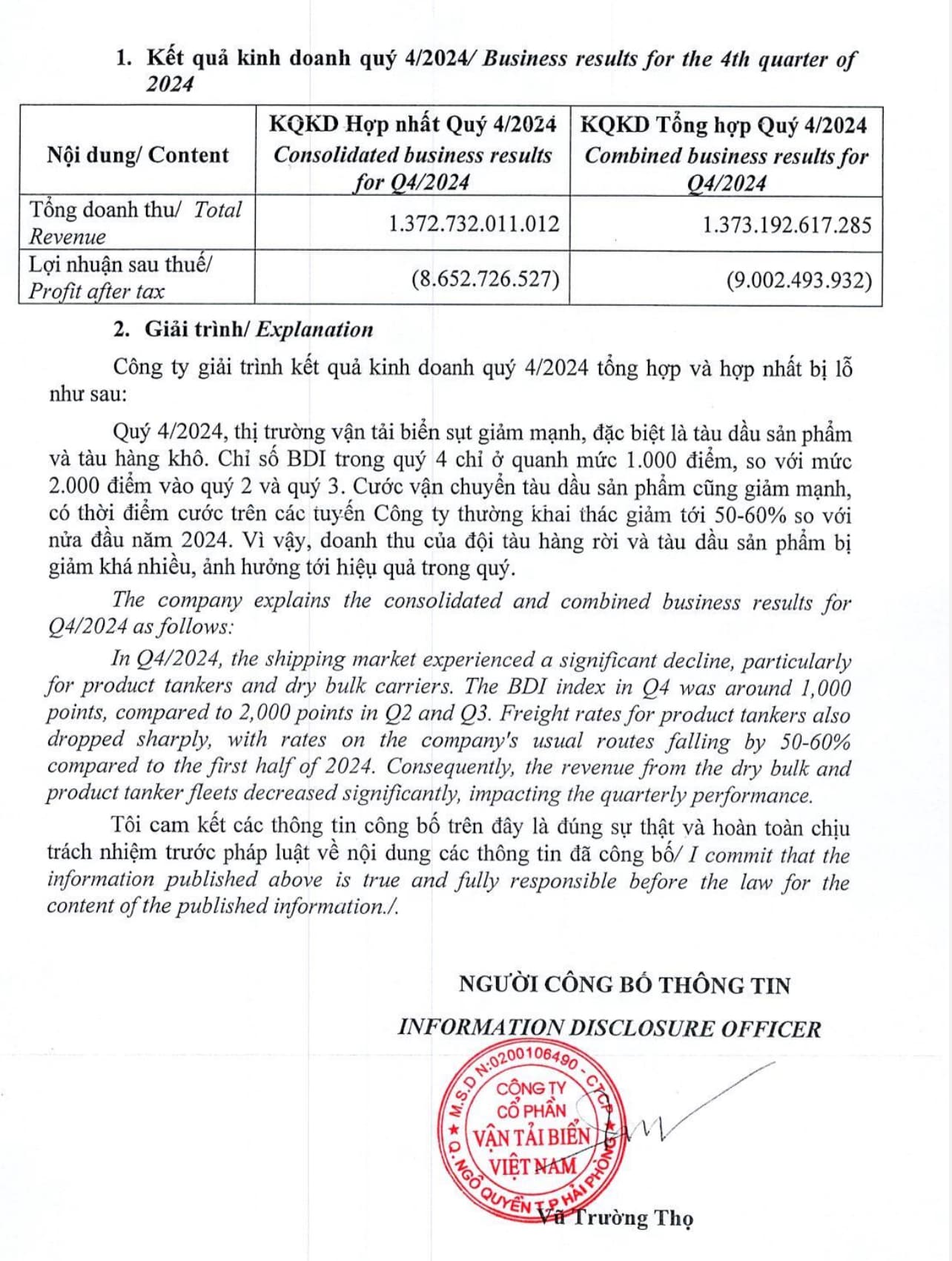

Tôi vẫn cầm VOS và dự kiến nếu Q1/2025 ko có gì hay ho thì chắc sẽ p chia tay thôi

đây là mấu chốt của việc kd lỗ của vos năm qua. Mỗi quý nó thương mại tầm 3.399/4=800 tỷ và nó bị lỗ chổ này. Chứ nếu thuần vận tải nó sẽ lãi khá đó. Tuy nhiên việc thương mại này lại diễn ra 2 năm liên tục và nghi án lãnh đạo cố tính thương mại lỗ để ăn chia hoa hồng là rất có cơ sở. Đang chờ thanh tra chính phủ vào cuộc sớm

VSC có vẻ đã tạo đáy và việc bỏ tiền ra thâu tóm đã cho quả ngọt. Dòng cảng có lẽ còn mỗi VSC là ngon

Nói thật với bạn đúng ra tôi chưa chia sẻ việc nó thương mại lỗ đâu, vì rất nhiều người thấy nó lỗ cứ mặc định mảng vận tải nó lỗ và cắm đầu bán xuống. Nhưng ko biết rõ nó lỗ do thương mại và việc thương mại dừng lại là biên lợi nhuận gộp của nó sẽ tầm 15-35% như các doanh nghiệp cùng ngành khác. Với công suất tàu hiện tại thì mảng vận tải của nó doanh thu mỗi quý tầm 750 tỷ thì lợi nhuận gộp mỗi quý cũng phải đâu đó 150 tỷ, còn nếu nâng công suất lên thì doanh thu sẽ tăng nhanh theo công suất và tàu mới thì nó sẽ ít hỏng hóc hơn

vsc ngon, trước tôi hô mua chổ 15.8 nhiều người cười chê tôi đó,

cái này tôi đang cho là lợi thế lớn của vos đó cụ, việc vos mua tàu lúc này sẽ được giá mua rất hời so với mua thời điểm khác đó, vos nó có cả tàu dời, tàu dầu, tàu cont, và xu hướng nó đầu tư thời gian tới là tỷ trọng tàu dầu sẽ tăng lên và giá chở dầu thì đang tăng dựng đứng khi Mỹ nó trừng phạt các tàu chở dầu nga, việc trừng phạt này sẽ chỉ dừng lại sau khi nga u dừng chiến tranh và các lệnh trừng phạt qua lại giữa Nga và phương tây dần được gỡ, (dự là lâu đó)