Em thường chia sẻ với các nhà đầu tư rằng có hai nhóm ngành rất khó để định giá: “Bất động sản” và “Ngân hàng“

Nếu Anh Chị NĐT nhà đầu tư đã theo dõi Em lâu, chắc hẳn cũng quen thuộc với cách Em tiếp cận và phân tích nhóm Ngân hàng. Phương pháp mà Em sử dụng chính là “Phương pháp so sánh”. Đây là cách giúp Em từng tìm ra những cổ phiếu ngân hàng triển vọng như STB, MBB, TCB…

Quay trở lại với bài phân tích lần này, Em cũng sẽ tiếp tục áp dụng phương pháp này để tìm ra cổ phiếu ngân hàng tiềm năng nhất để đầu tư trong năm 2025 này nhé!!

==============================================

Bài viết được chia thành 3 phần:

-

Cơ hội và thách thức của ngành Ngân hàng trong năm 2025

-

Phân tích so sánh để tìm ra cổ phiếu NH triển vọng.

-

Kết luận

==============================================

I. CƠ HỘI VÀ THÁCH THỨC CỦA NGÀNH NGÂN HÀNG TRONG NĂM 2025

Anh Chị NĐT theo dõi thị trường hàng ngày chắc hẳn cũng nhận thấy rằng khi VN-Index vượt mốc 1.300 điểm, thì nhóm Ngân hàng chính là nhóm kéo thị trường đi lên.

Với vốn hóa chiếm khoảng 25% toàn thị trường, từ trước đến nay, các sóng lớn trên thị trường chứng khoán luôn có sự dẫn dắt của nhóm Ngân hàng. Do đó, nếu Anh Chị NĐT đánh giá năm 2025 là một năm tích cực của thị trường chứng khoán, thì việc sở hữu 1-2 cổ phiếu ngân hàng trong danh mục gần như là điều không thể thiếu.

Mới đây, trong buổi workshop do SSI tổ chức về chủ đề: Xu hướng, cơ hội và thách thức của nhóm Ngân hàng năm 2025, có nhiều thông tin rất đáng chú ý. Em đã tổng hợp lại những điểm quan trọng nhất và sẽ chia sẻ ngay sau đây:

1. Cơ hội

(1) Chuyên gia phân tích của SSI nhận định rằng năm 2025 là khởi đầu cho một chu kỳ phục hồi của nền kinh tế Việt Nam nói chung và ngành Ngân hàng nói riêng. Nhờ sự kết hợp giữa chính sách linh hoạt và hiệu quả từ Chính phủ và Ngân hàng Nhà nước sẽ tạo điều kiện thuận lợi cho cả nền kinh tế lẫn hệ thống ngân hàng.

Mới đây, Nghị quyết 42 phiên bản nâng cấp đã được Thủ tướng Chính phủ thông qua, đồng ý với đề xuất của Ngân hàng Nhà nước (NHNN) về việc bổ sung và sửa đổi một số điều trong Luật Các tổ chức tín dụng năm 2024.

Những thay đổi này sẽ tăng quyền hạn cho các ngân hàng, giúp họ chủ động hơn trong việc xử lý nợ xấu cũng như dễ dàng tăng vốn. Qua đó, các ngân hàng có thêm nguồn vốn cho vay, tạo thêm động lực thúc đẩy tăng trưởng tín dụng trong thời gian tới.

(2) Trong năm 2025, tăng trưởng tín dụng được kỳ vọng vẫn sẽ đến chủ yếu từ khách hàng doanh nghiệp. Tuy nhiên, nhóm khách hàng cá nhân cũng được đánh giá là sẽ đóng góp đáng kể, nhờ vào sự phát triển mạnh mẽ của quá trình số hóa trong ngành ngân hàng. Xu hướng giao dịch online ngày càng phổ biến sẽ thúc đẩy nhu cầu chi tiêu, cũng như tiết kiệm chi phí phát triển cho các ngân hàng.

Trong năm 2025, tăng trưởng tín dụng được kỳ vọng vẫn sẽ đến chủ yếu từ khách hàng doanh nghiệp. Tuy nhiên, nhóm khách hàng cá nhân cũng được đánh giá là sẽ đóng góp đáng kể, nhờ vào sự phát triển mạnh mẽ của quá trình số hóa trong ngành ngân hàng. Xu hướng giao dịch online ngày càng phổ biến sẽ thúc đẩy nhu cầu chi tiêu, cũng như tiết kiệm chi phí phát triển cho các ngân hàng.

(3) Một trong những điểm nhấn quan trọng là các dự án đầu tư công quy mô lớn như cao tốc Bắc – Nam, sân bay Long Thành, đường sắt kết nối với Trung Quốc, v.v. Những dự án này sẽ là động lực chính thúc đẩy tăng trưởng tín dụng đạt kế hoạch 16%, đồng thời góp phần kích thích sự phục hồi của nền kinh tế.

(4) Báo cáo phân tích nhận định rằng trong năm nay, Chính phủ đặt mục tiêu tăng trưởng GDP ở mức 8%. Để đạt được con số này, tăng trưởng tín dụng ít nhất phải đạt 16% như kế hoạch đã đề ra.

Để hiện thực hóa mục tiêu này, nhiều khả năng các ngân hàng sẽ duy trì mức lãi suất ổn định, thậm chí giữ ở mức thấp nhằm hỗ trợ nền kinh tế và thúc đẩy hoạt động vay vốn.

(5) Cuối cùng – và cũng là yếu tố quan trọng nhất – chìa khóa cho sự phục hồi mạnh mẽ của ngành Ngân hàng chính là sự hồi phục của thị trường Bất động sản.

Hiện nay, tín dụng ngân hàng dành cho nhóm Bất động sản và Xây dựng thường chiếm 30% – 35% tổng dư nợ. Do đó, khi ngành Bất động sản khởi sắc, không chỉ tăng trưởng tín dụng được đẩy mạnh, mà chất lượng tài sản của ngân hàng cũng sẽ cải thiện đáng kể.

Trong năm 2024, lợi nhuận của ngành Bất động sản đã có dấu hiệu phục hồi rõ rệt, đặc biệt là tại khu vực miền Bắc, với mức tăng trưởng 30% – 40%. Bước sang năm 2025, kỳ vọng sẽ chuyển hướng sang khu vực miền Nam, khi mà mức phục hồi của khu vực này mới chỉ đạt khoảng 10% – 15%. Đồng thời, trong năm nay, nhiều dự án mới sẽ được mở bán, tạo thêm động lực tăng trưởng cho cả ngành Bất động sản và Ngân hàng.

2. Thách thức

(1) Áp lực lạm phát

Chính phủ ngoài câu chuyện muốn duy trì tăng trưởng kinh tế, nhưng lại muốn kiểm soát lạm phát chỉ ở mức 4,5% thôi. Điều này có thể khiến chính sách tiền tệ trở nên khó thực hiện hơn 1 chút, cũng như ảnh hưởng đến tốc độ tăng trưởng tín dụng của các ngân hàng trong giai đoạn đầu năm 2025.

(2) Rủi ro tỷ giá

Một trong những vấn đề được nhà đầu tư quan tâm nhất hiện nay và Em thấy các bạn môi giới cũng rất hay cập nhật cho các NĐT đó chính là thông tin về biến động tỷ giá. Trong giai đoạn đầu năm 2025, tỷ giá USD liên tục tăng mạnh, tạo ra áp lực lớn đối với nền kinh tế Việt Nam.

Điều này đặt Ngân hàng Nhà nước (NHNN) vào tình thế khó khăn trong việc can thiệp ổn định tỷ giá, do lượng dự trữ ngoại hối của Việt Nam hiện không còn ở mức cao.

Bên cạnh đó, Cục Dự trữ Liên bang Mỹ (FED) mới đây đã thông báo sẽ tiếp tục duy trì lãi suất ở mức hiện tại thay vì cắt giảm như kỳ vọng của NĐT. Điều này càng khiến áp lực lên tỷ giá gia tăng, ảnh hưởng đến chính sách tiền tệ trong nước.

Tuy nhiên, theo dự báo từ các chuyên gia của SSI, tình hình có thể dần cải thiện vào khoảng tháng 5 – 6/2025, khi FED đã hé lộ kế hoạch cắt giảm lãi suất trong giai đoạn này.

Động thái này sẽ giúp ổn định tỷ giá, giảm bớt áp lực lên nền kinh tế. Và đây mới chính là thời điểm hợp lý để Ngân hàng Nhà nước (NHNN) triển khai các chính sách bơm tiền, kích thích tăng trưởng và hỗ trợ nền kinh tế phục hồi.

(3) Sự phụ thuộc vào ngành Bất động sản

Như đã đề cập trên, chìa khóa quan trọng nhất cho sự phục hồi mạnh mẽ của ngành Ngân hàng chính là sự khởi sắc của thị trường Bất động sản.

Do đó, 1 kịch bản nền kinh tế hồi phục chậm, nhóm BĐs gặp khó khắn thì cũng sẽ kéo theo ngành NH cũng sẽ chậm lại.

Trên đây là tổng hợp những nhận định về cơ hội và thách thức của nhóm Ngân hàng trong năm 2025, theo góc nhìn của các chuyên gia SSI trong buổi workshop.

Cũng Trong buổi workshop này, các chuyên gia đã thảo luận và chọn ra ba cổ phiếu được xem là “Hoa hậu” của ngành Ngân hàng, bao gồm: MBB, CTG và TCB.

Vậy, anh chị nhà đầu tư có đồng tình với lựa chọn này không?

Hãy cùng Em bước sang Phần 2: “Phân tích so sánh cổ phiếu nhóm ngân hàng” để tìm ra “Hoa hậu” phù hợp nhất cho danh mục đầu tư của riêng mình nhé!

II. PHÂN TÍCH SO SÁNH ĐỂ TÌM RA CỔ PHIẾU NGÂN HÀNG TRIỂN VỌNG

Giống như những phân tích đã thực hiện trước đây, Em sẽ tiến hành so sánh dựa trên 4 nhóm tiêu chí chính:

-

Hiệu quả kinh doanh: Bao gồm các chỉ số như tăng trưởng lợi nhuận, doanh thu và ROE…

-

Lợi thế cạnh tranh: Được đánh giá thông qua các chỉ số như NIM, CASA và tốc độ tăng trưởng tín dụng…

-

Quản trị rủi ro: Gồm các chỉ số như tỷ lệ nợ xấu (NPL), tỷ lệ bao phủ nợ xấu, giúp đánh giá mức độ an toàn và ổn định của ngân hàng.

-

Định giá: Xem xét mức định giá hiện tại để đánh giá mức độ hấp dẫn đầu tư.

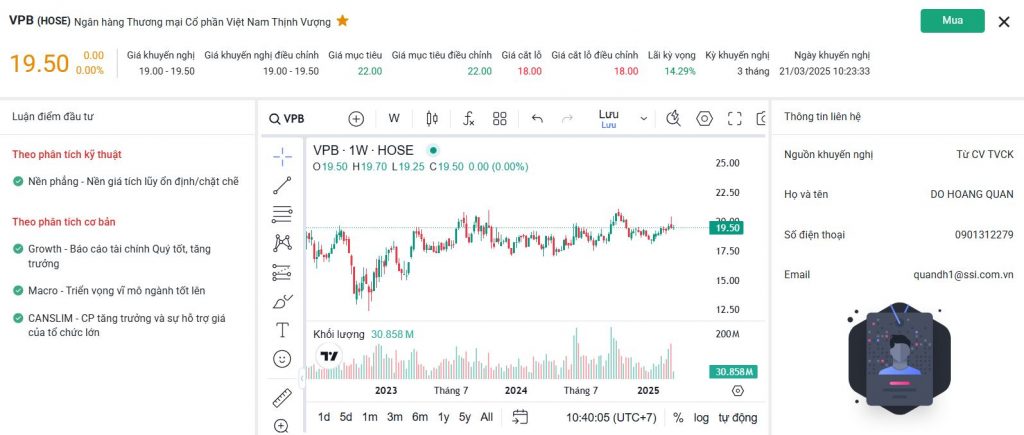

![]() Bật mí ngay từ đầu, cổ phiếu mà Em đề xuất cho nhà đầu tư trong quý này là VPB – cũng là một mã nằm trong danh mục CANSLIM quý này.

Bật mí ngay từ đầu, cổ phiếu mà Em đề xuất cho nhà đầu tư trong quý này là VPB – cũng là một mã nằm trong danh mục CANSLIM quý này.

Bây giờ, chúng ta hãy cùng nhau đi vào so sánh chi tiết theo các tiêu chí trên để lý giải vì sao các chuyên gia của SSI Research lựa chọn MBB, CTG và TCB là “Hoa hậu” cho nhóm ngành Ngân hàng, và cũng như là để hiểu rõ hơn vì sao quan điểm cá nhân của Em lại nghiêng về VPB nhé! ![]()

1. Hiệu quả kinh doanh

(1) Tăng trưởng lợi nhuận trước thuế

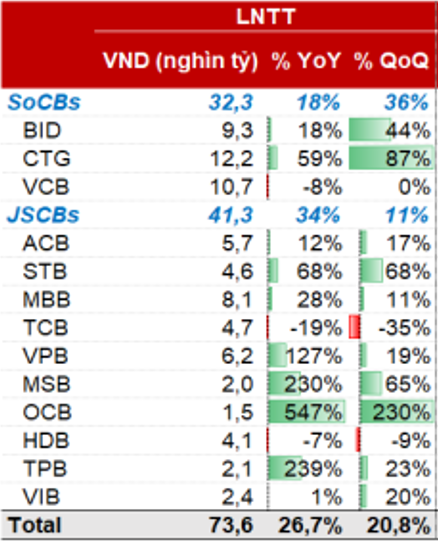

Nhìn vào bảng trên, có thể thấy trong quý IV/2024, phần lớn các ngân hàng đều ghi nhận mức tăng trưởng lợi nhuận trước thuế (LNTT) khá ấn tượng, với mức tăng trung bình toàn ngành đạt khoảng 26,7% so với cùng kỳ.

Bên cạnh một số mã có mức tăng đột biến như OCB (+547%), TPB (+239%) và MSB (+230%), thì Em đánh giá cao hơn những cổ phiếu có tăng trưởng ổn định và bền vững, điển hình như: VPB: Tăng trưởng 127% LNTT; STB: Ghi nhận mức tăng 68%; CTG: Tăng trưởng 59%.

(2) ROE

Ở tiêu chí ROE, một số ngân hàng nổi bật với tỷ lệ ROE trên 20%, cho thấy khả năng tạo ra lợi nhuận trên mỗi đồng vốn rất hiệu quả. Các cái tên tiêu biểu bao gồm: HDB, MBB, ACB, STB.

Ở tiêu chí này, VPB – dù có mức tăng trưởng lợi nhuận mạnh (127%), nhưng lại chỉ ghi nhận ROE ở mức khoảng 12%, thấp hơn đáng kể so với các ngân hàng top đầu.

2. Chỉ số về lợi thế cạnh tranh

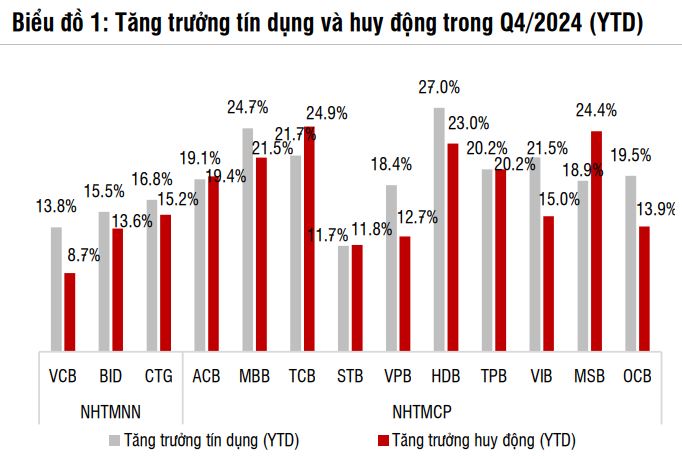

(1) Tăng trưởng tín dụng

Về chỉ tiêu tăng trưởng tín dụng, ba ngân hàng nổi bật nhất với mức tăng trưởng ấn tượng trên 24% gồm: HDB; TCB; MBB

Dù không quá nổi bật, VPB đạt mức tăng trưởng tín dụng khoảng 18,4%, tương đương mức trung bình toàn ngành.

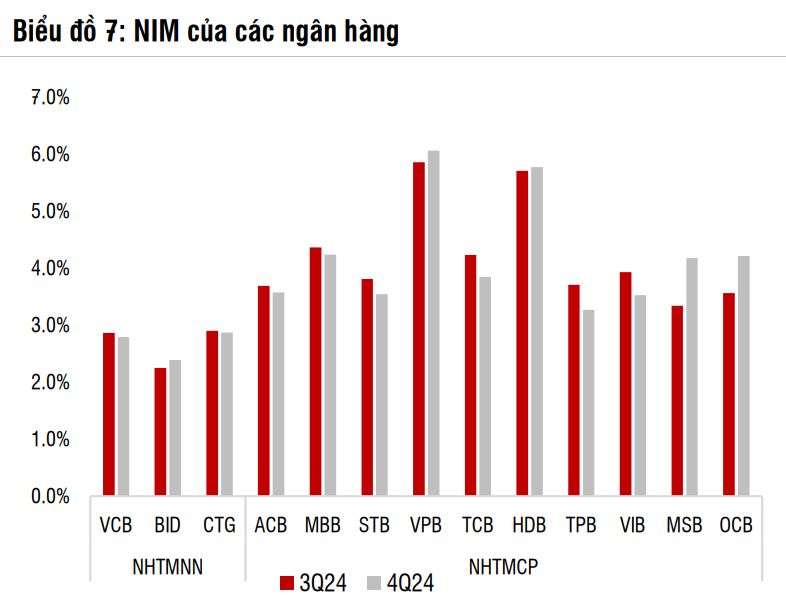

(2) NIM

Xét về NIM thì có thể thấy một số ngân hàng đang duy trì lợi thế vượt trội: dẫn đầu là VPB 6% thể hiện mô hình tín dụng bán lẻ đang khá hiệu quả. Các mã có tốt còn lại là: HDB, MBB hay TCB.

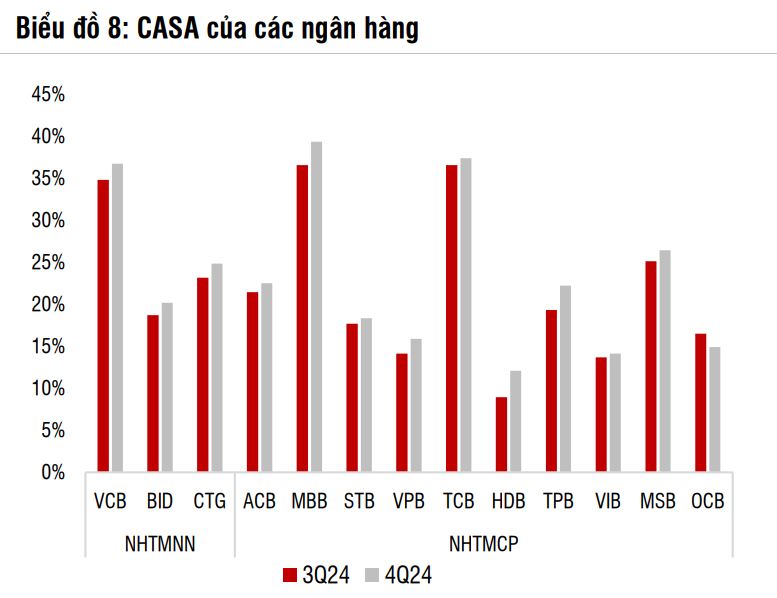

(3) CASA

Xét về CASA (Current Account Savings Account) – tỷ lệ tiền gửi không kỳ hạn, là một chỉ số thể hiện khả năng huy động vốn giá rẻ rất tốt, giúp giảm chi phí đầu vào. Trong Quý IV/2024, ba ngân hàng có lợi thế vượt trội về CASA với tỷ lệ trên 35% gồm: VCB (Vietcombank); MBB (MB Bank); TCB (Techcombank)

Trong khi đó, VPB chỉ ghi nhận tỷ lệ CASA vào khoảng 15%, thấp hơn so với các ngân hàng top đầu.

3. Chỉ số về quản trị rủi ro

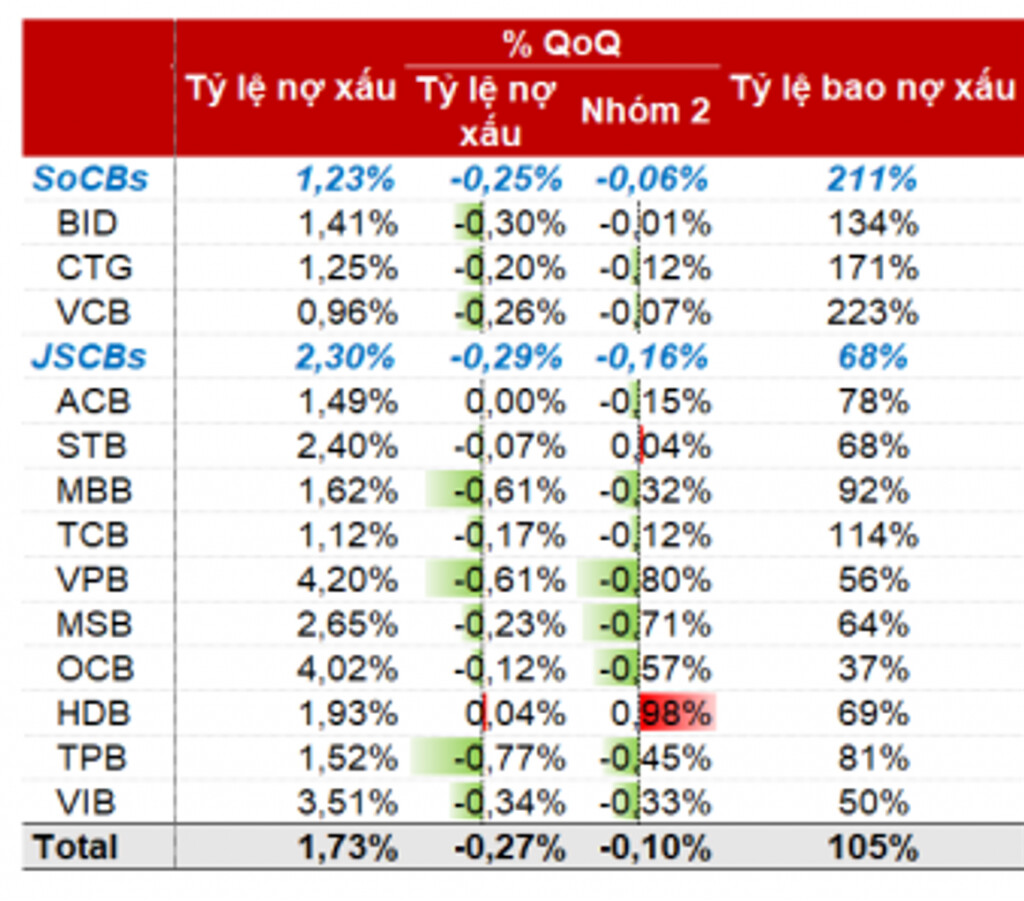

Nhìn chung, trong Quý IV/2024, tỷ lệ nợ xấu toàn ngành đã giảm khoảng 8% so với quý trước, hầu hết các ngân hàng đều ghi nhận xu hướng giảm nợ xấu, phản ánh chất lượng tài sản được cải thiện đáng kể.

Trong đó, các ngân hàng có tỷ lệ nợ xấu thấp và kiểm soát rủi ro tốt nhất bao gồm: VCB (Vietcombank); TCB (Techcombank); CTG (VietinBank); MBB (MB Bank)

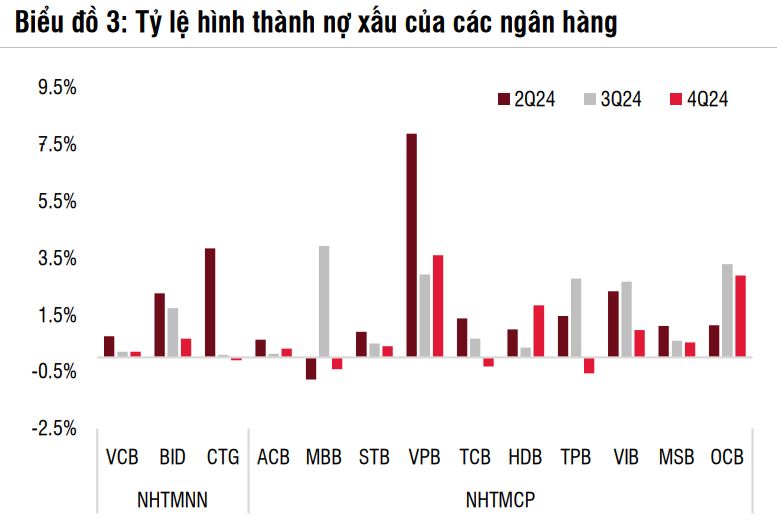

Ở đây, em muốn giới thiệu đến Anh Chị một biểu đồ quan trọng nữa, đó là biểu đồ tỷ lệ hình thành nợ xấu của các ngân hàng trong năm 2024.

Quan sát biểu đồ, có thể thấy rằng vào quý II/2024, tỷ lệ hình thành nợ xấu của CTG rất cao, chỉ thấp hơn mỗi VPB. Tuy nhiên, điều tích cực là tới cuối năm 2024, tỷ lệ này của CTG đã giảm mạnh. Tín hiệu cho thấy CTG đang xử lý nợ xấu rất hiệu quả. Theo SSI Reseach từ 2019 đến cuối 2024 thì CTG đã xử lý được tới 86.000 tỷ đồng nợ xấu, điều này không chỉ giúp lợi nhuận trước thuế (LNTT) của CTG tăng trưởng mạnh mẽ, mà còn là lý do chính giúp cổ phiếu CTG tăng giá tích cực thời gian qua. Đây cũng là nguyên nhân SSI Research đưa CTG vào top 1 cổ phiếu “Hoa hậu” của ngành ngân hàng.

Trở lại với cổ phiếu VPB, có thể thấy VPB vẫn đang là ngân hàng có tỷ lệ nợ xấu cao nhất và tỷ lệ bao phủ nợ xấu thấp nhất trong nhóm ngân hàng được nghiên cứu. Đây có lẽ cũng chính là vấn đề được nhà đầu tư quan tâm nhất, đồng thời là nguyên nhân chính khiến giá cổ phiếu VPB đi ngang trong vòng 2 năm gần đây.

Tuy nhiên, nếu nhìn vào biểu đồ này, chúng ta cũng có thể thấy rõ tỷ lệ hình thành nợ xấu của VPB đã cải thiện đáng kể so với thời điểm giữa năm 2024, đây là tín hiệu tích cực mà nhà đầu tư cần chú ý khi cân nhắc về cổ phiếu này.

4. Định giá

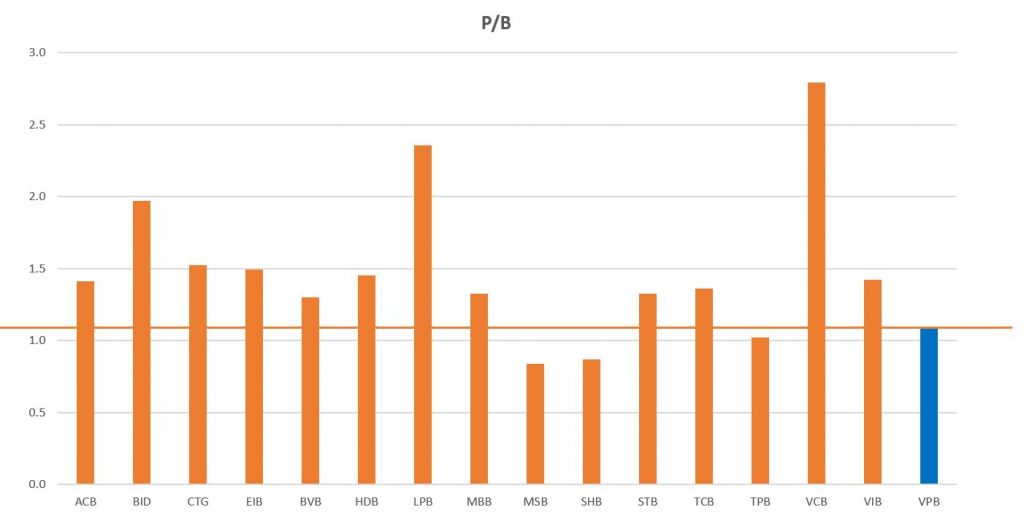

Trong các tiêu chí phân tích ở trên, điểm sáng nổi bật nhất của VPB chính là mức định giá đang khá rẻ. Chỉ số P/B của VPB hiện chỉ khoảng 1,0 lần – thấp hơn rõ rệt so với mức trung bình ngành ngân hàng.

Theo đánh giá của Em, đây chính là yếu tố quan trọng tạo nên cơ hội đầu tư hấp dẫn vào cổ phiếu VPB, đặc biệt trong bối cảnh các cổ phiếu ngân hàng khác đã tăng giá khá nhiều. Trong thời gian tới, nếu VPB tiếp tục cải thiện chất lượng tài sản và duy trì đà tăng trưởng lợi nhuận ổn định như quý vừa qua, thì Em nghĩ sẽ có nhiều quỹ hay NĐT sẽ chú ý tới VPB.

III. KẾT LUẬN

VPB hiện đang sở hữu quy mô vốn hóa và thị phần không thua kém các ngân hàng thương mại hàng đầu như TCB, MBB hay STB. Như đã so sánh ở trên, các chỉ số tăng trưởng lợi nhuận và chỉ số về lợi thế cạnh tranh của VPB cũng ghi nhận sự phục hồi mạnh mẽ và khá ấn tượng.

Như đã đề cập, chìa khóa tăng trưởng chính của nhóm ngành Ngân hàng trong năm 2025 phụ thuộc rất lớn vào khả năng hồi phục của ngành Bất động sản. Đặc biệt là những ngân hàng có tỷ trọng cho vay lĩnh vực BĐS dự án cao như VPB, MBB, TPB hay TCB. Theo đánh giá của Em, nếu Anh Chị là nhà đầu tư nhạy bén với chu kỳ của thị trường BĐS, thì đây sẽ là lợi thế lớn để đón đầu cơ hội tăng giá của các cổ phiếu ngân hàng này. Đồng thời, với việc Chính phủ đang xem xét tích cực các biện pháp tháo gỡ pháp lý cho ngành BĐS, đây sẽ là chất xúc tác quan trọng hỗ trợ tăng trưởng của nhóm ngân hàng trong thời gian tới.

Cuối cùng, luận điểm đầu tư nổi bật nhất mà Em muốn nhấn mạnh đối với cổ phiếu VPB chính là việc cổ phiếu này đang được định giá rất hấp dẫn với mức P/B chỉ khoảng 1,1 lần (theo kinh nghiệm đầu tư, mức P/B hợp lý cho các ngân hàng hiện nay vào khoảng 1,4 lần). Bên cạnh đó, giá cổ phiếu VPB đã đi ngang và tích lũy khá chặt chẽ trong suốt 2 năm qua mà chưa có sóng tăng đáng kể nào. Do vậy, Em đánh giá VPB sẽ là lựa chọn phù hợp và hấp dẫn đối với những Anh Chị nhà đầu tư có khẩu vị thiên về an toàn, thích chiến lược nắm giữ trung hạn và hướng tới lợi nhuận ổn định trong năm 2025.

==============================================

Cảm ơn Quý Nhà Đầu Tư đã dành thời gian theo dõi Bản tin khuyến nghị. Chúc Quý Anh Chị Nhà Đầu Tư thành công và hẹn gặp lại trong bản tin tiếp theo.

=============================================