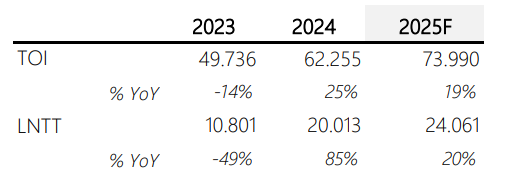

Tổng quan doanh nghiệp

- VPB có quy mô tổng tài sản đứng thứ 3 trong các ngân hàng tư nhân. Tệp khách hàng của VPB tập trung vào khách hàng cá nhân và doanh nghiệp SME. VPB đang nắm giữu 51% cổ phần FECredit - công ty tài chính tiêu dùng có thị phần top 1 thị trường.

TRIỂN VỌNG 2025

-

Tích cực: Tốc độ tăng trưởng tín dụng dẫn đầu ngành.

-

Tiêu cực: Áp lực chi phí trích lập DPRR tiếp tục tăng cao.

-

Rủi ro: Hoạt động tái cơ cấu nợ vay của FE Credit chậm.

LUẬN ĐIỂM ĐẦU TƯ

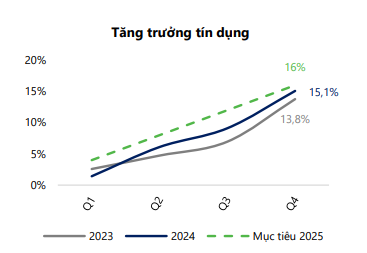

Kỳ vọng tăng trưởng tín dụng ở mức cao

- VPBank đã chính thức tiếp nhận GPBank theo phương án chuyển giao bắt buộc, sở hữu 100% vốn nhưng không hợp nhất vào báo cáo tài chính. Việc tiếp nhận kỳ vọng sẽ giúp VPBank đạt mức tăng trưởng tín dụng cao trong trung và dài hạn. Trong ngắn hạn, tăng trưởng tín dụng của VPBank được hỗ trợ nhờ cho vay mua nhà tăng trưởng với mức tăng

trưởng hơn 6% kể từ đầu năm trong Q1.2025. Đồng thời tín dụng tiêu dùng vốn là thế mạnh của VPBank cũng cho tín hiệu phục hồi mặc dù tốc độ còn chậm.

Chất lượng tài sản dần đi qua khó khăn

-

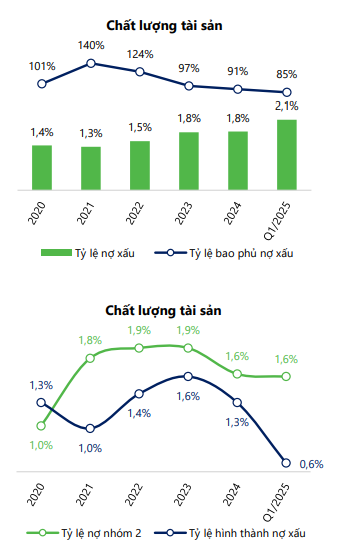

Chất lượng tài sản của VPBank năm 2024 có cải thiện, tỷ lệ nợ xấu và tỷ lệ nợ xấu hình thành đều giảm so với cùng kỳ, lần lượt đạt 4,2% và 4%. Tỷ lệ bao phủ nợ xấu hợp nhất tăng lên mức 56,2%, dù chi phí tín dụng giảm. Tuy nhiên, mức này vẫn thấp hơn trung bình ngành do ảnh hưởng từ FE Credit – mảng cho vay khẩu vị rủi ro cao nên dễ chịu tổn thương.

-

Sau giai đoạn khó khăn 2022–2023, FE Credit đang tái cấu trúc, chuyển sang các khoản vay có tài sản đảm bảo, giúp tỷ lệ nợ xấu giảm về 15,3% cuối năm 2024 kể từ mức đỉnh 20,4%. Nhìn chung, chất lượng tài sản của VPBank đang dần vượt qua giai đoạn khó khăn. Việc tái cấu trúc FE Credit và xử lý nợ tái cơ cấu sẽ là yếu tố then chốt để cải thiện chất lượng tài sản bền vững trong tương lai.

QUAN ĐIỂM NGÀNH: Tăng trưởng chậm lại, chất lượng tài sản cải thiện

Tăng trưởng tín dụng toàn nền kinh tế dự báo đạt 16%

- Tăng trưởng tín dụng dự báo duy trì xu hướng mở rộng nhờ: (1) Chính sách tiền tệ nới lỏng, môi trường lãi suất thấp hỗ trợ các doanh nghiệp, cá nhân tiếp cận vốn, (2) Tăng trưởng GDP dự báo đạt 7 - 8% và (3) Thị trường BĐS hồi phục. Động lực tăng trưởng chủ lực tiếp tục đến từ cho vay doanh nghiệp, trong khi cho vay cá nhân cải thiện so với 2 năm qua theo xu hướng TT BĐS.

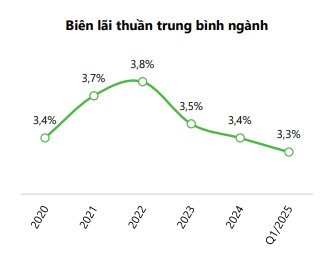

Biên lãi thuần vẫn đứng trước áp lực thu hẹp

-

Xu hướng ưu đãi, giảm lãi suất cho vay vẫn sẽ tiếp diễn trong ít nhất nửa đầu năm 2025 do áp lực cạnh tranh lãi suất và vai trò hỗ trợ nền kinh tế của hệ thống ngân hàng. Trong khi đó, chi phí vốn dự báo đi ngang hoặc tăng nhẹ trong do lãi suất huy động chịu sức ép từ tỷ giá, chênh lệch giữa cho vay và huy động sẽ khiến biên lãi thuần của các ngân hàng tiếp tục suy giảm trong năm 2025.

-

Các ngân hàng có lợi thế về nguồn vốn chi phí rẻ (KBNN, tiền gửi ngoại tệ) như các ngân hàng quốc doanh (VCB, BID, CTG), hoặc các ngân hàng tư nhân năng động có tỷ lệ CASA cao (TCB, MBB) sẽ có khả năng bảo toàn biên lãi thuần NIM tốt hơn.

Chất lượng tài sản kỳ vọng cải thiện/ổn định

-

Chất lượng tài sản hiện tại của ngành ngân hàng vẫn là yếu tố cần được theo dõi do tỷ lệ nợ xấu vẫn ở mức cao trong nhiều năm sau những ảnh hưởng từ Covid 19 và khủng hoảng TPDN, TT BĐS năm 2022. Tuy nhiên, chất lượng tài sản của ngành cũng đã ghi nhận những tín hiệu tích cực và kỳ vọng sẽ duy trì ổn định trong năm 2025 nhờ: (1) Tốc độ hình thành nợ xấu đã chậm lại kể từ năm 2024, (2) Tỷ lệ nợ nhóm 2 tiếp tục duy trì ở mức thấp so với mức đỉnh kỷ lục năm 2023 và (3) Sức khỏe nền kinh tế tiếp tục hồi phục, đặc biệt là TT BĐS sẽ là cơ hội để các ngân hàng xử lý TSĐB, thu hồi nợ xấu.

-

Mặc dù chất lượng tài sản kỳ vọng ổn định so với năm 2024, áp lực chi phí tín dụng (trích lập DPRR) sẽ có sự phân hóa giữa các ngân hàng do bộ đệm DPRR đã bị “bào mòn” trong 2 năm qua. Các ngân hàng có tỷ lệ nợ xấu thấp và bộ đệm DPRR cao sẽ chịu ít áp lực hơn so với các ngân hàng có khẩu vị rủi ro cao và bộ đệm DPRR thấp.

LUẬN ĐIỂM 1: Tăng trưởng tín dụng cao trong dài hạn

Tiềm năng tăng trưởng tín dụng cao sau tiếp nhận GPBank

-

VPBank đã chính thức tiếp nhận chuyển giao bắt buộc GPBank, trong đó VPBank sở hữu 100% vốn điều lệ. GPBank sẽ hoạt động độc lập về mặt pháp lý và không hợp nhất vào báo cáo tài chính của VPBank. Về dài hạn, VPBank cũng có tùy chọn chuyển nhượng lại GPBank sau khi hoàn tất quá trình tái cấu trúc, tạo ra khả năng thu hồi vốn và tái cơ cấu danh mục đầu tư.

-

Với phương án chuyển giao, VPBank sẽ được hưởng ưu đãi về tín dụng, trần tăng trưởng tín dụng cao hơn. Với việc tiếp quản mạng lưới chi nhánh và tệp khách hàng sẵn có của GPBank, VPBank có thể nhanh chóng mở rộng độ phủ tại các địa bàn mới, đặc biệt là khu vực nông thôn và tỉnh thành cấp 2 - nơi VPBank chưa có sự hiện diện mạnh mẽ. Đây cũng là tệp khách hàng có nhu cầu tín dụng tiêu dùng và tín dụng vi mô còn lớn nhưng chưa được khai thác nhiều, phù hợp với thế mạnh về mảng bán lẻ và tài chính tiêu dùng của VPBank thông qua FE Credit.

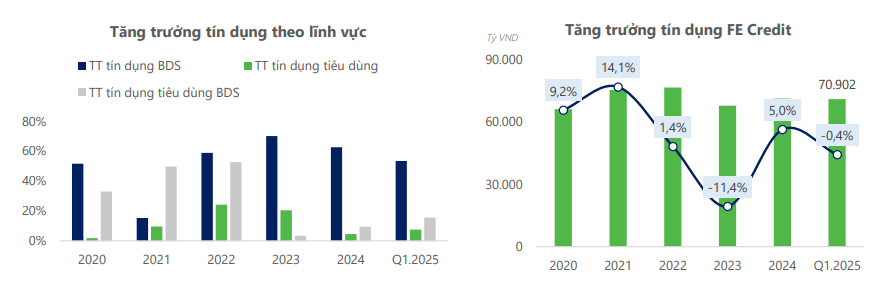

Tăng trưởng tín dụng được hỗ trợ bởi hoạt động đầu tư bất động sản và tiêu dùng

-

Tính đến hết Q1/2025, TTTD của VPBank đạt 5,4% so với đầu năm, cao hơn mức trung bình toàn ngành 3,9%. Đây là mức tăng tương đương ~25% kế hoạch cả năm, cho thấy động lực tăng trưởng đầu năm khá tích cực, đặc biệt trong bối cảnh ngành ngân hàng vẫn chịu nhiều áp lực từ yếu tố lãi suất và cầu tín dụng yếu.

-

Mảng tín dụng tiêu dùng đang có dấu hiệu hồi phục mặc dù tốc độ còn chậm. Dù vậy, việc giải ngân tăng cho thấy VPB đang đặt nền móng cho giai đoạn phục hồi mạnh hơn về sau và nhu cầu thị trường đang quay trở lại, đặc biệt ở phân khúc lao động phổ thông và khách hàng chưa có lịch sử tín dụng dài.

-

Phân khúc bất động sản dân cư đang có tín hiệu phục hồi với mức tăng trưởng cho vay mua nhà tăng hơn 6% YTD. Điều này cho thấy VPBank đang tận dụng tốt nhu cầu mua nhà để ở khi lãi suất giảm và chính sách hỗ trợ người dân được triển khai từ phía Chính phủ.

-

FE Credit hầu như không có đóng góp vào tăng trưởng tín dụng Q1.2025 khi tổng dư nợ cho vay không tăng trưởng so với đầu năm do vẫn đang trong quá trình tái cơ cấu các khoản cho vay, đồng thời nhu cầu tín dụng tiêu dùng vẫn chưa hồi phục.

LUẬN ĐIỂM 2: Chất lượng tài sản đã qua thời điểm khó khăn nhất

Chất lượng tài sản kỳ vọng đã tạo đáy

-

Chất lượng tài sản của VPBank trong năm 2024 có những tín hiệu cải thiện, nhưng vẫn đối mặt với nhiều thách thức và còn thấp so với mặt bằng chung ngành ngân hàng. Tỷ lệ bao phủ nợ xấu hợp nhất của VPBank tăng từ 51,7% cuối năm 2023 lên 56,2% cuối năm 2024, dù chi phí tín dụng giảm, cho thấy áp lực trích lập đã phần nào giảm bớt.

-

FE Credit với đặc thù cho vay không có tài sản đảm bảo và khách hàng rủi ro cao là nguyên nhân chính khiến tỷ lệ nợ xấu hợp nhất của VPBank ở mức cao hơn so với trung bình ngành. Sau giai đoạn đỉnh 2022-2023, FE Credit đang trong quá trình tái cấu trúc lại nợ vay, đẩy mạnh vay tiêu dùng có tài sản thay vì phụ thuộc vào vay tiền mặt có mức độ rủi ro hơn do không có tài sản đảm bảo. Tỷ lệ nợ xấu của FE Credit đã giảm xuống mức 15,3% tính đến cuối năm 2024.

-

Chất lượng tài sản của VPBank đang dần đi qua giai đoạn khó khăn mặc dù áp lực nợ xấu vẫn đang hiện hữu. Việc tái cấu trúc hiệu quả FE Credit và xử lý các khoản tái cơ cấu sẽ đóng vai trò then chốt trong việc nâng cao chất lượng tài sản bền vững trong thời gian tới.

Định giá tương đối hấp dẫn trong dài hạn

- Trong giai đoạn 2020–2021, khi tăng trưởng lợi nhuận cao và FE Credit còn là “gà đẻ trứng vàng”, P/B của VPB từng vượt 2,0 lần, thuộc nhóm cao nhất thị trường. Tuy nhiên, kể từ 2022, với áp lực nợ xấu tăng, đặc biệt từ mảng tài chính tiêu dùng, và môi trường lãi suất không thuận lợi, định giá VPB đã điều chỉnh mạnh. Tính đến đầu T6.2025, P/B của VPB dao động quanh mức 1,0x lần. Đây là mức P/B thấp hơn mức trung bình 5 năm, phần nào phản ánh sự thận trọng của nhà đầu tư với rủi ro nợ xấu hợp nhất, đặc biệt từ FE Credit. Tuy nhiên, đây là mức định giá tương đối hấp dẫn cho tầm nhìn đầu tư trung và dài hạn với tiềm năng tăng trưởng tín dụng tiêu dùng và bất động sản, cùng với chất lượng tài sản đang dần đi qua vùng khó khăn.

VPB sẽ tăng rất mạnh trong năm 2025 này! Để biết lý do inbox ngay za.lo: 096.491.7494

- Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm