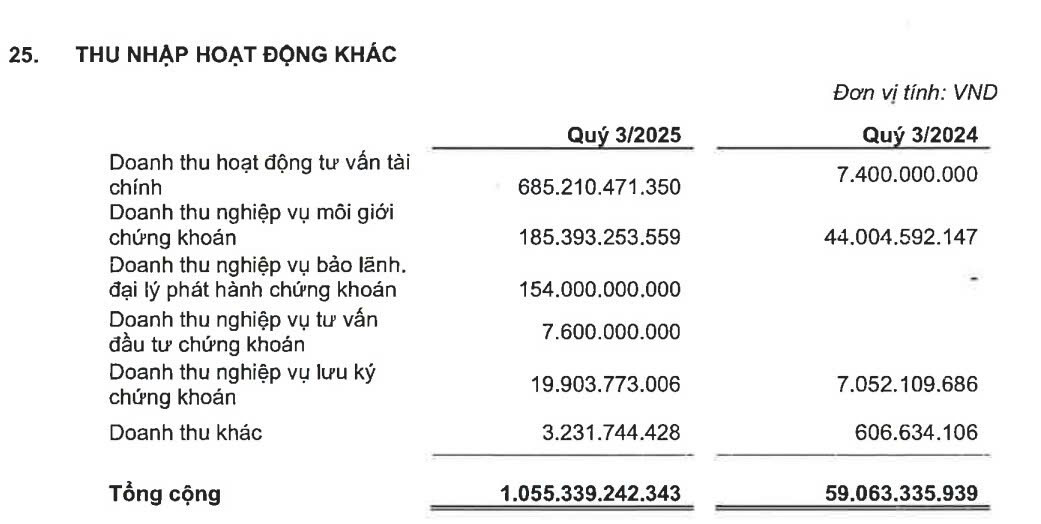

1. KẾT QUẢ KINH DOANH TỪ ĐẦU NĂM ĐẾN NAY & DỰ PHÓNG QUÝ 3/2025

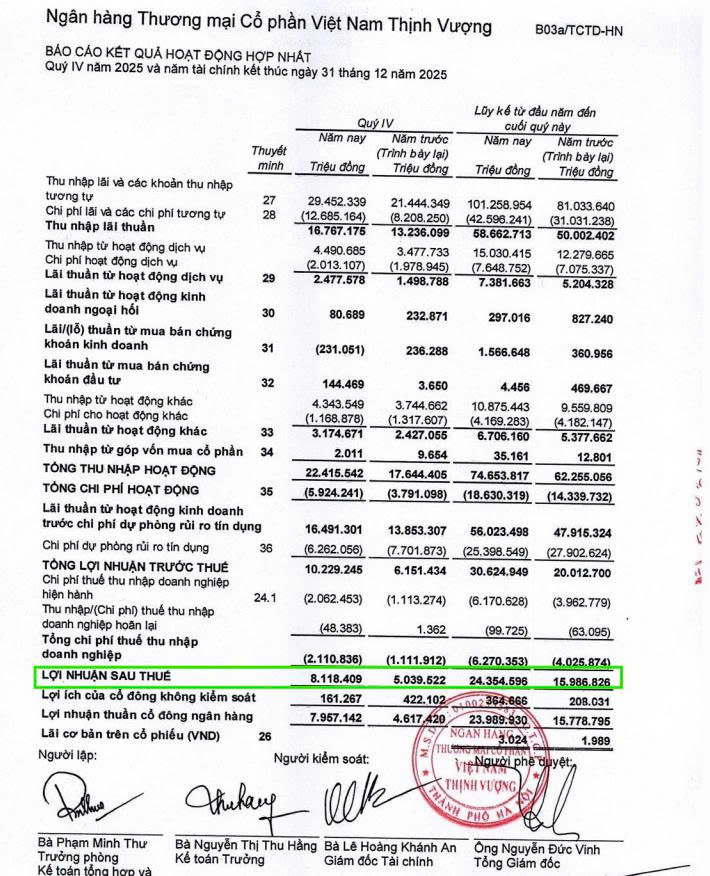

- 6T2025, VPBank ghi nhận LNTT 11.229 tỷ đồng (+29,5% YoY), hoàn thành 44% kế hoạch năm.

- NIM hợp nhất dự kiến cải thiện từ nửa cuối 2025, khi chi phí vốn giảm và CASA tăng.

- FE Credit có 5 quý liên tiếp có lãi, VPBankS tăng trưởng lợi nhuận +80% YoY, sẵn sàng IPO trong Q4/2025.

Dự phóng KQKD Q3/2025:

- LNTT ước đạt 7.800 tỷ đồng (+50% YoY); , hướng tới 35% cả năm.

- Tín dụng tăng tăng đạt 23%, cao hơn đáng kể mức trung bình ngành (~10%), nhờ:

- Thị trường bất động sản hồi phục, nhu cầu vay mua nhà tăng mạnh.

- Mảng bán lẻ và SME tăng trưởng ổn định.

- Mảng bán buôn duy trì đà mở rộng.

2. LUẬN ĐIỂM ĐẦU TƯ – “VPB ĐANG Ở GIAI ĐOẠN TÍCH LŨY CỦA CHU KỲ MỚI”

(1) Tăng trưởng tín dụng vượt trội – lợi thế về room và nguồn vốn

- VPBank nằm trong nhóm 4 ngân hàng được giảm 50% tỷ lệ dự trữ bắt buộc (cùng MBB, HDB, VCB) nhờ tham gia tiếp nhận GPBank.

- Chính sách này giúp VPB có nguồn vốn rẻ hơn và room tín dụng lớn hơn, tạo dư địa tăng trưởng mạnh mẽ cho 2025–2026.

- Cho vay mua nhà của VPB tăng 18% YTD, dẫn đầu nhóm tư nhân.

Hưởng lợi trực tiếp từ phục hồi bất động sản, tiêu dùng và đầu tư công – 3 động lực then chốt của nền kinh tế.

(2) Chất lượng tài sản cải thiện – rủi ro giảm rõ rệt

- NPL Q2/2025 giảm còn 3,97%, thấp nhất từ 2021; LLR đạt 52,2%, cao hơn trung bình ngành.

- Việc luật hóa Nghị quyết 42 giúp VPB đẩy nhanh xử lý và thu hồi nợ xấu, hướng tới mục tiêu giữ nợ xấu quanh 4% cả năm.

- FE Credit đang dần thoát khỏi chu kỳ trích lập dự phòng cao, quay lại đóng góp lợi nhuận bền vững từ 2025 trở đi.

(3) Catalyst mạnh từ IPO VPBankS – định giá lại toàn hệ sinh thái

- VPBankS IPO Q4/2025, quy mô 12.700 tỷ đồng, định giá khoảng 2,4 tỷ USD (P/B ~2,5x).

- IPO sẽ giúp VPB tăng vốn chủ, cải thiện CAR và nâng tầm hệ sinh thái tài chính (Ngân hàng – Chứng khoán – Bảo hiểm – Tín dụng tiêu dùng).

(4) Nội lực tài chính vững – định giá còn rẻ

- Hai khoản vay hợp vốn quốc tế 1 tỷ USD & 350 triệu USD giúp VPB củng cố nguồn vốn trung – dài hạn.

- P/B 2025E chỉ ~1.3x, thấp hơn trung bình ngành (1.6x)

3. Phân tích kỹ thuật và khuyến nghị đầu tư

-

Cây nến tăng ngày 14/10/2025 với thanh khoản lớn hơn trung bình 20 phiên, cho thấy sức mạnh đang nghiêng về phía chiều mua trong kênh sideway kéo dài từ 24/9/2025

-

Giá nằm trên các đường MA quan trọng (MA50, MA150 và MA200) và nhiều lần hồi phục khi chạm đường hỗ trợ động MA50

-

Về mặt chỉ báo, RSI(14) kiểm định thành công ngưỡng trung tính 50, hàm ý khả năng tiếp diễn xu hướng tăng từ tháng 4.

-

Đồng thời, tín hiệu MACD cắt lên trên đường Signal giúp củng cố triển vọng tích cực cho xu hướng và phát đi tín hiệu mua dành cho VPB.

-

Với sự đồng thuận từ hành động giá và các chỉ báo kỹ thuật, VPB được kỳ vọng sẽ duy trì đà tăng từ tháng 4 và hướng tới vùng kháng cự 38.500 đồng, tương ứng với vùng đỉnh tháng 8/2025.

KHUYẾN NGHỊ: MUA

Giá hiện tại 32.4

Giá bán mục tiêu 38.5

Giá bán dừng lỗ 31