Tổng quan và lịch sử doanh nghiệp

-

Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) được thành lập vào năm 1993. Năm 2010, VPB thực hiện chiến lược chuyển đổi sang mô hình ngân hàng bán lẻ hiện đại, trong giai đoạn này ngân hàng đã đẩy mạnh mở rộng mạng lưới chi nhánh, điểm giao dịch. Năm 2015, ngân hàng chuyển đổi mảng tín dụng tiêu dùng thành một pháp nhân độc lập với tên gọi Công ty Tài chính TNHH MTV Ngân hàng Việt Nam Thịnh Vượng (FE Credit). Năm 2017 là thời điểm VPB niêm yết trên Sàn giao dịch Chứng khoán TP.HCM.

-

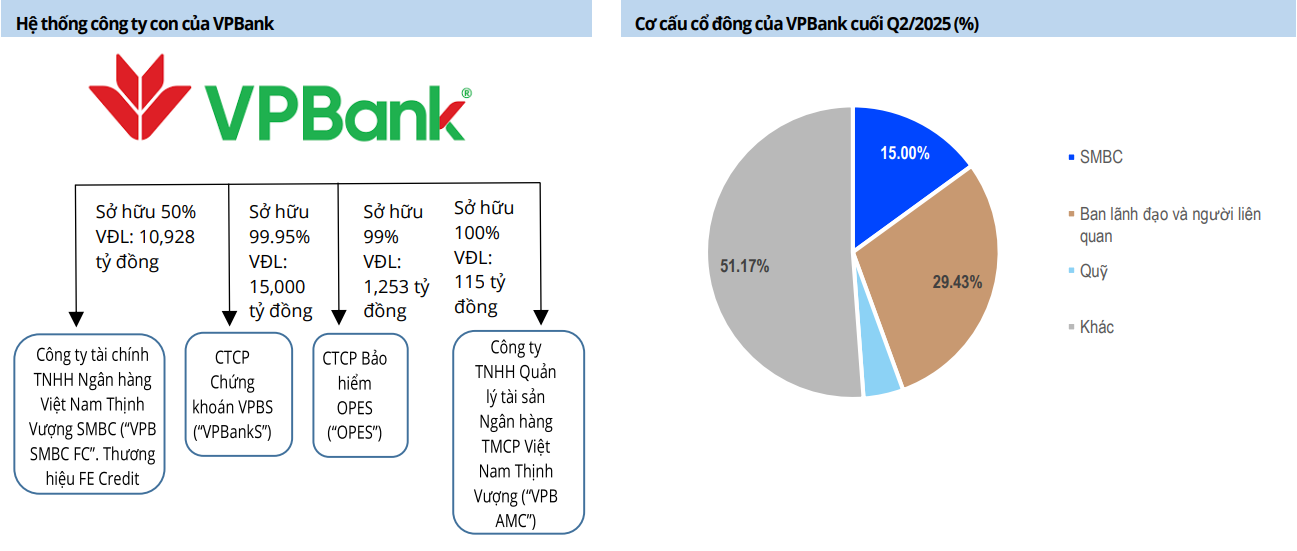

Sumitomo Mitsui (SMBC) đã có hai lần góp vốn đầu tư vào VPBank: Lần đầu là vào năm 2021 khi mua 49% cổ phần của FE Credit; Lần hai là vào năm 2023, SMBC mua 15% cổ phần của VPBank thông qua phát hành riêng lẻ. Cuối năm 2022, VPB mua lại 77.42% vốn tại Công ty chứng khoán ASC và đổi tên thành Công ty chứng khoán VPBank (“VPBankS”). Ngay trong năm, VPB nâng vốn cho công ty chứng khoán VPBankS lên 15,000 tỷ đồng. Ngoài VPBankS, VPBank đã mua lại 98% cổ phần của CTCP bảo hiểm OPES (“OPES”).

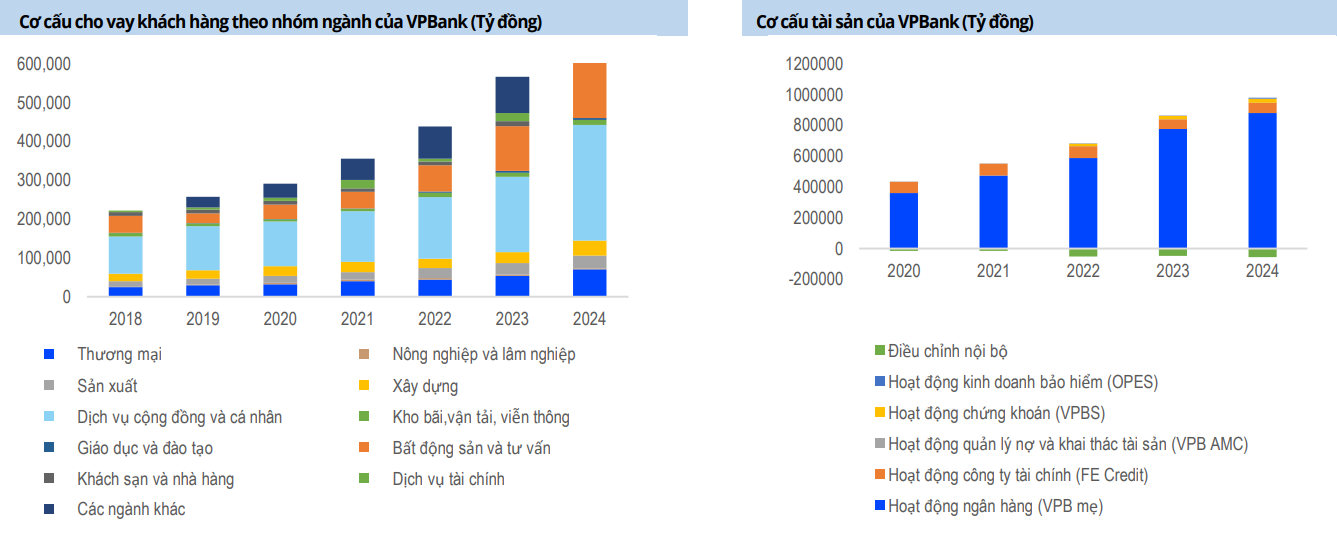

Cơ cấu danh mục cho vay và chuỗi giá trị của VPB

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - LH Za.lo: 096.491.7494 - Nhận ngay tín hiệu siêu VIP từ BigB

Cấu trúc sở hữu của VPB

-

Tại thời điểm cuối Q2/2025, ban lãnh đạo và người liên quan nắm hơn 29% trong cơ cấu sở hữu của VPB

-

Cổ đông tổ chức ngoài cổ đông chiến lược SMBC (15%), Công ty cổ phần DIERACORP 4.3957%, quỹ ngoại Composite Capital MasterFund LP (2.7301%) và quỹ ngoại Vietnam EnterpriseInvestments Limited (1.2839%)

-

Tháng 9/2025, Hội đồng Quản trị VPBank đã thông qua phương án bán/chuyển nhượng cổ phần VPBank sở hữu tại Công ty Cổ phần Bảo hiểm OPES. VPBank sẽ giảm tỷ lệ sở hữu tại OPES từ 99.42% xuống còn 89.71%, dự kiến thực hiện từ quý 3/2025 đến quý 1/2026.

Phục hồi như kỳ vọng

Kết quả kinh doanh năm 6T/2025

-

Tăng trưởng tín dụng của VPB hợp nhất đạt gần 19% sau 6T/2025. Dư nợ cho vay của FEC tăng khoảng 5% và VPBankS tăng trưởng cho vay ký quỹ 90% so với cuối 2024.

-

Dù tăng trưởng cho vay tăng tốc mạnh mẽ, nhưng VPB tiếp tục cho thấy lợi suất tài sản giảm và NIM hợp nhất theo đó giảm nhẹ về mức 5.7% (từ mức 5.9% cuối 2024). Ban lãnh đạo cho biết cơ cấu đẩy mạnh cho vay TSĐB đã làm giảm nhẹ lợi suất tài sản của VPB trong nửa đầu năm. Thu nhập lãi thuần của VPB hợp nhất đạt 26,834 tỷ đồng (+9.7% YoY)

-

Mảng thu nhập phí tăng trưởng âm (-7.4% YoY), điểm tích cực là mảng bancasurance tăng trưởng tích cực +13% YoY. Mảng phí tại công ty con như VPBankS cũng cho thấy mức tăng trưởng khả quan. Thu nhập ngoài lãi tăng nhẹ 3.4% YoY, thu nhập từ thu hồi nợ chưa đạt kỳ vọng của ban lãnh đạo

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - LH Za.lo: 096.491.7494 - Nhận ngay tín hiệu siêu VIP từ BigB

-

Tổng thu nhập của VPB hợp nhất tăng trưởng 8.6% trong 6 tháng đầu năm. Với CIR ở mức hơn 26%

-

Nợ xấu hợp nhất VPB giảm về dưới 4% cuối Q2/2025, công ty tài chính FEC đã đưa tỷ lệ nợ xấu về mức 18% (giảm mạnh sau giai đoạn tái cấu trúc).

-

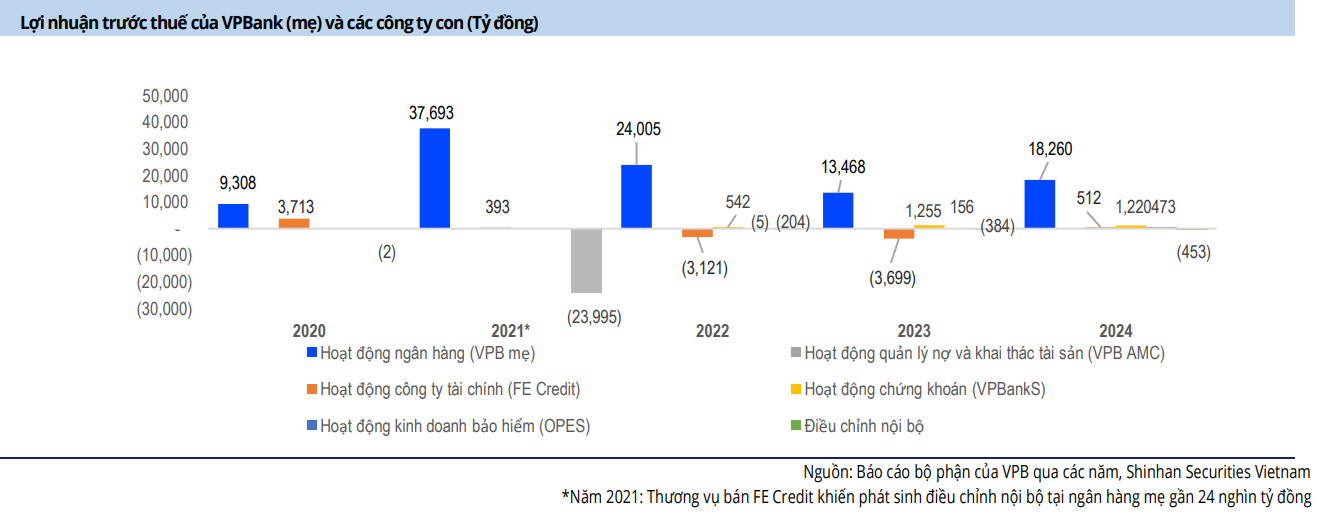

Lợi nhuận trước thuế hợp nhất của VPB đạt 11,229 tỷ đồng (+29.5% YoY). Về công ty con, FE Credit có 5 quý lợi nhuận dương 267 tỷ đồng (so với lợi nhuận âm của cùng kỳ), VPBankS lợi nhuận đạt 900 tỷ (+80% YoY)

Triển vọng cho năm 2025-2026

- Tham gia tái cơ cấu ngân hàng yếu kém tiếp tục là động lực giúp VPBank có room tín dụng khả quan, kỳ vọng tín dụng có thể đạt mức tăng trưởng 20-30%. Việc đẩy tăng trưởng tín dụng nhanh, có thể tạm thời thu hẹp NIM của ngân hàng. Chúng tôi hạ dự báo NIM của VPB 2025-2026 lần lượt về mức 5.6 và 5.9%. Cuối 2024 là thời điểm VPB cho thấy sự phục hồi về lợi nhuận khi công ty con FE Credit thoát lỗ, chúng tôi nhận định VPB sẽ tiếp tục cải thiện khi áp lực trích lập dựphòng giảm và NIM tạo đáy.

Rủi ro:

(1) NIM tiếp tục suy giảm, (2) Khả năng thu hồi nợ không như kỳ vọng

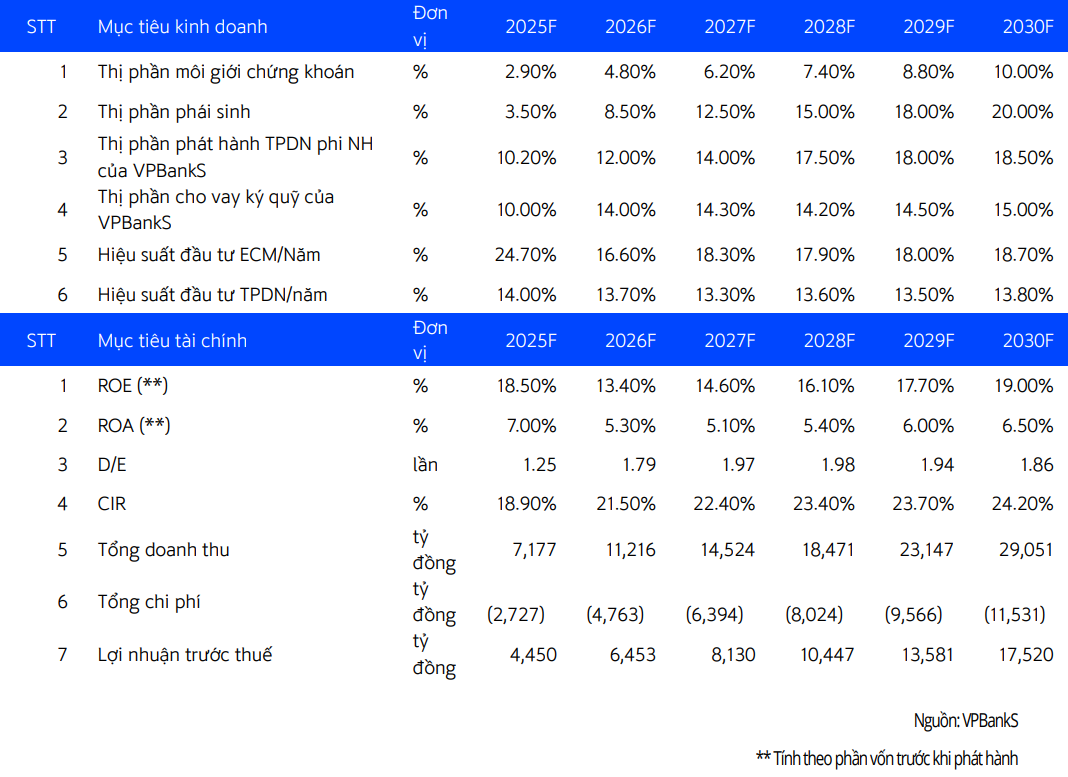

Kế hoạch 5 năm của VPBankS

Mục tiêu kinh doanhtheo nghị quyết HĐQT của VPBankS

-

CTCP Chứng khoán VPBank (VPBankS) vừa thông qua nghị quyết chiến lược phát triển trung hạn cho giai đoạn 2026 –2030. Thay vì chỉ tập trung vào một vài mảng kinh doanh chủ chốt như các công ty chứng khoán trên thị trường, VPBankS đặt mục tiêu dẫn dắt ở cả dịch vụ môi giới, margin, cũng như phát triển những giải pháp chuyên sâu như trái phiếu, cổ phiếu, M&A.

-

Chúng tôi đánh giá đây là một mục tiêu tham vọng của VPBankS. Trong bối cảnh cạnh tranh gay gắt, VPBankS sẽ cần phải có sự đột phá để đạt được các mục tiêu thị phần và tăng trưởng lợi nhuận CAGR 32%/năm trong 5 năm tiếp theo. VPBankS chốt giá IPO ở mức 33,900VND/cp, tương đương với mức định giá quanh 2.5x dựa theo vốn chủ sở hữu dự phóng cuối 2025 (kỳ vọng thực hiện cuối Q4/2025-2026)

Khuyến nghị mua VPB giá: 28,500đ/cp

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - LH Za.lo: 096.491.7494 - Nhận ngay tín hiệu siêu VIP từ BigB