1. Thông tin doanh nghiệp

Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) được thành lập năm 1993, là một trong những ngân hàng thương mại cổ phần có quy mô lớn tại Việt Nam. VPBank cung cấp đa dạng các dịch vụ tài chính cho cả khách hàng cá nhân và doanh nghiệp như tín dụng, tiền gửi, thẻ, bảo hiểm, đầu tư… Với chiến lược tập trung vào số hóa và tài chính tiêu dùng, VPBank đã xây dựng thành công các thương hiệu như FE Credit (nay đã chuyển nhượng phần lớn), VPBank NEO và VPBank Prime.

Tính đến năm 2024, VPBank có vốn điều lệ hơn 67.4 nghìn tỷ đồng và nằm trong nhóm ngân hàng có tổng tài sản lớn tại Việt Nam. Ngân hàng có mạng lưới phủ rộng toàn quốc với hàng trăm chi nhánh và phòng giao dịch, đồng thời hợp tác với đối tác chiến lược SMBC (Nhật Bản) nhằm tăng cường năng lực tài chính và quản trị. VPBank đang hướng tới mục tiêu trở thành ngân hàng bán lẻ hàng đầu và tạo ra giá trị bền vững cho cổ đông, khách hàng và cộng đồng.

2. Kết quả kinh doanh

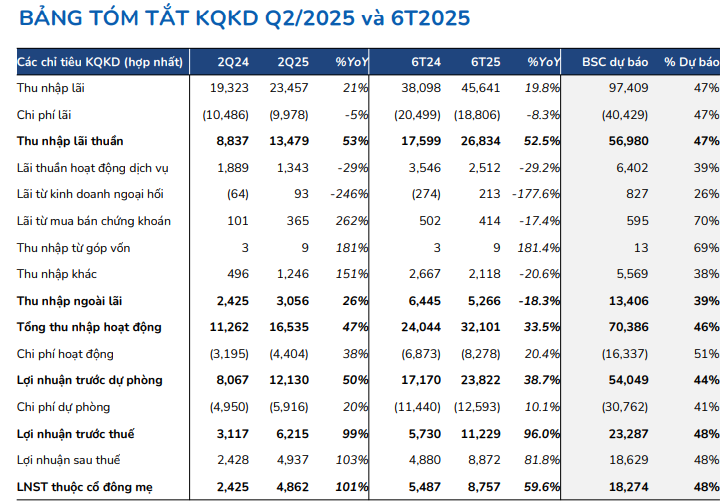

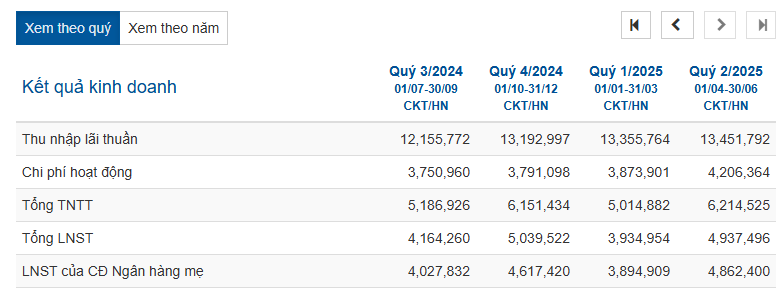

Kết quả kinh doanh quý 2/2025 của VPBank ghi nhận lợi nhuận trước thuế hợp nhất đạt 6.200 tỷ đồng, tăng 39% so với cùng kỳ năm trước (YoY), phù hợp với kỳ vọng 6.000 tỷ đồng của BSC. Lũy kế 6 tháng đầu năm, VPBank đạt 11.200 tỷ đồng lợi nhuận, tăng trưởng 30% YoY, hoàn thành 48% dự báo cả năm của BSC và 44% kế hoạch nội bộ của ngân hàng.

Động lực tăng trưởng chính trong kỳ đến từ tín dụng tăng mạnh, giúp bù đắp cho biên lãi ròng (NIM) suy giảm và chi phí dự phòng được cắt giảm. Đáng chú ý, FECredit – công ty con của VPBank – ghi nhận lợi nhuận trước thuế quý 2 đạt 188 tỷ đồng, tăng 29% YoY và 138% so với quý trước. Kết quả này chủ yếu nhờ chi phí dự phòng giảm còn 2.600 tỷ đồng (-9% YoY, -17% QoQ), mặc dù dư nợ tăng chậm và lợi nhuận trước dự phòng vẫn suy giảm nhẹ so với các kỳ trước.

3. Tiềm năng doanh nghiệp

3.1. Tăng trưởng tín dụng mạnh mẽ và đa dạng hóa danh mục cho vay

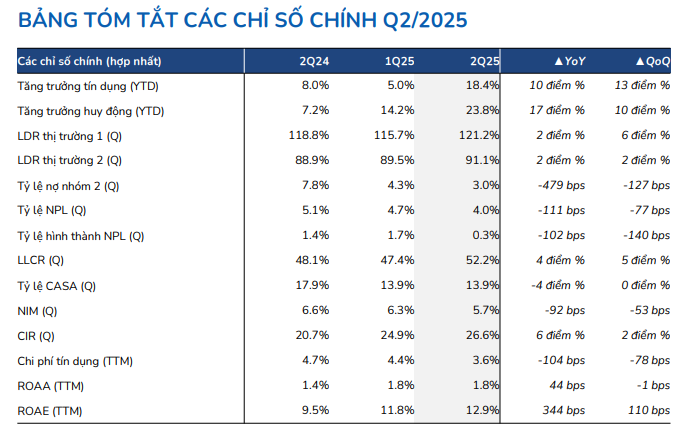

VPBank ghi nhận tăng trưởng tín dụng ấn tượng trong nửa đầu năm 2025 với mức tăng riêng lẻ đạt 20% và hợp nhất đạt 18,4% so với đầu năm. Đáng chú ý, công ty con VPBankS tăng dư nợ cho vay đến 87% YTD, còn FECredit dù giảm nhẹ (-1% YTD) vẫn đóng góp 7,4% tổng dư nợ toàn hệ thống. Xét theo ngành nghề, VPB cho thấy định hướng rõ ràng trong việc chuyển dịch danh mục cho vay sang các lĩnh vực sản xuất (+26,5%), bán buôn bán lẻ ô tô xe máy (+29,6%) và đặc biệt là dịch vụ lưu trú – ăn uống (+141%). Trong khi đó, dư nợ trong các ngành xây dựng, bất động sản và vay mua nhà có mức tăng chậm hơn, cho thấy sự thận trọng và chiến lược giảm dần sự phụ thuộc vào nhóm ngành rủi ro cao.

3.2. Huy động vốn tăng trưởng vững chắc, hỗ trợ thanh khoản ổn định

Các nguồn huy động thị trường 1 như tiền gửi khách hàng (+23,7% YTD) và giấy tờ có giá (+24,1%) đang duy trì tốc độ tăng trưởng tốt, phù hợp định hướng phát triển của VPBank đến 2025. Đồng thời, huy động thị trường 2 từ tổ chức tài chính, tổ chức tín dụng khác cũng tăng đều (+23,7%), trong đó khoản vay ngoại tệ tăng +19,8% YTD, cho thấy hiệu quả từ hợp tác chiến lược với SMBC trong việc thu hút vốn quốc tế. Nhờ đó, các chỉ số an toàn như LDR và tỷ lệ cho vay/nguồn vốn ngắn hạn chỉ tăng nhẹ và vẫn ở mức kiểm soát. CASA truyền thống cải thiện lên gần 14%, phần nào nhờ vào các sản phẩm tiết kiệm mới như “Super sinh lời” và các chiến dịch tiếp cận khách hàng như VPBank K-star Spark.

3.3. Chất lượng tài sản cải thiện tích cực, rủi ro tín dụng được kiểm soát

Tại cuối Q2/2025, VPBank đã tất toán hoàn toàn dư nợ VAMC, đưa tỷ lệ nợ nhóm 2 và nợ xấu hợp nhất về mức 3,0% và 4,0%, cải thiện đáng kể so với quý trước. Tại ngân hàng mẹ, tỷ lệ này lần lượt là 2,7% và 2,8%. FECredit cũng ghi nhận nợ xấu giảm về 19,4% (-1,4 điểm % QoQ). Tổng chi phí dự phòng lũy kế 1H25 đạt 12,6 nghìn tỷ đồng (-11% YoY), mới chỉ hoàn thành 41% kế hoạch cả năm, cho thấy dư địa tích cực về lợi nhuận các quý sau. Đồng thời, thu hồi nợ xấu đã xử lý đạt gần 0,9 nghìn tỷ đồng, tiếp tục duy trì xu hướng phục hồi ổn định.

3.4. Biên lãi gộp (NIM) thu hẹp có chủ đích, lợi nhuận vẫn tăng trưởng nhờ mở rộng dư nợ

Dù NIM quý 2 giảm nhẹ xuống 5,7% do áp lực chi phí vốn và chính sách cạnh tranh lãi suất, VPBank vẫn đạt thu nhập lãi thuần cao kỷ lục 13,5 nghìn tỷ đồng (+9% YoY). FECredit đóng góp gần 3,2 nghìn tỷ đồng (+12% YoY), cho thấy hiệu quả cải thiện sau giai đoạn cơ cấu lại khẩu vị rủi ro. Lũy kế 1H25, thu nhập lãi thuần toàn ngân hàng đạt 26,8 nghìn tỷ đồng (+13% YoY), tương ứng 47% kế hoạch cả năm.

3.5. Triển vọng dài hạn hấp dẫn, còn dư địa tăng trưởng cổ phiếu

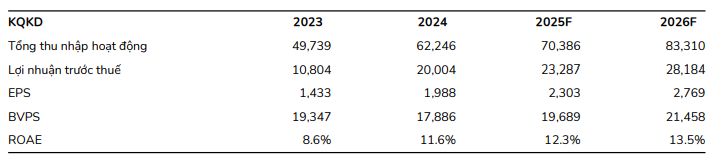

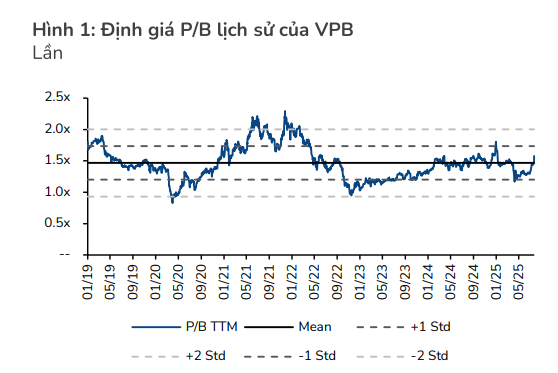

Hiệu quả hoạt động được cải thiện rõ rệt khi ROE (TTM) tăng 6 quý liên tiếp, đạt gần 13% cuối Q2. Trong khi đó, hệ số P/B hiện chỉ ở mức 1,3 lần – thấp hơn mức trung bình lịch sử (1,5x), tạo cơ hội thu hút dòng vốn đầu tư. Với room ngoại còn khoảng 4,5%, cùng khả năng nâng tỷ lệ sở hữu nước ngoài (FOL) lên 49% khi Việt Nam tiến gần mốc nâng hạng FTSE, VPB có tiềm năng hút mạnh dòng vốn ngoại như các ngân hàng đã cạn room (TCB, MBB…). Dựa trên kết quả khả quan 1H25, BSC duy trì dự báo lợi nhuận cả năm 2025 ở mức 23,3 nghìn tỷ đồng (+16% YoY) và 2026 là 28,2 nghìn tỷ đồng (+21% YoY), cho thấy triển vọng tăng trưởng dài hạn vững chắc.