Luận điểm đầu tư

-

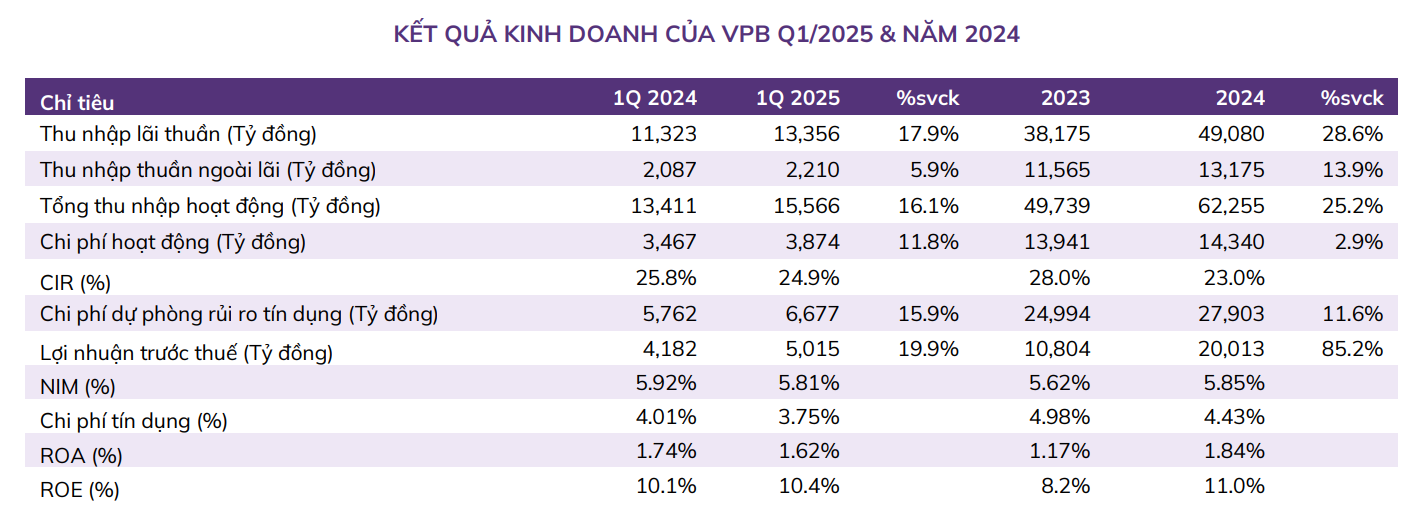

Kết quả kinh doanh Q1/2025 của VPB ghi nhận con số ấn tượng với LNTT đạt 5,015 tỷ đồng (+19,9% svck) nhờ tăng trưởng tín dụng vượt trội so với toàn ngành và NIM giữ ở mức cao trong bối cảnh toàn ngành ngân hàng chứng kiến sự suy giảm.

-

Tỷ lệ nợ xấu của ngân hàng tăng lên mức 4,74% (tăng 55 điểm cơ bản so với quý trước). Tỷ lệ bao phủ nợ xấu cũng sụt giảm mạnh xuống mức 47,4% (giảm 17 điểm phần trăm sv quý trước).

Triển vọng lợi nhuận của VPB trong năm 2025 sẽ tích cực dựa trên những yếu tố sau:

-

Tín dụng dự kiến sẽ tiếp tục duy trì đà tăng trưởng trên 20% nhờ những lợi ích đạt được khi sau khi tiếp nhận GPBank và thị trường bất động sản cùng với nền kinh tế tăng tốc hồi phục.

-

Chất lượng tài sản dần được cải thiện nhờ luật hóa Nghị quyết 42 và việc tái cấu trúc FE Credit đang dần mang lại những thành quả nhất định.

-

NIM dự kiến sẽ tiếp tục chịu áp lực trong ngắn hạn cùng với xu hướng chung của toàn ngành nhưng sẽ dần hồi phục nhẹ vào nửa cuối năm 2025.

Kết quả kinh doanh Q1/2025 tăng trưởng ấn tượng

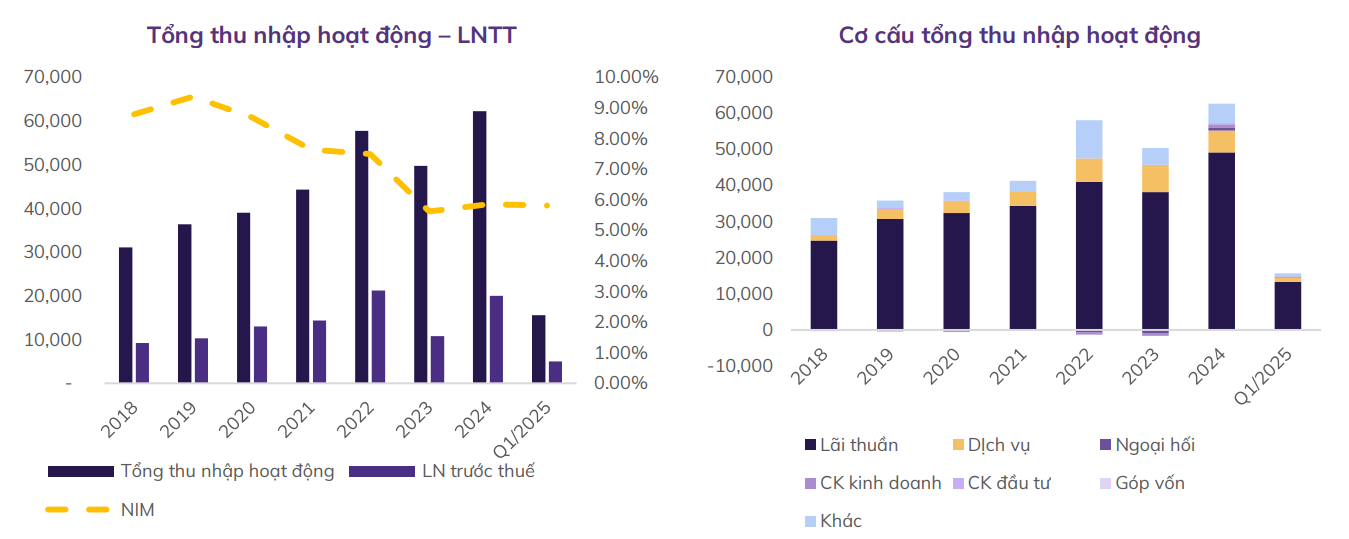

Tổng thu nhập hoạt động trong quý 1/2025 đạt 15,566 tỷ đồng (+16.1% svck). Động lực chính tác động tích cực đến kết quả kinh doanh đến từ mảng tín dụng bứt phá mạnh mẽ (+29% svck) và hoạt động xử lý nợ được cải thiện rõ rệt (tăng 2,3 lần svck). Lợi nhuận trước thuế đạt 5,015 tỷ đồng, tăng 19,9% svck, đạt hơn 20% kế hoạch năm.

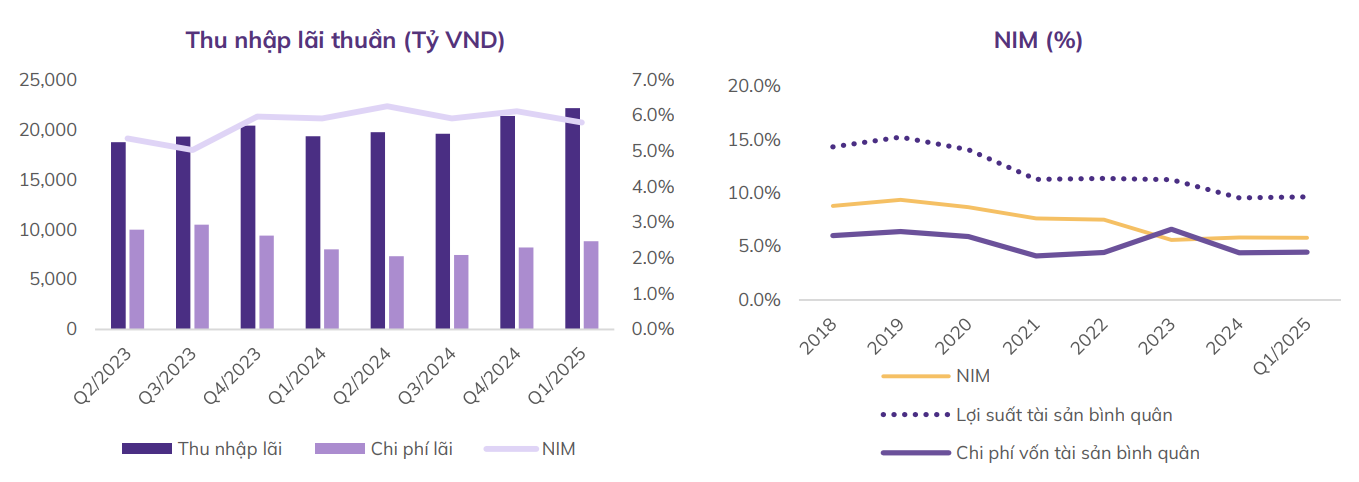

Thu nhập lãi thuần (NII) quý 1/2025 đạt 13,356 nghìn tỷ đồng, tăng mạnh 17,9% svck. Trong đó:

-

Dự nợ tín dụng đạt mức 737 nghìn tỷ (+5,2% sv đầu năm), cao hơn so với cùng kỳ năm ngoái (+2,2% sv đầu năm) và trung bình toàn ngành (+3,9% sv đầu năm), nếu tính cả dư nợ tín dụng hỗ trợ GPBank thì đạt hơn 8,4%. Dư nợ trái phiếu doanh nghiệp bắt đầu tăng trở lại (+6,5% sv đầu năm) sau giai đoạn 2023 – 2024 liên tục sụt giảm. Phân khúc khách hàng doanh nghiệp tiếp tục là động lực chính dẫn dắt đà tăng trưởng tín dụng, tăng 8.1% sv đầu năm. Tuy nhiên, cho vay khách hàng cá nhân chỉ tăng trưởng khiêm tốn 2.2% sv đầu năm được hỗ trợ bởi cho vay mua nhà tăng 5.7% so với đầu năm trong bối cảnh thị trường bất động sản dần trở nên ấm hơn. Trong khi đó các mảng cho vay khác vẫn tiếp tục gặp khó khăn (cho vay ô tô giảm -0,8% sv đầu năm, cho vay kinh doanh giảm 15,9% sv đầu năm, cho vay thẻ giảm - 4,2% sv đầu năm).

-

Cùng với xu hướng toàn ngành ngân hàng, NIM trong Q1/2025 giảm xuống 5,81% từ mức 6,12% của Q4/2024. Nguyên nhân chính là do nhà băng tiếp tục tung ra các gói và chính sách vay ưu đãi nhằm hỗ trợ khách hàng trong bối cảnh cạnh tranh ngày càng gay gắt giữa các ngân hàng. Tuy nhiên, mức NIM này vẫn đứng đầu trong ngành nhờ nhà băng hoạt động mạnh mẽ trong mảng tiêu dùng với khách hàng chủ yếu là cá nhân và SMEs. Lợi suất sinh lời của tài sản sụt giảm xuống mức 9,65% (-28 điểm cơ bản sv quý trước), trong khi chi phí vốn gần như đi ngang, ở mức 4,49% (-4 điểm cơ bản sv quý trước).

- Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm

Thu nhập ngoài lãi (NOII) tăng trưởng nhẹ 5,9% svck, chiếm 14,5% tổng thu nhập hoạt động, với động lực tăng trưởng chủ yếu tới hoạt động kinh doanh khác (tăng 3,9 lần svck). Trong khi đó, các mảng kinh doanh khác hầu hết là sụt giảm với thu nhập từ hoạt động dịch vụ giảm -24,8% svck do nhu vầu về các sản phẩm tài trợ thương mại sụt giảm mạnh và thay đổi trong khung pháp lý của sản phẩm UPAS/LC. Ngoài ra, thu nhập từ kinh doanh ngoại hối và vàng giảm -60,7% svck và thu nhập từ chứng khoán đầu tư lỗ 134,8 tỷ đồng (cùng kỳ lãi 37,2 tỷ đồng) tác động tiêu cực lên thu nhập ngoài lãi.

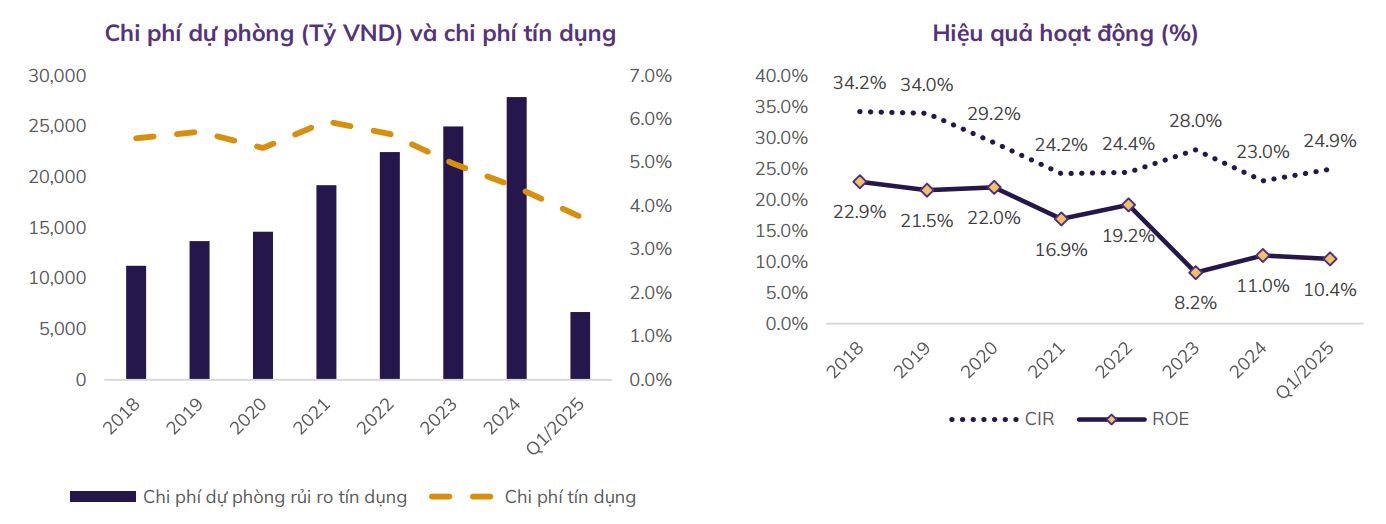

Chi phí hoạt động ghi nhận 3.874 tỷ đồng, tăng 11,8% svck, nguyên nhân chính là do chi phí nhân viên tăng mạnh +24,4% svck (chi phí nhân viên chiếm 68.8% trong chi phí hoạt động). Tỷ lệ CIR đạt 24,9%, giảm 1 điểm phần trăm svck nhưng tăng 3,4 điểm phần trăm sv quý trước. VPB vẫn là một trong những ngân hàng trong ngành có tỷ lệ CIR thấp nhất nhờ định hướng đẩy mạnh số hóa và tinh gọn vận hành.

Chi phí dự phòng ở mức 6,677 tỷ đồng, +15,9% svck. Từ đó, chi phí tín dụng của Ngân hàng trong quý 1/2025 chỉ tăng nhẹ lên mức 3,75% so với mức 3,61% cùng kỳ năm trước, cho thấy ngân hàng vẫn đang quản trị rủi ro ổn định trong bối cảnh kinh tế còn nhiều biến số.

Tăng trưởng tiền gửi và chứng chỉ tiền gửi chỉ đạt 14,2% sv đầu năm, cao hơn nhiều mức tăng trưởng tín dụng, cũng như vượt xa mức tăng trưởng toàn ngành là 2,4% sv đầu năm. Ngân hàng đã đẩy mạnh huy động hơn từ chứng chỉ tiền gửi với mức tăng trưởng đạt +17,6% sv đầu năm trong khi tăng trưởng tiền gửi chỉ đạt 13,7% so với đầu năm.

Tỷ lệ CASA đạt 13,46% sụt giảm so với mức 14% cùng kỳ năm ngoái và 13,71% cuối năm 2024. Đây là xu hướng chung của toàn ngành do bị tác động bởi yếu tố mùa vụ cũng như dòng tiền có xu hướng dịch chuyển sang các kênh đầu tư khác như vàng và chứng khoán có tỷ suất sinh lời tốt hơn. Bên cạnh đó, các đối thủ cạnh tranh như MBB, TCB,… liên dụng áp dụng các chương trình ưu đãi cũng như tính năng mới khiến tỷ lệ CASA của VPB liên tục sụt giảm trong giai đoạn 2021–2024.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm

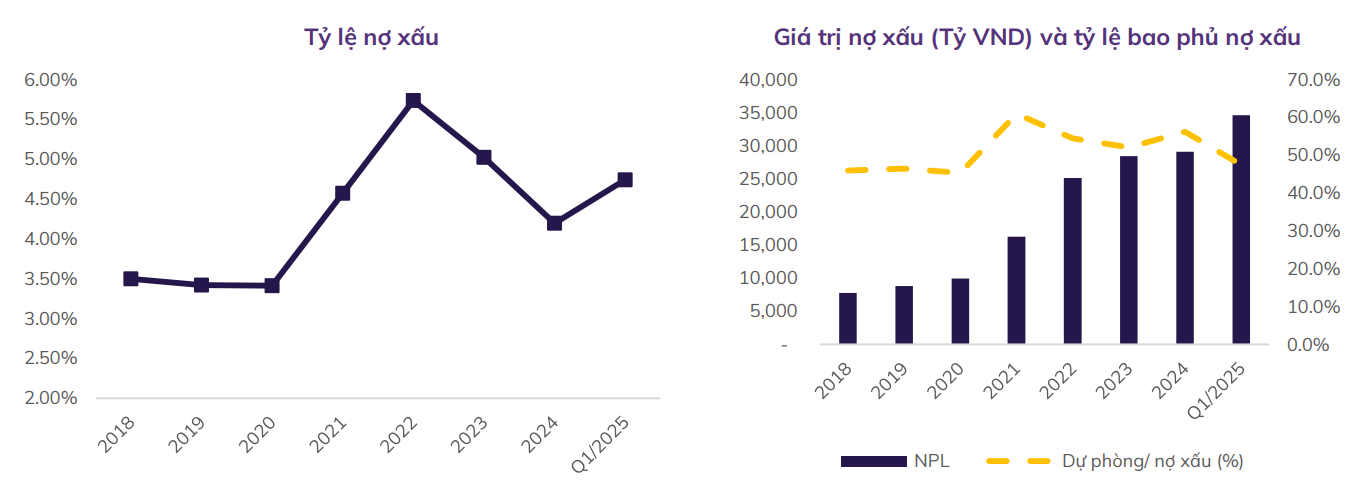

Chất lượng tài sản suy giảm cùng với xu hướng toàn ngành với tỷ lệ nợ xấu (bao gồm cả dư nợ cho vay ký quỹ) của VPB tăng lên 4,74%, +55 điểm cơ bản so với quý trước. Nợ nhóm 2 sụt giảm mạnh 27,6% sv đầu năm nhờ một số khách hàng được cơ cấu nhưng nợ xấu tăng mạnh 19,1% sv đầu năm do những ảnh hưởng tiêu cực từ những khoản nợ cấu trúc, trong đó có các dự án của Novaland. Ban lãnh đạo cũng chia sẻ, Novaland đã triển khai xử lý được 30% hồ sơ của các dự án, phần 70% sẽ tiếp tục xử lý với các ngân hàng, nên áp lực xấu có thể tăng lên trong quý 1 và quý 2 nhưng sẽ giảm dần vào nửa cuối năm. Nợ xấu tăng dần khiến tỷ lệ bao phủ nợ xấu giảm xuống còn 47% (–9 điểm phần trăm so với đầu năm).

Tỷ lệ LDR và vốn ngắn hạn cho vay trung dài hạn lần lượt ở mức 79,2% và 24,3%, trong khi tỷ lệ an toàn vốn hợp nhất (CAR) tiếp tục duy trì ở mức cao, khoảng 14,65%. Tất cả các tỷ lệ trên đều đáp ứng quy định của NHNN.

Kết quả kinh doanh với các công ty con

i. FE Credit

Kết thúc Q1/2025, FE Credit ghi nhận lợi nhuận trước thuế đạt gần 79 tỷ đồng, trong khi cùng kỳ lỗ 853 tỷ đồng. Sau hai năm tái cấu trúc, FE CREDIT trở lại quỹ đạo tăng trưởng, bắt đầu ghi nhận lợi nhuận từ quý 2/2024 nhờ thu nhập từ thu hồi nợ xấu tăng mạnh. Lợi nhuận thuần từ hoạt động kinh doanh trước chi phí dự phòng rủi ro của FE Credit tăng 33,5% so với cùng kỳ, ở mức 3.184 tỷ đồng. Chi phí dự phòng rủi ro tín dụng đạt 3.105 tỷ đồng trong kỳ, giảm 4,1% so với mức nền cao năm ngoái.

Mặc dù lợi nhuận quý 1 chỉ đạt 8% so với con số mục tiêu khá tham vọng trong năm nay là 1.126 tỷ đồng (tăng 120%), chúng tôi vẫn kỳ vọng FE Credit hoàn thành được mục tiêu năm nay và đóng góp tích cực vào kết quả chung vào hệ sinh thái nhờ:

-

(i) Công ty tiếp tục tối ưu mô hình kinh doanh hiện hữu, cải tiến khung kiểm soát rủi ro và hoàn thiện mô hình chuyển đổi số, từ đó giảm mạnh nợ xấu cũng như chi phí vận hành.

-

(ii) FE CREDIT liên tục nâng cấp sản sản phẩm, dịch vụ mới nhằm nâng cao tính cạnh tranh trên thị trường tài chính tiêu dùng. Gần đây nhất, công ty đã cho ra mắt sản phẩm ứng dụng tài chính đa nhiệm FE ONLINE 2.0 với tích hợp toàn bộ dịch vụ vay tiêu dùng, mở thẻ, quản lý khoản vay trên một nền tảng duy nhất.

-

(iii) Việc nằm trong hệ sinh thái của VPBank và SMBC tiếp tục sẽ là bệ đỡ vững chắc hỗ trợ FE Credit trong con người, công nghệ và chiến lược phát triển.

-

(iv) Mặt bằng lãi suất được dự báo tiếp tục duy trì ở mức thấp sẽ hỗ trợ thúc đẩy tiêu dùng.

ii. VPBankS

Cuối Q1/2025, VPBankS ghi nhận kết quả kinh doanh ấn tượng với 650,4 tỷ đồng (+56,4% svck) thu nhập thuần. Lợi nhuận trước thuế đạt 350,7 tỷ đồng (+92,5% svck), hoàn thành 17.6% kế hoạch công ty đề ra. Động lực chính cho tăng trưởng lợi nhuận tới từ hoạt động đầu tư chứng khoán bứt phá (+296,3% svck) và hoạt động cho vay ký quỹ cải thiện (+13,8% svck).

Dự nợ cho vay ký quỹ đạt mức kỷ lục 12,760 tỷ đồng (+35% sv đầu năm), tuy nhiên công ty vẫn còn nhiều dư địa tăng cho vay khi tỷ lệ cho vay ký quỹ/vốn chủ sở hữu hiện ở mức 0,72x, thấp hơn đáng kể so với mức trần cho phép 2,0x. Quy mô danh mục đầu tư thời điểm cuối Q1/2025 có giá trị 16,684 tỷ đồng, +17% svck và 31,3% sv đầu năm, chiếm 49,4% tổng tài sản. Trong đó, 85% khoản danh mục đầu tư là chứng chỉ tiền gửi và tiền gửi, điều này phản ánh chiến lược thận trọng, tập trung vào các sản phẩm an toàn nhằm tối ưu hóa lợi nhuận và kiểm soát rủi ro, thay vì tham gia mạnh vào thị trường cổ phiếu đầy biến động.

VPBankS tiếp tục duy trì đà tăng trường tích cực trong phần còn lại của năm 2025 dựa trên bối cảnh nâng hạng thị trường khả năng cao sẽ diễn ra vào cuối năm và dư địa cho vay ký quỹ còn khá lớn.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm

Các kế hoạch mở rộng kinh doanh

i. Thành lập công ty bảo hiểm nhân thọ và quản lý quỹ

Cuối tháng 4/2025, đại hội cổ đông đã thông qua phương án thành lập công ty con hoạt động trong lĩnh vực bảo hiểm nhân thọ với vốn điều lệ dự kiến 2.000 tỷ đồng. Lĩnh vực hoạt động của công ty bao gồm: cung cấp các sản phẩm bảo hiểm nhân thọ cơ bản, bảo hiểm sức khỏe, bảo hiểm liên kết chung và các nghiệp vụ bảo hiểm khác theo quy định của pháp luật, với điều kiện được Bộ Tài chính chấp thuận.

Bên cạnh đó, đại hội đồng cổ đông cũng thông qua phương án góp vốn, nhận chuyển nhượng phần vốn góp hoặc mua cổ phần để thành lập công ty quản lý quỹ của VPBank.

Đây là những bước đi chiến lược giúp VPB dần hoàn thiện hệ sinh thái, giúp tăng cường tương tác và tối ưu giá trị khai thác từ hệ sinh thái khách hàng hiện hữu.

ii. Đề án tái cơ cấu GPBank

Vào đầu năm 2025, VPBank đã nhận chuyển giao bắt buộc Ngân hàng TNHH MTV Dầu khí Toàn Cầu (GPBank). Theo đó, GPBank trở thành ngân hàng 100% vốn thuộc sở hữu của VPBank, hoạt động dưới hình thức ngân hàng trách nhiệm hữu hạn một thành viên. Ngân hàng tự tin với các biện pháp tái cấu trúc mạnh mẽ, lợi nhuận của GPBank năm nay sẽ đạt 500 tỷ đồng.

Việc nhận chuyển giao ngân hàng yếu kém mang lại nhiều lợi ích cho VPB như: NHNN hỗ trợ cho vay tái cấp vốn, nới room ngoại, giảm tỷ lệ dự trữ bắt buộc,…

Kế hoạch chia cổ tức

Tại Đại hội, ban lãnh đạo VPBank cũng đưa ra kế hoạch chia cổ tức bằng tiền mặt với tỷ lệ 5%, tương ứng 1 cổ phiếu được nhận 500 đồng. Số tiền ngân hàng dự kiến dùng để trả phần cổ tức tiền mặt này là gần 4.000 tỷ đồng và dự kiến thực hiện trong quý 2 hoặc quý 3 năm 2025.

VPBank sẽ duy trì chính sách trả cổ tức tiền mặt 5 năm liên tiếp, năm 2025 là năm thứ 3 chia cổ tức bằng tiền mặt, với tổng số tiền lên tới 20.000 tỷ đồng.

ACE quan tâm VPB thì comment bên dưới nhé.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm