VPBank Đổi Phương Án Tăng Vốn: Về Kết Qủa Không Thay Đổi. Vậy Tại Sao Phải Thay Đổi Và Kết Qủa Khác Nhau Như Thế Nào?

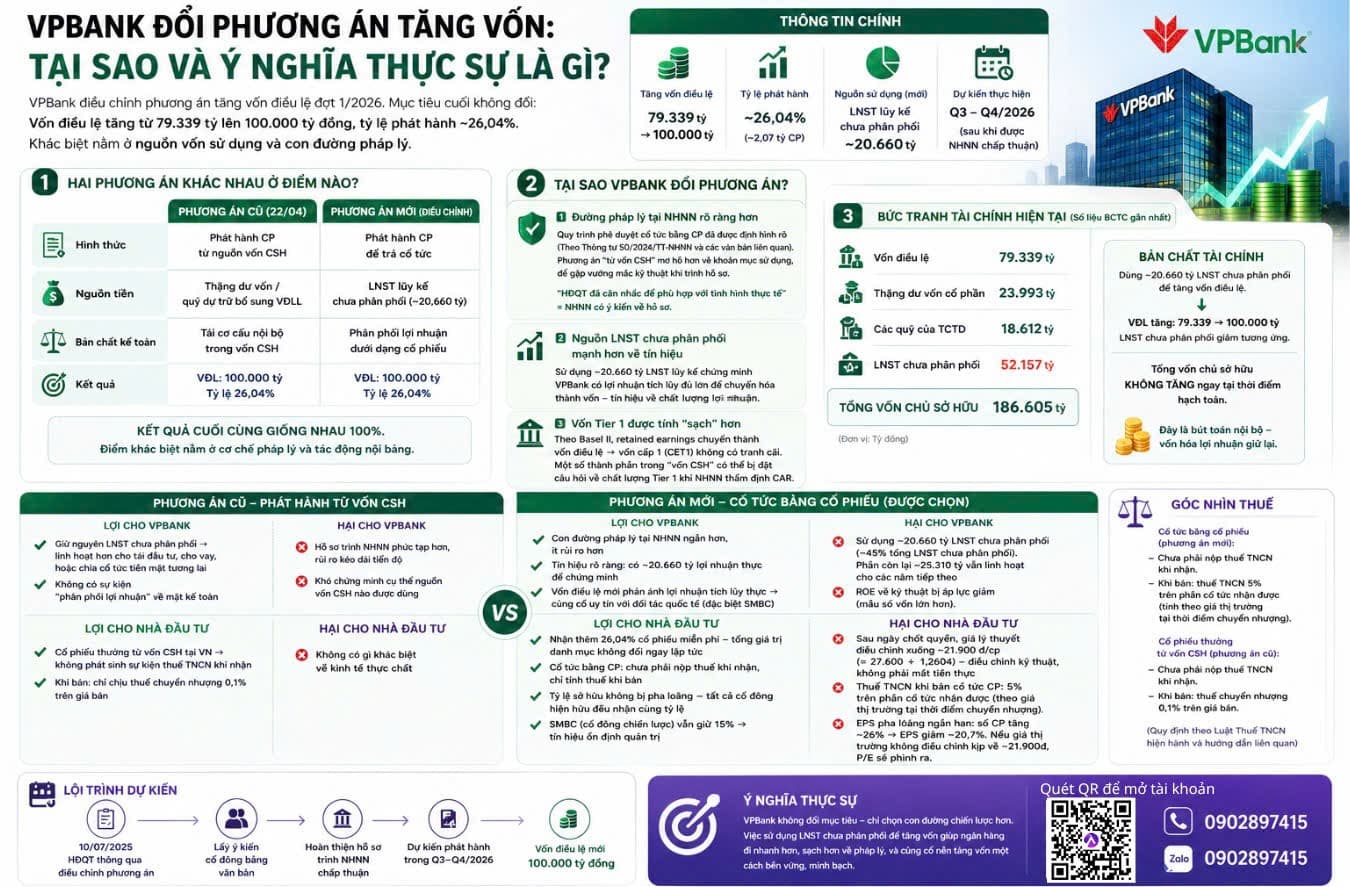

VPBank đang lấy ý kiến cổ đông về việc điều chỉnh phương án tăng vốn điều lệ đợt 1/2026. Mục tiêu cuối không đổi: vốn điều lệ vẫn tăng từ 79.339 tỷ đồng lên 100.000 tỷ đồng, tỷ lệ phát hành vẫn khoảng 26,04%. Cái thay đổi nằm ở nguồn vốn sử dụng.

Theo phương án cũ, VPBank dự kiến tăng vốn từ quỹ dự trữ bổ sung vốn điều lệ và thặng dư vốn cổ phần. Cụ thể, nguồn thực hiện gồm khoảng 5.050 tỷ đồng từ quỹ dự trữ bổ sung vốn điều lệ và 15.611 tỷ đồng từ thặng dư vốn cổ phần.

Ở phương án mới, ngân hàng chuyển sang dùng toàn bộ khoảng 20.661 tỷ đồng từ lợi nhuận sau thuế chưa phân phối để trả cổ tức bằng cổ phiếu cho cổ đông hiện hữu. Nói đơn giản, cổ đông vẫn nhận thêm khoảng 26 cổ phiếu cho mỗi 100 cổ phiếu đang sở hữu, nhưng VPBank không còn lấy từ “túi thặng dư/quỹ vốn chủ” nữa, mà chuyển sang lấy từ “túi lợi nhuận giữ lại”.

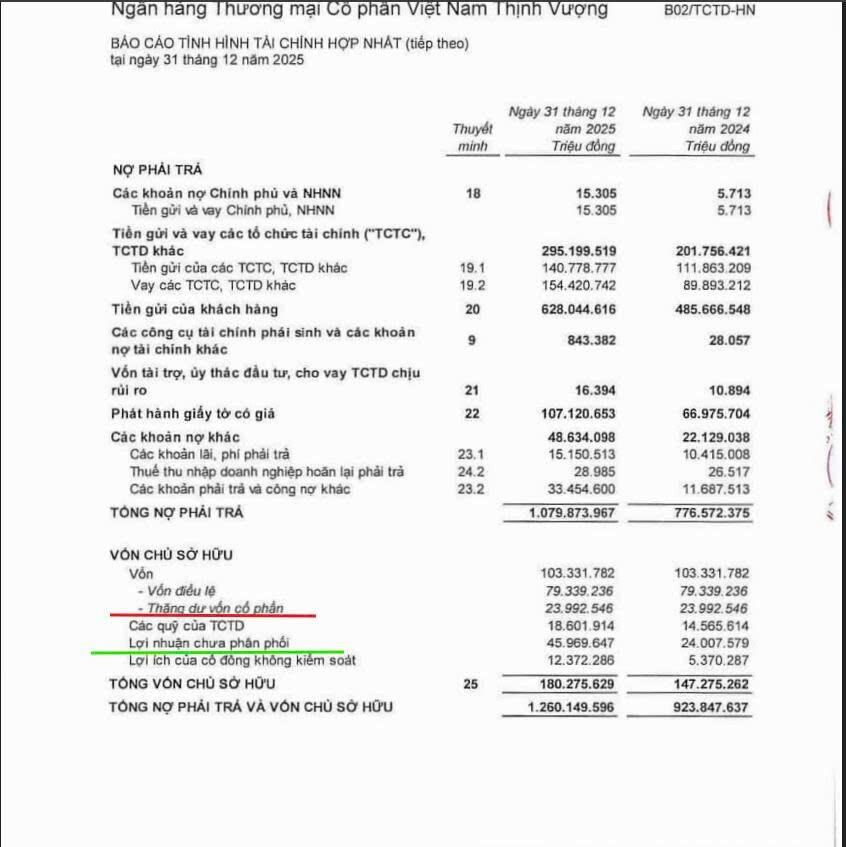

Theo BCTC hợp nhất năm 2025, VPBank có vốn điều lệ 79.339 tỷ đồng, thặng dư vốn cổ phần 23.993 tỷ đồng, các quỹ của TCTD 18.602 tỷ đồng, lợi nhuận chưa phân phối 45.970 tỷ đồng và tổng vốn chủ sở hữu 180.276 tỷ đồng. Để tăng vốn lên 100.000 tỷ đồng, ngân hàng cần vốn hóa thêm khoảng 20.661 tỷ đồng. Như vậy, nếu dùng lợi nhuận chưa phân phối, VPBank sẽ sử dụng khoảng 45% cục lợi nhuận giữ lại, sau đó lợi nhuận chưa phân phối còn lại ước khoảng 25.309 tỷ đồng.

Vậy tại sao VPBank phải đổi phương án?

Theo mình, chìa khóa nằm ở cụm từ: “trong quá trình hoàn thiện hồ sơ trình Ngân hàng Nhà nước chấp thuận”. Với ngân hàng thương mại, tăng vốn không chỉ cần cổ đông thông qua là xong. Ngân hàng còn phải trình hồ sơ, giải trình nguồn vốn và chờ cơ quan quản lý chấp thuận.

Phương án cũ không sai, nhưng có thể phức tạp hơn về mặt hồ sơ vì liên quan đến thặng dư vốn cổ phần và quỹ vốn chủ. Thặng dư vốn cổ phần thường gắn với các giao dịch phát hành, bán vốn hoặc chênh lệch phát hành trong quá khứ. Với một ngân hàng có cổ đông chiến lược nước ngoài như SMBC, cơ quan quản lý có thể rà soát kỹ hơn về nguồn vốn, điều kiện sử dụng và các cam kết liên quan.

Phương án mới dùng lợi nhuận sau thuế chưa phân phối. Đây là nguồn vốn dễ giải thích hơn: ngân hàng đã tạo ra lợi nhuận, đã kiểm toán, đang nằm trong vốn chủ sở hữu và nay vốn hóa thành vốn điều lệ thông qua cổ tức cổ phiếu. Vì vậy, có thể hiểu VPBank đang chọn con đường dễ đi hơn, rõ ràng hơn và có khả năng thuận lợi hơn trong quá trình hoàn thiện hồ sơ.

Dễ hiểu là VPB không thay đổi mục tiêu mà là thay đổi cách thức nào nhanh hơn

Với cổ đông, cần hiểu đúng bản chất. Cổ đông có tăng số lượng cổ phiếu, nhưng không tăng tỷ lệ sở hữu. Vì tất cả cổ đông hiện hữu đều được nhận quyền theo cùng tỷ lệ, nên nếu trước chia anh sở hữu 1% VPBank, sau chia về cơ bản vẫn sở hữu khoảng 1%. SMBC cũng vậy, số lượng cổ phiếu sẽ tăng lên, nhưng tỷ lệ sở hữu dự kiến vẫn quanh 15,005%.

Điểm lợi của phương án mới là thông điệp cổ tức rõ hơn. “Phát hành từ nguồn vốn chủ sở hữu” nghe giống nghiệp vụ kế toán. Còn “trả cổ tức bằng cổ phiếu từ lợi nhuận chưa phân phối” nó cho thấy ngân hàng dùng lợi nhuận tích lũy để chia lại cho cổ đông, dù không phải bằng tiền mặt.

Điểm lợi thứ hai là VPBank vẫn giữ được tiền mặt trong ngân hàng. Nếu trả cổ tức tiền mặt lớn, dòng tiền sẽ rời khỏi ngân hàng. Nhưng trả cổ tức bằng cổ phiếu thì không. Nguồn lực vẫn ở lại để phục vụ tăng trưởng tín dụng, đầu tư công nghệ, mở rộng hệ sinh thái và củng cố bảng cân đối.

Nhưng mặt trái cũng rất rõ. VPBank sẽ dùng gần 45% lợi nhuận chưa phân phối năm 2025 để tăng vốn. Đây không phải con số nhỏ. Nếu dùng phương án cũ, ngân hàng có thể giữ lại toàn bộ khoản lợi nhuận chưa phân phối 45.970 tỷ đồng cho các mục tiêu linh hoạt hơn trong tương lai, như chia cổ tức tiền mặt hoặc tạo bộ đệm vốn.

Mặt trái thứ hai là EPS sẽ bị pha loãng về mặt số học. Số cổ phiếu tăng thêm khoảng 26%, nên nếu lợi nhuận không tăng tương ứng, EPS sẽ giảm.

Vì vậy, không nên hiểu cổ tức cổ phiếu là “tiền miễn phí”. Cái tăng là số lượng cổ phiếu trong tài khoản, còn tổng giá trị tài sản không tự nhiên tăng ngay tại ngày chia. Giá trị thật chỉ xuất hiện nếu sau tăng vốn, VPBank dùng được nền vốn lớn hơn để tạo ra lợi nhuận cao hơn, bảo vệ EPS và duy trì ROE.

Theo mình, đây là một bước đi hợp lý của VPBank. Ngân hàng có đủ nguồn ở cả hai phương án, nhưng phương án cũ giữ lại lợi nhuận chưa phân phối tốt hơn, còn phương án mới dễ truyền thông hơn và có thể thuận lợi hơn về tiến độ. VPBank chấp nhận giảm lợi nhuận giữ lại để đổi lấy một phương án rõ ràng hơn, dễ hiểu hơn và có khả năng đi nhanh hơn trong quá trình tăng vốn.

Bản chất của câu chuyện này là: VPBank không thay đổi quy mô tăng vốn, không thay đổi tỷ lệ quyền lợi cổ đông, không thu thêm tiền mới. Ngân hàng chỉ thay đổi nguồn vốn từ thặng dư/quỹ vốn chủ sang lợi nhuận chưa phân phối nhằm tăng vốn cho nhanh, đạt điều kiện lẹ. Và phải đánh đổi bộ đệm rủi ro, buộc 2 quý cuối năm phải tăng trưởng nhanh để ko bị áp lực ROE

Nguyễn Minh Đức

CTCK ABS – ID: D3979