VSC & HAH - hai cổ phiếu thu hút được sự quan tâm đông đảo của giới đầu tư khi có đà tăng bùng nổ bất chấp những tác động của thuế quan đối với kỳ vọng của ngành trong ngắn hạn. Đà tăng khởi nguồn từ thương vụ đầu tư đình đám của VSC vào cổ phiếu trong ngành HAH khi VSC liên tục công bố mua vào từ giai đoạn đầu Q2.2025 và trở thành cổ đông lớn của HAH với tỷ lệ nắm giữ lên đến 11,61% vốn điều lệ.

Sự kiện này đã tạo nên cuộc đua “song mã” của 2 cổ phiếu ngành cảng - vận tải biển khi VSC và HAH biến động đi ngược kỳ vọng chung của thị trường về ngành trong bối cảnh ngành vận tải biển và logistics Việt Nam liên tục chịu sức ép từ các rào cản thuế quan toàn cầu khi các thỏa thuận thuế quan chưa có thêm diễn biến mới.

Cổ phiếu 2 doanh nghiệp tăng trưởng bùng nổ khi VSC trở thành cổ đông lớn HAH (Nguồn: CTCK)

VSC cùng nước cờ chiến lược trong thương vụ đầu tư HAH

VSC - nhân vật chính trong thương vụ đầu tư này đã có bước đi đột phá đầy tính toán khi đầu tư vào doanh nghiệp vận tải biển số 1 miền Bắc khi nhận thấy được khả năng tăng trưởng đột biến trong ngắn hạn của HAH do các doanh nghiệp tăng cường đẩy mạnh xuất khẩu để phục vụ tích trữ hàng tồn kho trước khi thuế quan có hiệu lực. Yếu tố này đã giúp cho HAH có kết quả kinh doanh tích cực trong quý 1.2025 khi ghi nhận doanh thu đạt 1.169,13 tỷ đồng, tăng 66% so với cùng kỳ; lợi nhuận sau thuế của công ty mẹ đạt 233,23 tỷ đồng, tăng 293,7% so với cùng kỳ. Trong đó, biên lợi nhuận gộp cải thiện từ 15,1%, lên 32,9%.

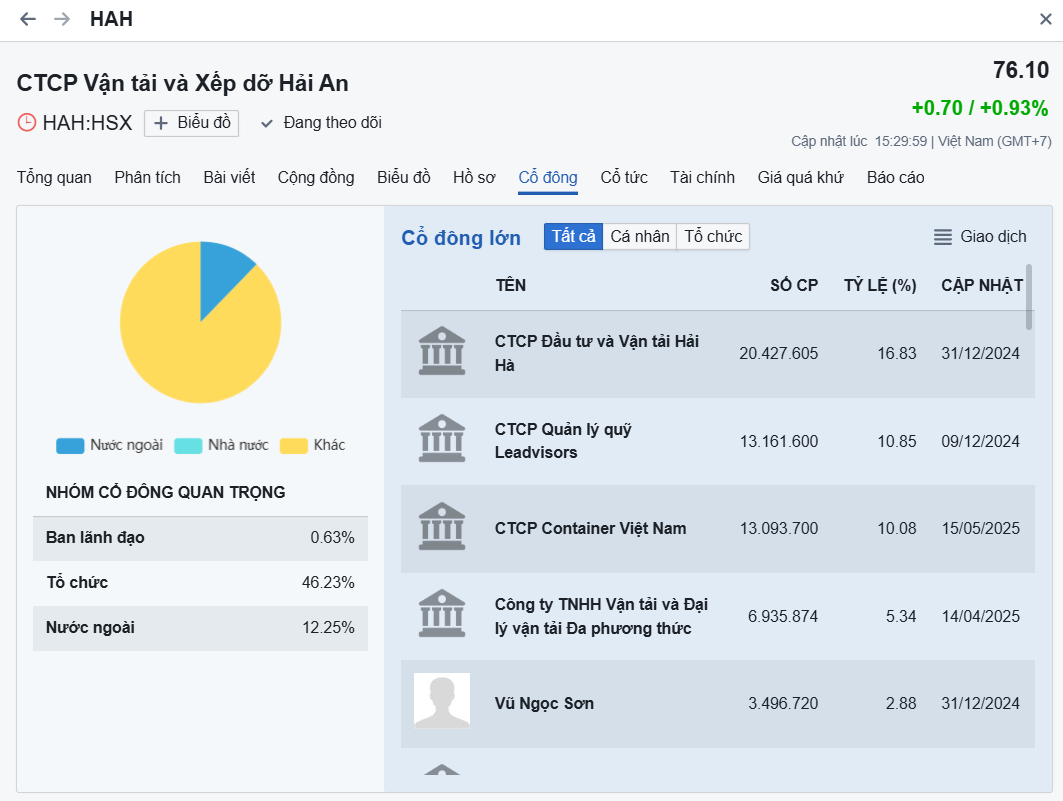

Được biết, Công ty cổ phần Vận tải và Xếp dỡ Hải An (HAH) đang khẳng định vị thế doanh nghiệp đầu ngành khi liên tục mở rộng hệ sinh thái logistics tích hợp bao gồm: vận tải, khai thác cảng và depot & logistics. Không chỉ giữ vai trò trọng điểm tại miền Bắc với cảng Hải An ở Hải Phòng, HAH còn đặt mục tiêu chiến lược mở rộng hoạt động ra miền Trung và miền Nam, hướng tới mạng lưới logistics quốc gia.

Động lực tăng trưởng mạnh mẽ của HAH trong thời gian tới còn đến từ việc nâng công suất đội tàu lên 26.500 TEU – giúp công ty chiếm khoảng 30% thị phần container Việt Nam và tạo bệ phóng vững chắc cho tăng trưởng doanh thu, lợi nhuận. Bên cạnh đó, bối cảnh nguồn cung tàu hạn chế và tỷ giá ngoại tệ ổn định giúp HAH thuận lợi ký mới, tái ký các hợp đồng cho thuê tàu với giá tốt, dự kiến mảng này sẽ đóng góp đột biến vào kết quả kinh doanh năm 2025. Ngoài ra, việc chủ động mở rộng các tuyến vận tải Nội Á, tận dụng cơ hội từ làn sóng dịch chuyển chuỗi cung ứng và hợp tác liên doanh cùng ZIM – ông lớn vận tải quốc tế – cũng mở ra triển vọng dài hạn, củng cố vị thế và động lực tăng trưởng bền vững cho HAH trong giai đoạn tới.

"Một mũi tên trúng nhiều đích"

Ngoài việc hưởng lợi từ khoản đầu tư tài chính tăng trưởng mạnh, VSC còn đang hướng đến nhiều mục tiêu khác mang tính dài hơi hơn để gia tăng năng lực và vị thế trong ngành. Đây vốn là tham vọng từ lâu của ông lớn cảng biển Hải Phòng khi liên tục duy trì chiến lược M&A mạnh mẽ qua nhiều năm:

Đầu tiên, Viconship đẩy mạnh mở rộng chuỗi logistics, đầu tư chiến lược vào các doanh nghiệp cùng ngành như HAH, VNA nhằm tối ưu công suất và mở rộng ảnh hưởng khu vực châu Á trong bối cảnh các dòng chảy thương mại toàn cầu có sự dịch chuyển mạnh mẽ sau câu chuyện thuế quan Mỹ - Trung. Các thương vụ đầu tư chiến lược vào các doanh nghiệp trong cùng chuỗi giá trị ngành cảng biển sẻ giúp Vinconship củng cố vị thể và tận dụng nhiều cơ hội mới hơn để mở rộng thị phần. Sự liên kết giữa 2 ông lớn ngành logistics VSC và HAH sẽ là sự kết hợp bùng nổ giúp cả 2 có thể cạnh tranh với các đối thủ mạnh cùng ngành như GMD.

Thứ hai, liên kết chiến lược giữa VSC và HAH đang tạo ra giá trị cộng hưởng vượt trội, giúp cả hai doanh nghiệp tối ưu hóa chuỗi giá trị logistics trong bối cảnh thị trường còn nhiều biến động. Việc VSC đầu tư và tăng tỷ lệ sở hữu tại HAH không chỉ mở rộng quy mô hoạt động, mà còn giúp cả hai bên khai thác tối đa mạng lưới khách hàng, tiềm lực tài chính và nguồn nhân lực chất lượng cao. Sự phối hợp này mang lại lợi thế cạnh tranh rõ rệt, khi VSC và HAH có thể hỗ trợ, bổ sung thế mạnh cho nhau – từ khai thác cảng, vận tải cho đến dịch vụ logistics chuyên sâu.

(Nguồn: FPTS)

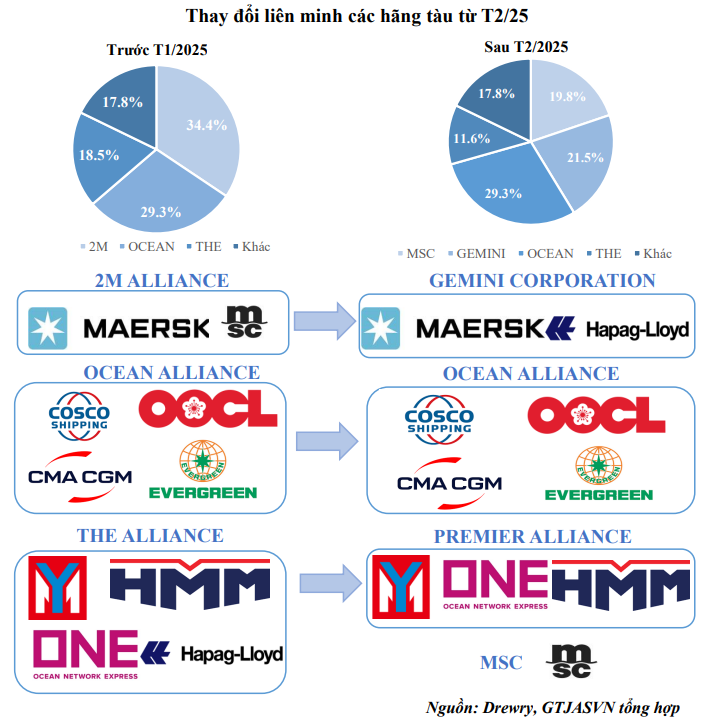

Thứ ba, VSC luôn chủ động tạo lợi để nắm bắt lợi thế trong giai đoạn tăng trưởng mới. Chiến lược liên kết và mở rộng M&A để hoàn thiện hệ sinh thái giúp VSC giảm thiểu được chi phí đầu tư mới và tối ưu được lợi ích tài chính. Đặc biệt, sự thay đổi liên minh các đội tàu container lớn trên thế giới sau tháng 2/2025 được dự báo sẽ mang lại nhiều cơ hội dài hạn cho các cảng biển tại Việt Nam. Khi các hãng tàu điều chỉnh, tăng số lượng tuyến vận tải và đa dạng hóa hành trình, ưu tiên cập cảng sở hữu riêng hoặc cảng nước sâu tại khu vực châu Á – trong đó có Việt Nam – thị trường nội địa sẽ được hưởng lợi từ sự gia tăng sản lượng và luồng hàng hóa quốc tế.

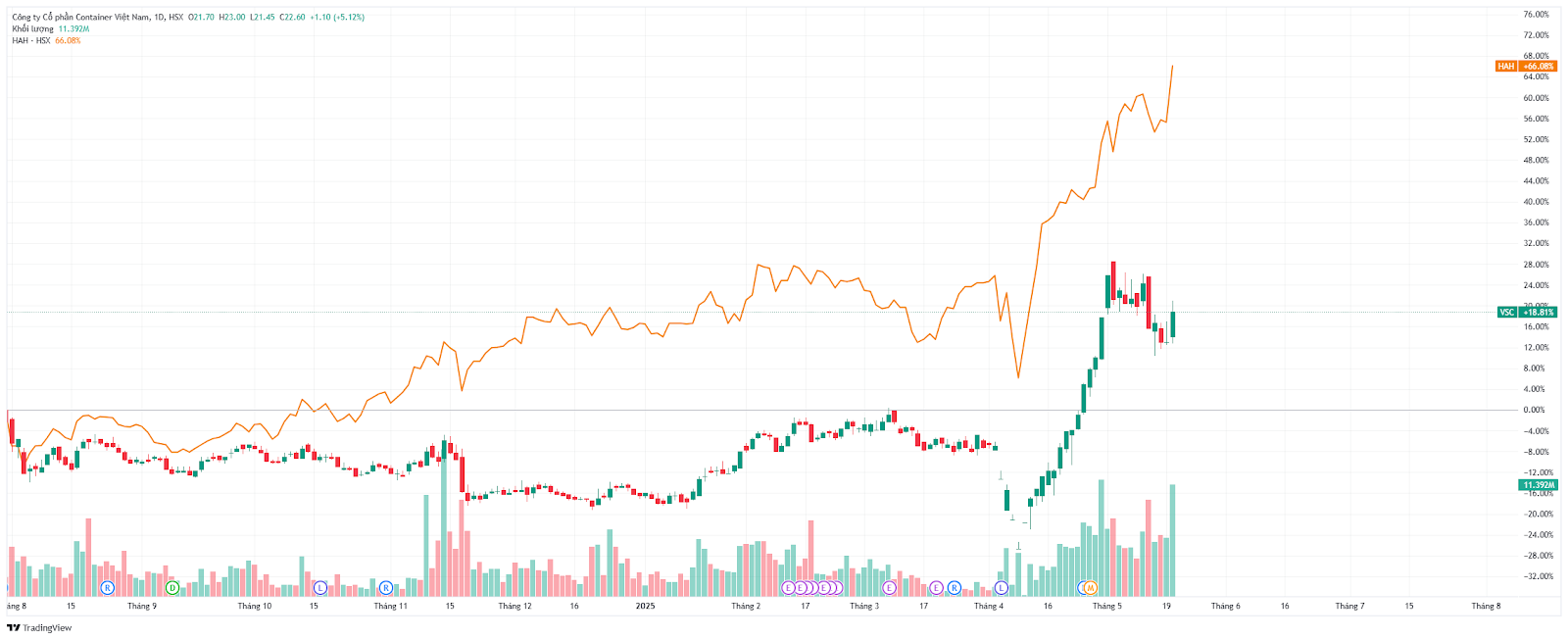

Trên sàn chứng khoán, giá cổ phiếu VSC đã tăng xấp xỉ 60%, lên mức 21.950 VNĐ/cổ phiếu, vùng giá cao nhất kể từ tháng 7/2024, nâng mức vốn hóa lên 6,574 tỷ đồng. Giá cổ phiếu HAH tăng đột biến lên 76.100 VNĐ/cổ phiếu, mức giá cao nhất kể từ từ khi niêm yết.

Liên minh OCEAN với 30 tuyến vận tải lớn nhất từ Trung Đông đi các khu vực trọng điểm, cùng với MSC – hãng tàu vận hành nhiều chuyến nhất tuyến Viễn Đông – Bắc Âu, sẽ tiếp tục là các thế lực chủ chốt quyết định dòng chảy thương mại. Sự tách rời của liên minh 2M tại cụm cảng Cái Mép – Thị Vải (CM-TV) dự kiến tạo ra làn sóng dịch chuyển hàng hóa, phân bổ lại các tuyến hải trình và gia tăng vai trò cho các cảng nước sâu khác, trong đó các doanh nghiệp vận hành cảng như VSC hoàn toàn có thể tận dụng để mở rộng thị phần, thu hút khách hàng quốc tế và duy trì tốc độ tăng trưởng ổn định. Đây cũng là bước đệm quan trọng, góp phần hiện thực hóa mục tiêu đưa Việt Nam trở thành trung tâm trung chuyển quốc tế mới trong khu vực châu Á–Thái Bình Dương.

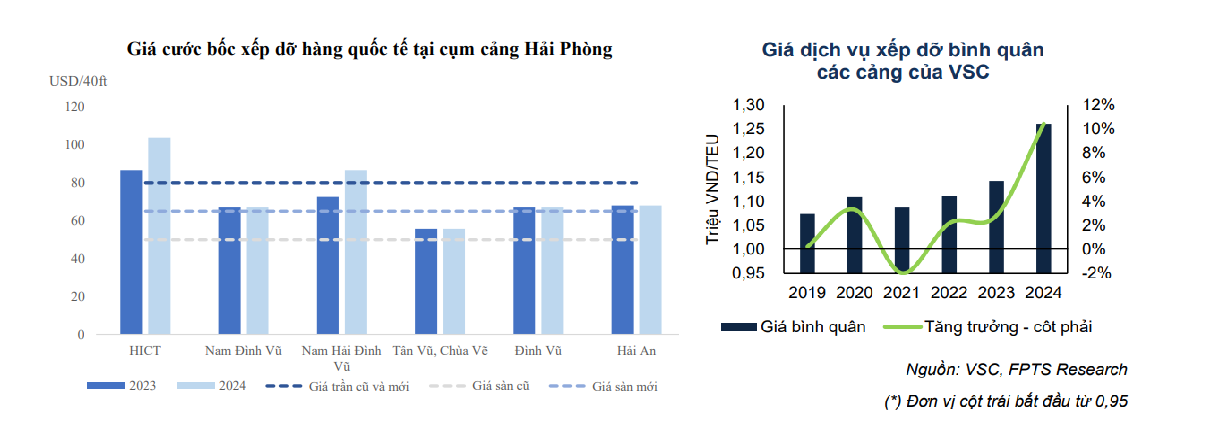

Thứ tư, VSC tiếp tục ghi nhận những lợi thế nổi bật nhờ hưởng lợi từ đà tăng giá dịch vụ bốc xếp tại các cảng Hải Phòng từ năm 2024. Đây là yếu tố giúp VSC có để đột phá tăng trưởng lợi nhuận trong năm nay giữa bối cảnh cạnh tranh vẫn khốc liệt và nguồn cung cảng biển tiếp tục dồi dào khi hoạt động đẩy mạnh xuất khẩu trong ngắn hạn khiến lưu lượng hàng hóa gia tăng đột biến. Giá bốc xếp tại các cảng của VSC cũng có sự cạnh tranh trực tiếp với các đối thủ trong khu vực nhằm thu hút khách hàng và giữ vững thị phần khi việc tối ưu chi phí giúp VSC có khả năng hoạt động hiệu quả hơn.

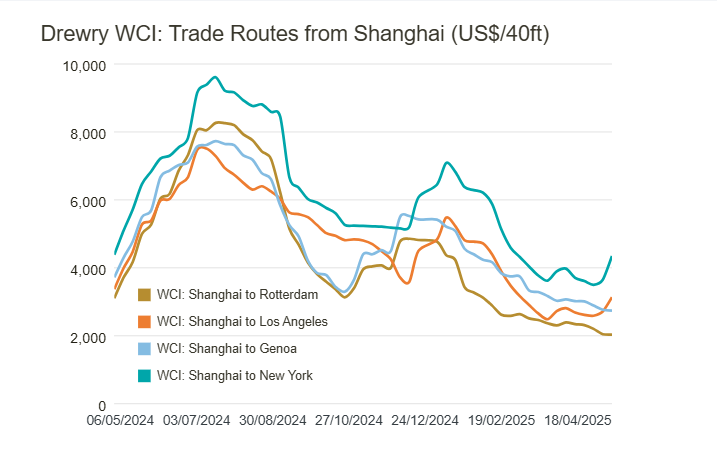

Cuối cùng, việc Mỹ bất ngờ giảm mạnh thuế quan với hàng hóa Trung Quốc trong quý II/2025 đã tạo động lực mới cho thị trường vận tải biển toàn cầu. Giá cước container tăng vọt, với nhiều tuyến vận chuyển chủ chốt ghi nhận mức tăng hơn 30% chỉ trong vài tuần. Cụ thể, giá cước tuyến Thượng Hải – Bờ Tây Mỹ đã tăng 32% lên 3.091 USD/container 40ft, còn tuyến Thượng Hải – Bờ Đông Mỹ tăng 22% lên 4.069 USD.

Xu hướng này thể hiện nhu cầu vận chuyển quốc tế đang bùng nổ, khi các doanh nghiệp tranh thủ đẩy mạnh xuất khẩu trước nguy cơ các chính sách thuế quan có thể thay đổi bất ngờ trong thời gian tới. Nhờ đó, sản lượng hàng hóa thông qua cảng và doanh thu của VSC được dự báo sẽ tiếp tục tăng trưởng mạnh trong năm 2025, củng cố vị thế cạnh tranh và mang lại triển vọng tài chính tích cực cho doanh nghiệp, nhất là trong bối cảnh các chính sách điều tiết thương mại và dịch chuyển chuỗi cung ứng toàn cầu vẫn diễn biến khó lường.

Sự phục hồi mạnh mẽ của giá cước vận tải biển được kỳ vọng sẽ trở thành “ngòi nổ” quan trọng, kích hoạt đà tăng trưởng đột phá cho bộ đôi VSC – HAH trong năm 2025. Với sự bùng nổ nhu cầu vận chuyển và giá cước tăng mạnh trên nhiều tuyến trọng điểm, cả VSC và HAH đều được hưởng lợi trực tiếp về sản lượng, doanh thu cũng như biên lợi nhuận. Tuy vậy, kỳ vọng tăng trưởng của ngành cảng biển trong ngắn hạn chủ yếu xuất phát từ các yếu tố thị trường nhất thời, còn về dài hạn, ngành vẫn đối mặt với nhiều thách thức về dư cung, cạnh tranh và dịch chuyển chuỗi cung ứng toàn cầu.

Tuy vậy, sự cộng hưởng sức mạnh giữa VSC và HAH hứa hẹn sẽ là sự kết hợp đáng chờ đợi trong năm 2025 khi không chỉ tạo động lực tăng trưởng ngắn hạn, mà còn đặt nền móng cho triển vọng phát triển dài hạn giúp bộ đôi này sẵn sàng vươn xa và chiếm lĩnh vị thế nổi bật trên bản đồ logistics khu vực trong những năm tới.