Thành thực mà nói, nếu chỉ nhìn lướt qua bảng điện tử dạo này, anh em rất dễ bị cuốn theo những biến động ngắn hạn. Từ những cú hích từ các mã họ Vin đến nhóm Bank dẫn sóng, ,…Những mã tăng mạnh, thanh khoản lớn đương nhiên lúc nào cũng hào nhoáng và hút mắt phần lớn NĐT.

Nhưng khổ nỗi, miếng ngon thường không dành cho tất cả. Những cổ tăng mạnh và đại chúng đương nhiên sẽ được chú ý nhiều hơn. Với một người không có quá nhiều thời gian để ngày nào cũng mở app canh bảng điện như tôi, thì việc đu bám theo những con sóng biến động mạnh như vậy chẳng khác nào tự làm khó mình. Vậy nên, ko khó hiểu khi tôi lại muốn đầu tư mà tôi tự cho là “dài hơi” hơn 1 chút ![]() . Chậm chắc nhưng nhìn thấy rõ cái nền của doanh nghiệp.

. Chậm chắc nhưng nhìn thấy rõ cái nền của doanh nghiệp.

Đó là lý do vì sao dạo này tôi lại đặc biệt quan tâm đến ngành Nhựa.

Vì sao lại là ngành NHỰA?

Nhựa vốn là ngành nền của nền, len lỏi vào mọi ngóc ngách của nền kinh tế. Anh em cứ nhìn xung quanh:

- Hạ tầng, xây dựng → nhựa

- Tiêu dùng thiết yếu → nhựa

- Công nghiệp, logistics, hóa chất → nhựa

- Thể thao, giải trí đại chúng → cũng là nhựa

Nói thêm một chút về bối cảnh, nếu anh em theo dõi sát các chuyển động chính sách gần đây, sẽ thấy hướng đi của dòng tiền lớn đang có sự thay đổi rõ rệt. Chính phủ đang dồn lực cực lớn cho Kinh tế tư nhân - coi đây là động lực chính để kéo kinh tế đi lên. Đặc biệt là những chỉ đạo quyết liệt từ Nghị định 20 về tăng trưởng kinh tế, tập trung đẩy mạnh sản xuất trong nước và tháo gỡ khó khăn cho doanh nghiệp.

Cái hay ở đây là gì? Đó là những doanh nghiệp làm thật, sản xuất thật đang được hưởng lợi từ một môi trường chính sách ưu tiên phát triển nội lực. Khi những rào cản được gỡ bỏ, những DN có nền tảng hạ tầng sẵn như ngành nhựa sẽ là những người đón đầu dòng vốn và nhu cầu thị trường sớm nhất.

Nhưng trong một cái ao chung như vậy, chọn “con cá” nào để đi đường dài mà không phải đau đầu canh bảng?

Nói sơ qua, sau khi tìm hiểu các cổ ngành này, tôi list ra cho anh em dễ thấy:

- Nhóm Nhựa Xây dựng (BMP, NTP): Nhóm này thì chắc không cần phân tích nhiều vì các công ty chứng khoán đã ưu tiên viết báo cáo quá nhiều rồi, giá cũng đã phản ánh phần lớn nội lực doanh nghiệp.

- Nhóm Nhựa Dân dụng & Bao bì (AAA, VTZ, APH): Đây là nhóm mà tôi chưa thấy bên nào viết sâu, nên mới viết một bài tiên phong.

Sau khi sàng lọc, tôi dừng lại ở VTZ (Nhựa Việt Thành).

Vì sao lại là VTZ? Tại sao không phải mấy ông lớn khác? Nếu chỉ nhìn vào những con số hiện tại, có thể anh em thấy nó chưa quá bùng nổ, nhưng nếu soi kỹ vào những gì DN đã triển khai, anh em sẽ thấy đây là một case đầu tư theo chu kỳ công suất cực kỳ điển hình. VTZ đang xây dựng một hệ sinh thái nhựa kỹ thuật cao - thứ sẽ tạo ra bước ngoặt về giá trị trong 1-2 năm tới.

Nhìn vào lộ trình triển khai những năm gần đây, có thể thấy VTZ đang theo đuổi một chiến lược mở rộng mang tính chủ động và quyết liệt. Điều này thể hiện rõ nhất qua các hành động và dự án:

1. Nhà máy nhựa Công nghệ cao Tây Ninh

Nhà máy nhựa Công nghệ cao Tây Ninh là dự án mang tính bước ngoặt của VTZ, không chỉ vì quy mô đầu tư (~400 tỷ đồng), mà vì phân khúc sản phẩm mà nhà máy này nhắm tới.

Đây là phân khúc có rào cản kỹ thuật cao, ít đối thủ nội địa, và quan trọng nhất: không cạnh tranh bằng giá rẻ đại trà như nhựa gia dụng phổ thông. Chính yếu tố này tạo dư địa cho biên lợi nhuận cao hơn mặt bằng chung ngành nhựa truyền thống.

Về quy mô:

-

Giai đoạn 1 (Q2–Q3/2026):

Công suất 50.000 tấn/năm, doanh thu mục tiêu 2.500 - 3.000 tỷ đồng/năm -

Giai đoạn 2 (từ Q3/2027):

Công suất 90.000 tấn/năm, doanh thu mục tiêu trên 5.000 tỷ đồng/năm

⇒ Điểm then chốt ở đây là đòn bẩy lợi nhuận: Giai đoạn 2023-2025, phần lớn chi phí đầu tư, khấu hao ban đầu và chi phí tài chính đã được ghi nhận. Khi nhà máy bước vào vận hành thương mại từ 2026, doanh thu tăng nhanh trong khi chi phí cố định có thể giảm, tạo ra hiệu ứng hấp thụ chi phí và mở ra khả năng lợi nhuận tăng mạnh hơn doanh thu.

Đây là cơ chế quen thuộc với những ai từng theo dõi cổ phiếu sản xuất ở pha “qua điểm hòa vốn công suất”.

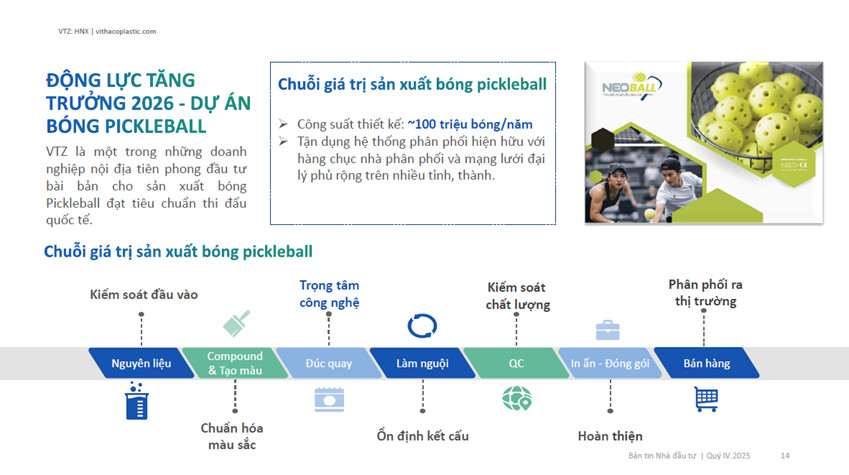

2. Sản xuất bóng Pickleball - minh chứng cho khả năng xoay trục sang phân khúc biên cao

DN rất nhạy bén khi tiên phong sản xuất bóng Pickleball. Là một trong những doanh nghiệp nội địa tiên phong sản xuất bóng Pickleball đạt tiêu chuẩn quốc tế với thương hiệu NEO BALL.

Đây là một trong số rất ít doanh nghiệp nội địa:

- Tiên phong sản xuất bóng Pickleball đạt chuẩn quốc tế,

- Làm chủ toàn bộ chuỗi giá trị từ nguyên liệu Compound → đúc → QC → in ấn → đóng gói.

Với công suất thiết kế lên tới 100 triệu bóng/năm, VTZ tiếp cận bài bản ngay từ đầu. Lợi thế lớn nhất nằm ở:

- Tận dụng hệ thống hàng chục nhà phân phối sẵn có,

- Kiểm soát chất lượng và chi phí ngay từ nguyên liệu đầu vào.

Bóng Pickleball là sản phẩm tiêu biểu chứng minh khả năng xoay trục sản xuất nhanh của VTZ sang phân khúc thể thao - giải trí có biên lợi nhuận cao hơn ⇒ Giúp DN tạo thêm lớp tăng trưởng ngoài nhựa truyền thống.

3. Hợp tác quốc tế & chuẩn hóa quản trị

Việc VTZ bắt tay với Bosch để triển khai hệ thống SAP S/4HANA Public Cloud (tích hợp AI và CRM) là một bước đi cực kỳ bài bản. Chuẩn hóa toàn bộ từ tài chính, mua hàng đến sản xuất và kho vận.

4. Hệ sinh thái khép kín: Cơ khí Việt Thành - Lumi Casa

VTZ đi theo hướng kiểm soát sâu chuỗi giá trị. Hai mảnh ghép quan trọng trong chiến lược này là Cơ khí Việt Thành và Lumi Casa. Cho ae dễ hình dung

-

CTCP Đầu tư và NXK Cơ khí Việt Thành:

Việc tăng vốn góp (12/2025) thế hiện VTZ chủ động 100% khuôn mẫu và kỹ thuật, giảm phụ thuộc bên thứ ba, rút ngắn thời gian phát triển sản phẩm mới và tối ưu chi phí. - Lumi Casa: là thương hiệu thuộc hệ sinh thái của VTZ. Phân khúc này tập trung vào sự tinh tế và đơn giản, giúp VTZ tiếp cận khách hàng cuối (B2C) một cách hiệu quả thông qua hệ thống phân phối sẵn có.

5. Hợp tác chiến lược với Rongdian Group - bước mở rộng năng lực về thị trường quốc tế

VTZ đã ký Hợp đồng Hợp tác Chiến lược với Rongdian Group (Trung Quốc) - một trong Top 3 tập đoàn sản xuất hàng gia dụng tiêu dùng lớn nhất tại Trung Quốc.

Thông qua Rongdian, VTZ có điều kiện tiếp cận công nghệ sản xuất, tiêu chuẩn chất lượng quốc tế và kênh thị trường ngoài Việt Nam.

Về bản chất, sự hợp tác này cho phép VTZ đồng phát triển sản phẩm theo chuẩn xuất khẩu, qua đó:

- Dịch chuyển lên phân khúc giá trị cao hơn, giảm cạnh tranh thuần về giá,

- Mở dư địa cải thiện biên lợi nhuận trong dài hạn

- Cải thiện kỳ vọng tăng trưởng doanh thu xuất khẩu, vốn là một yếu tố định giá quan trọng.

5. Điểm rơi 2026

Giai đoạn 2023-2025 là pha VTZ chủ động gia tăng đầu tư. Điều đáng chú ý là trong suốt giai đoạn này, hoạt động kinh doanh hiện hữu vẫn tạo ra tăng trưởng đều về doanh thu và lợi nhuận cho thấy doanh nghiệp đủ năng lực tự cân đối và tài trợ cho quá trình mở rộng.

Cột mốc chuyển đổi sẽ từ 2026, khi các dự án mới bước vào vận hành thương mại, cấu trúc lợi nhuận của doanh nghiệp sẽ bắt đầu thay đổi rõ rệt khi:

- Nhà máy Tây Ninh vận hành thương mại

- Pickleball đi vào sản xuất quy mô

- Hệ thống quản trị và chuỗi khép kín phát huy tác dụng

Đây chính là điểm rơi lợi nhuận mà nhà đầu tư theo chu kỳ công suất thường tìm kiếm.

Chốt lại, những gì doanh nghiệp đã và đang xây dựng cho giai đoạn phía trước từ phần khó nhất - đầu tư hạ tầng, tích lũy công suất, chuẩn hóa quản trị và hoàn thiện chuỗi giá trị - về cơ bản đã được triển khai trong giai đoạn 2023-2025.

Khi đặt các mảnh ghép lại với nhau: nhà máy nhựa Công nghệ cao Tây Ninh sắp vận hành, định hướng nhựa kỹ thuật cao, khả năng xoay trục sang các phân khúc biên lợi nhuận tốt hơn như Pickleball, cùng với hệ sinh thái khép kín và hợp tác quốc tế, có thể thấy VTZ đang bước vào pha khai thác, chứ không còn chỉ là câu chuyện đầu tư.

Vì vậy cá nhân tôi chọn VTZ là top pick cho danh mục dài hạn. Thứ tôi nhìn ở đây là tài sản đã hình thành, công suất sắp đi vào vận hành và hiệu quả bắt đầu được phản ánh rõ hơn trong kết quả kinh doanh!

Bài viết này chỉ là góc nhìn cá nhân để anh em cùng tham khảo và trao đổi thêm. Mỗi người một khẩu vị, một chiến lược, thế nhé!!! ![]()