Theo như tôi tìm hiểu thì an phát hiện là dn duy nhất sx túi, bao bì nhựa sinh học phân hủy, thân thiện môi trường, vậy thì 2 quý cuối năm đã bắt đầu bán sp của mình vào các siêu thị, nhà hàng, ks. Hiện aph đang xk chủ yếu sang mỹ và eu hơn 70 quốc gia khác.

Top 1 đang bán trên amazon luôn chứ bắt đầu gì nữa. Đợi pbat hoàn thành tăng biên lợi nhuận lên là câu chuyện khác liền. Dương từ thằng biến thành anh vs ô g liền

Nhóm an phát này chỉ chờ lđ nó set up xong nó đánh lên thôi. Chứ về tài chính dn quá ổn, có cái cp bán hàng công nhận cao thật, nhưng cũng phù hợp thôi, 8 nhà máy mới chi phí khấu hao lớn, rồi cp quảng bá, tiếp thị ở nc ngoài. Điểm sáng ở q2 là những chi phí đã dc tiết giảm đáng kể, biên ln dòng đã lên 8%.

Hệ sinh thái rục rịch chạy rồi. Cứ chạm ma20 là bật

Có ô anh mua 1 tr cổ aph giá 30, giờ vẫn cầm và vẫn tin tưởng vào tiềm năng phát triển của ngành nhựa sinh học. Giờ mình mua giá 7, có vẻ đang ở 1 vị thế rất tốt so với nhiều ng. Nói cổ này về đỉnh cũ 60 thì khó, nhưng lên vùng 2x thì rất khả thi.

Aaa xứng đáng làm cú 9,999 cây CE ! Hihi

Aaa , aph 2 cổ cùng là 1 nhà, sẽ chạy cùng nhau, nhưng mà tôi thích aph hơn đấy, vì nó là cty mẹ. Giống như vic và vhm , vic luôn có giá cao hơn vhm. Hic

Ủng hộ hết.

Các em sẽ thay nhau phi lên tầng cao mới

Aph ce ko, giá quá rẻ, lên bằng gtss 23 mới xứng tầm dn hàng đầu đông nam á.

Dòng tiền rồi sẽ về với đất hiếm , vàng và khoáng sản là nhóm thắng đậm nhất. ![]()

![]()

![]()

![]() 1190386141

1190386141

https://www.google.com/url?sa=t&source=web&rct=j&opi=89978449&url=https://cafeland.vn/tin-tuc/he-lo-thoi-diem-van-hanh-hai-nha-may-hon-17800-ty-dong-tai-hai-phong-133074.html&ved=2ahUKEwjftJ2sgp6PAxU8QPUHHcOrKII4ChAWegQINxAB&usg=AOvVaw1UVh9T7aFXfIpgAjPQvjdq

Theo như cafeland đưa tin thì nhà máy pbat của aph sẽ chính thức vận hành vào tháng 9/2025

Nhóm an phát gồm aph, aaa, nhh, hii quý 2 báo lãi cao nhất lịch sử ny đấy, nhưng theo tôi con aph để xác định chắc chắn thì cần xác nhận thêm vào quý 3 tới, chứ còn chất lượng bctc thì nó đẹp hơn mấy con bluchip rồi. Quý 3 tới nếu ln aph khoảng 170 tỷ, nợ vay tiếp tục giảm, xóa hết lỗ lũy kế ra khỏi cảnh báo thì giá 2x là tất yếu.

Đợt này nhóm cp tài chính, bank, bđs có vẻ hết sóng, tiền đang vào nhóm cp sản xuất xuất khẩu, cp thép đang đi trước, tuy nhiên p/e của thép đã gần 20 quá cao, trong khi của aph mới chỉ 7 lần, aph giá này x2 ngay cũng vẫn hợp lý. Tôi kỳ vọng ra bctc quý 3 thì aph sẽ có giá 15. Năm tới bđs khu cn của aph sẽ book lợi nhuận thì còn khủng hơn nhiều.

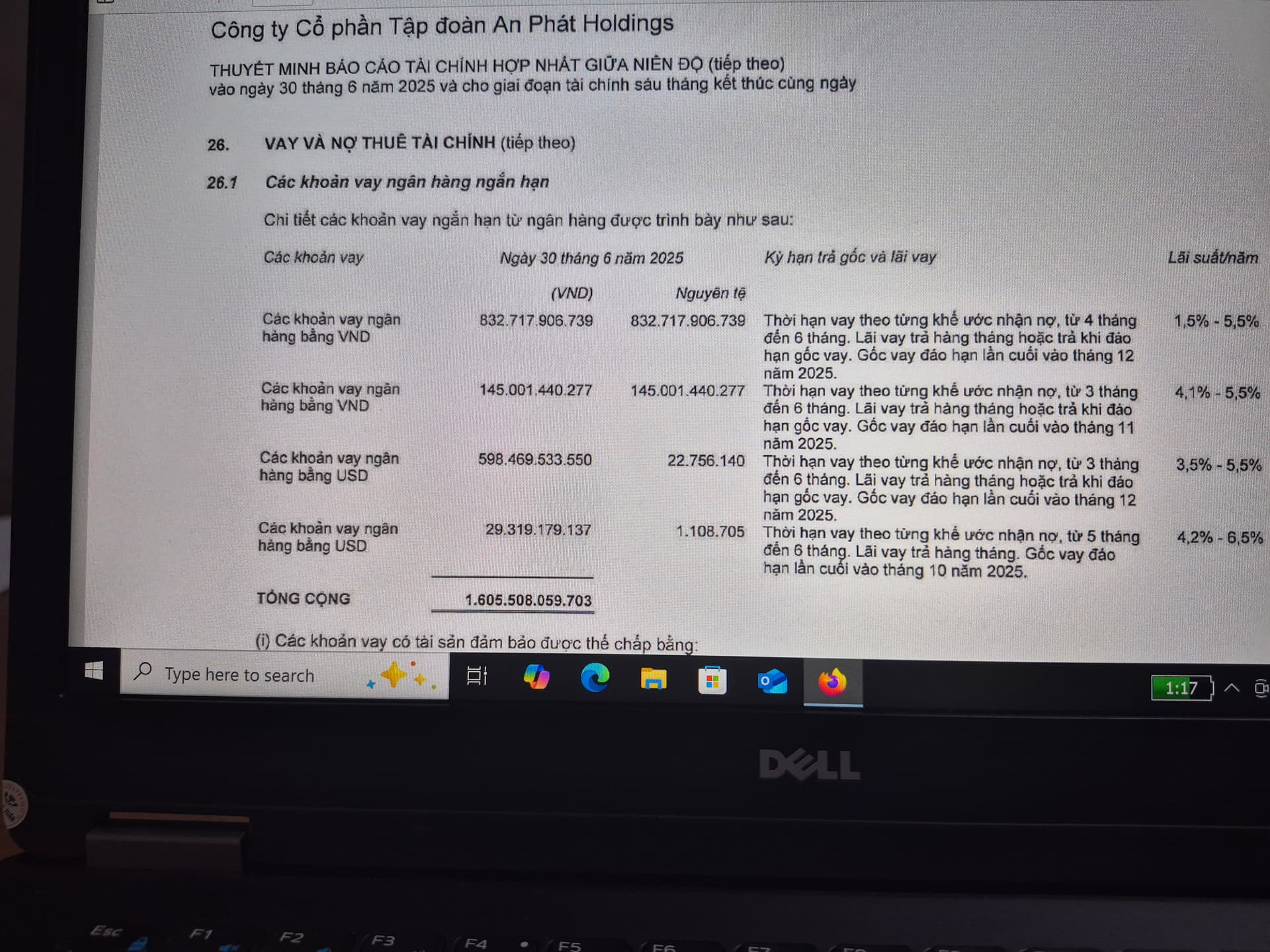

Năm nay xử lý hết nợ vay ngắn hạn của tập đoàn thì aph có thể coi là 1 cty có tình hình tài chính quá lành mạnh.

vào thêm đi bro

tôi cứ cà khịa thế thôi chứ APH đang có diễn biến tích cực ở cả cơ bản và kỹ thuật đấy

À tôi vẫn đánh giá tốt nhóm aph này, quý 3 cần xác nhận cái biên ln dòng trên 8,5% thì giá trên 10 vẫn mua đầu tư dc nhé. Chứ trước đây tuy doanh thu khủng nhưng biên ln chỉ 1,5% thì rất ko tốt. Đó là riêng mảng sx thôi, còn bđs khu cn 320 ha 1 năm 600 tỷ doanh thu, lãi dòng 300 tỷ thì chắc như nêm rồi.