Đập đá gì chưa anh em ??

Cổ phiếu NNC thì về đỉnh.

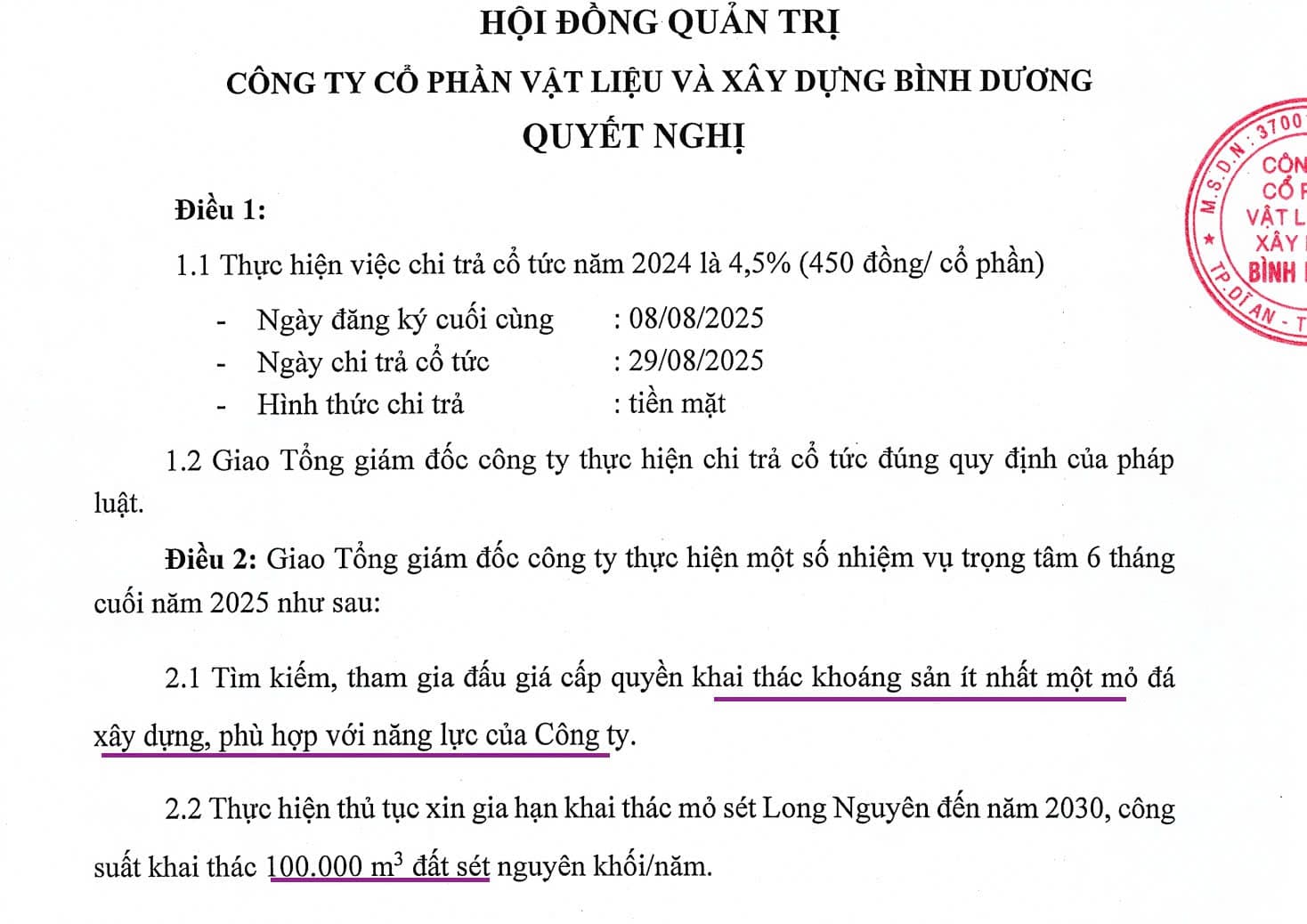

Vậy mà anh trích lập thêm dự phòng nữa là sao ?

Nhập thêm 80 tỏi vào Lợi nhuận nhé.

Siêu phẩm Quý 3.2025

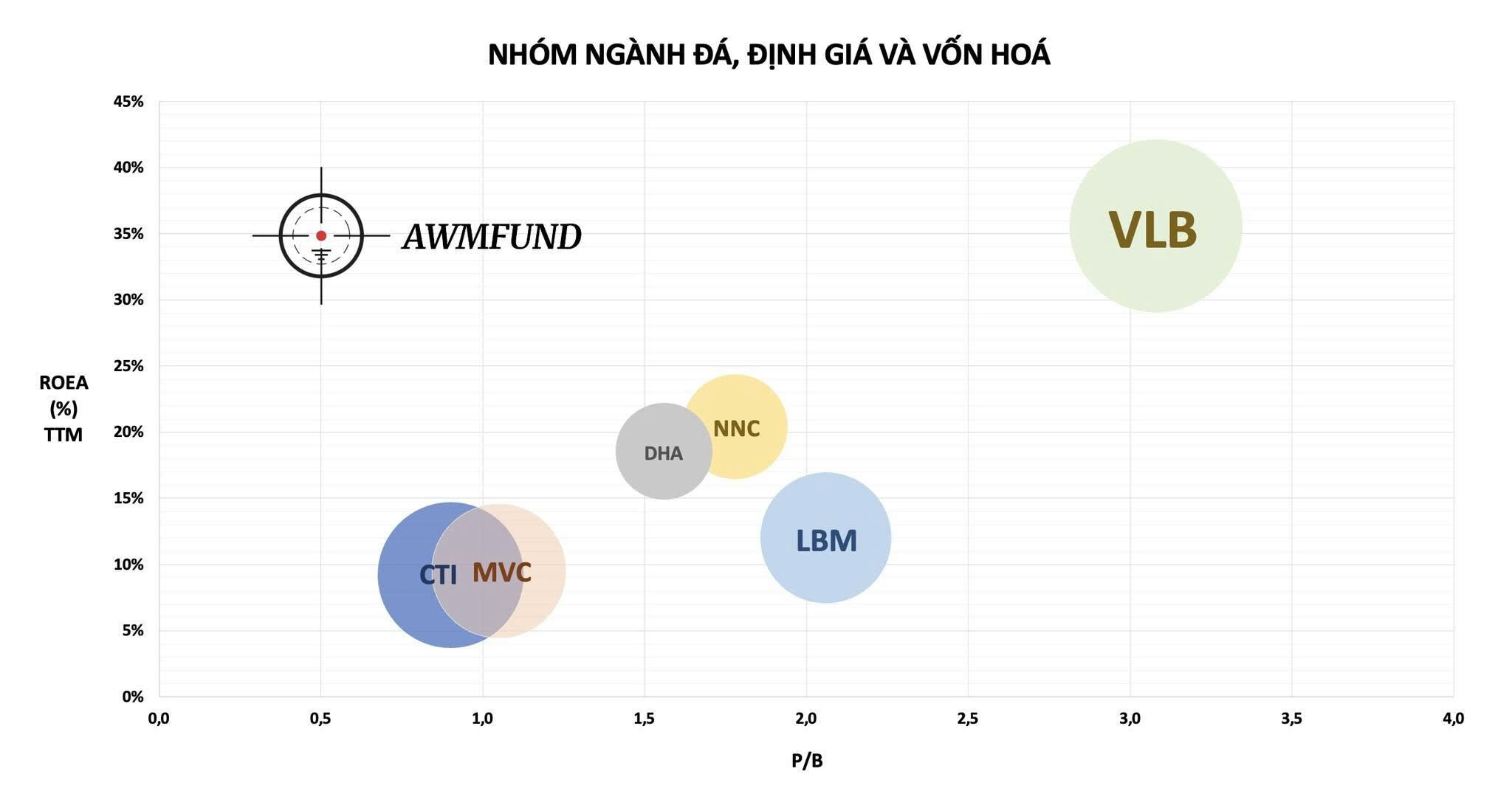

CÓ QUÁ NHIỀU RỦI RO KHI ĐẦU TƯ NGÀNH ĐÁ.

Một trong những ngành tăng trưởng tốt nhất Quý 2/2025, trên một nền “không thấp” của năm ngoái. Động lực tăng trưởng đến từ công suất khai thác tăng, sản lượng bán tăng mạnh và giá bán cũng tăng.

Nghị quyết số 168/NQ-CP có những chính sách rất quyết liệt và cụ thể giúp tăng công suất các mỏ đá nhằm đáp ứng cho các dự án đầu tư công chiến lược và trọng điểm như CHK QT Long Thành, Cao tốc Biên Hoà - Vũng Tàu, Mở rộng Long Thành - Dầu Giây, Giầu Giây - Liên Khương, Cao tốc HCM - Mộc Bài, Mở rộng Trung Lương - Mỹ Thuận, các tuyến vành đai 3-4 TP. HCM và các tuyến cao tốc dọc ngang tại Miền Tây, … đồng thời, các dự án bất động sản và kinh tế khởi sắc nên cần vlxd rất lớn.

Vậy NGÀNH ĐÁ quý 3 có giữ đà tăng trưởng không? Tăng trưởng có mạnh nữa không? Có rủi ro thuế quan của Mỹ không? Các dự án ĐTC có sợ chậm tiến độ không? Còn rủi ro gì nữa không?

Rất nhiều chữ KHÔNG.

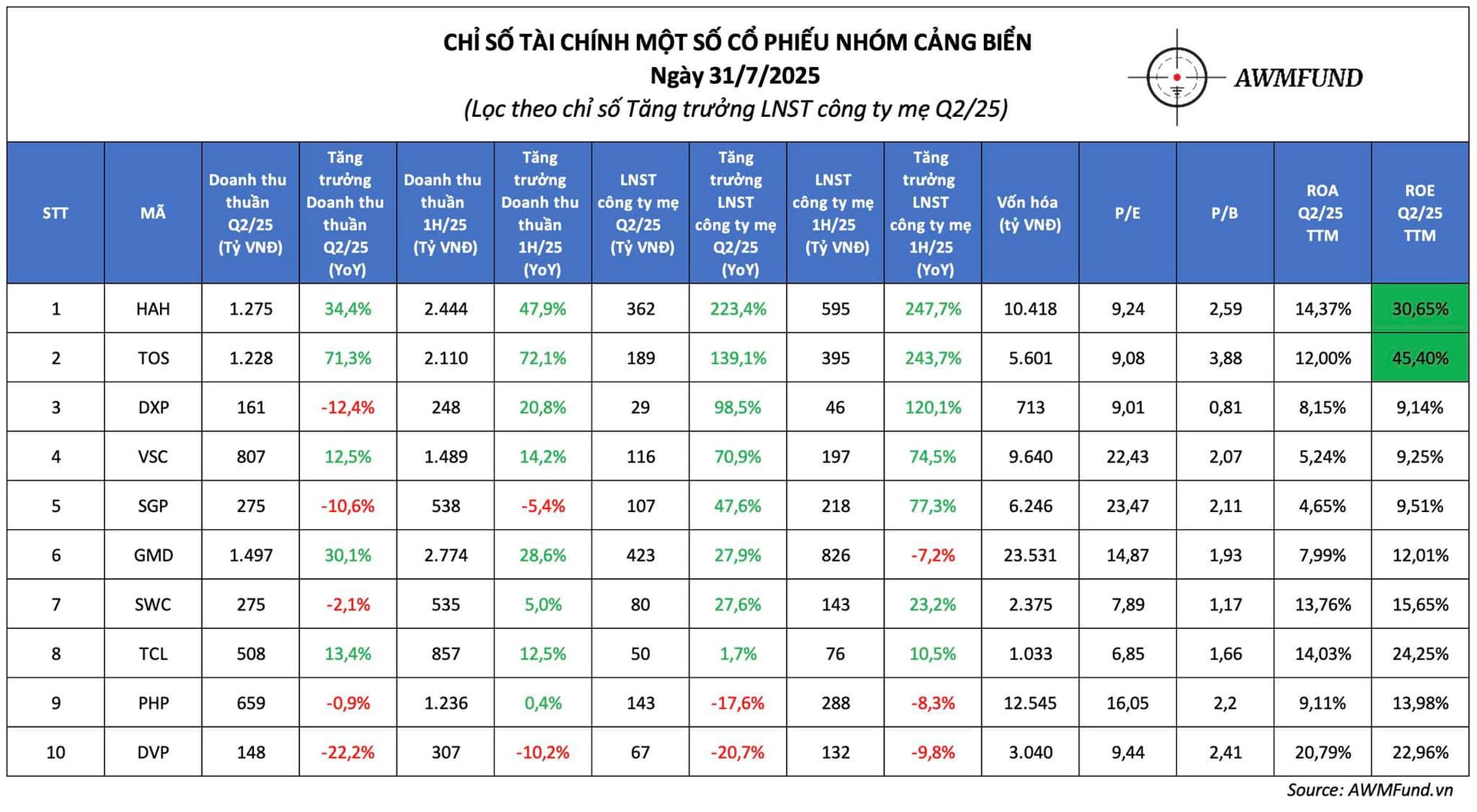

NGÀNH CẢNG BIỂN.

Tiếp tục giữ vững phong độ “huỷ diệt”, cặp đôi HAH - TOS có thể ví như đôi cánh thiên thần của Bayern với Franck Ribery vs Roben của ngành Cảng Biển. Doanh thu tăng trưởng, lợi nhuận tăng trưởng vượt trội và ROEA đáng mơ ước của mọi doanh nghiệp tam sàn. Cổ phiếu tăng giá bằng lần hay nhiều lần thì âu cũng là điều tất yếu của cuộc sống thôi.

C’est la vie !

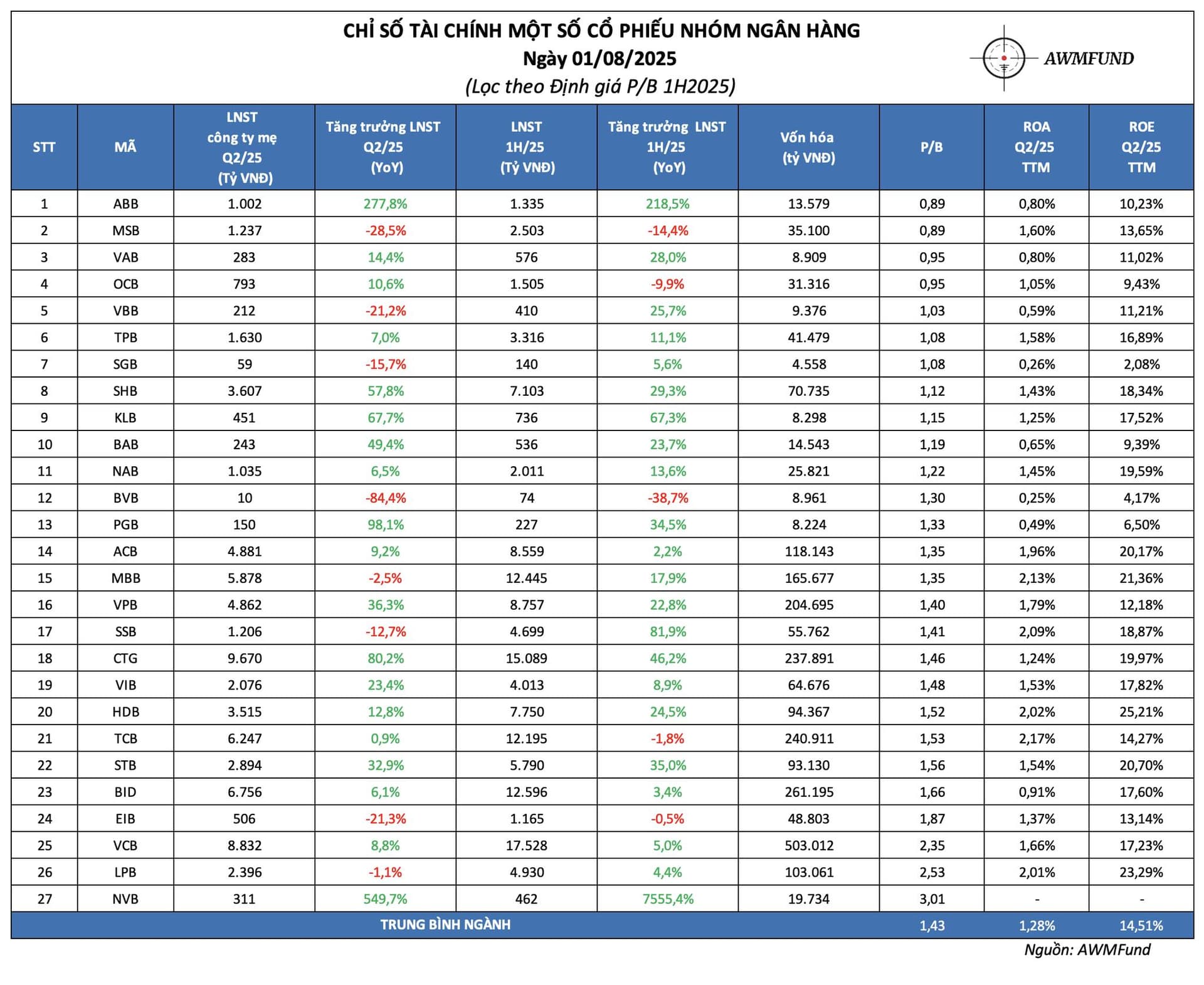

NGÀNH NGÂN HÀNG.

Tăng trưởng cực mạnh, ROEA cải thiện đến hết 2025 về mức trung bình ngành là hoàn toàn có cơ sở, vậy thì định giá P/B đang dưới 1 có về mức trung bình không nhỉ??

Value GAP 60%.

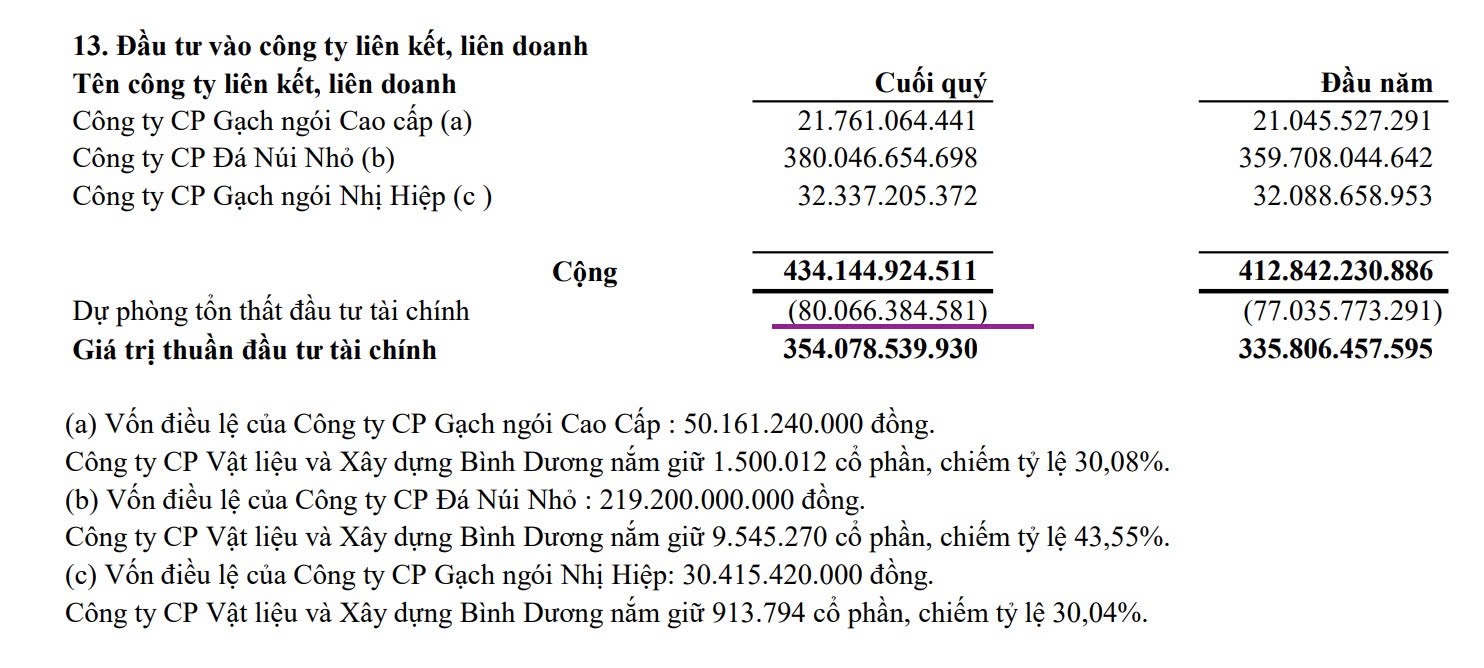

Trong cơ cấu đầu tư tài chính của MVC hiện có sở hữu 9.5 triệu cổ phiếu NNC, tương ứng 43.55% vốn điều lệ. Đây chính là một “con gà đẻ trứng vàng” cho MVC trong các quý tới, mặc dù rất muốn nâng thêm tỷ lệ sở hữu tại đây nhưng gặp nhiều vướng mắc, ban lãnh đạo đang nghiên cứu mua mỏ đá mới thì sẽ hợp lý hơn. Giá cổ phiếu NNC đã trở về đỉnh cũ nhưng công ty vẫn trích lập dự phòng khoản đầu tư này lên đến 80 tỷ đồng. Chúng tôi tin rằng, Kiểm toán BCTC bán niên 2025 sẽ loại trừ báo cáo tự lập này của MVC và chắc chắn sẽ yêu cầu hoàn nhập khoản dự phòng này đi thẳng vào LNST của công ty. Vì vậy, rất có thể khi cầm trên tay BCTC kiểm toán, lợi nhuận sẽ còn đột biến hơn nữa.

MUA 1 ĐƯỢC 4.

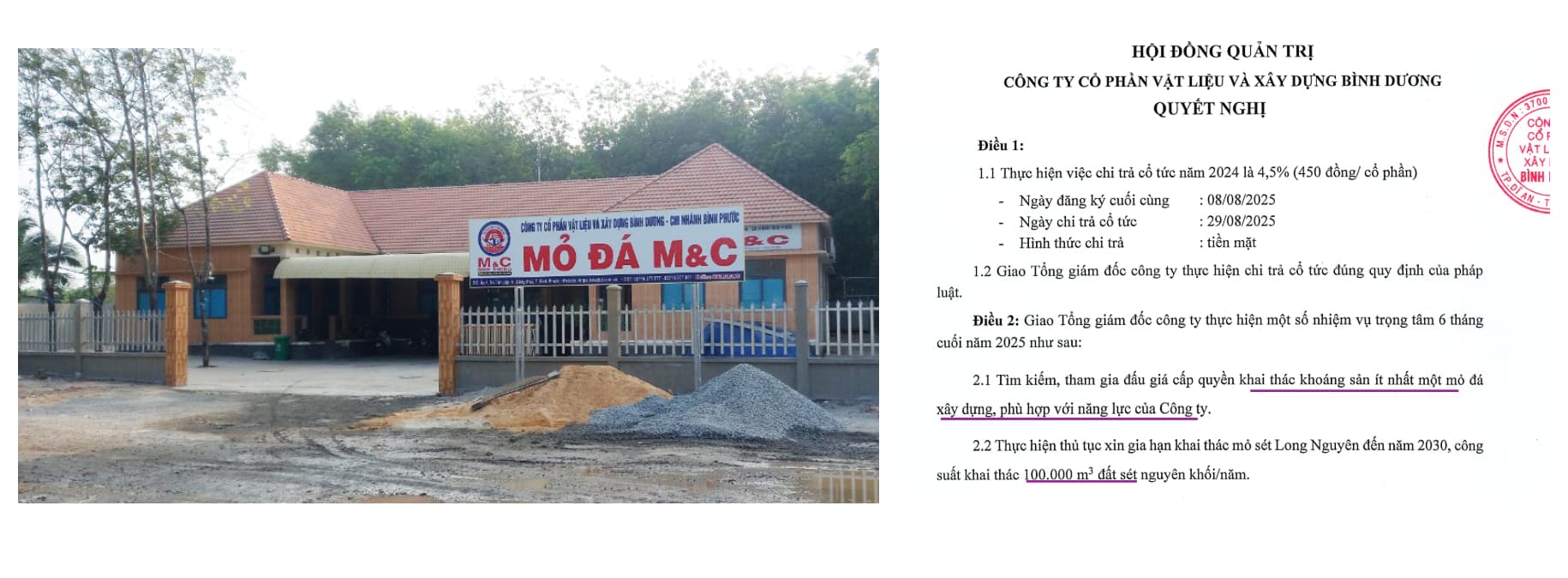

Công ty sở hữu 1 mỏ đá M&C công suất 1.4 triệu m3/năm.

Công ty sở hữu thêm 1 mỏ đất sét 100.000m3/năm.

Và nắm thêm 43.55% công ty Nhỏ Nhỏ sở hữu đến 2 mỏ đá khác là Núi Nhỏ và Mũi Tàu có tổng công suất 3 triệu m3/năm.

Nhu cầu đá ngày càng lớn trong chu kỳ Đầu tư công được kích hoạt mạnh mẽ, công ty đang rất quyết tâm MUA thêm một mỏ đá mới giai đoạn cuối năm.

Định giá P/B ~ 1 mới nhú.

- LN đã vượt đỉnh 2022 rồi thì không biết cổ phiếu có vượt nổi đỉnh cũ không?

- Chưa bao giờ BLD lại đưa KH kinh doanh cao như thế, tự tin thái quá hay lợi nhuận tầm tay ?

- Thực hiện flop so với KH trong chu kỳ down của giá DAP, vậy giá DAP còn có thể tăng tiếp được nữa không hay quay đầu giảm?

Công ty nhỏ nhưng làm Bất động sản “Baby” pháp lý chỉn chu và hiệu quả. Hơi bị hay đó nha.

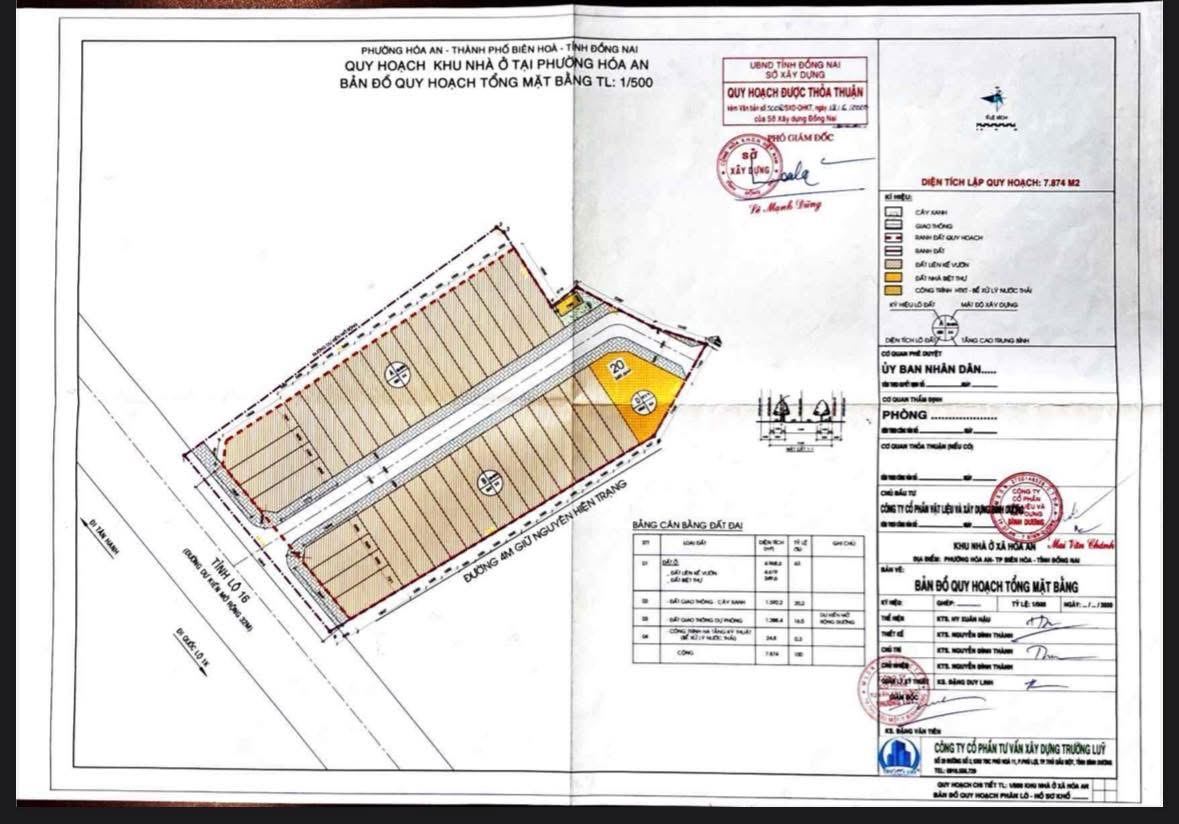

TỔNG QUAN DỰ ÁN KHU NHÀ Ở HÓA AN

Tên dự án: Khu nhà ở Hóa An.

Tên chủ đầu tư: Công ty Cổ phần Vật liệu và Xây dựng Bình Dương.

Vị trí: phường Hóa An, thành phố Biên Hòa, tỉnh Đồng Nai.

Loại bất động sản: Nhà ở (Nhà liên kế, nhà biệt thự).

Diện tích: 0.7 ha.

Quy mô: 39 căn, đã bán 8 căn còn lại 31 căn.

Trong đó:

30 căn nhà liên kế diện tích xây dựng mỗi căn là 90 m2, quy mô xây dựng 1 trệt 2 lầu.

01 căn nhà biệt thự diện tích xây dựng là 117.27 m2, quy mô xây dựng 1 trệt 1 lầu.

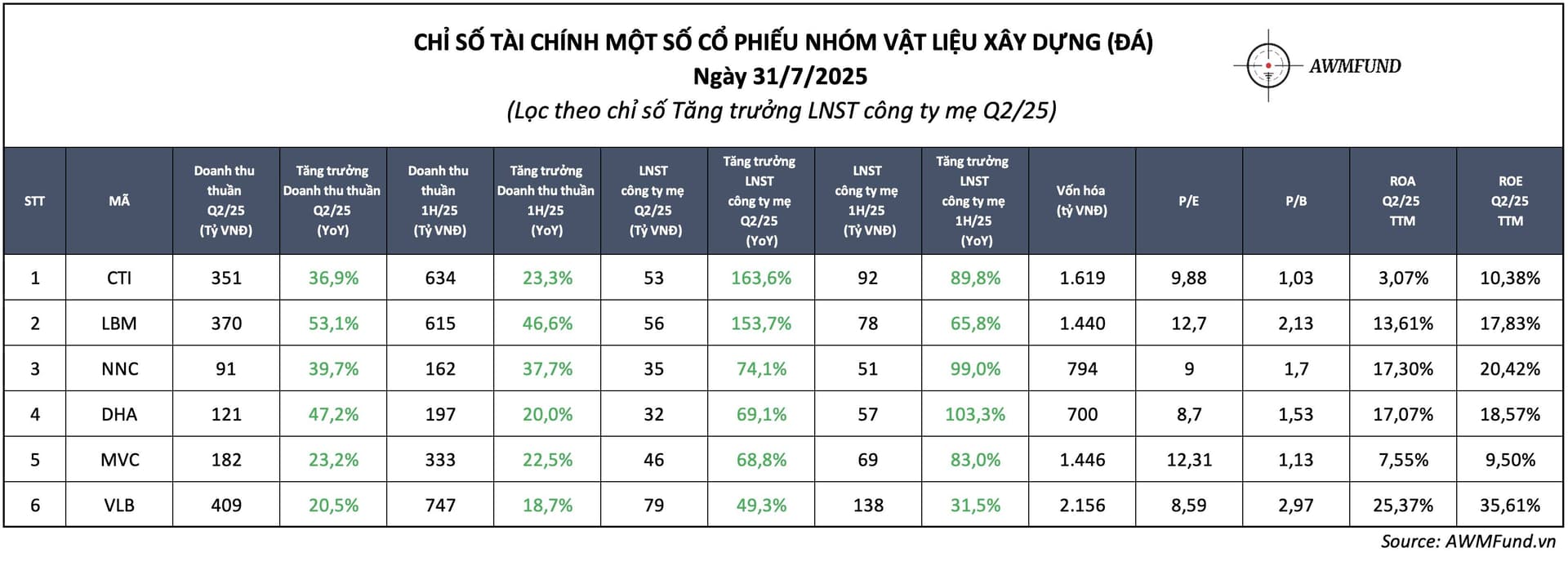

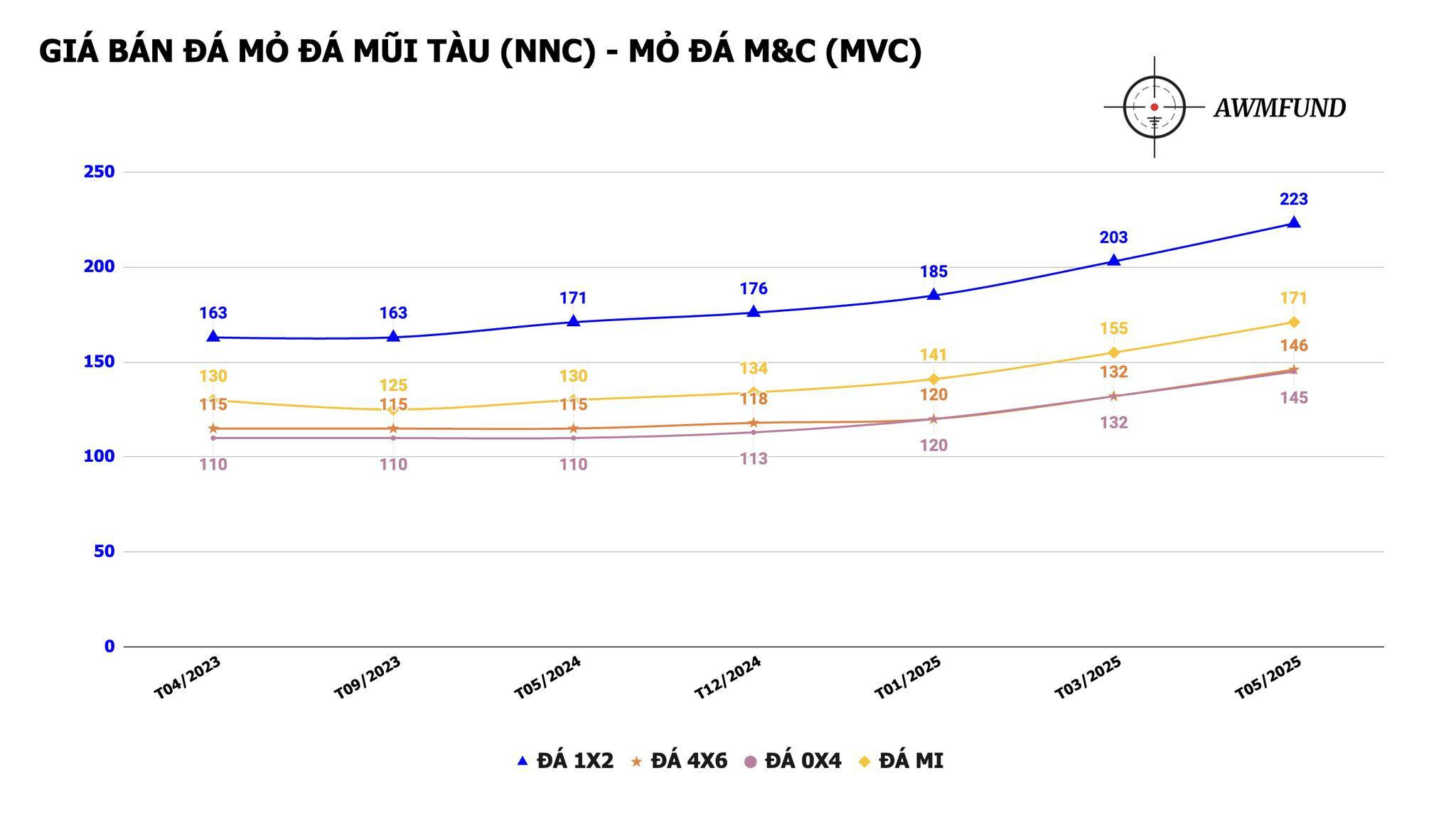

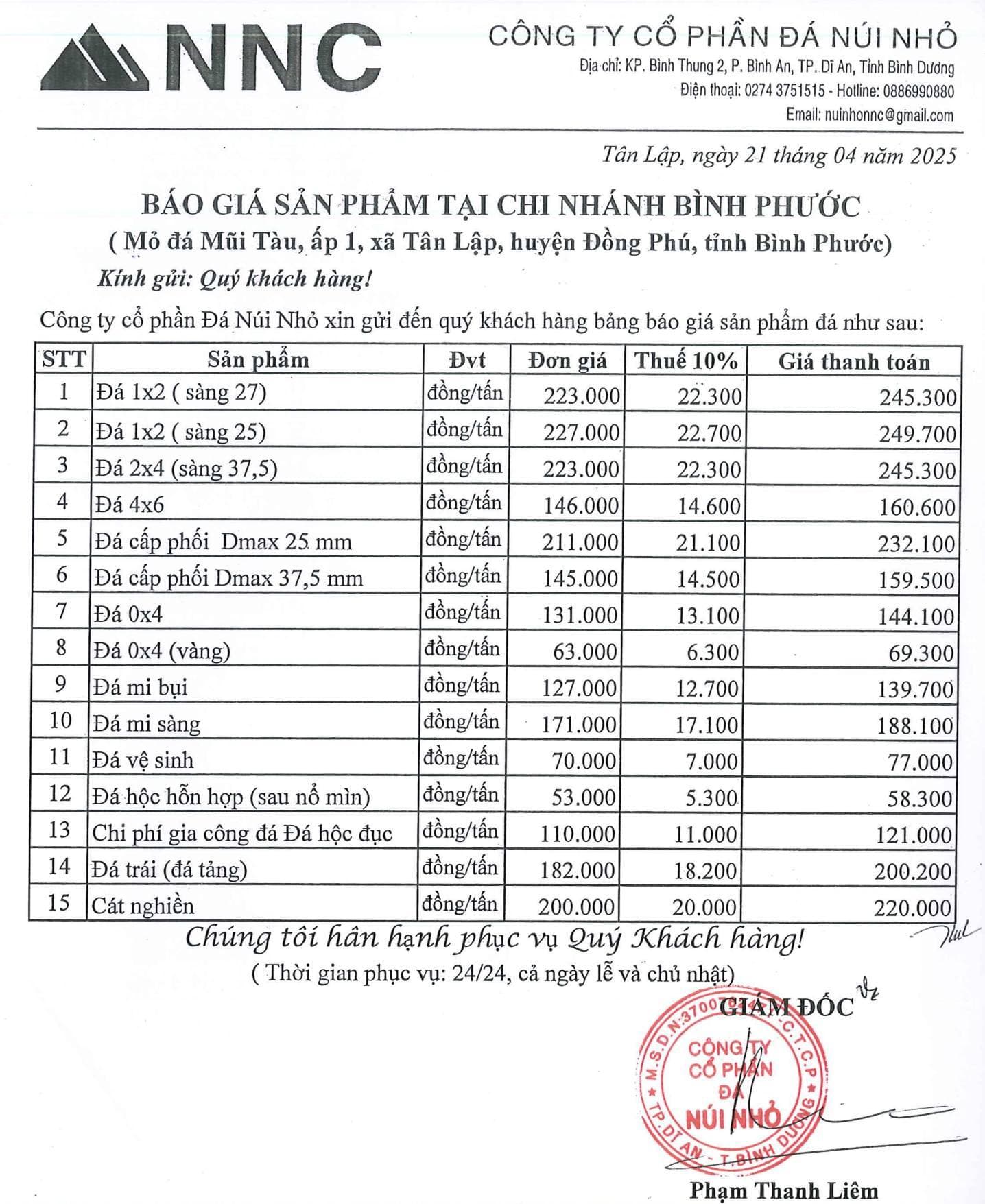

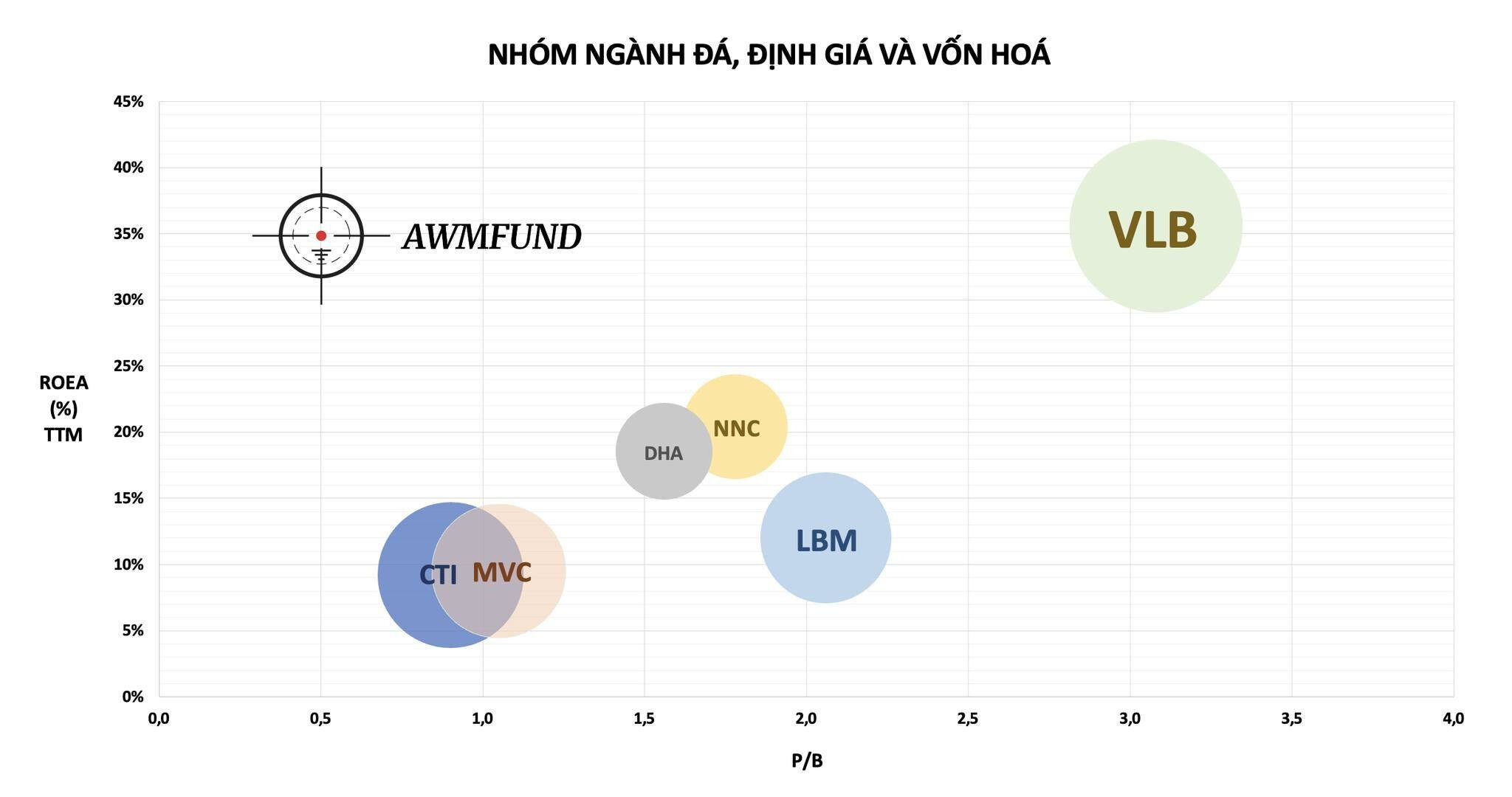

GIÁ BÁN ĐÁ TẠI CÁC MỎ NNC - MVC

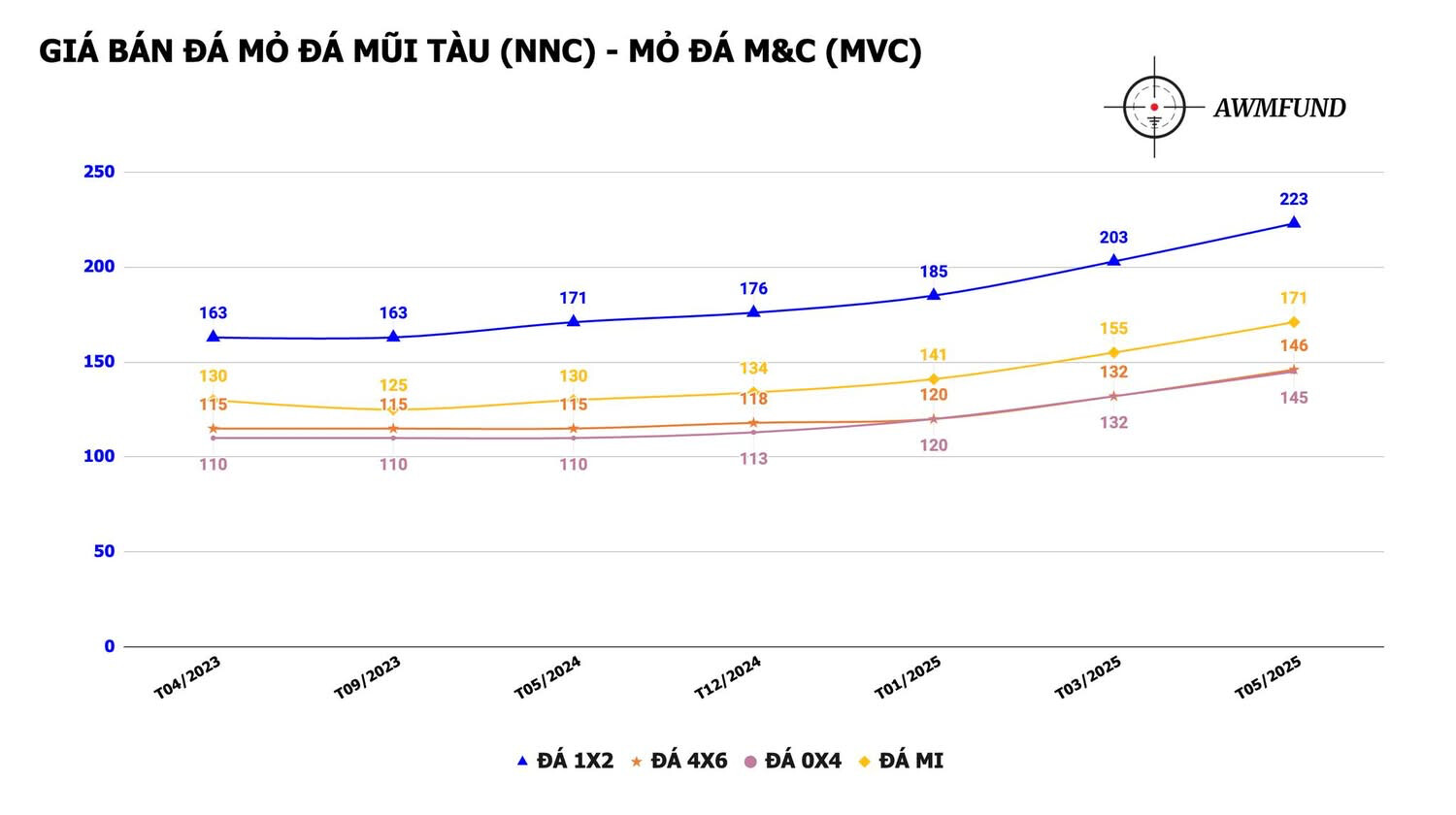

Đây là 2 mỏ đá của 2 công ty niêm yết trên sàn, nằm kế bên nhau nên cũng có sự tương tác không hề nhẹ. NNC nắm 10% vốn của MVC và ngược lại MVC sở hữu 43.55% vốn của NNC, mặc dù khá muốn mua thêm NNC nhưng do đang hợp tác rất chặt chẽ với nhau với một số các doanh nghiệp góp vốn chung nên kế hoạch tạm gác lại.

Có thể thấy giá bán đá đã tăng liên tục trong thời gian gần đây, do thiếu đá trầm trọng ở các dự án đầu tư công trọng điểm, cao tốc, vành đai, chưa kể nhu cầu dân dụng là rất lớn. Chính vì vậy, giá bán có xu hướng tăng nhanh hơn, với bình quân 5%/năm trong giai đoạn trước 2024 và tăng khoảng 15% trong năm 2025.

Ngành đá có đặc thù rất riêng, và với việc hầu như doanh thu tăng thêm sẽ đi thẳng vào lợi nhuận trước thuế, thì tăng trưởng ngành đá trong 2H2025 có thể sẽ rất thăng hoa. Quý NĐT lỡ có “đập đá” thì thắt dây an toàn, ảo giác sẽ đưa quý vị “to the Moon” không chừng nhé.

+20% từ Pre-Order MÙA THU VI VU.

+100% từ Pre-Order MÙA HÈ LƯỚT SÓNG.

Đơn giản là không thể cản.

MVC - MUA 1 ĐƯỢC 4.

Một phát hiện tươi mới trong MÙA THU VI VU và chắc chắn sẽ toả sáng rực rỡ trong 2H2025.

= = =

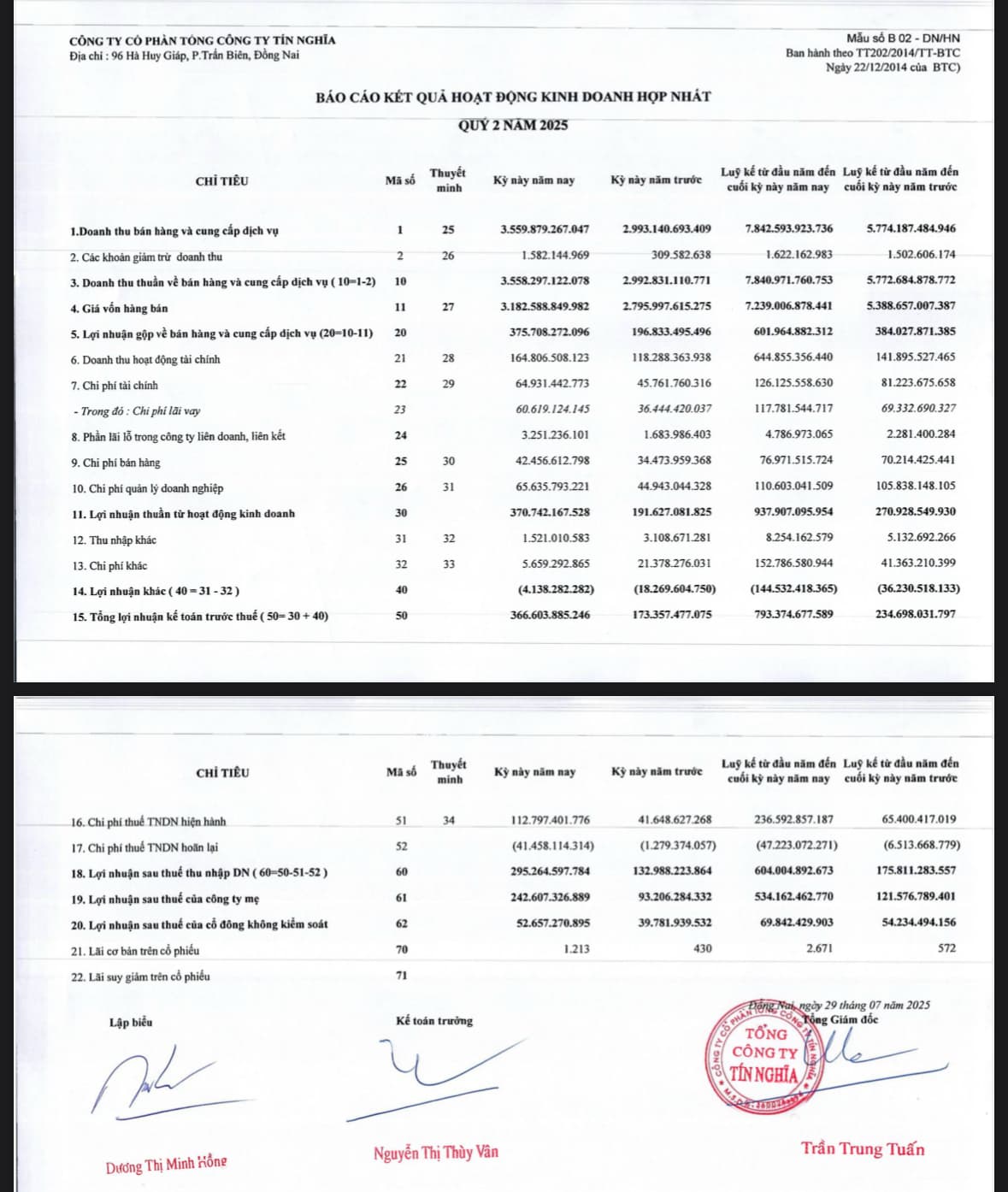

MVC là một phát hiện thú vị trong ấn bản đầu tư kỳ này, tăng trưởng quý 2/2025 hết sức ấn tượng đã thu hút chúng tôi. Doanh thu thuần đạt 182 tỷ, +23% yoy, lợi nhuận ròng đạt 46.4 tỷ, +69% yoy, vượt kế hoạch lợi nhuận đặt ra chỉ sau 6 tháng đầu năm và xấp xỉ bằng lợi nhuận thực hiện cả năm của giai đoạn 2022-2024.

VỀ TỔNG QUAN DOANH NGHIỆP

-

Công ty sở hữu 1 mỏ đá M&C công suất 1.4 triệu m3/năm.

-

Công ty sở hữu thêm 1 mỏ đất sét 100.000m3/năm.

-

Và nắm thêm 43.55% công ty Nhỏ Nhỏ sở hữu đến 2 mỏ đá khác là Núi Nhỏ và Mũi Tàu có tổng công suất 3 triệu m3/năm.

Nhu cầu đá ngày càng lớn trong chu kỳ Đầu tư công được kích hoạt mạnh mẽ, công ty đang rất quyết tâm MUA thêm một mỏ đá mới giai đoạn cuối năm.

-

Công ty sở hữu 1 Cảng cạn ICD Hoa Lư 25ha ngay tại Khu kinh tế cửa khẩu Hoa Lư tại Bình Phước và Campuchia.

-

Ngoài ra, công ty sở hữu tổng quy mô khoảng 30ha các dự án Khu dân cư với quy mô vừa và nhỏ từ 1ha đến 20ha đang trong kỳ xây dựng và chuẩn bị mở bán.

- Công ty cũng sở hữu một BOT DT743 là tuyến đường liên tỉnh, mang về lợi nhuận gộp khoảng 10 tỷ mỗi quý với biên gộp lên đến gần 60%.

= = =

VỀ VIỆC SỞ HỮU CHÉO MVC - NNC

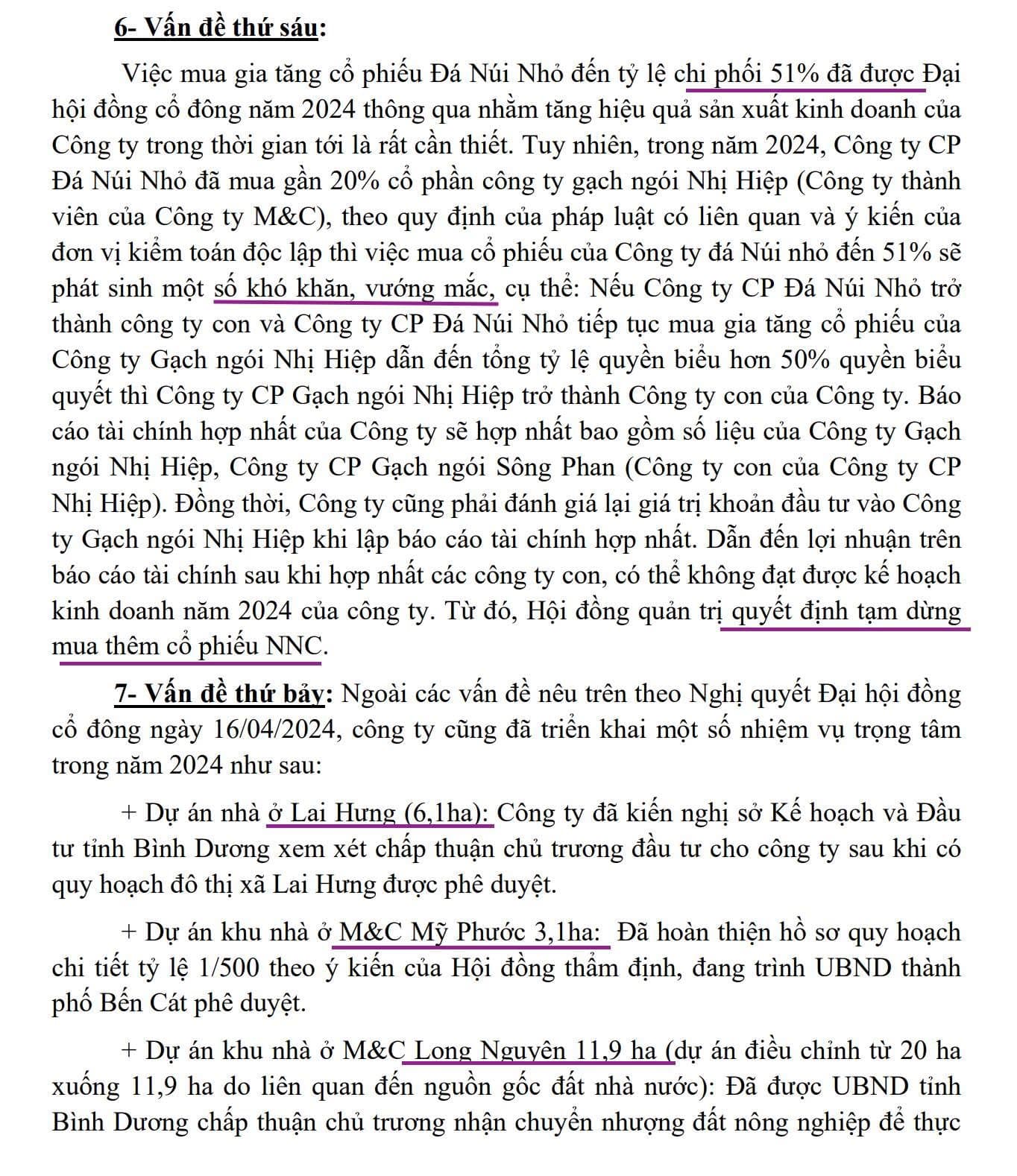

Trong cơ cấu đầu tư tài chính của MVC hiện có sở hữu 9.5 triệu cổ phiếu NNC, tương ứng 43.55% vốn điều lệ. Đây chính là một “con gà đẻ trứng vàng” cho MVC trong các quý tới, mặc dù rất muốn nâng thêm tỷ lệ sở hữu tại đây nhưng gặp nhiều vướng mắc, ban lãnh đạo đang nghiên cứu mua mỏ đá mới thì sẽ hợp lý hơn.

Vấn đề ở đây là, Giá cổ phiếu NNC đã trở về đỉnh cũ nhưng công ty vẫn trích lập dự phòng khoản đầu tư này lên đến 80 tỷ đồng. Chúng tôi tin rằng, Kiểm toán BCTC bán niên 2025 sẽ loại trừ báo cáo tự lập này của MVC và chắc chắn sẽ yêu cầu hoàn nhập khoản dự phòng này đi thẳng vào LNST của công ty. Vì vậy, rất có thể khi cầm trên tay BCTC kiểm toán, lợi nhuận sẽ còn đột biến hơn nữa.

Có thể thấy giá bán đá đã tăng liên tục trong thời gian gần đây, do thiếu đá trầm trọng ở các dự án đầu tư công trọng điểm, cao tốc, vành đai, chưa kể nhu cầu dân dụng là rất lớn. Chính vì vậy, giá bán có xu hướng tăng nhanh hơn, với bình quân 5%/năm trong giai đoạn trước 2024 và tăng khoảng 15% trong năm 2025.

Ngành đá có đặc thù rất riêng, và với việc hầu như doanh thu tăng thêm sẽ đi thẳng vào lợi nhuận trước thuế, thì tăng trưởng ngành đá trong 2H2025 có thể sẽ rất thăng hoa.

Chúng tôi kỳ vọng 2H2025 MVC sẽ còn tiếp tục tăng trưởng vượt trội như trong Quý 2/2025 với lợi nhuận ròng đạt 50 tỷ mỗi quý. Cùng với việc NNC chắc chắn vượt đỉnh thì khả năng cao tổng lợi nhuận kế toán của MVC cho 2025 có thể đạt 248.6 tỷ đồng, một kỷ lục vô tiền khoáng hậu của doanh nghiệp này. ROEA đạt 20%. Với giá quanh bookvalue, upside hiện lên rất rõ ràng với vốn hoá mục tiêu trên 2.000 tỷ đồng, + 48% từ vùng giá 13.500 đồng.

Trong mô hình định giá của chúng tôi MVC sẽ sớm trở lại mức định giá vùng đỉnh, ROEA vượt trội hơn trong quá khứ, MVC hoàn toàn có thể lên vùng PB 2.0x xứng đáng.

MVC chính xác là 1 con chim trong tay … mà Warren Buffett từng đề cập tới.