“NHẤT QUÁN” và “BIG BET”

TRIẾT LÝ ĐẦU TƯ CỦA AWMFUND đã được định hình phong cách, theo thời gian, chúng tôi luôn tìm kiếm những (1) doanh nghiệp tăng trưởng mạnh mẽ, (2) giàu dòng tiền, tiền là thật, (3) định giá không quá đắt đỏ, (4) các kỳ vọng tăng trưởng từ

việc khai thác tài sản là rất rõ ràng.

Cấu trúc cổ đông cũng như một (5) ban lãnh đạo tầm nhìn, minh bạch và hài hoà lợi ích giữa các bên là những yếu tố trọng yếu trong các quyết định đầu tư của chúng tôi.

Performance AWMFUND 8 tháng qua.

= = =

AWMFUND - MÙA XUÂN RA KHƠI.

ẤN BẢN ĐẦU TƯ MÙA XUÂN 2025.

= = =

Một mùa xuân nữa lại đến với mọi miền đất nước, trong không khí hân hoan đón chào Kỷ nguyên vươn mình của Việt Nam, chúng tôi AWMFund cũng mong muốn góp một phần công sức nhỏ bé của mình, gửi đến Quý NĐT một ẤN BẢN MÙA XUÂN 2025 mang tên MÙA XUÂN RA KHƠI, mang đến cho Quý NĐT một danh mục đầu tư mới với tỷ suất sinh lời vượt trội.

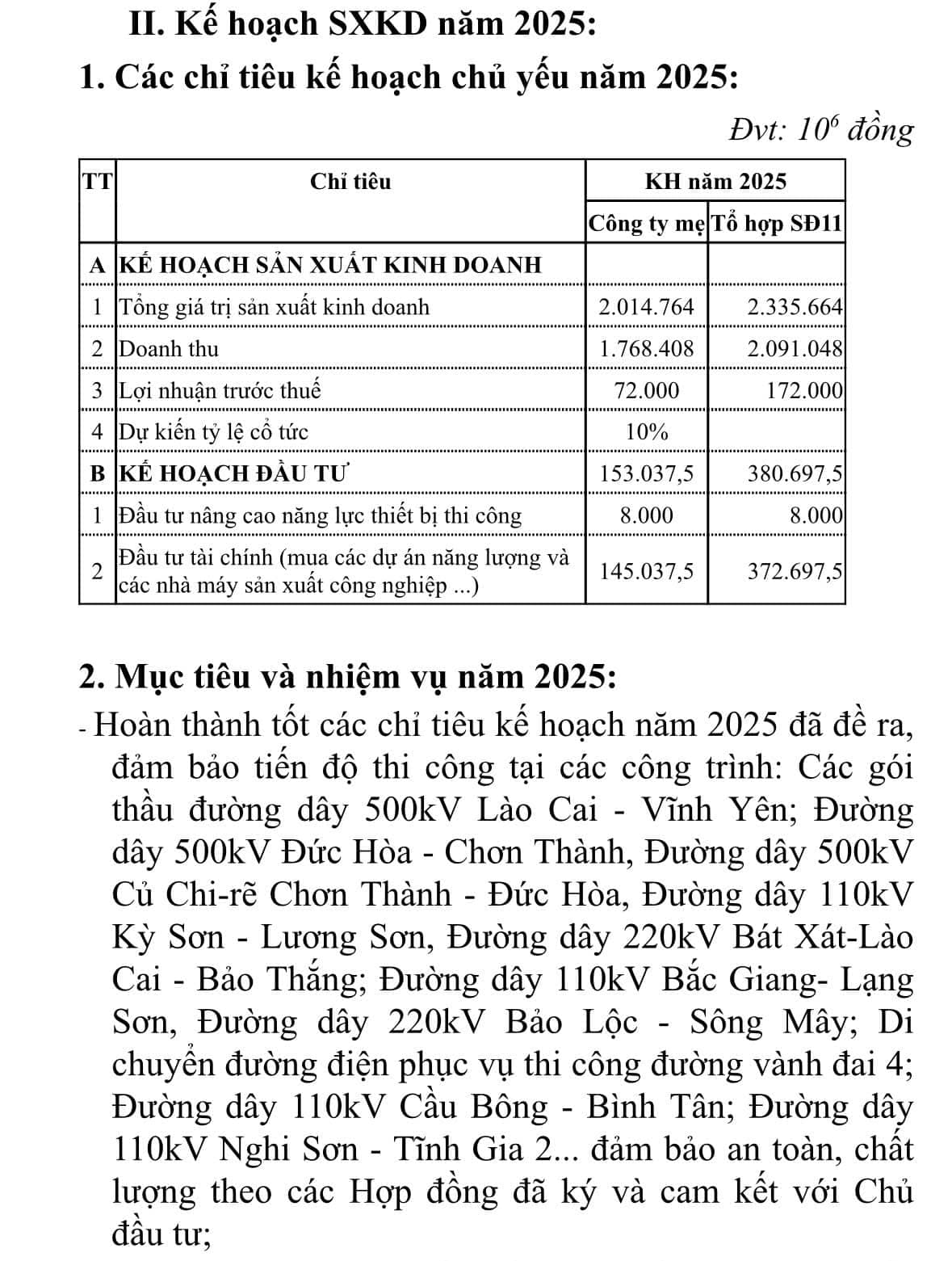

Quý 1 hàng năm thường là thời gian đầy ắp các sự kiện của doanh nghiệp, BCTC Quý 4 và cả năm, BCTC kiểm toán, HĐQT trình các Kế hoạch kinh doanh của năm mới tới Đại hội đồng cổ đông thường niên, KH lợi nhuận, KH cổ tức và tăng vốn (nếu có). Chính vì vậy, Quý 1 thường được NĐT rất mong chờ và kỳ vọng, thị trường thường tăng điểm điểm số ngoạn mục.

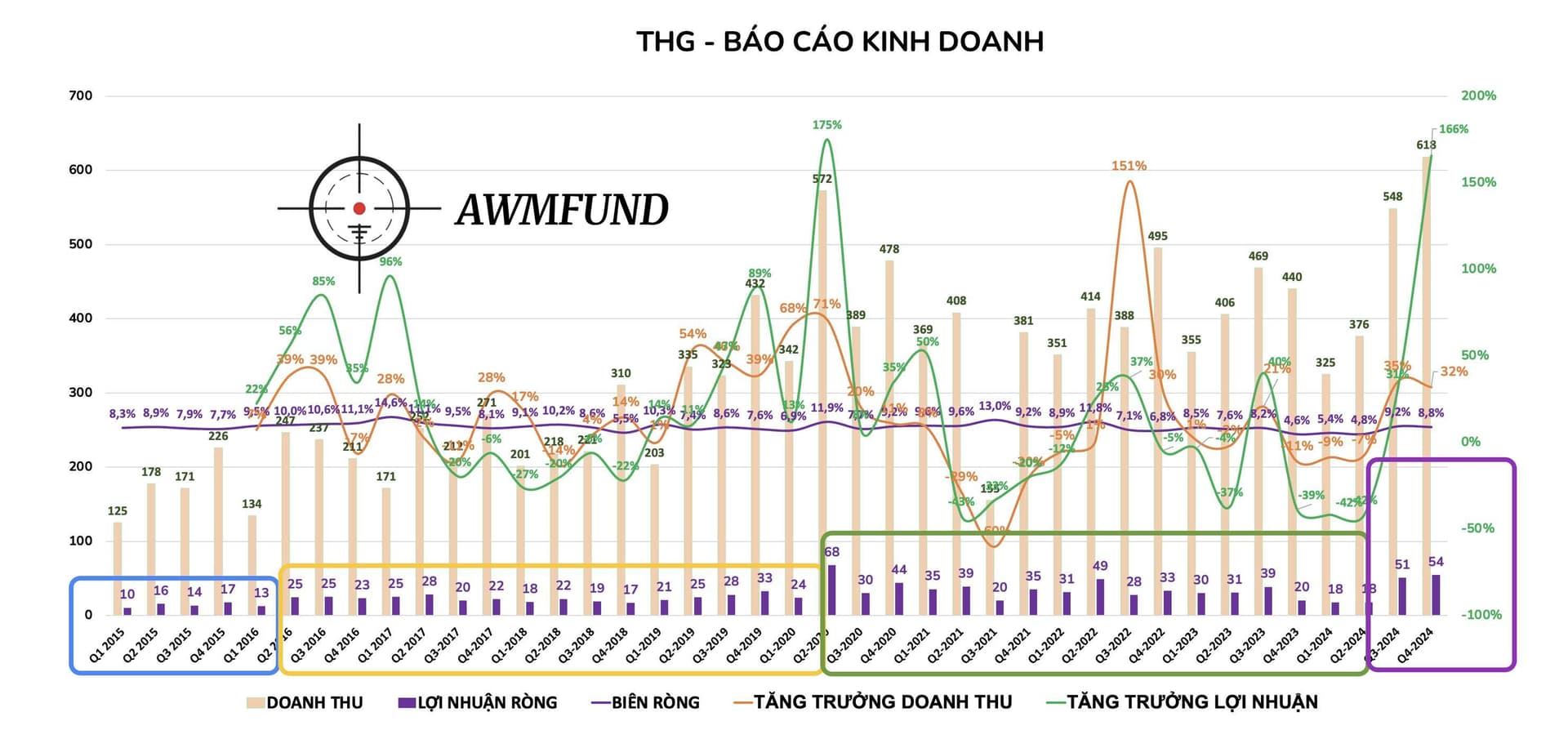

Mục tiêu của AWMFund vẫn sẽ là những doanh nghiệp tăng trưởng mạnh mẽ, dòng tiền hoạt động kinh doanh dương mạnh và tiền là tiền thật, có những lợi thế cạnh tranh hoàn toàn khác biệt và một cấu trúc cổ đông vững mạnh. Những “chất liệu” chất lượng tạo nên một danh mục đặc sắc mang thương hiệu của AWMFund tạo nên một tỷ suất sinh lời bền vững bất chấp thị trường.

= = =

Hãy cùng đồng hành cùng AWMFund và chờ xem cổ phiếu doanh nghiệp nào sẽ được xướng tên nhé.

Link đặt trước ẤN BẢN ĐẦU TƯ:

https://www.awmfund.vn/web-services/

= = =

Bằng việc đặt trước Ấn bản kỳ mới, Quý NĐT sẽ được đồng hành cùng một Room ■■■■ support thông tin và vị thế mở mới sớm nhất có thể ngay sau khi BCTC của doanh nghiệp mục tiêu phát hành, giúp Quý NĐT luôn chủ động và quyết liệt trong mọi quyết định đầu tư.

Performance Ấn bản mùa đông 2024.

= = =

Ma Kha

Brother of AWM.Fund.

𝐀𝐖𝐌 𝐅𝐮𝐧𝐝 - Big bet on Vietnam’s Future.

𝐓𝐞𝐥: 𝟎𝟖𝟖𝟖.𝟖𝟖.𝟕𝟕.𝟖𝟗

𝐌𝐚𝐢𝐥: 𝐚𝐰𝐦𝐟𝐮𝐧𝐝@𝐠𝐦𝐚𝐢𝐥.𝐜𝐨𝐦