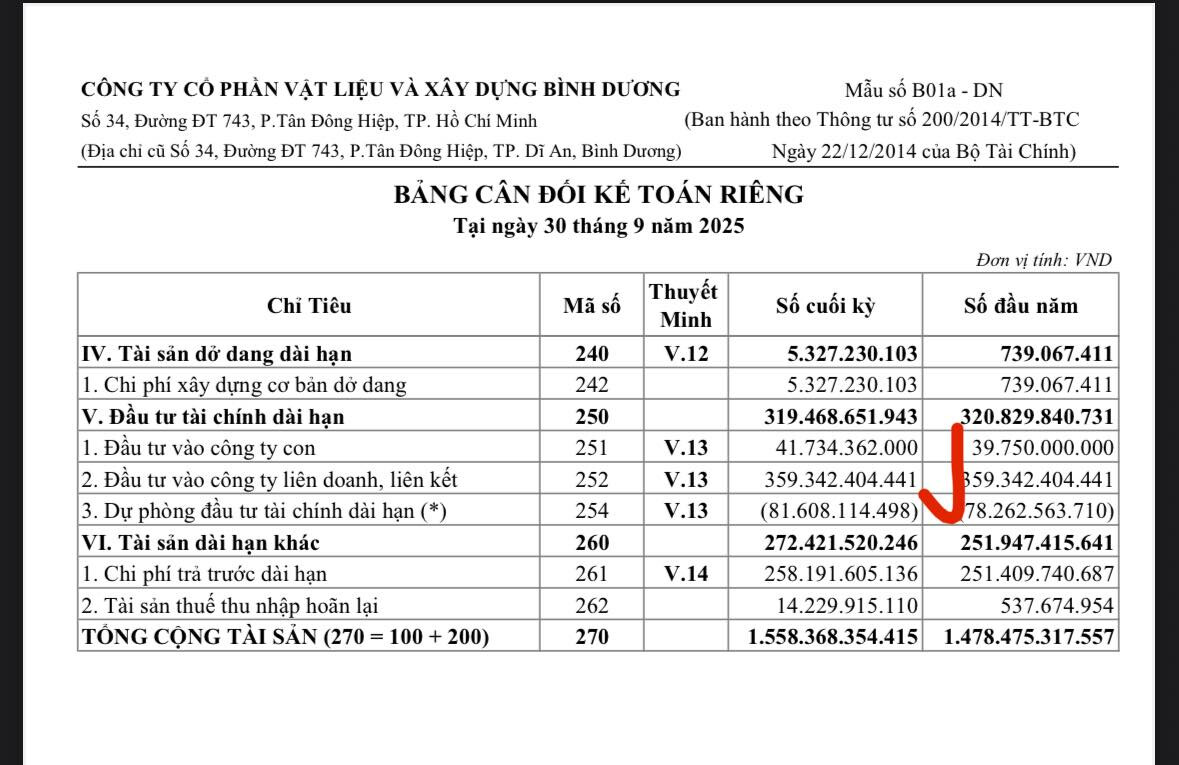

thông tin gì vậy ad

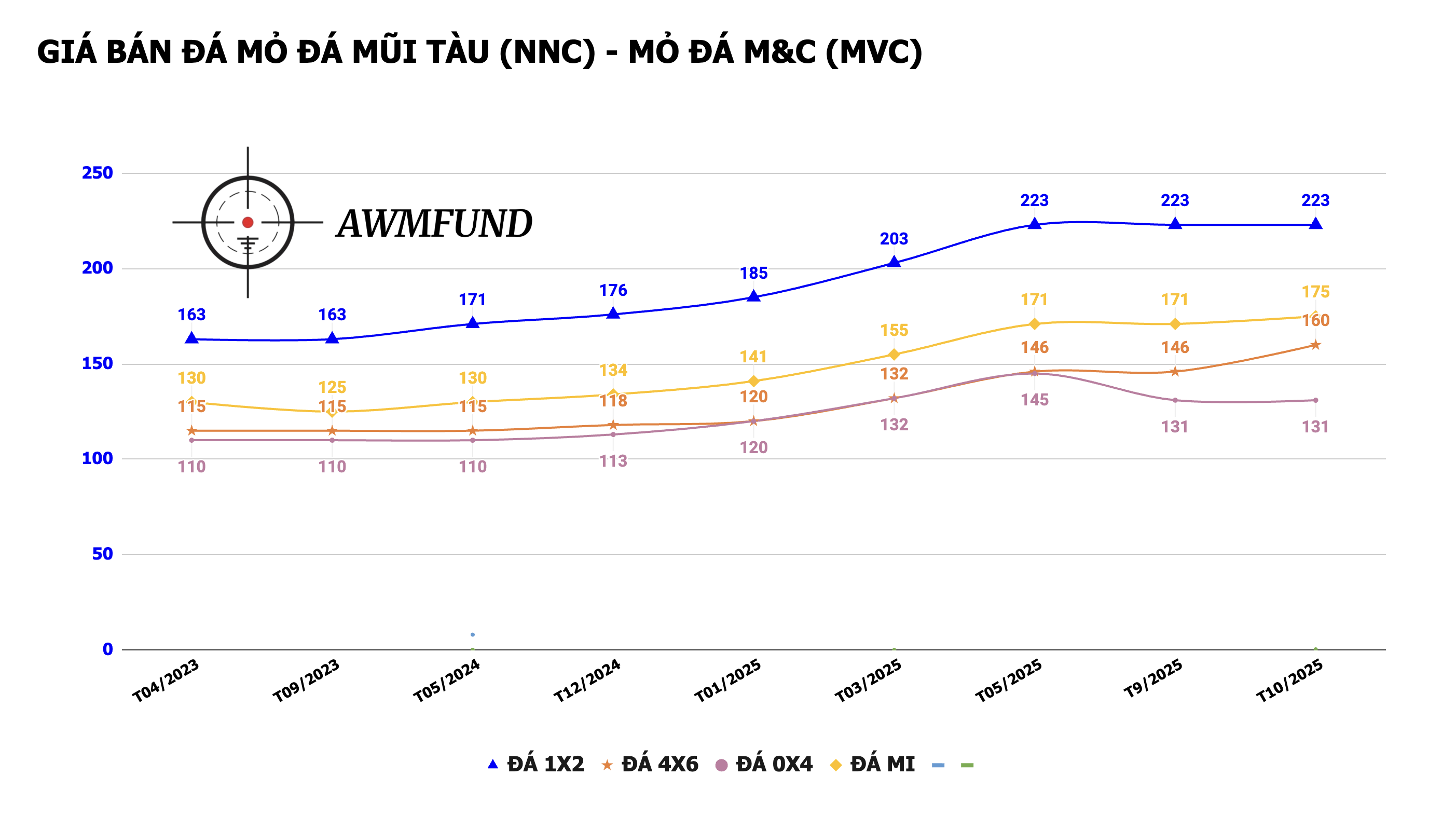

Một số các loại đá sản lượng bán chủ lực đã tăng giá tiếp diễn trong báo giá đầu tháng 10. So với thời điểm cuối năm 2024, giá đã đã tăng nhẹ khoảng 30% bình quân. KQKD cũng đã và đang được phản ánh vào các cổ phiếu Ngành Đá.

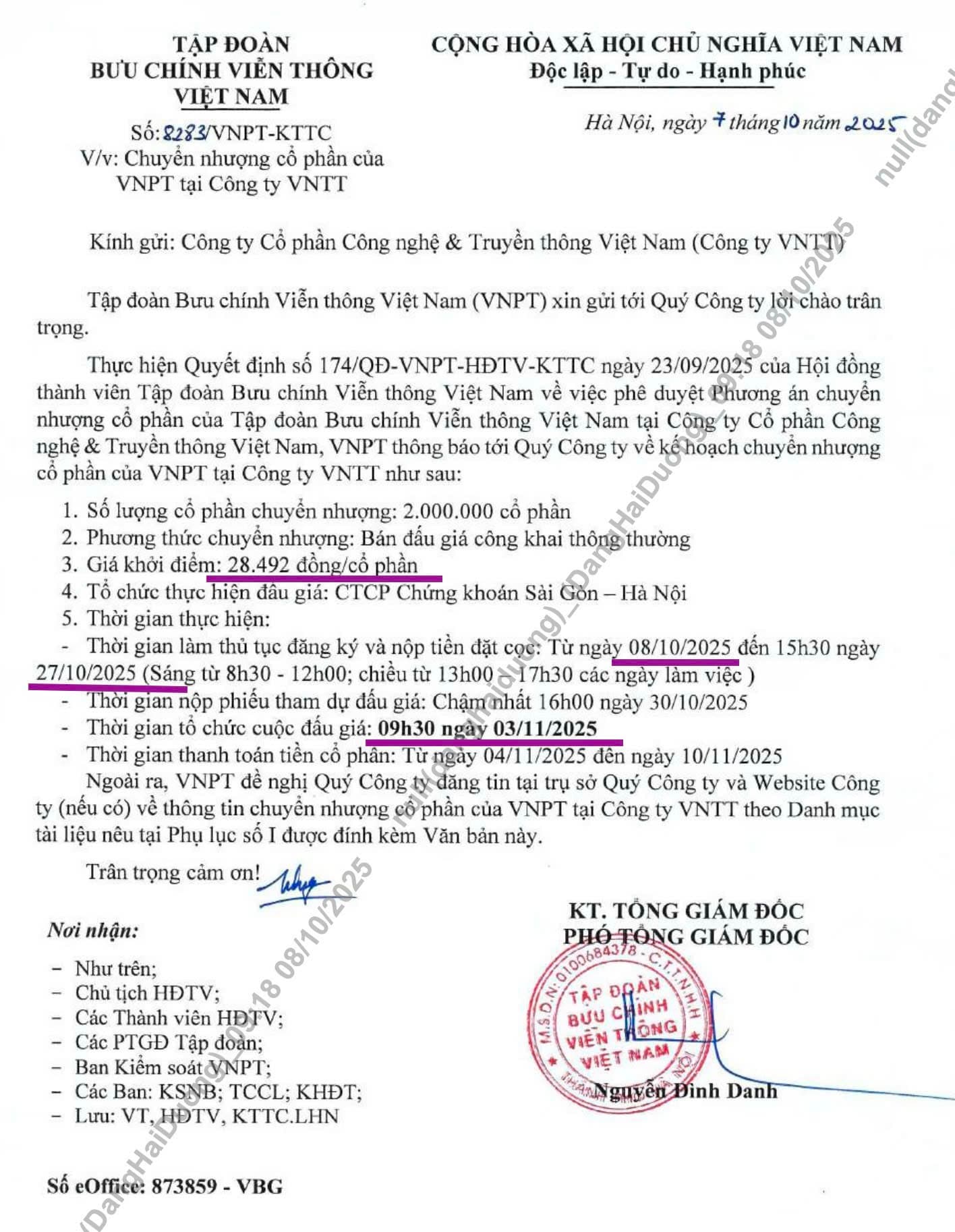

VNPT thoái vốn bé hạt tiêu TTN.

Mini game !

Bé hạt tiêu thị giá 17.100 VND, cổ đông lớn thoái vốn hơn 5% công ty với phương thức đấu giá công khai, giao dịch ngoài hệ thống Sở GGCK Hà Nội.

Giá khởi điểm: 28.492 VND. Cao hơn 66.66% thị giá.

1 Likes

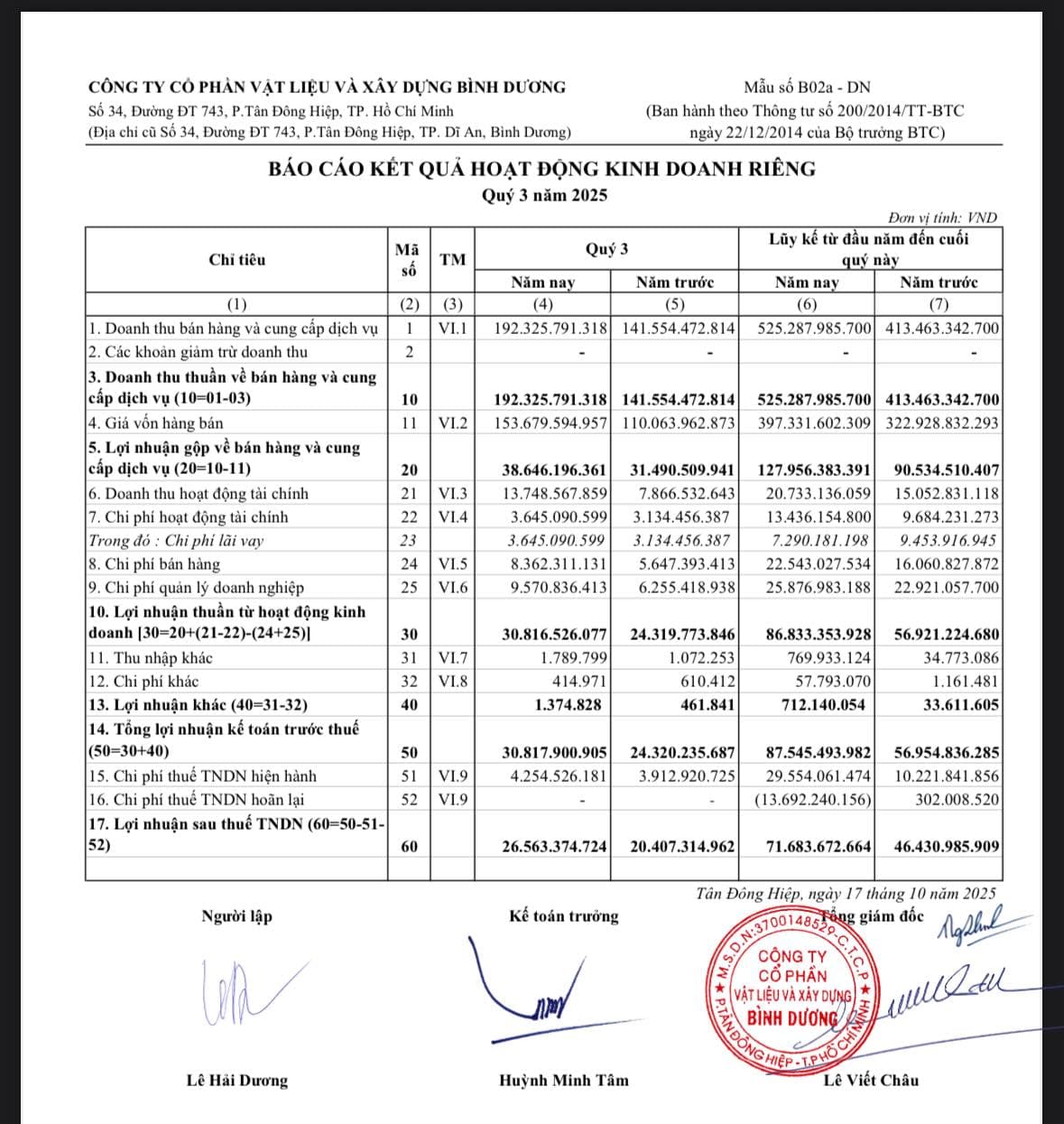

Phát súng thứ 2 của ngành đá mang tên MVC.

Lợi nhuận công ty mẹ tăng trưởng khoảng 30%, nhưng đã có một sự toan tính không hề nhẹ với khoản trích trước chi phí lên tới 25 tỷ riêng trong Quý 3 kéo LN tụt hẳn một nửa.

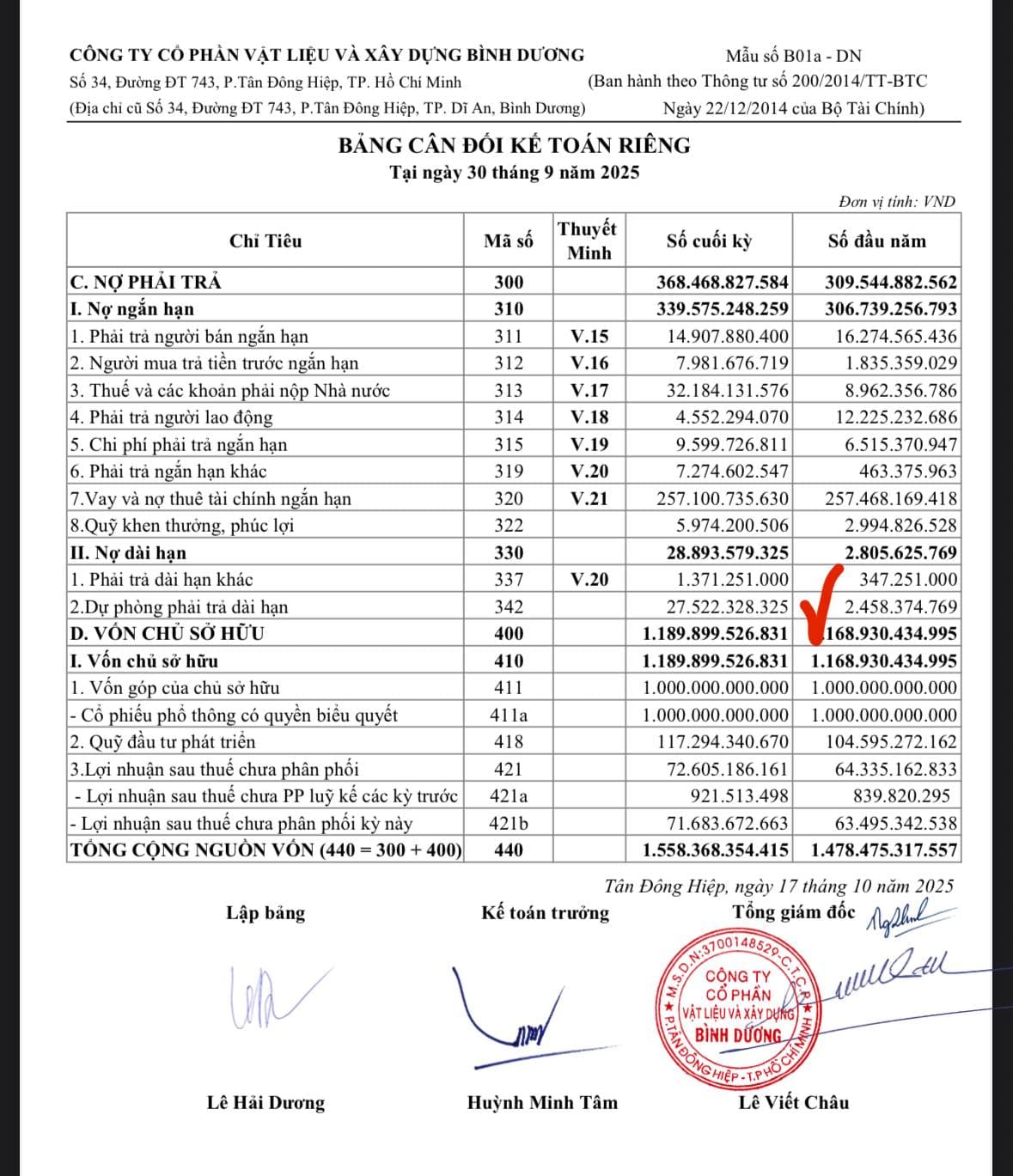

Vẫn chưa thấy hoàn nhập dự phòng 68 tỷ NNC mặc dù cho cổ phiếu đã vượt đỉnh rất xa. NNC tăng trưởng mạnh mẽ trong Quý 3 kéo theo hợp nhất của MVC vẫn sẽ x2 YOY, LNST khoảng 50 tỷ. LNST 1 quý của MVC trong 2026 có lẽ 70-80 tỷ là tầm tay.

Ngành đá có lẽ sẽ tăng trưởng tốt nhất trong những tháng cuối năm 2025 và cho cả 2026.

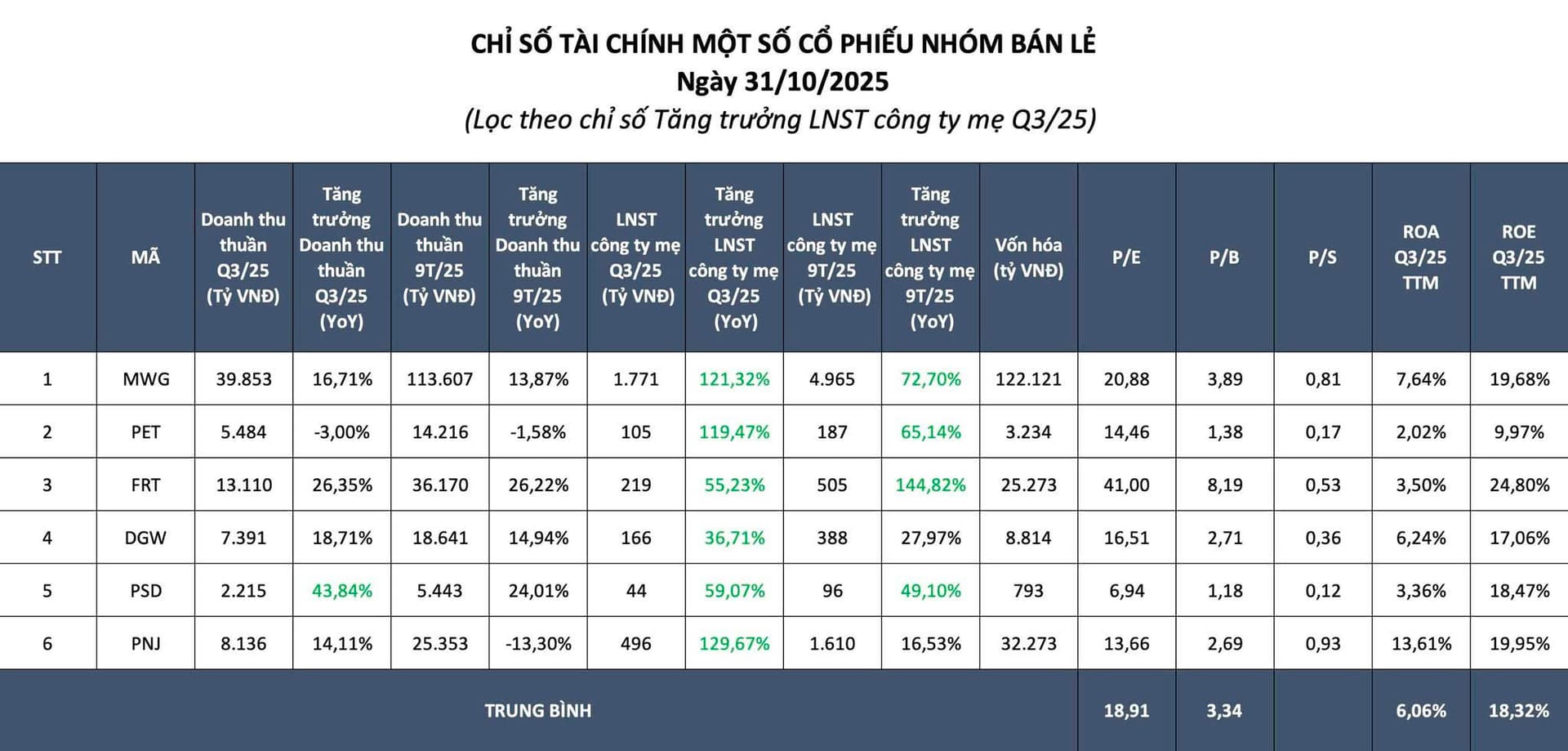

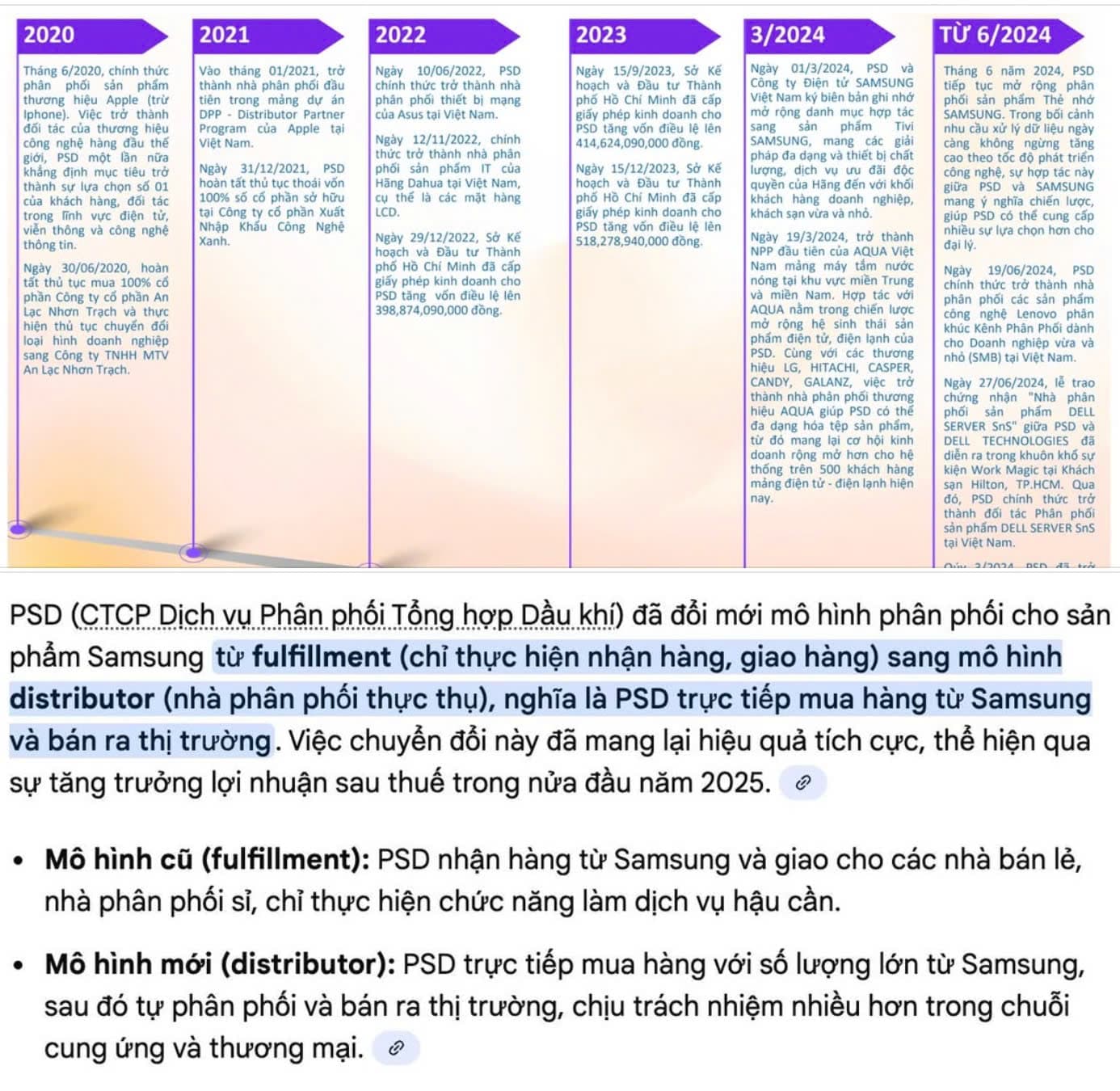

Ông Vũ Tiến Dương, tân Chủ tịch HĐQT PSD (được bổ nhiệm tại đại hội sau khi ông Trần Quang Huy xin từ nhiệm) thông tin, trong quý I/2025, Công ty ghi nhận doanh thu đạt khoảng 1.400 tỷ đồng, tương ứng khoảng 20% so với kế hoạch cả năm; lợi nhuận đạt 28 tỷ đồng, tăng trưởng 7%. Thực tế, lợi nhuận 3 tháng đầu năm có thể đạt cao hơn, nhưng do Công ty đầu tư khá là nhiều cho cái đội ngũ của Samsung để chuyển đổi mô hình khiến lợi nhuận chưa tăng trưởng mạnh.

Trước đây, PSD hợp tác với Samsung theo mô hình dịch vụ fulfillment – tức là điện thoại được chuyển về kho của PSD, sau đó Công ty đảm nhiệm việc giao hàng cho các nhà bán lẻ và nhà phân phối sỉ.

Tuy nhiên, kể từ năm 2025, Samsung đã chuyển sang mô hình phân phối (distributor) thực thụ. Theo đó, PSD sẽ trực tiếp mua hàng từ Samsung và bán ra thị trường. Điều này giúp biên lợi nhuận cải thiện rõ rệt, nhưng đồng thời cũng đòi hỏi mức độ đầu tư lớn hơn, cả về hệ thống và nguồn lực bán hàng.

“Tuy vậy, đây sẽ là tiền đề tăng trưởng cho các quý và năm sau của PSD. Chúng tôi cũng tự tin cho kế hoạch kinh doanh năm nay của Công ty”, ông Dương nói.

Tập đoàn Dầu khí Việt Nam (PVN) vừa công bố kế hoạch thoái toàn bộ 23% vốn đang sở hữu tại Petrosetco (PET) - đơn vị phân phối chính thức của nhiều thương hiệu công nghệ lớn, trong đó có Apple tại Việt Nam.

Theo thông báo từ HoSE, PVN sẽ đưa hơn 24,9 triệu cổ phiếu PET ra đấu giá vào ngày 11/12 với giá khởi điểm 36.500 đồng/cổ phiếu. Nếu bán thành công ở mức giá này, PVN có thể thu về ít nhất 909 tỷ đồng, tương đương gần 1.000 tỷ.

Hiện cổ phiếu PET đang giao dịch quanh mức 30.100 đồng/cổ phiếu, thấp hơn khoảng 18% so với giá khởi điểm PVN đưa ra. Trước đó, mã này từng đạt đỉnh 41.300 đồng/cổ phiếu vào tháng 8 - mức cao nhất trong hơn 3 năm.

Petrosetco là công ty thành viên của PVN hoạt động trong nhiều lĩnh vực: phân phối sản phẩm công nghệ (Apple, Nokia, Realme…), logistics, dịch vụ đời sống và bất động sản. Tính riêng quý III/2025, PET ghi nhận: doanh thu~5.480 tỷ đồng, lợi nhuận sau thuế 145 tỷ đồng (+95% YoY), doanh thu tài chính tăng mạnh nhờ lãi tiền gửi và đầu tư, lũy kế 9 tháng, PET đạt 248 tỷ đồng lợi nhuận, vượt kế hoạch năm chỉ trong ba quý.

Động thái thoái vốn PET cùng với PVTS và GID nằm trong chiến lược tái cơ cấu PVN đến năm 2025, rút khỏi lĩnh vực ngoài ngành để tập trung vào thăm dò, khai thác và năng lượng, các mảng cốt lõi của tập đoàn.

=> Một thương vụ đáng chú ý khi liên quan đến nhà phân phối Apple lớn nhất tại Việt Nam.

Túc tắc thế này có khi tăng trưởng hết quý 2.2026. Kẹp re-rating lại PE định giá. Vịt lại hoá thiên nga, babycute lại hoá siêu phẩm.

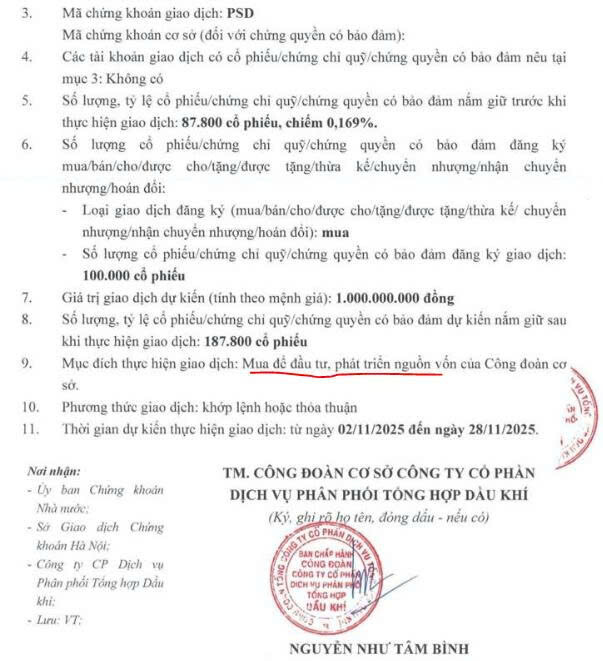

#PSD

KHÔNG NGỪNG TIẾN BƯỚC.

Là đối tác tin cậy của hơn 20 thương hiệu hàng đầu trong và ngoài nước, sở hữu dải sản phẩm đa dạng với hơn 5.000 sản phẩm trải dài từ điện thoại, máy tính xách tay, máy tính để bàn, máy tính bảng, màn hình đến phần mềm và linh phụ kiện và điện tử, điện lạnh, PSD có thể phục vụ tối đa mọi nhu cầu của khách hàng từ cá nhân đến doanh nghiệp trên đa kênh phân phối. Việc không ngừng tìm kiếm, hợp tác với nhiều thương hiệu đã giúp PSD đem đến cho khách hàng nhiều lựa chọn đa dạng và chất lượng.

#PSD_AWMFund

KHÔNG NGỪNG TIẾN BƯỚC.

= = =

PSD là một phát hiện mới trong Mùa đông 2025 này, một siêu phẩm bán lẻ được định giá rẻ chưa từng có, một khi tăng trưởng đã mạnh mẽ trở lại, chắc chắn cổ phiếu sẽ không nằm im.

PSD là công ty con của PET, chuyên nhập khẩu và phân phối chính hãng các sản phẩm công nghệ, bao gồm nhiều thương hiệu lớn như Apple, Samsung, Aqua, Dell, Lenovo, LG, Hitachi, Casper, … Doanh nghiệp này không bán lẻ cho enduser - người dùng cuối, mà phân phối cho các chuỗi và đại lý bán lẻ dạng B2B nên biên gộp thường khá mỏng nhưng khá bền vững, vòng quay hàng tồn kho nhanh, công nợ chủ yếu với toàn các đối tác uy tín, nên các ngân hàng thuộc Big4 thường hay cho vay với lãi suất rẻ và các kỳ hạn ngắn.

= = =

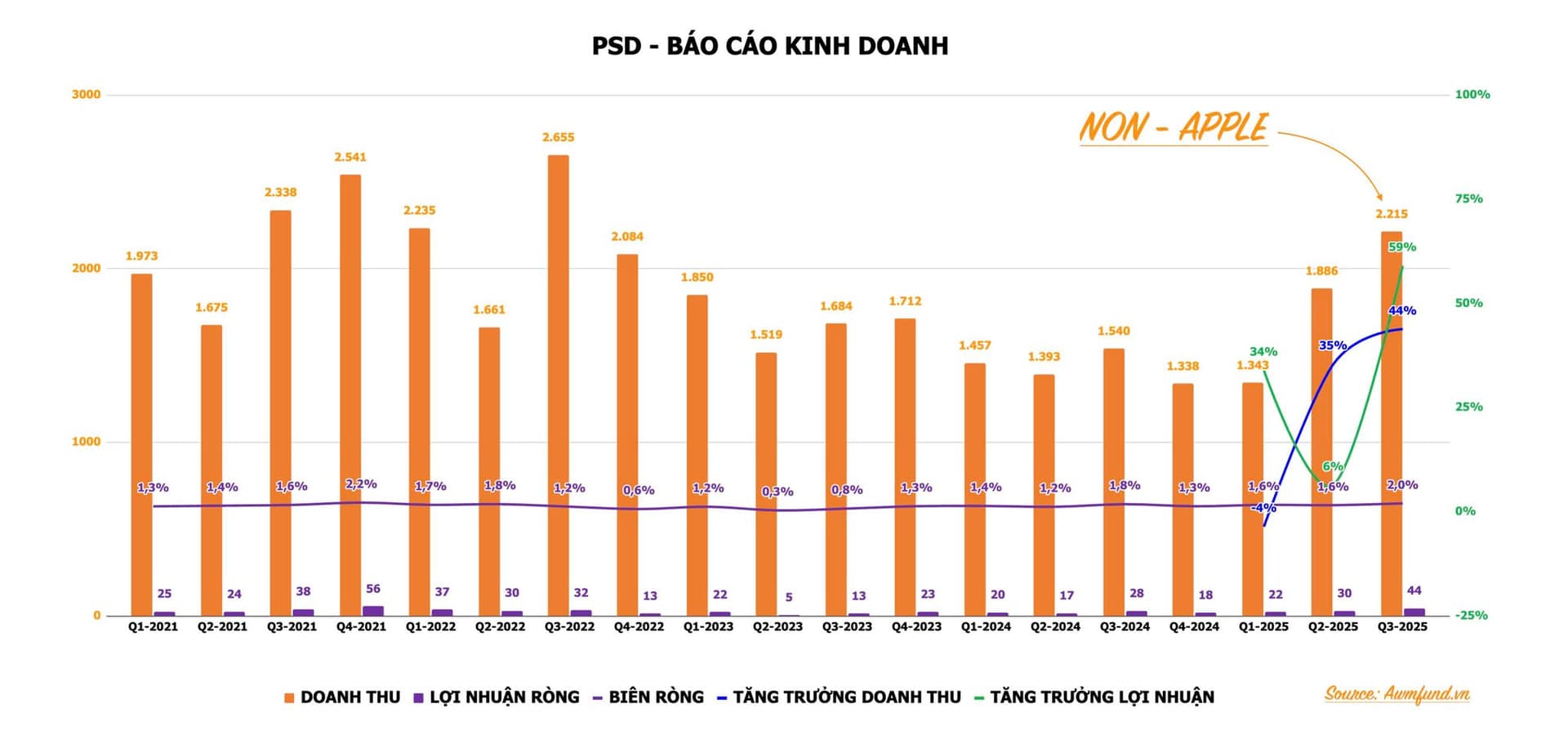

Doanh thu Quý 3 bắt đầu trở lại đầu 2k, với 2.214 tỷ đồng, +43.7% yoy, LNST đạt 44.4 tỷ đồng, +59% yoy. Nếu quản trị được chi phí bán hàng tốt, có lẽ mức độ tăng trưởng sẽ không dừng lại ở đây. Bước vào mùa cao điểm Q4 mua sắm cuối năm, PSD hoàn toàn có thể tăng trưởng doanh thu về vùng đỉnh cũ giai đoạn 2021-2022 và LNST có thể đạt trên 50 tỷ đồng, x3 lần yoy.

Tiêu dùng trong nước cũng sẽ là một động lực tăng trưởng của Việt Nam trong năm 2026, cùng với Đầu tư công và Xuất khẩu. Chúng tôi pick đủ cả, hàng ngon giá rẻ, bán lẻ định giá PE 7.5x, cuối năm 2025 có khi còn 6.0x.

Cho 2025, chúng tôi dự phóng PSD sẽ ghi nhận lợi nhuận khoảng 150 tỷ đồng, +81.6% so với thực hiện 2024. Vốn hoá mục tiêu cuối năm 2025 vào khoảng 1.500 tỷ đồng, tương ứng PE fw 10.0x lần, vẫn là rất rẻ đối với các doanh nghiệp trong lĩnh vực bán lẻ với PE bình quân ngành trên 15.0x thu nhập. Giá mục tiêu tương ứng là 29.000 đồng, upside 87% từ vùng giá 15.500 đồng.

[Lưu ý: Bài viết trích trong Ấn bản đầu tư BẢN GIAO HƯỞNG MÙA ĐÔNG 2025 cách đây không lâu. Là tư liệu tham khảo. Xin miễn trừ trách nhiệm.]

1 Likes

Sau hơn 18 tháng thi công, dự án mở rộng Nhà ga hành khách T2 tại Cảng hàng không quốc tế Nội Bài sẽ khánh thành và đưa vào khai thác từ ngày 19/12.

Nhà ga T2 Nội Bài sau mở rộng được kỳ vọng giải tỏa áp lực tăng trưởng khách quốc tế và nâng công suất thiết kế từ 10 lên 15 triệu lượt khách mỗi năm.

Dự án hoàn thành giúp nâng tổng diện tích sàn xây dựng từ 139.216 m² lên 200.164 m². Hệ thống phục vụ hành khách được tăng cường mạnh: Số quầy check-in tăng từ 96 lên 144, trong đó có 24 quầy tự gửi hành lý (Self Bag Drop).

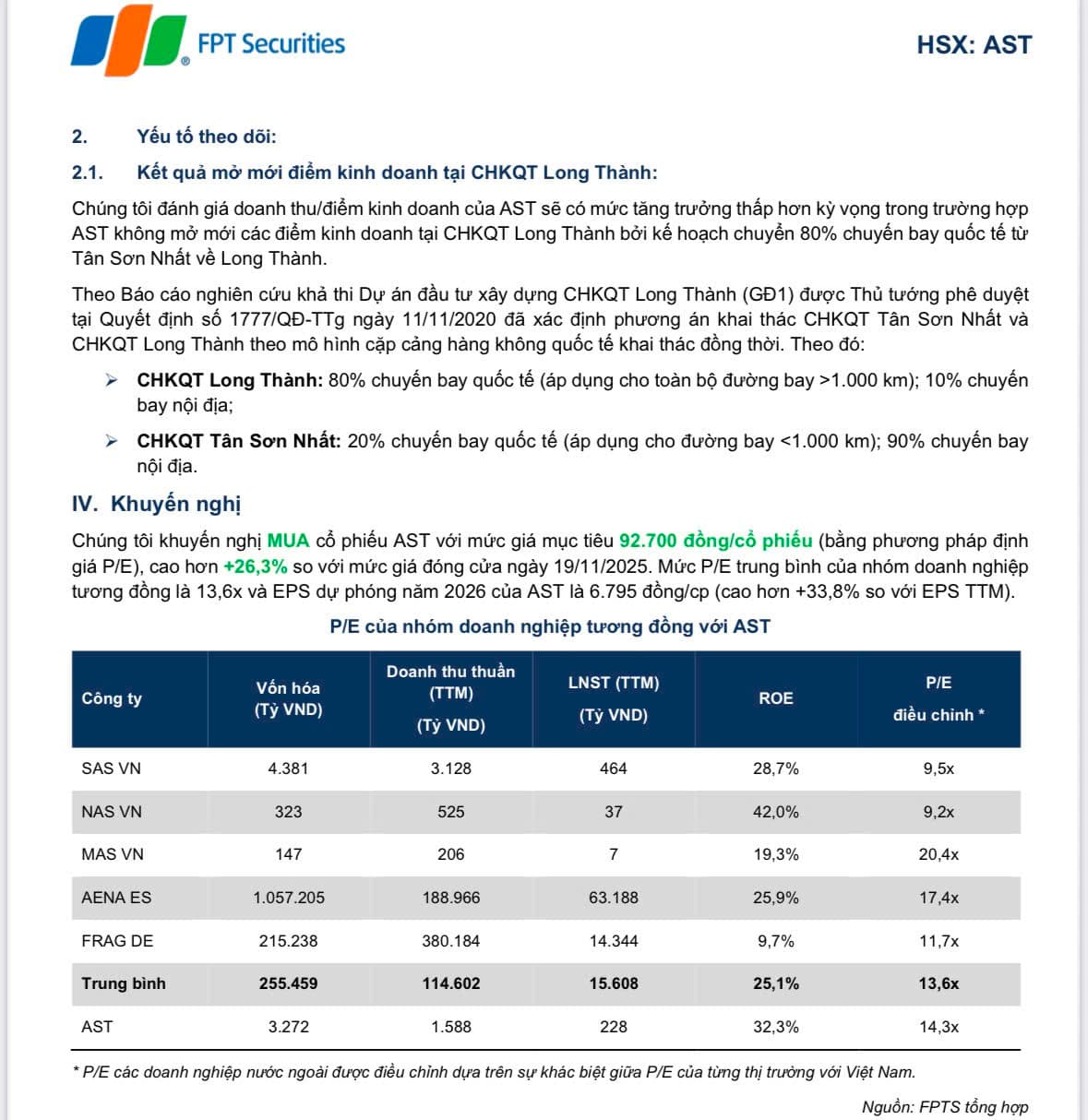

Chúng tôi dự phóng doanh thu thuần và lợi nhuận sau thuế của AST trong 2026F lần lượt đạt 2.256 tỷ đồng (+32,2% YoY) và 416 tỷ đồng (+29,5% YoY).

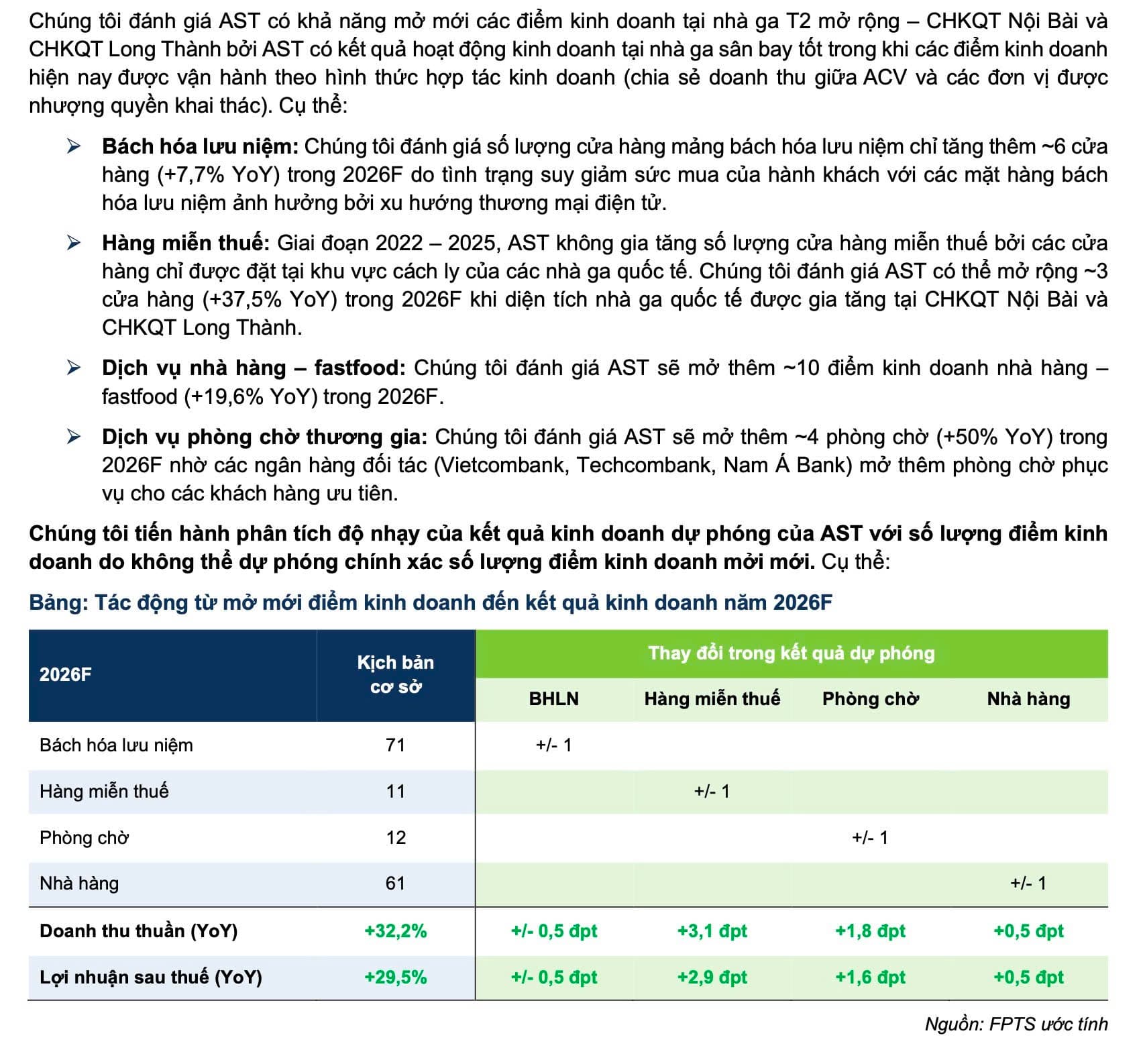

➢ Mở rộng điểm kinh doanh tại nhà ga T2 mở rộng – CHKQT Nội Bài và CHKQT Tân Sơn Nhất: Chúng tôi dự phóng số lượng điểm kinh doanh mảng bách hóa lưu niệm, hàng miễn thuế, nhà hàng – fastfood và dịch vụ phòng chờ lần lượt tăng +7,7% YoY, +37,5% YoY, +19,6% YoY và +50% YoY.

➢ Doanh thu/điểm kinh doanh gia tăng nhờ triển vọng ngành du lịch tích cực: Chúng tôi dự phóng doanh thu/điểm kinh doanh của AST mảng bách hóa lưu niệm, hàng miễn thuế, nhà hàng – fastfood và phòng chờ thương gia lần lượt tăng +4,2% YoY, +10,5% YoY, +6,0% YoY và +9,5% YoY.

Trích RS FPTS.