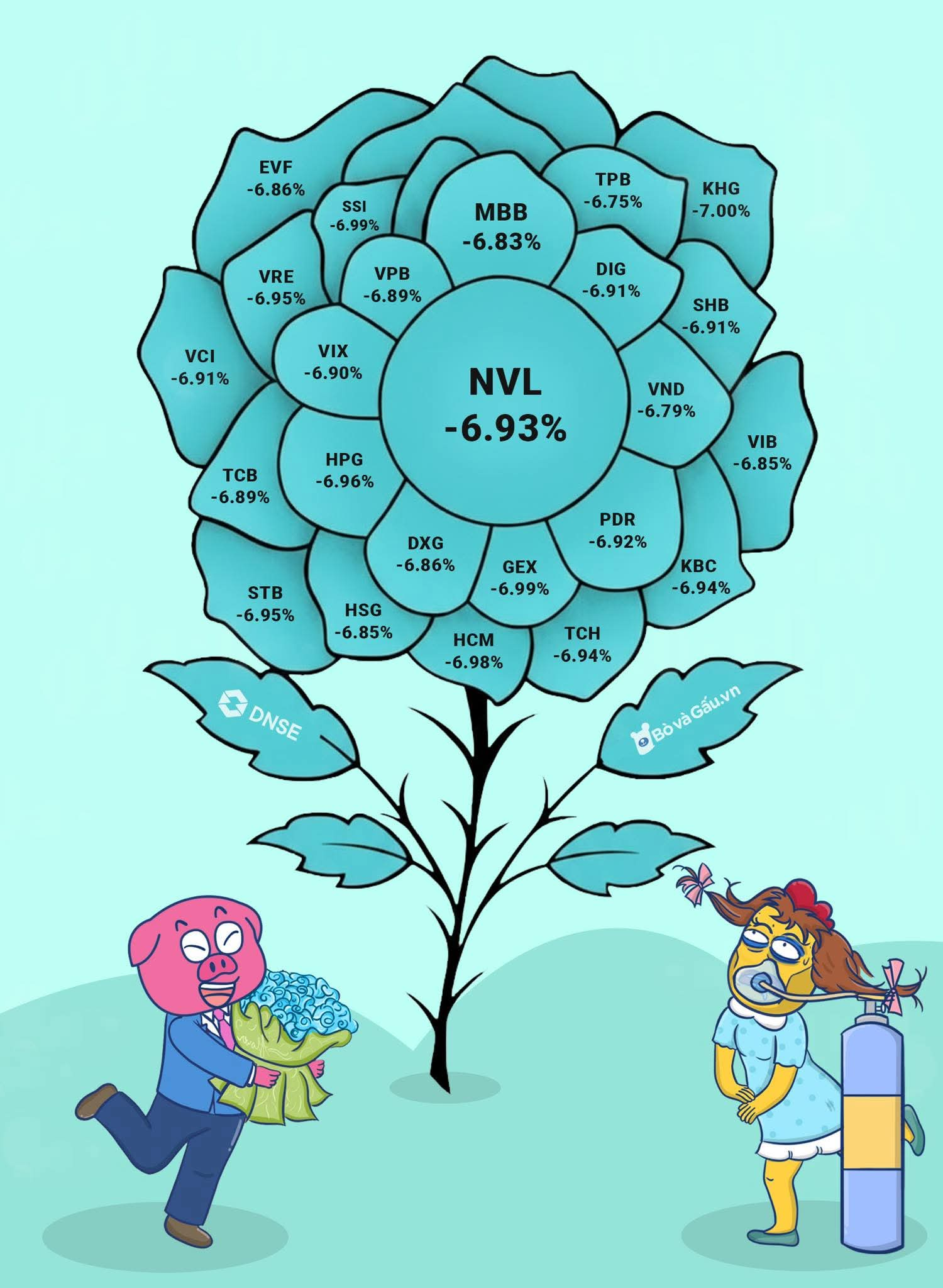

Trong nhịp điều chỉnh, tín hiệu quan trọng nhất là khả năng chuyển giao tiền – cổ.

Những người sợ rủi ro sẽ đẩy cổ phiếu cho những người chấp nhận mạo hiểm, những người toàn cổ sẽ phải chiết khấu để bán cho người nhiều tiền.

Quy mô sẽ quyết định thời gian chuyển giao dài hay ngắn.

Đòn Gió!

Năm 2022 - Cú sập lịch sử cuốn đi tất cả có một phần rất lớn bởi câu chuyện BĐS, cổ phiếu BĐS và đặc biệt là trái phiếu BĐS. Sau khi tỷ lệ vốn ngắn hạn cho vay trung, dài hạn cũng được thắt chặt vào lĩnh vực BĐS kể từ đầu tháng 1/2019. Các DN BĐS phải đi tìm kiếm một nguồn huy động vốn vừa mới, vừa nhanh, vừa nhiều. Rồi từ đó bong bóng trái phiếu BĐS ra đời. Khởi nguồn cho cơn ác mộng ấy là Nghị định 163/2018/NĐ-CP giúp cho việc phát hành trái phiếu rất dễ dàng.

Năm 2025 liệu kịch bản có lặp lại khi nhân vật chính của trái phiếu kỳ này là Ngân Hàng?

Đầu năm Thủ Tướng có nói, ngân hàng TMCP nào tăng lãi suất huy động thì thanh tra ngay lập tức. Điều này làm cho mặt bằng lãi suất huy động không tăng mục tiêu là để hỗ trợ tiền cho nền kinh tế. Nhưng nếu không tăng lãi suất chính các ngân hàng TMCP cũng khó trong việc huy động vốn từ tiền gửi, nên họ phải sử dụng kênh trái phiếu. Rồi số liệu cũng rõ ràng, trái phiếu ngân hàng chiếm 75% toàn hệ thống.

Ôi khổ nỗi, Chính Phủ không thanh tra vì tăng lãi suất. Chính Phủ lại thanh tra vấn đề dùng trái phiếu. Đúng là “Thương cho Roi, cho Vọt”. Rồi thị trường cũng đặt ra vấn đề, liệu trái phiếu Bank có lặp lại lịch sử của trái phiếu BĐS không?

Đòn Gió nghĩa là gì? Trùng hợp thông tin Thanh tra Chính Phủ về một số vấn đề trái phiếu, mà trong đó hôm nay biểu hiện sớm nhất với thông tin này là MSN, tam trụ của bộ VIC TCB MSN. Ngoài ra còn với một số Bank nữa. Ngay trước khi khai mạc kỳ họp lần thứ 10 Quốc Hội khóa XV. Sắp tới là Đại hội Đảng toàn quốc tháng 1/2026. Liệu “Đòn Gió” vào một số Bank hay DN tư nhân lớn có phải là tín hiệu gì đó… mà chẳng ai tầm soát ra, nó giống như một mật mã ẩn. Chỉ có những người hiểu vấn đề sâu trong đó mới biết “Liệu cơm gắp mắm”

Cả thị trường đang tìm hiểu về rủi ro hay thông tin nào cho cú sập này, nhưng nếu không tìm ra thì nó chính là một loại rủi ro “Hệ thống không tầm soát được” loại rủi ro này diễn ra rất nhanh và mạnh, nhưng cũng sớm bật lại!

Chốt lại là:

"Đầu tư không dễ - Vì vậy đừng vay"

(L.Đ)

Bạn có để ý là không ai khoe việc mình đang nợ ngân hàng, ngủ không yên, hoặc ghen tị với đời sống đơn giản của người khác. Nhưng mua nhà thì họ khoe. Tăng lương thì khoe. Du lịch thì khoe. Vừa mới “chốt cọc” căn hộ mới hôm qua, sáng nay đã có cả bộ ảnh chỉnh màu tung lên Facebook. Vấn đề không phải là họ sai khi khoe – mà là chúng ta đang quên rằng: đó chỉ là một lát cắt rất nhỏ trong đời sống của họ. Và khi ta đem toàn bộ cuộc đời thật của mình ra so với một khoảnh khắc chỉnh sửa kỹ càng của người khác, ta sẽ luôn thấy mình kém.

So sánh là một cơ chế tư duy nguyên thủy – dùng để định vị bản thân trong bầy đàn. Nhưng trong thời đại của mạng xã hội và thông tin bị tối ưu hóa để gây chú ý, cơ chế này dễ dẫn đến sai lệch. Nó khiến ta phản ứng với một tín hiệu sai mà vẫn tin là mình đang tư duy đúng. Một người đăng ảnh mua nhà, ta thấy mình thua. Một người khoe thu nhập, ta thấy mình bất tài. Nhưng ta không thấy khoản nợ đằng sau, thời gian bị đánh đổi, hay mức độ căng thẳng họ đang giấu. Vấn đề không nằm ở người kia – mà nằm ở việc ta quên kiểm tra đầu vào của sự so sánh.

Tình trạng này càng nghiêm trọng khi dính đến tiền bạc. Vì tiền là thứ dễ đo lường, nên con người mặc định dùng nó để so bì. Nhưng họ lại không đo luôn phần rủi ro, thời gian và tổn hao sức khỏe đi kèm. Người đầu tư thắng lớn thường không kể họ từng mất bao nhiêu, và ai cũng dễ bị hấp dẫn bởi điểm đến mà không thèm tìm hiểu đoạn đường. Ta lao vào cuộc chơi không phải vì hiểu, mà vì sợ bị bỏ lại. Mỗi hành động không còn xuất phát từ mục tiêu cá nhân, mà từ cảm xúc bị kích thích bởi người khác. Ta rời khỏi bàn cờ của mình và chơi trên bàn cờ của họ – nơi luật chơi không dành cho mình.

Cái bẫy ở đây là: mỗi người đang trả giá theo cách khác nhau cho những gì họ chọn. Có người chọn làm ít, thu nhập vừa phải, nhưng ngủ yên và sống khỏe. Có người chọn lương cao, nhiều cơ hội, nhưng đổi lại là mất thời gian cá nhân và áp lực liên tục. Không có đúng sai – chỉ có phù hợp. Nhưng nếu cứ nhìn sang và thấy mình kém, thì ta sẽ không bao giờ cảm thấy đủ, dù đang sống đúng với điều mình từng mơ ước.

So sánh, nếu không được kiểm soát, sẽ không giúp ta hiểu mình đang ở đâu – mà chỉ làm ta mất phương hướng. Nó không còn là công cụ đánh giá, mà trở thành nguồn nhiễu tâm lý. Giống như cố dùng bản đồ của người khác để đi tới mục tiêu của mình – nhìn có vẻ đúng, nhưng không bao giờ đến được đích.

Cách duy nhất để không trật đường ray là trở về với bài toán cá nhân. Ta sống để đạt điều gì? Ta chấp nhận đánh đổi điều gì? Ta thấy cái gì là đủ? Khi các biến số này rõ ràng, ta sẽ không còn bị dao động trước lát cắt chỉnh sửa của người khác. Vì thật ra, ai cũng đang chỉnh sửa thứ gì đó – kể cả những người mà ta tưởng họ đã có tất cả.

(N.N.N)

Nếu lúc này bạn mới loay hoay đi tìm lời khuyên xem liệu có nên mua vàng hay không thì có lẽ là đã quá muộn rồi.

“Người chiến thắng sau cùng là người đã thắng từ trước khi cuộc chiến bắt đầu; không phải là người lâm trận rồi mới đi tìm cửa thắng” - Tôn Tử

Ngày bé mọi người thường không thích xem thời sự vì nó chán. Lớn lên rồi mới biết, hoá ra trong suốt bao nhiêu năm tháng vô lo ấy, ở trong thời sự, bố mẹ đã chứng kiến không ít những biến cố ở khắp nơi; thậm chí là đủ để ghép lại thành hai chu kỳ khủng hoảng.

Bạn có thể không thích những người suốt ngày cổ vũ chiến tranh thế giới, những người chờ đợi những thời điểm mà cả thị trường khủng hoảng. Nhưng mà trong số những kẻ gở mồm ấy có những người thực sự nhìn thấy đó là cơ hội để tạo nên một cú xoay chuyển lớn cho chính bản thân mình.

Về bản chất, khủng hoảng không đơn thuần là thứ sẽ khiến người giàu giàu hơn còn người nghèo thì nghèo đi. Mỗi lần khủng hoảng đều là thời điểm mà đại thế cục đang xoay chuyển để quyết định một trật tự mới; là lúc mà những kẻ từng thất thế bước lên mà thức thời, còn những người quá chủ quan trong chiến thắng thì sẽ phải xuống ■■■.

Không phải tự nhiên mà đến một độ chín nhất định về nhận thức, thứ đàn ông xem nhiều nhất lại là những tin tức về tình hình kinh tế chính trị.

Họ cũng đã từng là những đứa trẻ thích truyện tranh và trò chơi điện tử, từng dành nhiều năm tháng tuổi trẻ cho những cuộc vui ở khắp nơi. Chỉ có điều, đến một ngày, họ bắt đầu hiểu rằng cuộc đời mình hoá ra luôn bị chi phối rất nhiều bởi những dòng chảy lớn khác của thời đại.

Mà để có thể cảm nhận được dòng chảy ấy thì chỉ có một cách duy nhất là dõi theo những biến động từng ngày của thị trường và thế giới.

Nếu bây giờ bạn mới bắt đầu có ý thức rằng mình cần phải học về tài chính, thì tức là thời điểm sớm nhất để bạn chuyển mình là ở chu kỳ tiếp theo. Còn cơ hội lúc này vốn là để dành cho những người đã có chuẩn bị từ hơn 10 năm trước rồi.

Tuy vậy chẳng có thời điểm bắt đầu nào là quá muộn.

- Wick -

Có một sự thật đơn giản mà ít ai muốn thừa nhận: càng tự do, càng bất ổn. Không có tự do nào đi kèm sự chắc chắn. Tự do đồng nghĩa với việc không ai cam kết cho bạn mức lương tháng sau, không ai đảm bảo bạn được công nhận, không ai lên kế hoạch thay bạn, và không ai chịu trách nhiệm nếu bạn sai. Nó là một vùng rộng mở, không bản đồ, không biển báo, và không có rào chắn để giữ bạn khỏi ngã.

Nhưng điều trớ trêu là hầu hết chúng ta đều muốn cả hai: tự do của người lớn và sự an toàn như trẻ nhỏ. Ta muốn sống theo cách riêng, nhưng vẫn mong kết quả đến đều đặn như bảng lương cuối tháng. Ta muốn sáng tạo, nhưng không muốn chịu rủi ro. Ta muốn quyết định cuộc đời mình, nhưng khi mọi thứ rối tung thì lại muốn ai đó đứng ra chịu trách nhiệm. Vấn đề không nằm ở khát khao tự do – mà ở chỗ ta không đủ năng lực để gánh cái giá của nó.

Muốn có tự do thực sự, bạn phải sở hữu một kỹ năng rất cụ thể: khả năng chịu đựng sự bất ổn. Không phải chịu đựng như cam chịu, mà là đứng vững trong mơ hồ mà không hoảng loạn. Có thể ngủ ngon khi chưa biết tháng sau làm gì. Có thể bắt đầu dự án mới mà chưa ai công nhận. Có thể kiên trì cải thiện chính mình mà không có ai cổ vũ. Người chưa luyện được kỹ năng này sẽ luôn quay về với khuôn mẫu. Không phải vì khuôn mẫu tốt, mà vì khuôn mẫu làm họ bớt sợ.

Nỗi sợ lớn nhất của người trưởng thành không phải thất bại, mà là rơi vào trạng thái không biết điều gì sẽ xảy ra tiếp theo. Trạng thái ấy khiến bạn hoài nghi chính mình, nghi ngờ quyết định, bám lấy ý kiến đám đông, và dễ dàng đánh đổi tự do để lấy cảm giác “ổn định”. Nhưng nếu bạn để ý, những người có bước tiến vượt bậc đều từng sống một thời gian dài trong sự mơ hồ triệt để. Họ không chắc sẽ thành công, không rõ hướng đi có đúng, và chẳng ai vỗ vai khen họ cả. Họ chỉ tiếp tục – dù chưa thấy gì phía trước.

Thế giới thật ra không ổn định như ta tưởng. Mọi hệ thống rồi cũng đổi thay. Công việc ổn định nhất rồi cũng có biến động. Người bạn dựa vào rồi cũng có lúc không ở đó nữa. Cuối cùng thì, khả năng sống sót của bạn không phụ thuộc vào việc bạn tránh được bất ổn đến đâu, mà vào việc bạn quen với nó đến mức nào.

Vì thế, thay vì tìm một cuộc sống ổn định hơn, hãy luyện một tâm trí ổn định hơn. Đừng mong thế giới yên bình – hãy học cách đứng yên trong gió lốc. Khi bạn không còn sợ sự bất định, bạn tự do theo đúng nghĩa: không phải vì mọi thứ dễ dàng, mà vì dù khó khăn đến đâu, bạn cũng không lùi bước.

(TLH.ĐĐ)

THU NHẬP 63–65 TRIỆU/THÁNG MỚI ĐỦ MUA CHUNG CƯ TẠI HÀ NỘI GIÁ 75 TRIỆU/M²

Ta sẽ cùng tính một cách thực tế với giá 75 triệu/m² – tương đương với mặt bằng chung cư trung cấp (thấp nhất) ở Hà Nội năm 2025.

Dưới đây là 5 phần để bạn dễ theo dõi: giá trị căn hộ, vốn tự có, chi phí vay, thu nhập cần có và thời gian tích lũy.

![]() Giá trị căn hộ

Giá trị căn hộ

Giả định:

• Diện tích căn hộ: 60 m²

• Đơn giá: 75 triệu/m²

Tổng giá trị: 60 × 75 triệu = 4 tỷ 500 triệu đồng

Tổng giá căn hộ: 4,5 tỷ đồng

![]() Vốn tự có và khoản vay

Vốn tự có và khoản vay

Giả định bạn vay 70% và có vốn tự có 30% – mức khá phổ biến khi mua nhà trả góp:

• Vốn tự có (30%) = 4,5 tỷ × 30% = 1,35 tỷ đồng

• Vay ngân hàng (70%) = 4,5 tỷ × 70% = 3,15 tỷ đồng

![]() Giả định khoản vay & trả nợ

Giả định khoản vay & trả nợ

Giả định:

• Kỳ hạn vay: 25 năm

• Lãi suất: 5,5%/năm (theo các gói ưu đãi mua nhà hiện hành tại Vietcombank, BIDV, MB…)

• Hình thức: Trả góp đều theo dư nợ giảm dần

Với công thức trả góp chuẩn (EMI), khoản trả hàng tháng dao động khoảng 18 – 19 triệu đồng/tháng (bao gồm cả gốc và lãi).

Tổng số tiền bạn phải trả trong 25 năm sẽ rơi vào khoảng 5,4 – 5,6 tỷ đồng, tính cả lãi suất.

![]() Thu nhập cần có của hai vợ chồng

Thu nhập cần có của hai vợ chồng

Nguyên tắc an toàn tài chính cho thấy: chi phí trả nợ không nên vượt quá 30–35% tổng thu nhập hàng tháng.

Giả sử lấy mức 30% để “dễ thở” hơn:

Thu nhập cần có = 19 triệu : 0,3 = 63,3 triệu/tháng

Hai vợ chồng nên có tổng thu nhập khoảng 60 – 65 triệu/tháng (tức mỗi người khoảng 30 triệu/tháng).

Nếu thu nhập chỉ ở mức 40 – 45 triệu/tháng, tỷ lệ gánh nợ sẽ tăng lên 45 – 50%, rất dễ “đuối” khi phát sinh chi phí sinh hoạt, nuôi con, y tế hay những rủi ro bất ngờ.

![]() Thời gian cần tích lũy để có vốn tự có 1,35 tỷ đồng

Thời gian cần tích lũy để có vốn tự có 1,35 tỷ đồng

Giả định mức tiết kiệm mỗi tháng và chưa tính lãi:

• 10 triệu/tháng ➜ 11 năm 3 tháng

• 15 triệu/tháng ➜ 7 năm 6 tháng

• 20 triệu/tháng ➜ 5 năm 7 tháng

• 25 triệu/tháng ➜ 4 năm 6 tháng

Nếu số tiền này được đầu tư vào kênh an toàn có lãi suất trung bình 6%/năm (như gửi tiết kiệm hoặc trái phiếu), thời gian có thể rút ngắn thêm 6 – 12 tháng.

Tổng kết:

• Diện tích căn hộ: 60 m²

• Giá trung bình: 75 triệu/m²

• Tổng giá trị: 4,5 tỷ đồng

• Vốn tự có: 1,35 tỷ đồng (30%)

• Khoản vay: 3,15 tỷ đồng (70%)

• Lãi suất: 5,5%/năm, kỳ hạn 25 năm

• Trả hàng tháng: 18 – 19 triệu đồng

• Thu nhập cần có: ≥ 60 – 65 triệu/tháng

• Thời gian tích lũy vốn tự có (tiết kiệm 15 triệu/tháng): khoảng 7,5 năm

Kết luận:

Để mua được căn hộ “trung cấp thấp nhất” tại Hà Nội năm 2025, một cặp vợ chồng cần thu nhập ổn định 63–65 triệu/tháng và 7 năm tích lũy vốn ban đầu.

Con đường đến ngôi nhà mơ ước tuy dài, nhưng hoàn toàn khả thi nếu có kế hoạch tài chính rõ ràng và kỷ luật chi tiêu.

(I.F)

Thua càng nhiều, càng mạnh.

Có bao nhiêu cái thua trên cuộc đời này, làm cho mình không thể bắt đầu lại được?

Khá ít. Và nếu thận trọng, thì né được hết.

Có bao nhiêu cái thua trên cuộc đời này, mà mình không mất gì cả?

Vô số. Và rất nhiều trong số đó làm mình mạnh lên.

Đó là mỗi vài lần xin việc thất bại bạn lại hiểu nhà tuyển dụng hơn.

Đó là sau vài chục content flop bạn lại có nhiều ý tưởng thu hút khán giả hơn.

Đó là sau vài năm đầu tư bạn bắt đầu có sense về thị trường hơn.

Đó là sau vài trăm lần giao tiếp bạn bắt đầu hiểu mọi người hơn.

Đó là sau vài nghìn lần mở lời, bạn bắt đầu hiểu khách hàng hơn…

Lúc bắt đầu, hãy có một phương pháp nhất định. Cái này đọc sách, hoặc hỏi những người thành công sẽ có.

Không phải làm theo là thành công ngay, nó phải trải qua luyện tập và cố gắng từng ngày.

Trong đó có thất bại, cay đắng, nhục và quê.

Thử một thứ một vài lần hoặc sau một thời gian không ăn thua, thì hỏi lại, hoặc thử cái khác.

Taleb có câu nói, tôi không chắc nguyên văn, là: “Sự học chỉ diễn ra khi bạn chấp nhận rủi ro”.

"Rủi ro" theo ngôn ngữ bình dân, là “thất bại”, “mất mát”, và “thua thiệt”.

Vậy nên.

Thua càng nhiều, học càng nhiều.

(N.B.T)