Có một cảnh tượng lặp đi lặp lại trên thị trường tài chính mà hầu như ai cũng từng chứng kiến: tin xấu xuất hiện, giá cổ phiếu lao dốc, bảng điện đỏ rực, và hàng loạt nhà đầu tư vội vã bán tháo như thể chỉ chậm một nhịp thôi là mọi thứ sẽ sụp đổ hoàn toàn.

Nhiều người nghĩ đó là phản ứng hợp lý. Nhưng thực ra, rất nhiều lần, đó không phải là đầu tư. Đó là bản năng sinh tồn nguyên thủy đang chiếm quyền điều khiển.

Mohnish Pabrai chỉ ra một sự thật rất đáng suy ngẫm: phần lớn những quyết định bán tháo tệ hại nhất không đến từ phân tích sai báo cáo tài chính, mà đến từ việc con người nhầm lẫn giữa “rủi ro” và “tính bất định”.

Và cái giá của sự nhầm lẫn ấy thường là: bán đi viên kim cương chỉ vì nó đang nằm trong bóng tối.

1.Vì sao nhà đầu tư hoảng loạn? Vì não bộ không được sinh ra cho thị trường chứng khoán

Về mặt sinh học, bộ não của chúng ta không được thiết kế để xử lý bảng giá chứng khoán. Nó được thiết kế để giúp tổ tiên loài người sống sót trước hiểm nguy.

Hàng triệu năm tiến hóa đã lập trình chúng ta theo một cơ chế rất đơn giản: khi nghe thấy tiếng sư tử gầm, đừng đứng đó phân tích. Hãy chạy ngay.

Cơ chế ấy rất hữu ích trong rừng sâu. Nhưng trên thị trường tài chính, nó lại trở thành một cái bẫy.

Khi cổ phiếu giảm mạnh, khi tin xấu phủ kín truyền thông, khi ai cũng nói về nguy cơ sụp đổ, bộ não nguyên thủy lập tức diễn giải đó như một mối đe dọa sinh tồn. Nó thúc giục ta làm một việc duy nhất: thoát ra thật nhanh để chấm dứt cảm giác đau đớn.

Thế là nhà đầu tư bán.

Không phải vì họ đã thẩm định lại giá trị doanh nghiệp.

Không phải vì luận điểm đầu tư đã sai.

Mà vì họ muốn xóa đi cảm giác sợ hãi đang gặm nhấm trong đầu.

Đó là lý do rất nhiều người luôn mua trong hưng phấn và bán trong hoảng loạn. Họ không ra quyết định bằng lý trí, mà bằng một hệ thần kinh đang báo động đỏ.

2.Sai lầm đắt giá nhất của Phố Wall: coi bất định là rủi ro

Đây là điểm mấu chốt trong tư duy Dhandho.

Phố Wall ghét sự mờ mịt. Hễ tương lai trở nên khó đoán, thị trường thường phản ứng bằng cách trừng phạt giá cổ phiếu thật mạnh. Nhưng vấn đề là: một tương lai không rõ ràng không đồng nghĩa với nguy cơ mất vốn vĩnh viễn.

Hai khái niệm này khác nhau rất xa.

Rủi ro là khi bạn có khả năng mất tiền thật sự, mất vốn vĩnh viễn, không lấy lại được.

Còn tính bất định là khi bạn không biết chính xác điều gì sẽ xảy ra tiếp theo, dù kết cục cuối cùng chưa chắc đã xấu.

Nói cách khác, bất định là sương mù. Rủi ro là vực thẳm.

Thị trường thường nhìn thấy sương mù và hoảng hốt hét lên rằng phía trước là vực thẳm. Chính sự nhầm lẫn đó tạo ra những đợt bán tháo vô lý, đẩy giá tài sản xuống thấp hơn rất nhiều so với giá trị thực.

Và nghịch lý đẹp nhất trong đầu tư giá trị nằm ở đây: thời điểm lý tưởng nhất để đầu tư thường không phải khi mọi thứ rõ ràng, mà là khi rủi ro thấp nhưng bất định lại cao.

Bởi khi đó, đa số đã bỏ chạy. Giá đã bị đạp xuống. Và cơ hội bắt đầu xuất hiện cho những người đủ bình tĩnh để phân biệt đâu là nguy hiểm thật, đâu chỉ là nỗi sợ phóng đại.

3.Những món hời khổng lồ thường sinh ra từ nỗi sợ tập thể

Pabrai đưa ra nhiều ví dụ kinh điển cho thấy thị trường đã nhiều lần phản ứng thái quá trước sự bất định.

Stewart Enterprises, một công ty trong ngành dịch vụ tang lễ, từng bị Phố Wall xem như sắp phá sản vì gánh nợ lớn. Cổ phiếu rơi từ 28 đô la xuống dưới 2 đô la. Thị trường nhìn thấy tương lai mờ mịt và lập tức kết án tử hình cho doanh nghiệp.

Nhưng Pabrai nhìn theo cách khác. Ông thấy ngành tang lễ có dòng tiền ổn định, tài sản hữu hình lớn và công ty hoàn toàn có thể bán bớt tài sản để giảm nợ. Tức là sự bất định thì cao, nhưng rủi ro mất vốn thực sự lại rất thấp. Khi công ty xử lý được nút thắt nợ vay, cổ phiếu bật mạnh trở lại.

Điều tương tự xảy ra với Frontline, công ty vận tải dầu. Khi giá thuê tàu giảm thê thảm, cổ phiếu lao dốc từ 15 xuống 3 đô la. Thị trường lại hoảng loạn vì bức tranh ngắn hạn quá xấu.

Nhưng Pabrai tính ra rằng ngay cả trong kịch bản tệ, giá trị thanh lý của công ty vẫn cao hơn đáng kể so với giá cổ phiếu lúc đó. Tức là thị trường đang bán tháo một tài sản có lớp đệm an toàn rất dày, chỉ vì họ không chịu nổi sự mơ hồ của tương lai. Khi chu kỳ ngành quay đầu, khoản đầu tư ấy mang lại mức sinh lời khổng lồ.

Hay như Level 3 Communications trong đống đổ nát sau bong bóng dot-com. Trái phiếu của công ty bị bán xuống mức rẻ mạt vì ai cũng tin doanh nghiệp sắp cạn tiền. Nhưng Buffett và Pabrai lại nhìn thấy điều ngược lại: lượng tiền mặt lớn, khả năng trả lãi còn đủ lâu, và ban lãnh đạo có sự trung thực hiếm có. Trong mắt đám đông, đó là một vụ nổ chậm. Trong mắt nhà đầu tư Dhandho, đó là một bất định có thể đo lường được với biên an toàn rất lớn.

Điểm chung của những thương vụ này là gì?

Không phải “mua rẻ” theo kiểu đơn giản. Mà là dám đứng yên khi thị trường đang bỏ chạy, bởi họ hiểu rằng đám đông đang sợ sự mờ mịt, chứ không hẳn đang đối diện với rủi ro thật sự.

4.Bản lĩnh đầu tư không nằm ở việc đoán đúng tương lai, mà ở việc chịu được sự mơ hồ

Nhiều nhà đầu tư cứ nghĩ muốn thành công thì phải dự báo chính xác tương lai doanh nghiệp, tương lai ngành, tương lai kinh tế. Nhưng trên thực tế, điều đó gần như bất khả.

Thứ bạn thật sự cần không phải là khả năng đoán chắc. Mà là khả năng sống chung với sự chưa chắc chắn mà không đánh mất lý trí.

Bởi thị trường luôn có những giai đoạn rất ồn ào, rất đáng sợ, rất mơ hồ. Nếu cứ đòi mọi thứ phải sáng rõ mới dám hành động, bạn sẽ thường chỉ mua khi cơ hội đã qua đi. Ngược lại, nếu cứ thấy sương mù là bán tháo, bạn sẽ liên tục trao tài sản giá rẻ cho những người điềm tĩnh hơn mình.

Nhà đầu tư xuất sắc không phải người không thấy sợ. Mà là người hiểu nỗi sợ của mình đến từ đâu, rồi không để nó điều khiển quyết định.

5.Để không bị “tiếng sư tử gầm” dắt mũi

Để chống lại bản năng bán tháo phi lý trí, Pabrai đưa ra một nguyên tắc rất đáng suy ngẫm: đừng vội bán một cổ phiếu đang lỗ trong vòng 2-3 năm kể từ lúc mua, trừ khi giá trị nội tại của doanh nghiệp thực sự bị suy giảm vĩnh viễn.

Vì sao là 2-3 năm?

Vì doanh nghiệp không thay đổi bản chất chỉ trong vài ngày đỏ lửa trên bảng điện. Những vấn đề vận hành, gánh nặng nợ vay, chu kỳ ngành hay sai lầm chiến lược đều cần thời gian để bộc lộ rõ và cũng cần thời gian để được sửa chữa. Thị trường có thể phản ứng trong vài giờ. Nhưng sự thật kinh doanh thường cần vài quý, thậm chí vài năm mới hiện ra đầy đủ.

Khoảng 2-3 năm ấy chính là vùng đệm giúp nhà đầu tư không bị cuốn theo cảm xúc nhất thời. Nó buộc bạn phải tự hỏi:

Liệu doanh nghiệp đang xấu đi thật, hay chỉ là thị trường đang mất kiên nhẫn?

Liệu đây là rủi ro mất vốn, hay chỉ là bất định chưa được giải quyết?

Đó là câu hỏi tách biệt người đầu cơ phản xạ bằng cảm xúc với người đầu tư bằng tư duy.

Trên thị trường, những sai lầm đắt giá nhất thường không đến từ việc thiếu thông minh. Chúng đến từ việc phản ứng quá nhanh với nỗi sợ.

Chúng ta nghe “tiếng sư tử gầm” từ tin tức, từ bảng điện, từ đám đông hoảng loạn… rồi vội vàng bán đi một tài sản chỉ vì tương lai của nó tạm thời trở nên khó đoán.

Nhưng đầu tư chưa bao giờ thưởng lớn cho người phản xạ nhanh nhất.

Nó thưởng cho người phân biệt được đâu là hiểm họa thật, đâu chỉ là sự mơ hồ khiến đám đông mất bình tĩnh.

happylive

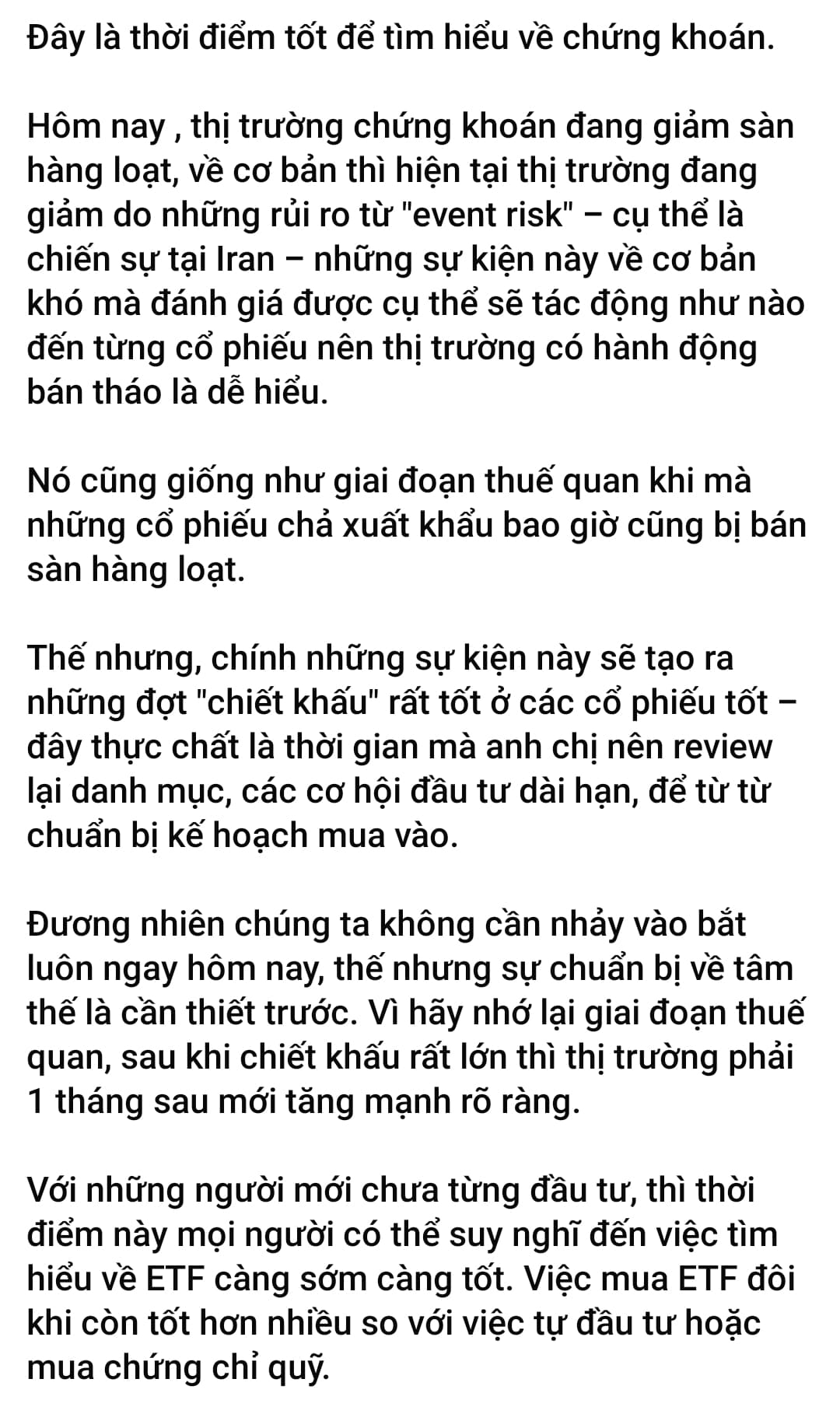

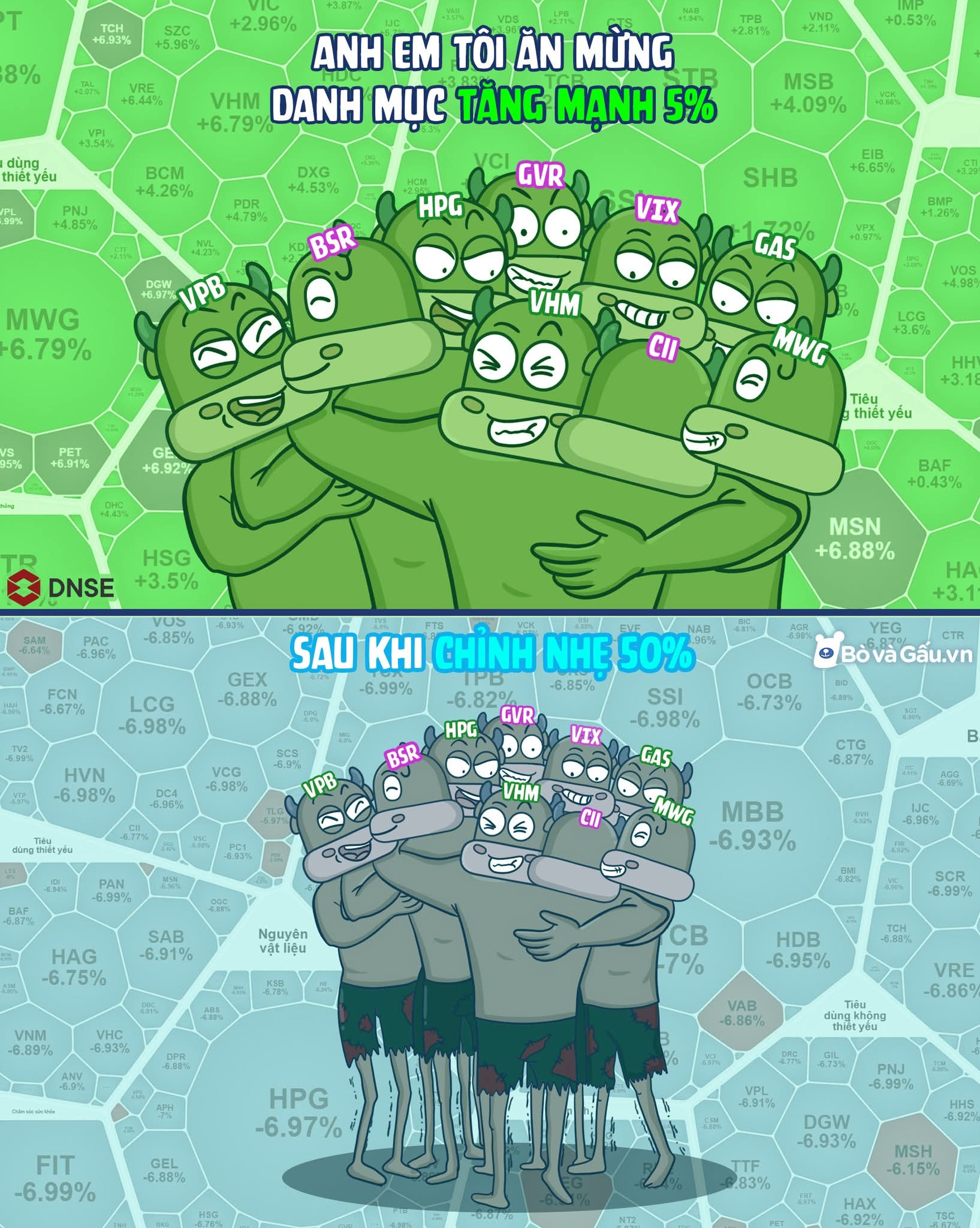

2 phiên trước thì sàn hàng loạt tranh bán , ước gì có người mua hộ để thoát hàng…

Bây giờ lại tranh nhau mua thậm chí mua cả giá tím cao nhất

Chứng cháo làm chúng ta hỗn loạn, thời kì sáng tối mập mờ như cafe chòi, vĩ mô sáng tốt chiều xấu, chiến sự đấu VÕ MỒM nước bọt với nhau…

Lãnh đạo đua nhau mua vào cứu giá còn cổ đông thì tháo chạy.

Người người chuẩn bị làm việc online do không có xăng di chuyển, nhà nhà lại mở app chơi chứng.

N C

Giá xăng dầu tăng, bất ổn, thật ra không phải như vậy…

Như bao lần trước, tôi thấy bất ổn, sợ thiếu xăng để đi, sợ xăng tăng quá ta mua trễ sẽ đắt, ta không tranh mua, tranh trữ sẽ bị thua thiệt, đắt hơn người khác…

và từ các suy nghĩ đó sẽ thôi thúc tôi chạy ra đổ đầy bình, có thể mua trữ hay gì đó, rồi hả hê nếu thấy mình tính toán hay, được lợi hơn vài trăm nghìn, hay thấy khổ sở, bứt rứt nếu thấy mình yếu kém, bị mắc hơn vài chục nghìn… rồi tự trách mình nếu mình khôn hơn, nhanh tay hơn thì đã không mất tiền như vậy, rồi đâm ra bực dọc, bực tức nhà nước, giận mấy đứa đánh nhau…vân…vân…

Và ta luôn sẽ bị cuốn vào các vòng xoáy đầy bất an, toan tính, hơn thua … và sau cùng thấy cuộc sống này sao bất an, tệ hại…

Thật ra thì mọi chuyện không như tâm ta nghĩ, ta cứ sống thật bình thường, xăng tăng thì ta trả tăng, đi ít lại, không có xăng thì ta đi bộ, hết tiền thì giảm tiêu dùng lại, hay chịu khó làm thêm việc để bù vào… mọi chuyện cũng chỉ là thay đổi 5-10% gì đó trong cuộc sống ta thôi, đâu có đáng để ta Bất An và rối loạn cả tâm trí và đời sống như vậy…

Đó không phải bới giá xăng, mà do Tâm ta Bất An mà thôi, tâm ta như mặt nước đang sóng sánh, chỉ cần 1 viên đá nhỏ cũng làm nước tung toé lên. Còn tâm ta bình yên như mặt hồ, 1 viên đá nhỏ cũng chỉ làm gơn lăn tăn rồi tan ra mà thôi…

Soi rọi sâu hơn, nguồn cơn của Tâm Bất An của ta cũng do ta mong cầu nhiều quá, ta sợ Xăng Tăng sẽ ảnh hưởng đến những gì ta mong muốn, những kế hoạch ta sẽ bị ảnh hưởng…cho nên càng mong cầu tâm sẽ càng bất ổn,. không thể nào khác đi được!

Thấy được Buông được, ta sẽ thấy cuộc đời này vẫn rất đẹp với những thay đổi của nó mà ta gọi là Biến Cố hay Bất Ổn nghe rất tiêu cực, nó chỉ là những biến đổi bình thường, nhưng không như ý ta thì ta gọi nó là Bất Ổn, vậy có phải chính ta làm khổ chính mình hay không…

Đơn giản vậy thôi, mọi thứ vẫn sẽ xảy ra, ngay cả đến điều quý nhất là Sống Chết của ta, ta còn không quản được, thì mọi việc thay đổi thế gian này có còn quá quan trọng hay không…!

Vậy tại sao ta không vui sống với những biến đổi rất bình thường hàng ngày này!

![]()

![]()

![]() Năng Lượng Tích Cực

Năng Lượng Tích Cực ![]()

![]()

![]()

HPS

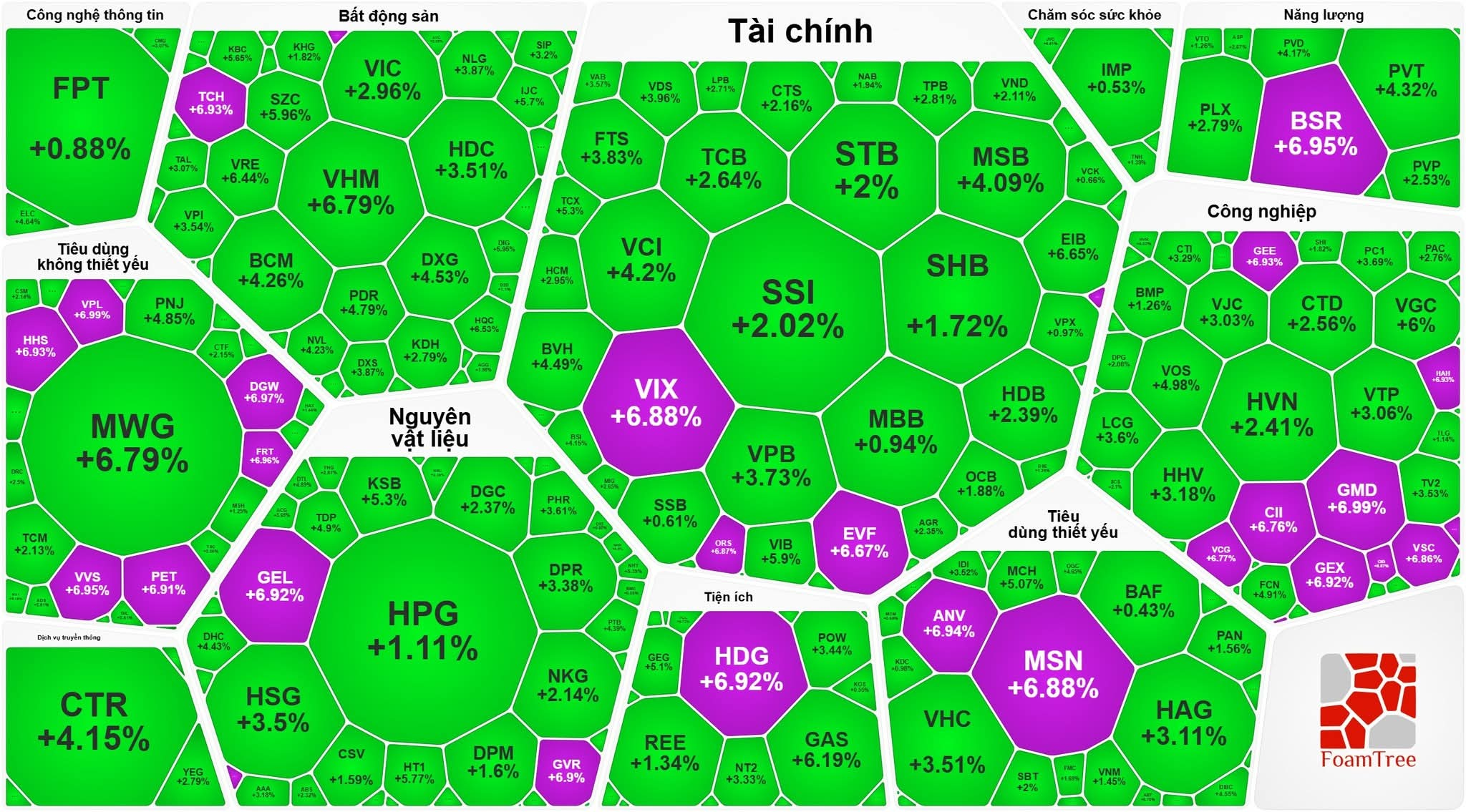

“Tái sinh” rực rỡ, VN-Index lấy lại thành công mốc 1700, rừng hoa tím lan tỏa khắp toàn thị trường.

V.stocks

TĂNG NHƯ TÊN LỬA, GIẢM NHƯ LÔNG CHIM.

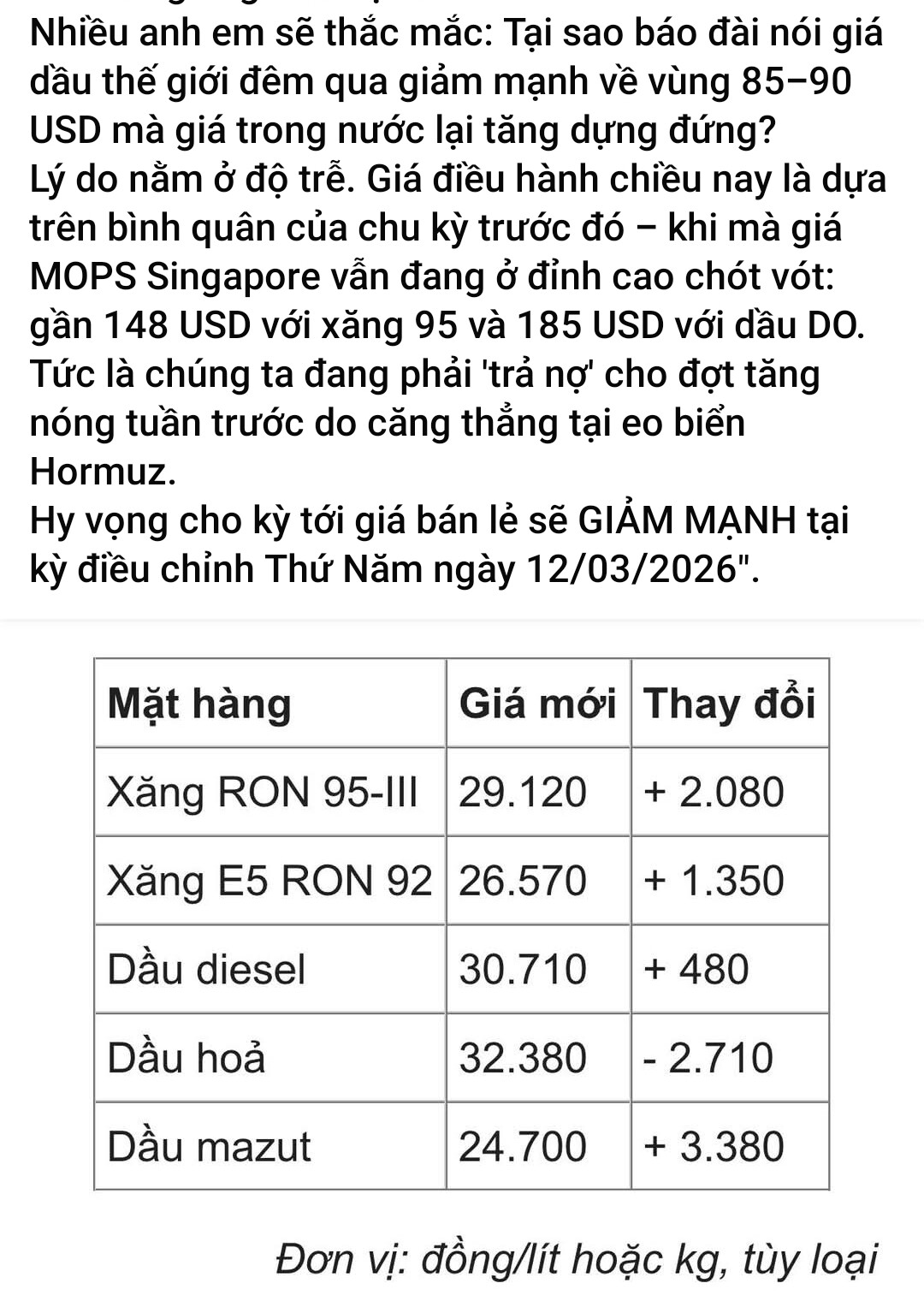

Thắc mắc vì sao giá Dầu thô tăng thì giá xăng dầu tăng ngay, nhưng khi giá Dầu thô giảm thì giá xăng dầu bán lẻ lại giảm chầm chậm.

Trong kinh tế, cái này gọi là Asymmetric Price Transmission.

Truyền dẫn giá bất đối xứng (đôi khi được viết tắt là APT và được gọi một cách không chính thức là hiện tượng “tên lửa và lông vũ”, còn được gọi là chuyển chi phí bất đối xứng) đề cập đến một hiện tượng định giá xảy ra khi giá ở hạ nguồn phản ứng theo những cách khác nhau trước các thay đổi giá ở thượng nguồn.

Ví dụ đơn giản nhất là khi giá thành phẩm tăng lên nhanh chóng bất cứ khi nào giá đầu vào tăng, nhưng lại mất nhiều thời gian để giảm xuống sau khi giá đầu vào giảm.

Dầu nó đi từ Khai thác, qua chế biến, vận chuyển/phân phối, rồi mới tới bán lẻ.

Khi giá dầu thô tăng vọt, các chủ cây xăng hiểu rằng lô hàng nhiên liệu tiếp theo mà họ nhập về sẽ đắt hơn đáng kể; để có đủ tiền nhập lô hàng đắt đỏ kế tiếp đó, họ tăng giá ngay lập tức. Nếu không làm vậy, họ có thể không có đủ “vốn lưu động” để đổ đầy lại các bồn chứa của mình.

Khi giá dầu giảm, họ vẫn đang tồn một bồn đầy xăng được mua với mức giá cao trước đó. Nếu cắt giảm giá quá nhanh, họ sẽ phải bán lượng hàng tồn kho đó với mức giá lỗ.

Ngoài ra, cũng có 1 yếu tố tâm lý.

Các công ty rất nhanh chóng tăng giá khi chi phí sản xuất tăng, nhưng lại chậm trễ trong việc hạ giá xuống khi chi phí giảm.

Các nhà nghiên cứu đã kết hợp các nguyên lý từ kinh tế học vĩ mô và tâm lý học hành vi để hiểu rõ hơn về quy luật này. Nghiên cứu của họ chỉ ra rằng, khi chi phí tăng lên, các công ty cảm thấy buộc phải tăng giá để duy trì biên lợi nhuận dương.

Tuy nhiên, họ không muốn hạ giá khi chi phí giảm vì khách hàng, vốn đã quen với mức giá cao hơn, có xu hướng trung thành với cùng một thương hiệu mà không cần suy nghĩ quá nhiều. Việc hạ giá có thể làm khách hàng sực tỉnh khỏi thói quen đó và khiến họ bắt đầu cân nhắc các thương hiệu khác nhau.

V.D.T

Cuộc chiến quan trọng nhất sắp tới ở Iran sẽ là cuộc chiến Mỹ mở lại eo biển Hormuz mà Iran đang phong toả.

Dưới con mắt của một người đầu tư, việc phán đoán cuộc chiến này thành công hay thất bại sẽ dẫn đến việc bạn sẽ đặt tiền của mình vào đâu.

Nếu bạn nghĩ Mỹ sẽ thành công mở lại eo biển Hormuz thì giá dầu sẽ rớt và cổ phiếu sẽ lên. Bạn nên dồn tiền mua cổ phiếu.

Nếu bạn nghĩ Mỹ sẽ thất bại dẫn đến giá dầu to the moon còn cổ phiếu sẽ sập sàn. Bạn nên dồn tiền mua các hợp đồng tương lai của dầu.

Nếu bạn có skin in the game thì tự nhiên bạn phải nghiêm túc phân tích đàng hoàng. Còn nếu nói dóc thì nói sao cũng được.

Sau 10 ngày của cuộc chiến, Iran chỉ còn phóng tầm 10% số lượng tên lửa và 20% số lượng drone so với ngày đầu của cuộc chiến. Điều này chứng tỏ năng lực quân sự của Iran đã bị triệt tiêu gần hết.

Trong khi đó liên quân Mỹ-Israel ngày càng tăng cường độ không kích. Hạm đội của châu Âu dẫn đầu là Pháp đang tiến về khu vực chiến sự, Anh cũng sẽ điều động hạm đội của mình đến để bảo vệ lợi ích của họ. Do đó khả năng liên quân Mỹ và đồng minh mở lại eo biển Hormuz là khả thi.

Thêm vào đó các quốc gia Ả Rập vùng Vịnh có rất nhiều khả năng là sẽ tham gia vào việc mở lại eo biển Hormuz này vì đó là huyết mạch kinh tế của họ. Nền kinh tế của các nước này phụ thuộc rất nhiều vào dầu mỏ. Nếu không chuyên chở được dầu ra khỏi vịnh thì thiệt hại kinh tế sẽ rất lớn. Hơn nữa, 10 ngày nay họ bị Iran không kích gây ra nhiều thiệt hại nên cũng khó có thể ngồi yên chờ bị bắn hoài được. Năng lực quân sự của những nước này cộng lại cũng là một thế lực mạnh.

Như vậy trận chiến mở lại eo biển Hormuz sẽ là Mỹ + Israel + Pháp + Anh + các nước vùng Vịnh chống lại một Iran đã kiệt sức.

China có khả năng rất cao sẽ không giúp Iran trong trận này. China phụ thuộc rất nhiều vào dầu khí đi qua eo biển Hormuz nên cũng không muốn tuyến này bị phong toả.

Chỉ có Nga là có động cơ giúp Iran phong toả eo biển Hormuz vì Nga bán dầu sẽ hưởng lợi khi giá cao và nguồn dầu khan hiếm. Tuy nhiên ông Trump vừa mới alo với ông Putin 1 tiếng đồng hồ. Sau đó Mỹ tăng cường không kích Iran. Không biết là Nga đã nhận được cái deal gì từ Mỹ để bán Iran hay không?

Từ những phân tích trên ta có thể thấy khả năng Mỹ mở lại được eo biển Hormuz là rất cao. Thế nên tiền của tui bây giờ nằm ở cổ phiếu chứ không nằm ở hợp đồng dầu.

HDNN

Cuộc chiến Iran không chỉ làm tăng vọt giá dầu.

Giá phân bón cũng đang tăng mạnh, ảnh hưởng đến urê, amoniac và các hóa chất khác cần thiết cho sản xuất lương thực.

Mùa gieo trồng vụ xuân sắp bắt đầu, đây là thời điểm nông dân cần phân bón nhất.

Những dấu hiệu ban đầu cho thấy tình hình này có thể còn tồi tệ hơn cả đợt tăng đột biến năm 2022, điều đó có nghĩa là hóa đơn mua thực phẩm của bạn sắp tăng cao hơn rất nhiều.

Nguồn: Bloomberg Dfund

Một phần ba lượng phân bón thương mại toàn cầu đi qua eo biển Hormuz. Eo biển này đã bị đóng cửa. Không ai bàn về tương lai của ngành lương thực.

Urê, hợp chất nitơ cung cấp chất dinh dưỡng cho một nửa sản lượng cây trồng trên toàn cầu, đã đạt mức 584,50 đô la Mỹ/tấn vào ngày 9 tháng 3. Tăng 29% trong vòng mười một ngày. Tăng 52% so với cùng kỳ năm ngoái. Mức giá cơ sở trước chiến tranh là 470 đô la Mỹ.

Giá urê vận chuyển bằng sà lan tại New Orleans tăng vọt lên 520-550 đô la Mỹ.

DAP, phân bón phốt phát, tăng lên 655 đô la Mỹ/tấn, tăng 30 đô la Mỹ chỉ trong một tuần.

Cơ chế này hoàn toàn giống với dầu mỏ.

Iran xuất khẩu từ 10 đến 12% lượng urê toàn cầu. Nguồn cung đó hiện đang bị gián đoạn. Nhà máy Ras Laffan của Qatar, một trong những cơ sở sản xuất nitơ lớn nhất thế giới, đã tuyên bố bất khả kháng vào ngày 2 tháng 3 sau khi ngừng sản xuất.

Vùng Vịnh và Trung Đông chiếm từ 34 đến 50% tổng lượng urê được giao dịch toàn cầu và từ 25 đến 35% tổng lượng phân bón nitơ được giao dịch theo khối lượng. Vận tải đường thủy qua eo biển Hormuz đã sụp đổ từ 70 đến 75%. Bảy câu lạc bộ bảo hiểm P&I đã hủy bỏ bảo hiểm rủi ro chiến tranh hàng hải cho tàu chở dầu cũng hủy bỏ bảo hiểm cho tàu chở phân bón. Cách tính toán Solvency II cũng tương tự. 31 đơn vị tự trị của IRGC mà không công ty bảo hiểm nào có thể mô phỏng được cũng giống nhau.

Thời gian khôi phục cũng từ 12 đến 24 tháng.

Phân bón không vận chuyển được vì các tàu chở hàng không thể mua bảo hiểm. Các tàu chở hàng không thể mua bảo hiểm vì các chuyên gia tính toán bảo hiểm không thể định giá 31 tác nhân gây rủi ro độc lập. Phân bón không vận chuyển được sẽ không đến được đất. Đất không nhận được nitơ sẽ không sản xuất được ngũ cốc. Ngũ cốc không được sản xuất sẽ làm tăng giá bánh mì ở Cairo, Lagos, Dhaka và Jakarta.

Ấn Độ nhập khẩu hơn 40% urê từ Trung Đông. Nguồn cung này hiện đang bị cắt giảm. Bộ Phân bón đã viện dẫn quyền khẩn cấp vào ngày 5 tháng 3 và ra lệnh cho tất cả các nhà máy lọc dầu trong nước tối đa hóa sản lượng bằng cách chuyển hướng propan và butan. Petronet LNG tuyên bố bất khả kháng đối với việc nhập khẩu từ Qatar, làm giảm nguồn khí đốt cần thiết cho các nhà máy sản xuất phân bón trong nước. Ấn Độ đang mất cả phân bón nhập khẩu và khí đốt cần thiết để tự sản xuất. Mùa gieo trồng vụ xuân đạt đỉnh điểm vào tháng 3 và tháng 4. Thời điểm gieo trồng rất quan trọng.

Mô hình hiệu chỉnh của Ngân hàng Thế giới ước tính rằng cứ mỗi 1% tăng giá phân bón sẽ dẫn đến mức tăng 0,45% giá các mặt hàng lương thực. Giá urê đã tăng 29% trong mười một ngày. Chỉ số giá lương thực của FAO đạt 125,3 vào tháng Hai, tăng 0,9% so với tháng Giêng, mức cao nhất trong bốn tháng, và đó là trước khi sự đóng cửa hoàn toàn eo biển Hormuz được ghi nhận trong dữ liệu. Số liệu tháng Ba và tháng Tư sẽ phản ánh sự lan truyền này. Đến khi các số liệu được công bố, mùa gieo trồng đã kết thúc.

Cuộc khủng hoảng dầu mỏ đã được phản ánh vào giá cả. Giá dầu Brent giảm từ 119,50 đô la xuống còn 91,88 đô la và mọi sàn giao dịch trên toàn thế giới đều phải tính toán lại.

Còn cuộc khủng hoảng phân bón thì vô hình. Nó diễn ra chậm hơn. Nhưng tác động lại mạnh mẽ hơn. Và nó không đến dưới dạng giá cả trên màn hình Bloomberg mà là sự sụp đổ năng suất trên các cánh đồng khắp Nam Á và châu Phi cận Sahara, nơi những người nông dân tự cung tự cấp chưa từng nghe đến Solvency II nhưng sẽ phải trả giá bằng nạn đói.

Eo biển này vận chuyển dầu mỏ. Dầu mỏ là chủ đề nóng hổi.

Eo biển này cũng vận chuyển nitơ. Nitơ tạo ra lương thực. Và lương thực thì không đến.

(Dfund)

HHS, TCH cùng tím trần là có nguyên do