Tổng thống Mỹ Trump hôm 2/4 đã chia sẻ đoạn video ghi lại cảnh một phần của cây cầu treo B1 cao 136m, trị giá 400 triệu USD, mới được xây dựng giữa thủ đô Tehran và thành phố Karaj của Iran, sụp đổ một cách thảm khốc xuống đường bên dưới, tạo nên cột khói đen bốc lên cao.

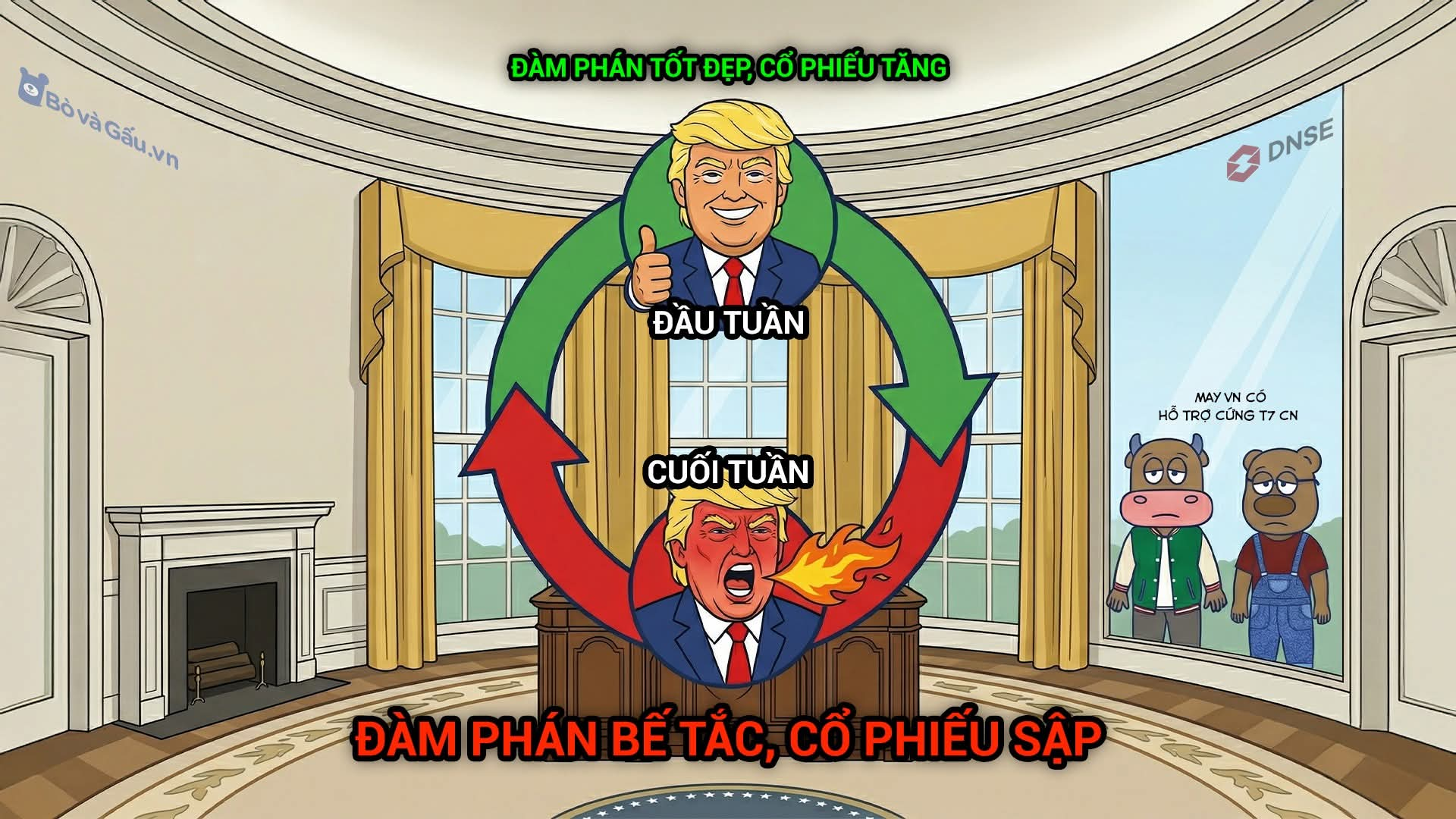

BÌNH QUÂN GIÁ XUỐNG: “LIỀU THUỐC ĐỘC” NÚP BÓNG CHIẾN LƯỢC MUA GIA TĂNG KHI GIÁ RẺ.

Bạn vừa mua một cổ phiếu ở giá 50.000đ, nhưng chỉ vài phiên sau, thị trường “dội gáo nước lạnh” khiến nó rơi về 40.000đ.

Giữa lúc tâm lý đang xáo trộn, bạn nhận được lời khuyên “ngọt ngào” từ các hội nhóm hoặc môi giới: “Doanh nghiệp tốt mà, chỉ là rung lắc kỹ thuật thôi. Mua thêm đi để hạ giá vốn xuống 45.000đ, chỉ cần giá hồi nhẹ là bạn về bờ ngay!”

Nghe có vẻ rất logic và đầy hy vọng, đúng không?

Khoan hãy hành động.

Đừng vội vàng ném thêm tiền vào “đám cháy”. Hãy giữ chặt những đồng vốn xương máu của bạn.

Tại sao Bình quân giá xuống lại là con đường ngắn nhất dẫn đến thảm họa?

Trong cuốn sách “bản lề” Phù thủy giao dịch chứng khoán", Mark Minervini đã vạch trần một sự thật tàn khốc: Việc ném thêm tiền vào các vị thế thua lỗ chính là liều thuốc độc cho cả tài khoản lẫn tâm lý của bạn.

1.Bạn đang nhân đôi rủi ro trên một quyết định SAI

Khi bạn tăng gấp đôi khối lượng vào một cổ phiếu đang lỗ, thực chất bạn đang “đặt cược” lớn hơn vào một sai lầm. Nếu giá tiếp tục lao dốc về 30, 20 rồi 10… mức thua lỗ sẽ phình to theo cấp số nhân.

Ngay cả bậc thầy như Mark Minervini, thuở mới vào nghề, cũng từng nếm trái đắng khi trung bình giá một cổ phiếu rớt từ 18$ xuống 12$, để rồi bất lực nhìn nó về đáy 1$. Đó là bài học đắt giá mà ông không bao giờ muốn bạn lặp lại.

2.“Rẻ” luôn có thể rẻ hơn nữa

Một cổ phiếu rơi từ 100$ xuống 25$ (mất 75% giá trị) thường khiến nhà đầu tư nghiệp dư cảm thấy “quá rẻ để mua”. Nhưng hãy nhớ: Nếu bạn mua ở 25$ và nó giảm tiếp về 6$, bạn lại mất thêm 75% trên số vốn mới.

Thị trường không rơi vô cớ. Khi giá lao dốc thẳng đứng, đó là dấu hiệu dòng tiền lớn Smart Money đang tháo chạy.

Đừng cố gắng trở thành “người hùng” đơn độc trước mũi tàu hỏa.

3.Sự khác biệt giữa Nhà giao dịch Chuyên nghiệp và Kẻ nghiệp dư

Kẻ nghiệp dư: Thấy giá giảm là mua gia tăng trung bình giá với hy vọng về bờ nhanh.

Phù thủy chứng khoán: Chỉ giải ngân thêm khi cổ phiếu đang tăng giá và vị thế đầu tiên đã có lãi. Họ chỉ đứng về phía kẻ chiến thắng, không bao giờ bầu bạn với kẻ thua cuộc.

Đừng thỏa hiệp với giá cả rồi “đốt cháy” túi tiền của bạn.

Cố gắng bắt đáy một cổ phiếu đang rơi tự do chẳng khác nào đưa tay ra chụp một con dao sắc lẹm.

Đừng biến một khoản lỗ nhỏ 7-10% (vốn có thể cắt bỏ dễ dàng) thành một “vết thương chí mạng” kẹp hàng 50-70%.

Đừng chỉ vì không chịu thừa nhận mình đã chọn sai thời điểm mà không kiên quyết rời bỏ cutloss.

"Chỉ có những nhà giao dịch thua lỗ mới bình quân giá xuống."

Paul Tudor Jones dán câu này ngay trước bàn làm việc để răn đe bản thân hàng ngày.

Thị trường chứng khoán không có chỗ cho sự ngoan cố. Không để thua lỗ thêm 1 đồng cũng chính là cách bạn đang kiếm được 1 đồng.

Đừng tiếp tục ném vốn vào những vị thế “vô vọng”, đây là lúc bạn cần DỪNG LẠI và NÂNG CẤP lại hệ thống tư duy và giao dịch của mình.

Đừng để thị trường lấy đi thêm bất kỳ đồng nào của bạn nữa.

Happylive

Ngân hàng đang rẻ?

Đúng. Nhưng rẻ theo cách mà thị trường muốn bạn nhìn thấy.

Khi VNINDEX vượt qua đỉnh 2022, trong khi P/B ngành ngân hàng chỉ quanh 1.4 - 1.5 thấp hơn trung bình nhiều năm. Lúc này phản xạ tự nhiên của phần lớn nhà đầu tư là: “Bank đang bị định giá sai, sớm muộn cũng phải chạy.”

Nhưng vấn đề nằm ở chỗ thị trường chưa bao giờ định giá sai một ngành có tính hệ thống như ngân hàng trong một thời gian dài như vậy. Nếu có, nó chỉ sai trong ngắn hạn còn hiện tại, đây là một trạng thái kéo dài và có chủ đích.

1.Cái bẫy lớn nhất theo tôi đánh giá là nhìn P/B như một con số tĩnh

P/B thấp không tự động đồng nghĩa với rẻ, bởi mẫu số book value không phải là một đại lượng bất biến. Giai đoạn 2020 - 2022, hệ thống ngân hàng hưởng lợi từ:

- Tăng trưởng tín dụng mạnh

- Biên lãi ròng (NIM) thuận lợi

- Chu kỳ tài sản, đặc biệt là bất động sản và trái phiếu doanh nghiệp.

Điều đó giúp vốn chủ sở hữu phình to nhanh chóng. Nhưng phần tăng trưởng này không hoàn toàn đến từ chất lượng lợi nhuận bền vững, mà mang yếu tố chu kỳ rõ rệt.

Khi chu kỳ đảo chiều dẫn đến NIM bị nén, chi phí vốn tăng, áp lực nợ xấu tiềm ẩn. Lúc này Book hiện tại có thể đang phản ánh quá khứ “đẹp hơn thực tế tương lai”.

Vì vậy, P/B thấp hôm nay có thể chỉ là kết quả của một mẫu số đang ở vùng “đỉnh mềm”.

2.Thị trường đang định giá lại ROE dài hạn của ngành

P/B không tồn tại độc lập. Nó là hệ quả của các yếu tố như: ROE kỳ vọng, chi phí vốn (cost of equity), tốc độ tăng trưởng dài hạn…

Hiện tại có thể ai cũng đã thấy là cả ba biến số này đều đang bị điều chỉnh:

- ROE tương lai chịu áp lực từ cạnh tranh tín dụng, CASA suy yếu, NIM co lại

- Chi phí vốn tăng lên khi rủi ro hệ thống (đặc biệt liên quan BĐS) chưa được giải quyết triệt để

- Tăng trưởng không còn “dễ dàng” như giai đoạn trước

Do đó, việc P/B bị nén xuống không phải vì thị trường bi quan quá mức, mà vì kỳ vọng về khả năng sinh lời dài hạn của ngành đang bị hạ chuẩn

3.Sự thay đổi vai trò từ “động cơ alpha” thành “tài sản beta”

Trong chu kỳ trước, ngân hàng là ngành dẫn dắt - nơi tạo ra lợi nhuận vượt trội cho danh mục. Hiện tại có thể thấy rõ vai trò đó đang thay đổi. Ngân hàng lúc này đang trở thành Tài sản nền của hệ thống tài chính, là công cụ giữ ổn định chỉ số, không còn là nơi tối ưu để tạo alpha ngắn hạn

Dòng tiền tổ chức vì thế sẽ có xu hướng tìm kiếm cơ hội ở các ngành có câu chuyện mới, trong khi giữ ngân hàng ở trạng thái “ổn định có kiểm soát”

Theo cá nhân tôi đánh giá khi một ngành chuyển từ alpha sang beta định giá sẽ bị nén trong thời gian dài, bất chấp việc nhìn có vẻ “rẻ”.

4.“Nén định giá” là một chiến lược dòng tiền

Sự lệch pha giữa VNINDEX và nhóm ngân hàng không phải là ngẫu nhiên. Đây là biểu hiện của một quá trình: Tách dòng tiền để tối ưu hóa chu kỳ vận hành thị trường. Cụ thể sẽ thấy các hành vi như:

- Kéo chỉ số bằng các nhóm ngành khác

- Giữ ngân hàng trong biên độ thấp để tránh tăng sớm

- Tích lũy dần tài sản lõi với chi phí thấp

Điều này tạo ra một trạng thái mà nhà đầu tư cảm thấy “bank bị bỏ quên”. Nhưng thực chất, nó đang nằm trong vùng kiểm soát chặt chẽ

5.Rủi ro có thể chưa lộ diện đầy đủ

Một yếu tố quan trọng khác là thị trường luôn định giá trước rủi ro, không phải sau khi rủi ro xảy ra. Các biến số cần lưu ý:

- Nợ xấu liên quan bất động sản chưa phản ánh hết

- Các khoản tái cơ cấu có thể quay lại thành áp lực thật

- Trích lập dự phòng chưa đi hết chu kỳ

Do đó, mức P/B hiện tại có thể đang chiết khấu cho những rủi ro mà báo cáo tài chính chưa thể hiện rõ

6.Cách hiểu đúng theo cá nhân tôi đánh giá ngân hàng lúc này là một “quyền chọn dài hạn”

Thay vì coi đây là tài sản định giá tuyến tính, cần nhìn nó như một dạng option nếu xuất hiện các tiêu chí sau:

- Tín dụng phục hồi mạnh

- Chính sách tiền tệ nới lỏng rõ ràng

- Bất động sản quay lại chu kỳ tăng

Lúc này, Ngân hàng sẽ có một pha tăng mạnh, do nền định giá thấp. Còn nếu không giá sẽ tiếp tục đi ngang, lúc này chi phí cơ hội trở thành vấn đề lớn.

7.Sai lầm có thể là phổ biến theo tôi là nếu suy nghĩ mua vì “rẻ”, không phải vì “có catalyst”

Điểm khác biệt giữa retail và dòng tiền lớn nằm ở đây là Retail mua khi thấy rẻ. Còn tổ chức mua khi có yếu tố kích hoạt. Thực tế cho thấy không có dòng tiền, không có xu hướng thì định giá rẻ là vô nghĩa.

8.Tương lai sẽ là cuộc chơi của phân hóa, không phải “sóng ngành”

Chu kỳ trước chứng kiến sự tăng trưởng đồng loạt của nhóm ngân hàng. Chu kỳ tới chắc chắn sẽ khác vì nhóm ngân hàng lúc này sẽ phân hóa CỰC KỲ MẠNH:

- Phân hóa theo chất lượng tài sản

- Phân hóa theo năng lực xử lý nợ

- Phân hóa theo cấu trúc nguồn vốn

Điều đó đồng nghĩa Không còn câu chuyện “mua bank là thắng”, mà là chọn đúng mô hình ngân hàng được CHÍNH SÁCH HƯỚNG VỀ.

(T…T)

Skill

Reskill vs Upskil

Có vẻ 48h đang hết nhanh

Back to the stone age