Thập niên 80-90s thị trường chứng khoán Tokyo từng là thị trường năng động thứ 2 thế giới chỉ sau sàn New York của Mỹ và nên kinh tế Nhật Bản được dự đoán sẽ nhanh chóng vượt mặt Mỹ để trở thành nên kinh tế lớn nhất Thế giới. Nhưng sự đỗ vỡ của bong bóng tài sản và theo sau đó 3 thập kỷ mất mát, những ánh hào quang đó đã lùi xa về quá khứ. Giờ đây, khả năng hồi sinh của nền kinh tế Nhật và thị trường tài chính tại đây có thể sẽ rất gần. Dòng vốn của cả nhà đầu tư nội địa lẫn quốc tế đang quay lại thị trường Nhật Bản…

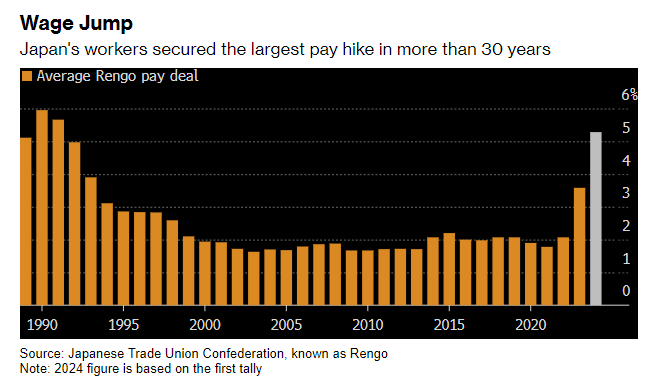

Ngày 19/03, BOJ chính thức quyết định nâng lãi suất cho vay qua đêm ở mức 0-0,1%, tăng một chút so với âm 0,1-0% sau khi Liên đoàn Lao động Nhật Bản (Rengo) thành công đàm phán được mức tăng lương sơ bộ 5.28% tại Shunto, niềm tin về tốc độ lạm phát 2% được duy trì dài hạn sẽ càng ủng hộ quyết định này của BOJ.

Tuy nhiên, sau hơn 3 thập kỷ mất mát, hơn 1 thập kỷ nền kinh tế Nhật Bản đã quen với môi trường lãi suất và cung tiền siêu thả lỏng, thế hệ tài chính mới của Nhật hiện nay có thể sẽ bỡ ngỡ trước sự xoay trục trong chính sách của BOJ. Do vậy, khả năng cao BOJ sẽ phải thận trọng khi dần thay đổi chính sách lãi suất và tiền tệ của mình.

Còn chưa kể, ảnh hưởng của dòng vốn từ Nhật Bản đã cắm rễ sâu rộng trên thị trường tài chính thế giới. Việc BOJ đảo chiều chính sách có thể sẽ tạo ra một sự điều chỉnh lớn tới thị trường vốn toàn cầu trong đó có Việt Nam.

Thập kỷ mất mát: là tên gọi thời kỳ đình trệ kinh tế kéo dài của Nhật Bản suốt thập niên 1990. Sau khi bong bóng tài sản vỡ vào những năm 1990-1991, tốc độ tăng trưởng kinh tế của Nhật Bản thấp hẳn đi. Bình quân hàng năm trong suốt thập niên 1990, tổng sản phẩm quốc nội thực tế của Nhật Bản lẫn tổng sản phẩm quốc dân bình quân đầu người chỉ tăng 0,5%, thấp hơn so với hầu hết các nước công nghiệp tiên tiến khác. Tỷ lệ thất nghiệp gia tăng nhanh qua từng năm.

Lãi suất âm là gì?

Lãi suất âm (Negative interest rate) là một công cụ đặc biệt được các NHTW sử dụng để kích thích hoạt động kinh tế, theo đó lãi suất sẽ ở dưới mức 0%.

- Trong môi trường kinh tế bình thường, NHTW thường áp dụng mức lãi suất dương (NHTW trả lãi suất dương cho các NHTM tương ứng với số tiền mà các NHTM gửi tại NHTW), tuy nhiên trong thời kỳ giảm phát hoặc khủng hoảng, nếu lãi suất đã hạ tới mức gần 0 mà vẫn chưa có hiệu quả, NHTW có thể sử dụng công cụ lãi suất âm để kích thích hoạt động kinh tế.

- Khi chính sách lãi suất âm được áp dụng, các NHTM thay vì nhận được lãi từ khoản dự trữ gửi tại NHTW sẽ phải trả phí gửi tiền cho NHTW. Điều này sẽ khuyến khích các NHTM cho người tiêu dùng và doanh nghiệp vay tiền thay vì tích trữ tiền và người tiêu dùng cũng có xu hướng chi tiêu và đầu tư nhiều hơn.

Những dấu mốc quan trọng trong công cuộc điều hành chính sách tiền tệ Nhật Bản

Nền kinh tế Nhật Bản gặp khủng hoảng thập niên 1990 với bong bóng tài sản tan vỡ (Cho ai muốn tìm hiểu về cuộc khủng hoảng bong bóng tài sản Nhật Bản thập niên 90, bài này mình viết nhiều năm trước) đã để lại hệ lụy giảm tốc suốt nhiều thập niên (thập kỷ mất mát) kéo theo đó là tình trạng giảm phát khiến Nhật Bản nhiều lần rơi vào suy thoái kỹ thuật. Để kích thích nền kinh tế, Ngân hàng Trung ương Nhật Bản (BOJ) đã thực hiện các chương trình kích thích kinh tế như: nới lỏng định lượng (QE) vào năm 2001; Nới lỏng định lượng và định tính (QQE) vào năm 2013… cùng với các gói kích thích kinh tế.

Đến thời điểm năm 2016, dưới tác động tiêu cực từ kinh tế thế giới, kinh tế Nhật Bản tiếp tục gặp nhiều thách thức và rủi ro làm giảm đà phục hồi như chính sách tăng lương chưa được các doanh nghiệp thực hiện; chính sách bảo hộ thương mại diễn ra mạnh tại các nước; nợ công chính phủ ở mức cao… do vậy vẫn còn khá xa vời với mục tiêu đạt được tỷ lệ lạm phát 2%. Vì vậy bên cạnh việc tiếp tục thực hiện các chương trình kích thích kinh tế, kể từ tháng 2/2016, BOJ đã áp dụng chính sách lãi suất âm lần đầu tiên. Cụ thể, lãi suất hàng năm sẽ ở mức -0.1% đối với một số khoản do các thể chế tài chính nắm giữ tại BOJ nhằm khuyến khích đưa lượng tiền này trở lại nền kinh tế thông qua chi tiêu hoặc tái đầu tư. Trong thời gian đầu, khoảng 10,000 tỷ JPY (88 tỷ USD) sẽ áp dụng mức lãi suất trên, chiếm khoảng 4% tổng số tiền trong các tài khoản ngân hàng và BOJ có kế hoạch giữ con số này ở mức từ 10,000 – 30,000 tỷ JPY. Ngoài chính sách lãi suất âm, tháng 9/2016, BOJ cho ra đời một khung chính sách mới là Nới lỏng định lượng và định tính kết hợp kiểm soát đường cong lợi suất (QQE và YCC).

Nới lỏng định lượng (Quantitative Easing – QE): là một chính sách tiền tệ được thực hiện bởi ngân hàng trung ương. Mục đích nhằm gia tăng lượng tiền mặt trong nền kinh tế. Điều này được thực hiện thông qua việc mua lại tài sản tài chính từ thị trường, như trái phiếu chính phủ và trái phiếu doanh nghiệp. Sự tăng cung tiền mặt có thể dẫn đến giảm lãi suất và tăng cường tín dụng. Từ đó kích thích đầu tư, tiêu dùng và hoạt động kinh tế tổng thể. Trước khi QE được áp dụng, các biện pháp tiền tệ truyền thống như điều chỉnh lãi suất cơ bản đã được sử dụng. Tuy nhiên, khi lãi suất đã gần đạt tới mức thấp hạn chế, ngân hàng trung ương có thể áp dụng QE nhằm thúc đẩy nền kinh tế.

Chính sách Nới lỏng định lượng và định tính kết hợp kiểm soát đường cong lợi suất (QQE và YCC): ngoài việc tiếp tục duy trì tốc độ mua tài sản nhanh cho đến khi lạm phát vượt lên trên mục tiêu 2% một cách ổn định, BOJ đồng thời thực hiện biện pháp kiểm soát đường cong lợi suất nhằm giữ lợi suất Trái phiếu Chính phủ kỳ hạn 10 năm ở mức khoảng 0%.

Vì sao Nhật Bản chấm dứt chính sách lãi suất âm

Trong những tháng gần đây, BOJ đã nới lỏng kiểm soát đối với đường cong lãi suất trái phiếu chính phủ khi cho phép lợi suất TPCP kỳ hạn 10 năm tăng trên mức 1% trong bối cảnh Cục Dự trữ Liên bang Mỹ (FED), Ngân hàng Trung ương châu Âu và các ngân hàng khác triển khai chính sahcs tiền tệ thắt chặt nhằm kiềm chế lạm phát. Đặc biệt, vào cuộc họp vừa diễn ra vào ngày 19/03/2024, BOJ đã thông báo tăng lãi suất lần đầu tiên trong 17 năm sau khi các dấu hiệu cho thấy mục tiêu lạm phát tăng 2% hàng năm trong dài hạn đồng thời BOJ cũng thông báo từ bỏ chính sách kiểm soát đường cong lợi suất trái phiếu chính phủ dù cam kết tiếp tục mua TPCP với quy mô gần như trước đây.

Lạm phát lõi ở mức trên 2% được BOJ đánh giá là bền vững trong dài hạn:

• Chính sách hiện tại của BOJ là duy trì khuôn khổ nới lỏng tiền tệ và tiếp tục mở rộng cơ sở tiền tệ cho đến khi lạm phát tiêu dùng lõi ổn định ở mức trên 2%. Tính đến tháng 1/2024, chỉ số lạm phát lõi của Nhật Bản đánh dấu tháng thứ 22 liên tiếp cao hơn mục tiêu 2% mà BOJ đề ra.

• Việc chấm dứt chính sách lãi suất âm của BOJ diễn ra sau khi các nhà tuyển dụng lớn nhất đồng ý tăng lương 5.28% (mức lương kỷ lục, ngoài mong đợi của G20 là >4%) với các liên đoàn lao động lớn vào ngày 15/3/2024, đánh dấu mức tăng lương lớn nhất trong 33 năm. Trong khi mức tăng năm ngoái chỉ có 3.6 - 3.8% mà đã đủ để giữ lạm phát tại Nhật trên 2%. BOJ kỳ vọng mức lương cao hơn sẽ dẫn đến nhu cầu trong nước cao hơn và mục tiêu giữ vững lạm phát ở mức 2% sẽ bền vững hơn.

Lạm phát tăng trên mức 2% liên tiếp trong 22 tháng bào mòn nền kinh tế và gây ra những thách thức tài chính lớn. Do phần lớn nguồn tiền chi để hỗ trợ nền kinh tế do cú sốc của đại dịch Covid19 và ứng phó lạm phát (tổng cộng khoảng 68.500 tỷ yên ~ 471 tỷ USD trong bốn năm tính đến năm 2023) chủ yếu từ việc phát hành nợ, nên mục tiêu “khôi phục tài khóa” của chính phủ đang bị lùi lại. Mới đây, các thành viên khu vực tư nhân của Hội đồng Kinh tế và chính sách tài khóa Nhật Bản đã trình dữ liệu về cán cân cơ bản cho thấy “sức khỏe” tài chính của đất nước đang xấu đi. Theo đó, tỷ lệ phần trăm cán cân cơ bản tính trên GDP giảm 1.7-5.2 điểm phần trăm trong giai đoạn bốn năm nêu trên, so với kịch bản không có các chương trình chi tiêu bổ sung 68.500 tỷ yên kể trên. Gia tăng chi tiêu đã khiến nợ công của Nhật Bản dự kiến lên tới 1,100 tỷ yên trong tài khóa 2023, hơn gấp đôi quy mô nền kinh tế.

nếu BOJ tăng lãi suất mà chưa kết thúc QE hay YCC, việc cân bằng tài chính - nợ công của chính phủ Nhật, cũng như việc bình ổn giá trị đồng JPY của BOJ sẽ có vấn đề. Bở Nhật đang đối mặt với mức nợ công ~ 252% GDP - mức lớn nhất trong các nước phát triển - đây không phải là vấn đề lớn khi lãi suất vẫn thấp trước đó. Nhưng nếu BOJ tăng lãi suất khiến lợi tức trái phiếu tăng, Kho Bạc Nhật sẽ gặp vấn đề với chi phí vay nợ tăng cao.

Trong khi đó, để tài trợ cho các chương trình QE hay YCC tiếp tục, BOJ sẽ cần tiền mặt để mua vào trái phiếu/cổ phiếu. Có thể BOJ cần phát hành thêm JPY tạo thêm áp lực khiến đồng JPY càng suy yếu trong ngắn hạn.

Bên cạnh đó, nếu nâng lãi suất ngắn hạn lên mà vẫn giữ YCC cho trái phiếu 10Y kiểm soát ở mức 1% thì đường cong lợi tức của Nhật sẽ có nguy cơ bị đảo ngược như tại thị trường Âu-Mỹ.

Tăng trưởng GDP thực của Nhật Bản trong 5 năm (QoQ)

Những tác động của việc BOJ đảo chiều chính sách

Kỳ vọng sự phục hồi của nền kinh tế và sự trỗi dậy của chứng khoán Nhật Bản

Kỳ vọng phục hồi kinh tế

Việc Nhật duy trì được mức tăng lương cao đồng nghĩa với khả năng duy trì lạm phát => Đồng nghĩa với việc tiêu dùng tăng.

Hình: Doanh số bán lẻ tại Nhật đang phục hồi đều đặn năm vừa qua sau 3 thập kỷ mất mát.

Có tiêu dùng là sẽ có thị trường, có thị trường thì có sản xuất => Việc này sẽ đánh thức nền kinh tế Nhật Bản trở lại thành điểm đến đầu tư tốt– đặc biệt thay cho Trung Quốc với tiêu dùng đang sụt giảm và làn sóng Trung Quốc +1.

Sự lạc quan lan truyền đến thị trường tài chính Nhật Bản

Thị trường chứng khoán Nhật Bản đã phá kỷ lục vào ngày 22/2/2024, khi chỉ số Nikkei 225 đóng cửa ở mức 39.098,68 điểm. Đây không chỉ là mức cao nhất mọi thời đại mà còn là một ngưỡng tâm lý quan trọng: Kỷ lục trước được thiết lập vào ngày 29/12/1989, gần với đỉnh điểm trước khi bong bóng của nền kinh tế nổ tung.

Chỉ số NIKKEI 225 của Nhật Bản

50 năm lịch sử chỉ số NIKKEI 225 thị trường Nhật Bản

Đối với nền kinh tế toàn cầu

Các nhà đầu tư Nhật Bản cũng đang là chủ nợ lớn nhất trên thị trường tài chính thế giới, họ nắm khoảng 2.2 nghìn tỷ USD nợ trên toàn cầu: Tính đến tháng 11/2023 họ nắm giữ khoảng 4% giá trị thị trường trái phiếu Mỹ (~USD 986.4 tỷ), 4% thị trường trái phiếu UK, đến 10.9% giá trị thị trường trái phiếu Úc, 5.5% trái phiếu Pháp, 9.4% thị trường Trái phiếu Hà Lan rất nhiều trái phiếu tại Châu Âu…

Khi chính sách tiền tệ của Nhật Bản xoay trục, họ có hoàn toàn có lý do để thu hồi các khoản nợ của mình.

Cuối năm 2022-đầu năm 2023, khi BOJ mới can thiệp nhẹ bằng cách mở rộng biên độ YCC và mua vào đồng JPY để bảo vệ giá trị đồng tiền của họ. Giá trị đồng Yên đã tăng lên 16% trong vòng 3 tháng - so với mức đáy tháng 10/2022.

Khi đó, chi phí hedge rủi ro tỷ giá do những biến động tỷ giá bất ngờ đã tăng lên rất cao vì khi các nhà đầu tư Nhật mua vào trái phiếu/cổ phiếu đồng USD hay EUR lúc trước - khi lợi tức trái phiếu Âu Mỹ lên cao (cũng là lúc giá trị đồng JPY thấp). Thì ngay sau đó BOJ bảo vệ giá trị đồng JPY, họ phải đối mặt với nguy cơ thua lỗ - khi cuối cùng họ vẫn phải đổi thu nhập đồng USD/EUR đó trở lại đồng JPY.

=> Cuối năm 2022, ngoài việc các NHTW lớn tăng cao lãi suất điều hành, làn sóng bán tháo trái phiếu chính phủ nước ngoài của các nhà đầu tư Nhật Bản đã góp thêm phần cho tốc độ tăng chóng mặt của lợi tức trái phiếu toàn cầu.

=> Nếu BOJ dừng cả QE/YCC và chính sách lãi suất ngắn hạn âm, ảnh hưởng lên dòng vốn rút về của nhà đầu tư Nhật lên thị trường toàn cầu sẽ không hề nhỏ.

Giá trị đồng JPY khi đó sẽ được điều chỉnh tăng dần trên thị trường ngoại hối, mà sẽ không còn lực nào để kéo giá trị đồng JPY xuống thấp. Dòng vốn rút về Nhật Bản có thể kéo thị trường trái phiếu toàn cầu “đổ đèo”.

Tác động đến Việt Nam

Nhật Bản là một trong những chủ nợ lớn của Việt Nam và là chủ nợ song phương lớn nhất tính đến năm 2022 với tổng khoản vay khoảng 252 nghìn tỷ VND. Nhật Bản cũng là đối tác ký kết nhiều Hiệp định Thương mại tự do (FTA) song phương và đa phương nhất với Việt Nam và là đối tác thương mại lớn thứ 4 vì vậy việc đồng Yên có thể tăng giá sau quyết định của BOJ sẽ có những tác động đến Việt Nam.

Kỳ vọng chu kỳ giảm giá quá mức của đồng Yên trong thời gian qua sẽ kết thúc khi BOJ tăng lãi suất trở lại trong khi các NHTW lớn khác như Fed và ECB bước giai đoạn cắt giảm lãi suất đặc biệt hiện tại tình trạng lạm phát của Nhật Bản đang tiếp tục tăng nóng.

Tác động của việc đồng Yên tăng giá đến Việt Nam:

- Nợ công thực của Việt Nam tăng: Nhật Bản là một trong những chủ nợ lớn của Việt Nam và là chủ nợ song phương lớn nhất tính đến năm 2022 với tổng khoản vay khoảng 252 nghìn tỷ VND. => Việc đồng Yên tăng giá khiến gánh nặng nợ công tăng lên. Ngoài ra, việc đồng Yên tăng giá có thể khiến đầu tư trực tiếp (FDI), đầu tư gián tiếp (FII) từ Nhật Bản giảm.

- Việc đồng Yên có thể tăng giá sẽ ảnh hưởng đến các doanh nghiệp có thị trường xuất nhập khẩu sang Nhật Bản: Việt Nam chủ yếu xuất khẩu sang Nhật Bản các loại hàng phương tiện vận tải và phụ tùng, máy móc thiết bị dụng cụ phụ tùng khác, gỗ và sản phẩm gỗ … và nhập khẩu các mặt hàng phục vụ sản xuất công nghiệp gồm máy móc, thiết bị, dụng cụ và phụ tùng, sản phẩm điện tử và linh kiện, sắt thép các loại, vải các loại, linh kiện ô tô, chất dẻo nguyên liệu … Việc đồng Yên tăng giá sẽ có tác động tích cực đến các doanh nghiệp xuất khẩu và có tác động tiêu cực đến các doanh nghiệp nhập khẩu từ thị trường này. Ngoài ra, việc đồng Yên tăng giá còn tác động tiêu cực đến các doanh nghiệp sử dụng nợ vay bằng đồng Yên.

- Ảnh hưởng đến dòng kiều hối từ Nhật Bản: Người lao động Việt Nam tại Nhật Bản sẽ được hưởng lợi nếu đồng Yên tăng giá khi có thể nhận được mức lãi suất tiền gửi cao hơn khi gửi tiền ở Nhật Bản và có thu nhập cao hơn khi quy đổi sang USD/VND. Nhật Bản hiện là thị trường xuất khẩu lao động hàng đầu của Việt Nam. Đây cũng là nhân tố hỗ trợ rất tốt đối với nguồn kiều hối của Việt Nam.