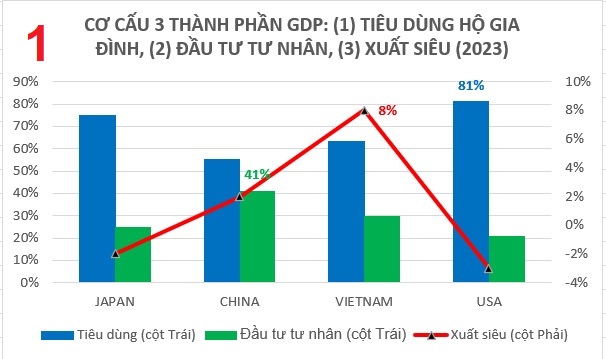

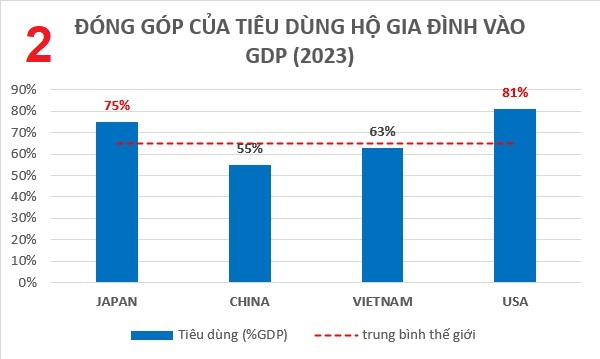

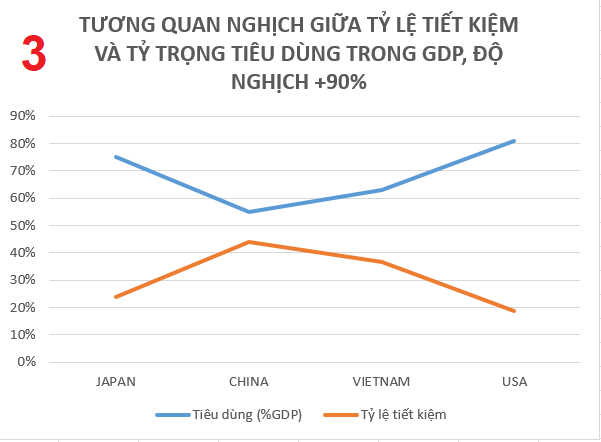

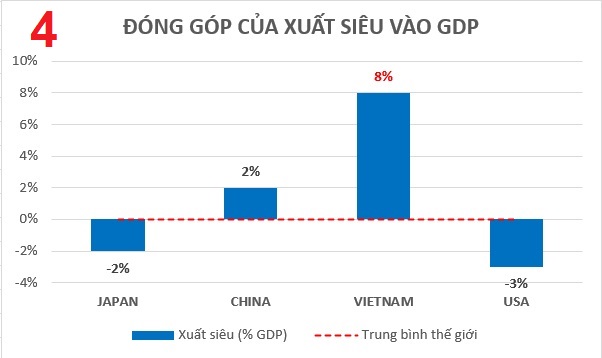

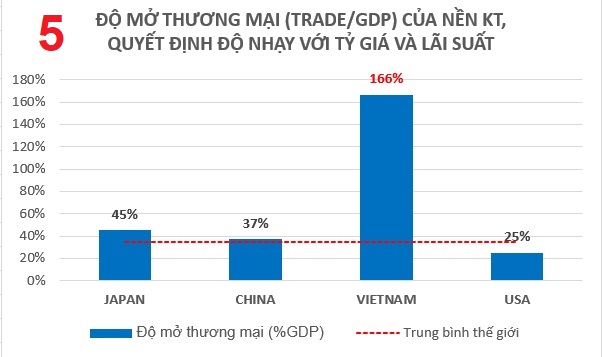

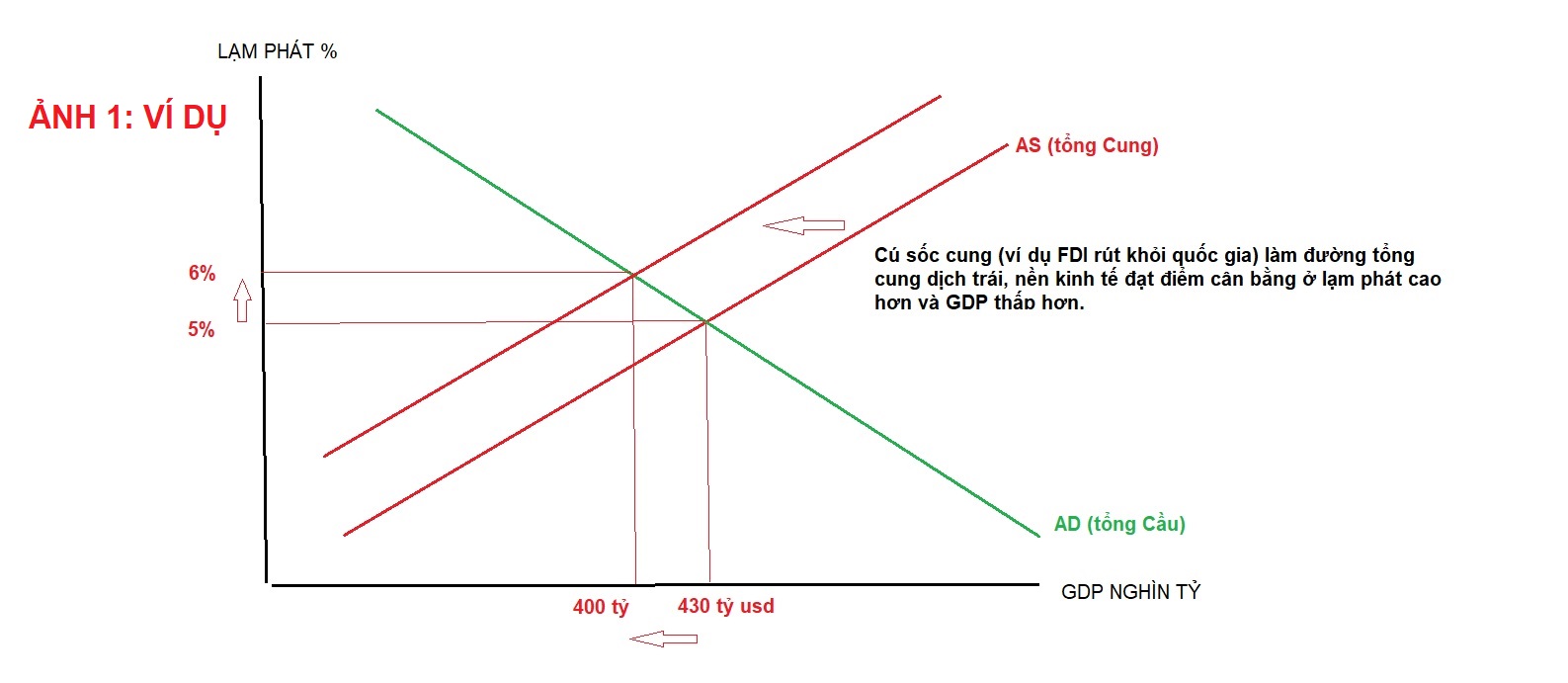

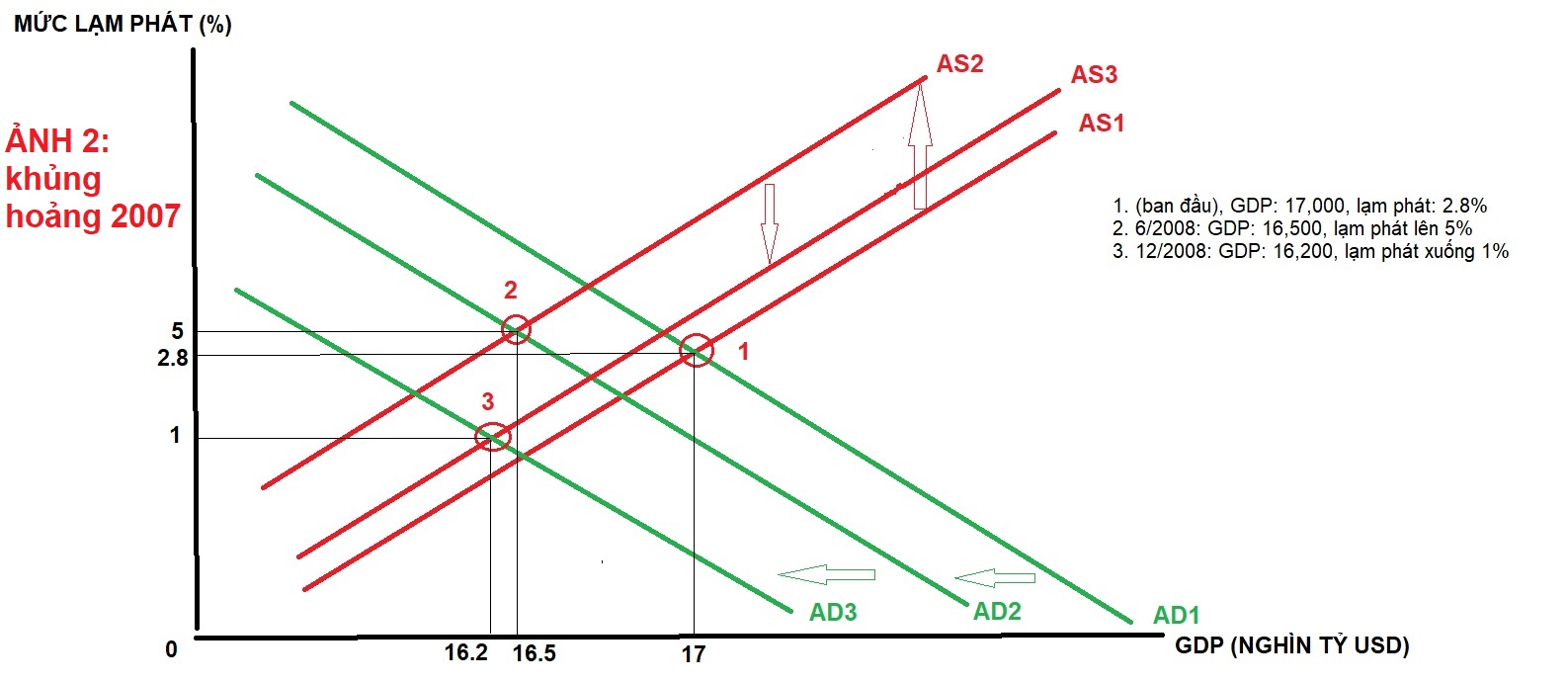

QUY LUẬT CỦA MỌI XU HƯỚNG VÀ CHU KỲ KINH TẾ

Chào mọi người @DuyVinhFC @Cattuong @AnnaNguyen @Mr.NaK

Sau 1 số pic tâm huyết ở:

-

Dự báo đợt giảm mạnh của thị trường 25/3/2025: https://f247.com/t/25-3-minh-chot-bot-1-so-co-phieu-a-e-cung-nen-ha-bot-margin/816405?page=3

-

(Kiến thức) Các kỹ thuật rút ruột cổ đông cơ bản: https://f247.com/t/1-so-ky-thuat-can-ban-rut-ruot-co-dong-viet-carlo-2/808929

Hôm nay em viết 1 bài, mong mn đón đọc ủng hộ

Các biến động kinh tế vốn ko tự nhiên đơn độc xảy ra, nó thường là kết hợp của thiên thời và con người, đây là nền tảng quan trọng trong tư duy đầu tư và dự đoán vĩ mô, nay tôi giới thiệu và làm rõ qua 1 nghiên cứu nhỏ của bản thân đến mn.

Những sự hội tụ “tình cờ” của những yếu tố chủ quan (con người có thể kiểm soát, làm chủ) và khách quan (con người không thể kiểm soát như chiến tranh, thời tiết…) cùng nhau tạo nên 1 xu hướng chung – “bàn tay vô hình” và quy luật trên thị trường chứng khoán theo quan điểm của tôi.

1 số thuyết tương đồng với tư duy này: “Sự kết nối vô hình” Synchronicity” của nhà tâm thần học Carl Jung, thuyết hỗn loạn (chaos theory), thuyết Đồng Nhất Causality (thuyết cho rằng có 1 mối quan hệ ẩn nào đó giữa các sự kiện vốn không liên quan gì đến nhau, 1 quy luật vận hành ẩn không dễ nhìn thấy ngay), thuyết Tâm Linh và Khoa Học Tâm Lý (Transpersonal Psychology), thuyết các Hệ thống Tự tổ chức (Self-organizing Systems), thuyết Tương tác giữa môi trường và con người (Ecopsychology) và thuyết Karma của Phật giáo.

Những sự kiện lớn nhất thế giới đều là hợp nhất của con người và thiên thời:

1.Giá dầu và lạm phát tăng vọt 2021 – 2022

-Chủ quan:

-

- Chính sách nới lỏng tiền tệ mạnh mẽ của FED và các ngân hàng trung ương thế giới nhằm kích thích kinh tế hậu Covid19 đẩy giá hàng hóa tăng mạnh

-

- Opec cắt giảm sản lượng để khôi phục giá dầu hậu covid19

-Khách quan:

-

- Kẹt kênh đào Suez: 23/3/2021, 1 trận bão cát sức gió 74km/giờ quét qua khiến tàu Ever Given dài 400m kẹt ngang bịt hoàn toàn kênh đào Suez trong 1 tuần. Sau vụ việc giá dầu tiếp nối đà tăng từ 61usd lên 75usd/thùng.

-

- Bão tuyết mùa đông tháng 2/2021 chưa từng có trong lịch sử Texas, khiến trung tâm năng lượng lớn cua Mỹ mất điện diện rộng, giá dầu thế giới từ 56 lên 68 usd/thùng.

-

- Israel – palestine: tháng 5/2021, xung đột vũ trang giữa Israel và hamas ở dải Gaza. Xung đột gần nhất trước đó ở Gaza chỉ có vào năm 2014.

-

- Afghanistan: tháng 8/2021, chính phủ Kabul ở Afghanistan sụp đổ khi Mỹ rút quân, Taliban trở lại.

-

- Chiến tranh Nga – Ukraine: 24/2/2022, Nga xâm lược toàn diện Ukraine, giá dầu tăng sốc từ 93 usd lên 128 usd/thùng, hàng loạt cây xăng ở Việt Nam hết hàng hoặc đóng cửa, tình trạng thiếu năng lượng toàn diện bùng nổ.

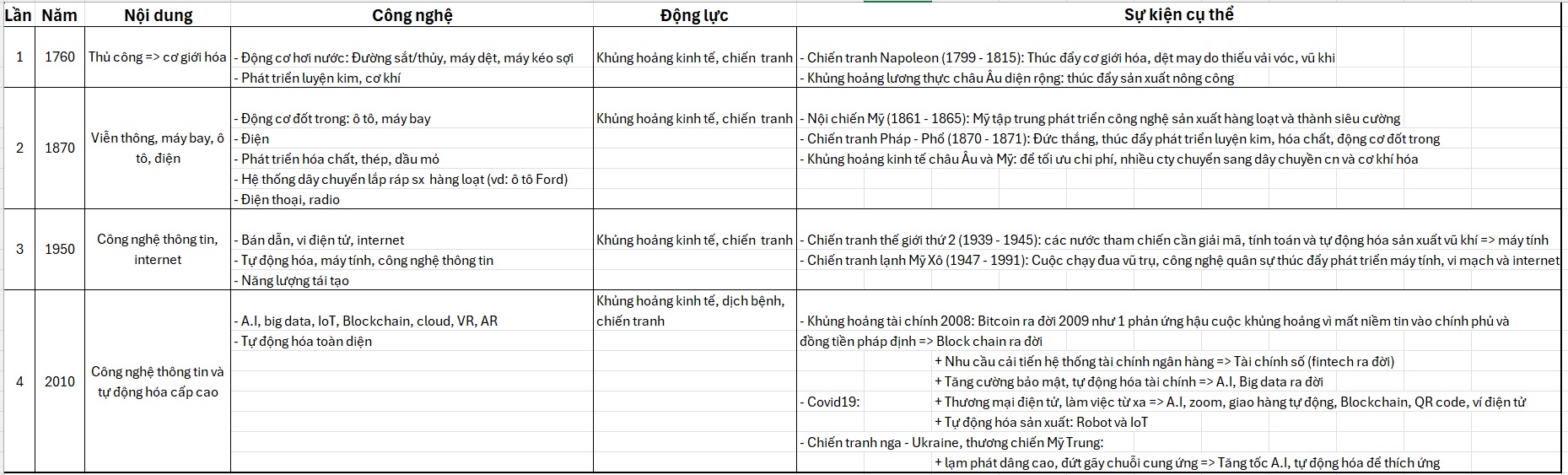

2. Đại dịch Covid19 2019 – 2022 và bùng nổ cách mạng công nghệ

-Chủ quan:

-

- Các đầu tàu kinh tế thế giới nhu Mỹ, China, Nhật, Anh, Đức đều đã bão hòa tăng trưởng GDP theo cách truyền thống xuống mức thấp nhất 40 năm (1980 – 2019), dân số già, nhu cầu bức thiết phải cải tiến nền công nghệ hòng reset lại chu kỳ tăng trưởng mới.

-

- Chính sách tiền tệ thắt chặt đẩy lãi suất cho vay Mỹ từ 4.1% (2017) lên 5.3% (2019), đường cong lợi suất đảo ngược vào tháng 7/2019, báo hiệu suy thoái kinh tế có thể xảy ra trong 12 – 24 tháng tiếp theo

-Khách quan:

-

- Virus Covid19 có những ca nhiễm đầu tiên ở Mỹ vào tháng 1/2020, chính sách tránh tiếp xúc gần đẩy kinh tế toàn cầu giảm mạnh nhưng là cú huých mạnh thúc đẩy xu hướng thanh toán không tiền mặt, tự động hóa sản xuất, thương mại điện tử, làm việc từ xa => đẩy mạnh A.I, zoom, QR code, ví điện tử, Robot, IoT, Block chain

3. Thương chiến Mỹ Trung 2018 và phân cực thế giới

- Chủ quan:

-

- Thâm hụt thương mại của Mỹ với Trung Quốc và thâm hụt ngân sách của nước Mỹ, nợ công và tình trạng đánh cắp sở hữu trí tuệ đều đã đạt mức đỉnh lịch sử, thúc đẩy chính phủ Mỹ có động lực xét lại 1 loạt vấn đề quan hệ thế giới nổi bật là với Trung Quốc

-

- Bong bóng tài sản toàn thế giới: Chỉ số Dow 30 của Mỹ tăng 67% 2016 – 2018, VNINDEX tăng từ 587 lên 1,210 điểm cùng giai đoạn, thường báo hiệu chính sách tiền tệ thắt chặt hòng kiềm chế lạm phát sắp diễn ra.

- Khách quan:

-

- Căng thẳng ở biển đông giai đoạn 2017 - 2018: các hành động quân sự hóa của Trung Quốc diễn ra trong giai đoạn này thúc đẩy sự đối đầu giữa China với hàng loạt quốc gia khu vực như VN, Phillipines, Malaysia, Brunei, thôi thúc Mỹ mau chóng tăng cường hiện diện quân sự ở khu vực để hỗ trợ các đồng minh.

-

- Sự xuất hiện của Trump: 20/1/2017, Donald Trump nhậm chức tổng thống Mỹ, 1 nhân vật đậm chất (1) chủ nghĩa dân túy (America First), (2) Chống lại toàn cầu hóa và (3) chính sách đối ngoại đơn phương mạnh mẽ (không ngại áp thuế và rút khỏi các thỏa thuận quốc tế nếu không có lợi), vô tình là ngòi nổ chủ đạo của những xu hướng chủ quan/khách quan nói trên.

-

- Thiên thời, địa lợi và nhân hòa đã đủ, chiến tranh thương mại với TQ và xu hướng đối đầu với TQ về dài hạn bắt đầu.

4. Bong bóng giá dầu 2001 - 2008: Dầu 18 usd => 150 usd/thùng (2002 – 2008)

- Chủ quan:

-

- FED liên tục cắt giảm lãi suất kể từ 2001 xuống 1% (2003), thấp nhất 40 năm bằng nới lỏng định lượng hoặc hạ lãi suất trực tiếp, hòng kích thích kinh tế hậu vỡ bong bóng công nghệ năm 2000 và suy thoái toàn cầu. Cung tiền tăng vọt thúc đẩy bong bóng tài sản trên toàn thế giới, trong đó có chứng khoán và dầu mỏ.

- Khách quan:

-

- 11/9/2001, khủng bố cướp 2 máy bay thương mại Mỹ và lao thẳng vào tòa tháp thương mại thế giới. Mỹ tuyên chiến với Al-Qaeda và đẩy mạnh hiện diện quân sự tại Afghanistan, đẩy khu vực vào xung đột kéo dài.

-

- Xâm lược Iraq: năm 2003, Mỹ đưa quân vào Iraq với nghi ngờ Iraq sở hữu vũ khí hạt nhân và tài trợ cho Al-Qaeda. Sau chiến tranh, bất ổn khu vực gia tăng lên đỉnh và sản lượng dầu của Iraq giảm mạnh do bất ổn chính trị, các đợt tấn công vào các cơ sở sản xuất.

-

- Khủng hoảng hạt nhân Iran 2006 – 2008: Trong giai đoạn này, Iran theo đuổi phát triển vũ khí hạt nhân, đặt phương Tây trong tình trạng thường xuyên đe dọa tấn công quân sự. Tháng 7/2008: Quan chức Iran tuyên bố nếu bị tấn công sẽ đóng eo biển Hormuz – nơi vận chuyển 20% sản lượng dầu thế giới.

5. Lạm phát Mỹ lên 14% 1970 – 1980, khủng hoảng giá dầu:

- Chủ quan:

-

- Chiến tranh Việt nam kéo dài tới 1975 cùng chương trình tăng phúc lợi xã hội của tổng thống Lyndon Johnson tăng chi tiêu chính phủ, 1 phần nguyên nhân lạm phát

-

- Chiến lược “chiến tranh giữa các vì sao” của Ronald Reagan nhằm gia tăng chi tiêu chính phủ cho quốc phòng hòng chạy đua vũ trang với Liên Xô đẩy thâm hụt ngân sách từ 2% GDP lên 5% GDP (1970 – 1985), đẩy lạm phát Mỹ tăng vọt.

- Khách quan:

-

- Chiến tranh Israel – Ai Cập 1973: Opec trả đũa Israel và đồng minh phương Tây bằng lệnh cấm xuất khẩu dầu mỏ sang Mỹ và phương Tây. Giá dầu tăng vọt từ 3 usd lên 15 usd/thùng (1973 – 1977), đẩy lạm phát thế giới tăng vọt.

-

- Cách mạng Iran 1979: Lực lượng cách mạng lật đổ chế độ Shah Mohammad Reza Pahlavi, biểu tình và xung đột nội bộ làm các cơ sở dầu mỏ của quốc gia chiếm 5% sản lượng dầu thế giới bị đóng cửa.

-

- Chiến tranh toàn diện Iran – Iraq 1980 – 1988

-

- Nhu cầu dầu mỏ từ các nền kinh tế phát triển Mỹ, japan và Tây Âu tăng đột ngột giai đoạn 1970 – 1980 (Anh, Mỹ và Nhật liên tục tăng trưởng GDP 9% - 10% hàng năm giai đoạn này)

6. Khủng hoảng dầu mỏ 2009 – 2011: Giá dầu từ 35 usd => 115 usd/thùng

- Chủ quan: Chính quyền Obama sau khi nhậm chức (2009) thực hiện nới lỏng định lượng (QE) quy mô lớn hòng vực dậy kinh tế hậu khủng hoảng tài chính toàn cầu 2008, cung tiền M2 tăng trưởng 4% - 10%, đẩy giá cả tài sản và hàng hóa như chứng khoán và dầu mỏ tạo đáy tăng vọt. ở VN, VNINDEX tạo đáy ở 250 điểm và đạt đỉnh 610 điểm (10/2009).

-Khách quan:

-

- Chiến tranh Libya: lãnh đạo Muammar Gaddafi bị lực lượng nổi dậy do NATO đứng đầu lật đổ. Trong thời gian chiến tranh, sản lượng dầu của Libya giảm từ 1.6 triệu thùng => 0.4 triệu thùng/ngày.

-

- Nội chiến Syria: nổ ra năm 2011 với sự tham gia phức tạp của nhiều lực lượng như Mỹ, Nga, Iran…

Lời cuối: tôi theo quan điểm này từ lâu, chủ yếu vì qua 15 năm nay trong TTCK, tôi thấy các quy luật lõi bên dưới luôn vận động theo kiểu như vậy. Cho rằng không có bất kỳ biến động và cuộc chiến nào lại tự nhiên sinh ra, khi hệ thống có nhu cầu bức thiết nào đó, khi định giá tài sản đã ảo hoặc quá rẻ, tự nhiên nội tại nó sẽ sinh ra 1 nhân vật, 1 sự kiện, 1 xung đột …nào đó, mà nếu nhìn lẻ tẻ cảm giác mọi thứ chỉ là ngẫu nhiên. Mọi thứ là 1 chu kỳ, khi nó đến, nó phải đến. Rất nhiều anh em lâu năm trong nghề hiểu tin tức chỉ là cớ để giải thích.

Hầu nhu toi rất ít xem tin tức, điều đó ko ảnh hưởng nhiều đến việc dự đoán. Không cái này sẽ là cái khác. Trong thực tế có 2 kiểu tư duy, 1 là kiểu này (truy từ gốc lên), và 2 là kiểu phổ biến (truy từ ngọn xuống - đi tìm tin tức đơn lẻ sau khi thị trường đã tăng/đã giảm trong 1 nỗ lực giải thích "à, hóa ra nó là vì cái này). Kiểu 2 phổ biến, ai cũng vậy, nhưng hiệu quả gần như ko có.

Hy vọng qua đây mn có thêm chút gì đó suy nghĩ cho riêng mình về tư duy gốc, cảm ơn. Sẽ có nhiều nghiên cứu hơn và đăng lên đây.

Nhà em : https://www.facebook.com/groups/chungkhoanvietcarlo