Nghịch lý ngành gạo: Giá tăng kỷ lục, doanh nghiệp càng khó khăn

Xuất khẩu gạo trong 10 tháng đạt kỷ lục với đơn giá cao nhất trong nhóm quốc gia xuất khẩu gạo lớn trên thế giới. Tuy nhiên, thực tế tại nhiều doanh nghiệp là doanh thu càng cao, biên lợi nhuận gộp càng co lại khi phải gánh thêm chi phí lãi vay và chênh lệch tỷ giá.

Ảnh minh hoạ. Nguồn: Thanh niên

Từ đầu năm đến nay, xuất khẩu gạo liên tục đón tin vui. Theo Tổng cục Hải Quan, luỹ kế 10 tháng, Việt Nam đã xuất khẩu 7,1 triệu tấn, tương ứng gần 4 tỷ USD; tăng 17% về lượng và 35% về giá so với cùng kỳ năm trước. Kim ngạch xuất khẩu gạo đạt mức cao nhất kể từ khi gia nhập thị trường gạo thế giới hơn 3 thập kỷ trước.

Dữ liệu từ Hiệp hội Lương thực Việt Nam (VFA) cho thấy giá gạo Việt Nam đang có mức cao nhất so với nhóm quốc gia xuất khẩu gạo lớn trên thế giới. Gạo tấm 5% của Việt Nam đang được bán với giá 643 USD/tấn, cao hơn hàng cùng loại của Thái Lan và Pakistan lần lượt là 79 USD/tấn và 80 USD/tấn. Gạo tấm 25% của Việt Nam giao dịch ở mức 628 USD/tấn, cao hơn hàng cùng loại của Thái Lan và Pakistan lần lượt là 106 USD/tấn và 140 USD/tấn.

Theo VFA, dư địa xuất khẩu gạo còn rất lớn khi các thị trường tiêu thụ gạo lớn của Việt Nam liên tục tăng nhu cầu mua vào. Cụ thể, Philippines có nhu cầu nhập thêm 1,1 triệu tấn, Indonesia có nhu cầu nhập khẩu 2,3 triệu tấn gạo. Cùng với đó, nhu cầu nhập khẩu gạo từ Trung Quốc dự báo cũng sẽ tăng trong những tháng cuối năm.

Thế nhưng, không hòa cùng niềm vui chung, thực tế tại các doanh nghiệp xuất khẩu gạo là doanh thu càng lớn, biên lợi nhuận càng co lại. Nhiều doanh nghiệp gạo cho biết giá gạo xuất khẩu càng cao thì việc thu mua và chốt đơn càng khó khăn.

Biên lãi gộp co lại

“Ông lớn” ngành gạo miền Tây, Tập đoàn Lộc Trời (UPCoM: LTG) vừa công bố BCTC hợp nhất quý III với khoản lỗ kỷ lục 327 tỷ đồng, lũy kế 9 tháng chỉ lãi 19 tỷ đồng, giảm 90% so với cùng kỳ năm trước.

Một nghịch lý diễn ra tại Lộc Trời là doanh thu tăng mạnh nhưng lợi nhuận gộp giảm, biên lợi nhuận gộp càng mỏng. Lộc Trời có 3 mảng kinh doanh chính gồm lương thực, lúa gạo; thuốc bảo vệ thực vật và hạt giống. Trong đó, mảng gạo có biên lợi nhuận thấp hơn nhiều so với 2 mảng còn lại nên doanh thu mảng gạo càng cao thì biên lợi nhuận chung của tập đoàn càng giảm.

Trong 9 tháng, doanh thu đạt 10.249 tỷ đồng, tăng 18,6% so với cùng kỳ năm trước nhờ mảng gạo tăng 58% lên 7.899 tỷ đồng. Song, mảng gạo biên lãi gộp chỉ 2,73% đã kéo giảm biên lợi nhuận gộp chung của tập đoàn.

Quý III, doanh thu Tổng công ty Lương thực miền Nam (Vinafood II, UPCoM: VSF) gấp đôi lên 7.328 tỷ đồng và lãi sau thuế 21,7 tỷ đồng, gấp nhiều lần con số 265 triệu đồng quý III/2022. Biên lãi gộp giảm từ 9,7% về 8,5%. 9 tháng, doanh thu 18.665 tỷ đồng, tăng 73%; lợi nhuận sau thuế 31,5 tỷ đồng, gấp 5 lần cùng kỳ năm trước.

Gạo Trung An (HNX: TAR) ghi nhận doanh thu tăng 93% lên 966 tỷ đồng. Biên lợi nhuận gộp giảm từ 7,6% xuống 5%. Lợi nhuận gộp tăng 27% lên 49 tỷ đồng. Lãi ròng 12 tỷ đồng, gấp nhiều lần con số 832 triệu quý III/2022 và là mức cao nhất từ đầu năm tới nay. Lũy kế 9 tháng, doanh thu tăng 57% đạt 3.479 tỷ đồng, lãi ròng giảm 75% xuống 11,7 tỷ đồng.

Công ty cổ phần Lương thực Thành phố HCM (UPCoM: FCS) công bố doanh thu quý III tương đương cùng kỳ năm trước đạt 104 tỷ đồng, lãi sau thuế 258 triệu đồng, giảm mạnh so với mức 4,4 tỷ đồng cùng kỳ năm trước. Lũy kế 9 tháng, doanh thu tăng 4% lên 306 tỷ đồng, chuyển từ lỗ 2 tỷ đồng thành lãi 759 triệu đồng.

Angimex (HoSE: AGM) – doanh nghiệp gạo lớn ở An Giang với 47 năm trong ngành vẫn chưa thoát khỏi khó khăn sau sự kiện cựu Chủ tịch HĐQT Đỗ Thành Nhân bị bắt vì tội thao túng cổ phiếu. Doanh thu quý III giảm 68% xuống 663 tỷ đồng, hoạt động kinh doanh chính lỗ thuần 10 tỷ đồng. Nhờ hoạt động khác lãi 11,8 tỷ đồng mà có lãi ròng 2,9 tỷ đồng, cải thiện so với con số lỗ 29 tỷ quý III/2022. Lũy kế 9 tháng, lỗ 52 tỷ đồng.

Gánh nặng chi phí lãi vay, lỗ chênh lệch tỷ giá

Ngoài ra, một khó khăn mà doanh nghiệp gạo đối mặt là mặt bằng lãi suất vẫn duy trì ở mức cao. Đồng thời, việc VND duy trì tương đối ổn định trong khi đồng tiền các nước mất giá nhiều đã khiến doanh nghiệp xuất khẩu bị lỗ chêch lệch tỷ giá lớn.

Như Lộc Trời, chi phí tài chính trong quý III tăng từ 111 tỷ đồng lên 268 tỷ đồng và 9 tháng gấp đôi lên 647 tỷ đồng. Trong đó, chi phí lãi vay tăng từ 158 tỷ lên 438 tỷ đồng và lỗ chênh lệch tỷ giá tăng từ 77 tỷ lên 156 tỷ đồng. Ông Nguyễn Duy Thuận, Tổng giám đốc Tập đoàn từng cho biết để phát triển vùng nguyên liệu, Lộc Trời đã cho nông dân vay không lãi suất nhưng bản thân doanh nghiệp vay ngân hàng vẫn phải chịu lãi suất tăng cao.

Tương tự, Vinafood II cũng tăng mạnh chi phí lãi vay từ 33 tỷ lên 59 tỷ đồng và lỗ chênh lệch tỷ giá tăng từ 14 tỷ lên 92 tỷ đồng trong quý III.

Còn FCS cho biết tình hình tài chính trong quý III vẫn còn rất khó khăn, vốn lưu động luôn âm và chưa được sự hỗ trợ vốn từ tổ chức nào. Công ty tạm thời khai thác triệt để các nguồn lực hiện có và tận dụng các nguồn thu tốt nhất trong ngắn hạn, cũng như điều chỉnh cắt giảm tối đa các khoản khi phí khác, định biên lại nhân sự, khoán quỹ lương cho các bộ phận và sắp xết lại thang bảng lương theo năng suất lao động.

Nguồn: Nghịch lý ngành gạo: Giá tăng kỷ lục, doanh nghiệp càng khó khăn

chốt ngày trả cổ tức “khủng”")

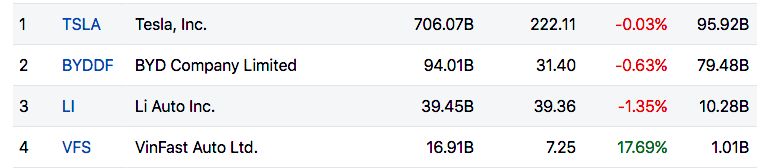

Tổ hợp Nhà máy VinFast ở Hải Phòng. Ảnh: Văn Xuyên/BNEWS/TTXVN

Tổ hợp Nhà máy VinFast ở Hải Phòng. Ảnh: Văn Xuyên/BNEWS/TTXVN

Trụ sở Ngân hàng Dự trữ liên bang Mỹ (Fed) tại Washington DC. Ảnh: AFP/TTXVN

Trụ sở Ngân hàng Dự trữ liên bang Mỹ (Fed) tại Washington DC. Ảnh: AFP/TTXVN

{kind=link}