Thank chủ píc

1 Likes

Từng là “ngôi sao” trong đại dịch, Netflix, Zoom và loạt doanh nghiệp đang trượt dài khi thế giới mở cửa trở lại

Từng phát triển bùng nổ nhờ đại dịch Covid-19, Peloton, Netflix hay Zoom giờ đây đang rơi vào khó khăn khi tăng trưởng giảm tốc, giá cổ phiếu lao dốc…

Trong quý 2, Netflix mất thêm 970.000 thuê bao, sau khi mất 200.000 thuê bao quý trước đó - Ảnh: Getty Images

Trong đại dịch Covid-19, không có nhiều công ty có được sự tăng trưởng nở rộ như hãng thiết bị thể thao Peloton. Đại dịch khiến nhiều người không thể hoặc không muốn đến phòng tập, do đó họ đổ xô mua thiết bị thập thể dục và đăng ký các lớp tập trực tuyến. Năm 2020, Peloton đã có quý lãi đầu tiên khi doanh thu tăng 139%, còn giá cổ phiếu tăng tới 434%.

Tuy nhiên, sự nở rộ này không kéo dài lâu. Khi các phòng tập mở cửa trở lại và các gói tập trực tuyến cũng như doanh số thiết bị giảm xuống, triển vọng của công ty bắt đầu trở nên ảm đạm.

Ngày 25/8, sau khi báo cáo kết quả kinh doanh quý 4/2021 với khoản lỗ lớn hơn dự báo, CEO của Peloton, ông Barry McCarthy, đã viết trong một lá thư gửi các nhà đầu tư rằng: “Những người chỉ trích sẽ nhìn vào kết quả tài chính quý 4 của chúng tôi và thấy rằng doanh thu sụt giảm, tỷ suất lợi nhuận gộp âm và lỗ hoạt động sâu hơn. Họ sẽ nói rằng những điều này đe dọa khả năng tồn tại của chúng tôi”.

Ông McCarthy cho rằng bất chấp những điều này, những điều tuyệt vời vẫn chờ đón Peloton ở phía trước bởi công ty đã có bước tiến đáng kể trong nỗ lực cải tổ và hạn chế chi tiêu. Tuy nhiên, nhà đầu tư lại không có niềm tin như vậy. Từ cuối năm 2020 đến nay, cổ phiếu Peloton đã mất hơn 90% giá trị.

Peloton không phải là “kẻ chiến thắng” trong đại dịch duy nhất trở thành “kẻ chiến bại” sau dịch. Nhiều công ty đã thuyết phục bản thân - và các nhà đầu tư - rằng họ có vị thể tốt để tiếp tục phát triển sau đại dịch nhưng điều này đã không xảy ra.

Peloton không duy trì được tăng trưởng sau khi đại dịch qua đi - Ảnh: CNN

Đại dịch buộc người dân phải ở nhà và hàng triệu người phải bắt đầu làm việc ở nhà. Nhiều người đã dùng số tiền mà họ tiết kiệm được nhờ không phải đi lại tới công sở hoặc không đi du lịch để mua đồ đạc cùng nhiều vật dụng khác để trang hoàng nhà cửa.

Tuy nhiên, “cơn sốt” mua sắm hàng gia dụng đó đã qua. Người tiêu dùng giờ đây chuyển sang mua các mặt hàng ưu tiên hơn, đặc biệt là giữa lúc giá cả các mặt hàng thiết yếu như thực phẩm, xăng dầu tăng vọt, buộc các gia đình phải giảm chi tiêu vào những mặt hàng không thiết yếu.

Sự thay đổi trong hành vi tiêu dùng này đã tác động lớn tới các công ty bán lẻ, bao gồm cả những chuỗi bán khổng lồ như Walmart và Target.

Một trường hợp điển hình cho những công ty lao đao vì sự thay đổi này là nhà bán lẻ hàng gia dụng trực tuyến Wayfair – công ty vừa thông báo sẽ cắt giảm 5% nhân sự. Khi thông báo kế hoạch này, CEO của Wayfair thừa nhận công ty đã quá lạc quan về triển vọng tăng trưởng sau đại dịch.

"Chúng tôi đã mở rộng đáng kể để bắt kịp tốc độ phát triển thương mại điện tử trong ngành hàng gia dụng. Chúng tôi nhận thấy đại dịch đang đẩy nhanh việc áp dụng mua sắm thương mại điện tử và cá nhân tôi đã cố gắng thuê một đội ngũ hùng hậu để phục vụ sự tăng trưởng đó”, CEO Niraj Shah của Wayfair nói trong thông báo về việc sa thải gửi nhân viên. “Tuy nhiên, năm nay, sự tăng trưởng đó đã không mang lại kết quả như mong đợi. Đội ngũ nhân sự của chúng ta đang quá cồng kềnh trong tình hình hiện nay và không may là chúng ta cần phải thực hiện điều chỉnh”.

Cũng giống như Peloton, Wayfair đã từ “kẻ chiến thắng” thành “kẻ thua cuộc” với doanh thu 6 tháng đầu năm nay giảm 14%. Công ty này cũng lỗ ròng 697 triệu USD, so với khoản lãi 149 triệu USD cùng kỳ năm 2021. Giá cổ phiếu Wayfair, sau khi tăng 482% từ tháng 3/2020 đến tháng 3/2021, hiện đã mất sạch thành tích tăng đó.

Không chỉ các công ty bán lẻ, nền tảng họp trực tuyến Zoom cũng đó mặt các thách thức tương tự dù từng là “ngôi sao” giữa đại dịch. Hiện tại, hàng triệu người vẫn đang làm việc từ xa, ít nhất vài buổi trong tuần, và Zoom vẫn có lãi. Tuy nhiên, lợi nhuận nửa đầu năm nay của công ty này đã giảm 71% do chi phí tăng.

lợi nhuận nửa đầu năm nay của Zoom đã giảm 71% do chi phí tăng - Ảnh: iStock

Tuần trước, Zoom báo cáo doanh thu thấp hơn dự báo và dự báo triển vọng tương lai gây thất vọng cho các nhà đầu tư, kéo tụt 17% giá cổ phiếu ngay công ngày công bố kết quả kinh doanh.

Tính từ đầu năm, mã này đã giảm 56% và đã sụt tới 86% so với mức đỉnh thiết lập vào cuối tháng 10/2020 khi đại dịch vào giai đoạn đỉnh điểm và chưa phổ biến nhiều loại vaccine.

Còn với Netflix, trước khi đại dịch xảy ra, nền tảng phát video trực tuyến đã thành công vang dội. Dù đối mặt cạnh tranh gay gắt, Netflix vẫn có một năm 2019 thành công với loạt phim bom tấn, giúp giá cổ phiếu tăng 21% trong năm này, còn doanh thu tăng 28%. Netflix đã có thêm 27 triệu thuê bao trên toàn cầu trong năm này.

Nền tảng này chứng kiến sự tăng trưởng bùng nổ chưa từng thấy trong các đợt phong tỏa phòng dịch ở nhiều nước trên thế giới. Chỉ trong 3 tháng đầu năm 2020, Netflix có thêm 16 triệu thuê bao và kết thúc năm này với số lượng thuê bao lần đầu tiên vượt mốc 200 triệu. Giá cổ phiếu công ty này cũng tăng gấp hơn 2 lần từ khi đại dịch bùng phát năm 2020 lên mức kỷ lục 691,69 USD vào tháng 11/2021.

Tuy nhiên sau đó, cạnh tranh càng trở nên khốc liệt hơn. Quý 1 năm nay, Netflix mất 200.000 thuê bao trên toàn cầu – lần giảm đầu tiên trong một thập kỷ, ngược lại hoàn toàn mức dự báo tăng thêm 2,5 triệu thuê bao được đưa ra trước đó. Trong quý 2, nền tảng này tiếp tục mất thêm 970.000 thuê bao.

Không chỉ mất đi thuê bao đăng ký, Netflix cũng đang mất đi niềm tin của nhà đầu tư. Cổ phiếu công ty này hiện đã mất hơn 2/3 giá trị so với hồi đầu năm, dù đã phục hồi từ mức thấp nhất 12 tháng hồi tháng 5, thời điểm nhà đầu tư lo sợ rằng số lượng thuê bao sẽ còn giảm mạnh hơn nữa.

1 Likes

Có bài này chia sẻ cũng khá hay, chia sẻ cùng anh em nhé:

Đa dạng hóa danh mục đầu tư là gì? Đặc điểm và tầm quan trọng

Đa dạng hóa danh mục đầu tư là gì?

Đa dạng hóa danh mục đầu tư là việc bỏ vốn đầu tư vào các loại chứng khoán hay cổ phiếu dựa trên những tỷ lệ khác nhau. Đây là bước xây dựng một cơ cấu tài sản hợp lý để phân tán rủi ro, nâng cao tỷ suất lợi nhuận mang lại hiệu quả tối ưu. Nói một đơn giản dễ hiểu “Không nên bỏ tất cả trứng vào cùng một giỏ mà phải chia đều ra các giỏ”. Đây là một trong những giải pháp hiệu quả cho các nhà đầu tư.

Đa dạng hóa danh mục đầu tư với một nhà đầu tư chuyên nghiệp không còn là khái niệm quá xa lạ nữa. Tuy nhiên với một người mới bước chân vào đầu tư thì đây là một câu hỏi đáng để suy ngẫm. Có rất nhiều lý do không nên tập trung vào một mảng/sản phẩm/dịch vụ để mang lại hiệu quả tối ưu mà lại cần phải đa dạng hóa.

Bạn hiểu thế nào là đa dạng hóa danh mục đầu tư

Tại sao cần đa dạng hóa danh mục đầu tư

Đặc tính của thị trường là luôn luôn biến đổi không ngừng và chịu ảnh hưởng bởi nhiều yếu tố. Để thích nghi với vấn đề này, nhà đầu tư phải chịu khó tìm tòi, học hỏi, tham khảo ý kiến từ các chuyên gia. Trang bị cho mình một kiến thức bao quát, tâm lý vững vàng và sự nhanh nhạy, linh hoạt trong tầm nhìn khi sử dụng các công cụ đầu tư là yêu cầu quan trọng nhất.

Thứ nhất, tùy thuộc vào từng thời điểm nhất định, nhà đầu tư có thể tập trung đầu tư vào cổ phiếu cơ sở và phân bố tỷ lệ nhóm ngành đầu tư. Đầu tư vào các công ty thuộc các ngành nghề khác nhau (ngành đang tăng trưởng hay ngành đã ổn định) chứ không phải là chỉ đầu tư vào nhiều cổ phiếu của nhiều công ty trong cùng một ngành.

Thứ hai, để các nhà đầu tư tránh được nguy cơ mất trắng khi thị trường thay đổi theo chiều hướng tiêu cực. Các nhà đầu tư cần phân bổ một phần ngân sách vào nhiều loại sản phẩm chứng khoán khác: vàng, ngoại tệ, bất động sản, trái phiếu, chứng quyền, chứng khoán phát sinh đầu tư trái phiếu. Nếu bạn chỉ đầu tư vào một loại tài sản thì đa dạng hóa trên chính loại tài sản đó.

Thứ ba, Rủi ro là một yếu tố luôn hiện hữu đối với bất kể hình thức nào trong kinh doanh, đầu tư. Nhà đầu tư có thể giảm được rủi ro bằng cách đầu tư vào nhiều nơi khác nhau hay vào nhiều dự án khác nhau. Nó giúp nhà đầu tư kiềm chế được biến động giá cả. Rất ít khi xảy ra tình trạng tất cả các ngành đi lên hay đi xuống trong một thời kỳ với cùng một tốc độ.

Phân bổ tài sản để giảm thiểu rủi ro

Thông thường những khoản đầu tư có tỷ suất sinh lời cao thì có rủi ro cao và ngược lại những khoản đầu tư có tỷ suất sinh lời thấp thì rủi ro thấp. Đầu tư đa dạng giúp giảm thiểu rủi ro công ty. Nhà đầu tư tin rằng, khi một khoản đầu tư bị giảm sút trong một thời điểm nhất định sẽ được bù đắp bởi sự tăng giá của khoản đầu tư khác.

Thứ tư, tối đa hóa lợi ích là mục đích cuối cùng của các nhà đầu tư. Vì thế việc tìm kiếm các biện pháp để tối thiểu hóa rủi ro và tối đa hóa lợi ích là điều không dễ dàng. Bởi vì ít có người am hiểu tất cả các kiến thức về các lĩnh vực một cách bao quát. Một nhà đầu tư thành công chính là người có thể cân bằng giữa hai yếu tố rủi ro và cơ hội.

Đa dạng hóa danh mục nhằm hạn chế biến động, giảm thiểu rủi ro

Chính vì vậy, đa dạng hóa danh mục chính là chìa khóa để nhà đầu tư kiểm soát rủi ro, thông qua phân tán và bù trừ rủi ro giữa các loại tài sản khác nhau. Đây là một trong những biện pháp quan trọng trong quản trị đầu tư. Để các nhà đầu tư phòng ngừa các rủi ro có tính bất ngờ. Chuẩn bị sẵn phương án cho tình huống xấu xảy ra. Đảm bảo ổn định cho các hoạt động đem lại lợi nhuận cao nhất.

Các quy tắc chính của đa dạng hóa danh mục đầu tư

Một nhà đầu tư giỏi là người không bao giờ để đồng tiền nằm yên một chỗ. Họ sẽ luôn tìm cách khiến cho nó sinh lời. Khi có một danh mục đầu tư đầu tư hiệu quả, kèm theo cách quản lý tốt có thể giảm rủi ro về tài chính cũng như mang lại lợi nhuận cao nhất. Một số quy tắc chính của đa dạng hóa danh mục đầu tư:

Đánh giá tình hình tài chính và điều kiện hiện tại của bản thân

Nhà đầu tư cần xác định tình hình tài chính để phân bổ các loại hình đầu tư phù hợp. Các yếu tố cần quan tâm gồm có: mức thu nhập, vốn để đầu tư của bạn (vốn nhiều đầu tư nhiều, vốn ít đầu tư rải rác). Ngoài ra, bạn cũng cần chú ý điều kiện hiện tại của bản thân: độ tuổi, kinh nghiệm, khả năng mạo hiểm và chấp nhận rủi ro. Bởi tầm nhìn về chiến lược của người 18 tuổi sẽ khác với người 40 tuổi.

Bỏ vốn vào các loại tài sản thích hợp

Nhà đầu tư có thể phân chia nguồn vốn cho các lĩnh vực khác nhau. Một ít cho lĩnh vực tiêu dùng, một ít cho lĩnh vực vàng, ngoại tệ, bất động sản,… Với trái phiếu có thể phân bổ giữa các khoản nợ ngắn hạn và dài hạn, nợ chính phủ và nợ doanh nghiệp,…

Biết phân tích, đánh giá lại trọng số danh mục đầu tư

Để đánh giá sự phân bổ tài sản bạn hãy phân loại định lượng các khoản đầu tư và xác định tỷ trọng giá trị của chúng so với tổng thể.

Tái cân bằng chiến lược

Khi tái cân bằng và điều chỉnh lại danh mục đầu tư, bạn cần xem xét tác động thuế của việc bán tài sản cụ thể tại thời điểm này. Khi đã xác định được cần giảm chứng khoán loại nào và giảm bao nhiêu, các nhà đầu tư cũng nên sớm đưa ra quyết định mua chứng khoán gì.

Đây là bước bù lấp vào khoảng trống với số tiền thu được từ việc bán chứng khoán dư thừa. Sau đó, nhà đầu tư quay lại phân bổ tài sản của bạn và chọn loại hình chứng khoán phù hợp để tiếp tục đầu tư.

Phương án đa dạng hóa danh mục đầu tư hợp lý

Việc chọn ra những phương án phù hợp với khả năng tài chính và đạt được lợi nhuận cao đối với các nhà đầu tư không phải là một điều dễ dàng. Sau đây là một số phương án đa dạng hóa danh mục đầu tư, bạn nên tham khảo trước khi quyết định phân bổ tài sản.

Về số lượng sản phẩm

Dựa trên việc tăng số lượng chứng khoán trong danh mục đầu tư giao dịch để đa dạng hóa danh mục sản phẩm. Các nhà đầu tư sở hữu càng nhiều cổ phiếu cho mỗi loại sản phẩm càng tốt.

Mối tương quan

Danh mục đầu tư được xem là đa dạng khi tập hợp các tài sản có mối tương quan nghịch. Do đó, hạn chế được rủi ro khi giá của một số tài sản bị biến động di chuyển theo các hướng khác nhau.

Những phương án hợp lý để đa dạng hóa danh mục đầu tư

Đa dạng hóa ngành

Một danh mục đầu tư đa dạng nên kết hợp với nhiều ngành. Dù là đầu tư cổ phiếu hay trái phiếu nếu bạn đầu tư vào các ngành nghề khác nhau cũng giúp hạn chế được rủi ro. Ví dụ: danh mục đầu tư cổ phiếu phải kết hợp của các công ty từ công nghệ, thực phẩm, y tế,…

Đa tài sản

Danh mục đầu tư đa tài sản nếu được lựa chọn cẩn thận, kỹ lưỡng. Điều này sẽ giảm thiểu rủi ro, bảo vệ tài sản trước sự biến động và thay đổi của thị trường. Danh mục đầu tư đa tài sản có thể bao gồm: cổ phiếu, trái phiếu, hàng hóa, kim loại quý, tiền mặt và bất động sản.

Đa dạng hóa tổ chức phát hành có 2 loại

- Nếu nhà đầu tư chỉ mua cổ phiếu hoặc trái phiếu của địa phương, công ty thì cần cân nhắc việc đa dạng hóa chủ thể phát hành. Bởi loại chứng khoán này tiềm ẩn một số rủi ro nhất định.

- Nếu danh mục đầu tư chỉ gồm toàn bộ trái phiếu chính phủ, thì nhà đầu tư không cần phải đa dạng hóa các chủ thể phát hành. Vì trái phiếu chính phủ gần như không có rủi ro

Đa dạng hóa địa lý

Việc đa dạng hóa danh mục đầu tư trên phạm vi vùng lãnh thổ, các khu vực địa lý khác nhau. Điều này giúp cho các nhà đầu làm giảm được tổng rủi ro, thiệt hại.

Ngoài ra, giải pháp đầu tư với các quỹ mở là sự lựa chọn tối ưu nhất cho các nhà đầu tư có ít vốn, không có thời gian và kiến thức tài chính chuyên sâu. Các nhà đầu tư có thể phân tích và theo dõi thị trường thường xuyên vào nhiều cổ phiếu, trái phiếu và các tài sản khác cùng một lúc.

Quỹ mở là phương án đơn giản nhất để đa dạng hóa

Quỹ mở là hình thức mà các nhà đầu tư góp vốn một cách gián tiếp. Họ gửi tiền vào quỹ mở để đầu tư. Quỹ mở được chia thành 2 loại: quỹ đại chúng và quỹ thành viên. Quỹ mở có các cố vấn giàu kinh nghiệm sẽ đầu tư tiền của quỹ vào chứng khoán hay các dạng tài sản đầu tư khác.

Giá trị tài sản của quỹ tăng lên khi quỹ mở đầu tư thành công. Đồng thời giá trị tài sản của bạn cũng tăng theo và đem lại nguồn lợi nhuận.

Sai lầm khi đa dạng hóa danh mục đầu tư

Có rất nhiều vấn đề khác nhau dẫn đến tình trạng mắc sai lầm khi đa dạng hóa danh mục đầu tư. Các nhà đầu tư thường phải nghiên cứu kỹ, xem xét rất nhiều yếu tố. Nhưng ít có quyết định đầu tư nào quan trọng hơn việc phân bổ tài sản đa dạng hóa danh mục. Dưới đây là một số sai lầm phổ biến và cách phòng tránh mà nhiều nhà đầu tư thường mắc phải:

Một số sai lầm thường mắc phải của các nhà đầu tư

Danh mục đầu tư quá đa dạng hoặc không đủ đa dạng

Các nhà đầu tư không nắm giữ đủ số loại cổ phiếu của các công ty. Hay giữ lượng không cân xứng các cổ phiếu nằm trong cùng một ngành hoặc lĩnh vực. Điều này có thể làm tổn thương danh mục đầu tư chứng khoán của một nhà đầu tư. Nếu bạn quá tập trung vào một lĩnh vực của thị trường chứng khoán sẽ làm tăng rủi ro cho danh mục đầu tư.

Đa dạng hóa quá mức khi đầu tư vào cùng một cổ phiếu hoặc các cổ phiếu rất giống nhau trong các tài khoản khác nhau. Nhà đầu tư chỉ nên chọn một trong hai cổ phiếu hoặc quỹ tương tự nhau để đầu tư vào. Bước này giúp tránh tình trạng phức tạp về thuế và dẫn đến không hiệu quả.

Chưa có tầm nhìn xa cho các khoản đầu tư thông thường

Cổ phiếu và trái phiếu là các loại tài sản phổ biến ngoài ra cũng có nhiều loại tài sản thay thế khác không tương thích với nhau. Ví dụ: Bất động sản hoặc quỹ đầu tư tín thác bất động sản, nghệ thuật, đồ trang sức vàng bạc và các đồ sưu tập khác, kim loại quý như vàng và bạc, cổ phiếu ưu đãi, trái phiếu lợi tức cao,…

Một vài trong số các loại tài sản thay thế trên đã có mức phát triển vượt trội so với thị trường chứng khoán theo thời gian. Bỏ qua các hạng mục đầu tư thay thế, đồng nghĩa với việc bạn bỏ lỡ một khoản lợi nhuận khá đáng kể.

Không tham khảo ý kiến từ các chuyên gia, cố vấn tài chính

Để tránh những sai lầm không đáng có. Đa dạng hóa danh mục đầu tư không phải việc dễ dàng thực hiện một sớm một chiều. Vì vậy bạn cần liên hệ với một số chuyên gia hay cố vấn tài chính chuyên nghiệp để được hướng dẫn, tư vấn cụ thể…

Cố vấn tài chính là những chuyên gia giàu kinh nghiệm, đã thành công và được chứng minh về năng lực. Giúp nhà đầu tư lập kế hoạch, thiết kế danh mục đầu tư phù hợp, tư vấn và quản lý rủi ro khi đa dạng hóa các danh mục đầu tư. Để các nhà đầu tư có cái nhìn tổng thể khách quan nhất mang lại hiệu quả cao.

Ngoài ra còn có một số sai lầm khác mà các nhà đầu tư thường mắc phải như: Không đa dạng hóa về mặt địa lý, bỏ qua hoàn cảnh cá nhân, không chú ý đến điều kiện kinh tế vĩ mô,…

Một số lưu ý khi đa dạng hóa danh mục đầu tư

Một số điểm cần lưu ý cho các nhà đầu tư để tránh tình trạng đầu tư không đúng chỗ, tiền đưa vào như bèo trôi sông:

Những vấn đề cần lưu ý khi nhà đầu tư đa dạng hóa danh mục

- Đa dạng hóa danh mục đầu tư còn tùy thuộc vào khả năng tài chính của mỗi nhà đầu tư. Nếu nhà đầu tư có tài chính hạn chế thì chỉ nên tập trung đầu tư vào một vài loại chứng khoán mà được tính toán kỹ lưỡng. Đem lại hiệu quả tối ưu nhất cho nhà đầu tư để đồng vốn xoay chuyển linh hoạt hơn.

- Dù danh mục có đa dạng hóa tối ưu đến đâu, thì cũng không thể loại bỏ được rủi ro hoàn toàn. Nhà đầu tư có thể giảm thiểu rủi ro không có tính hệ thống gắn liền với các chứng khoán đơn lẻ. Thế nhưng luôn có rủi ro hệ thống thuộc về bản chất của thị trường. Rủi ro này ảnh hưởng đến tất cả các chứng khoán và không thể ngăn chặn được chúng.

- Nhiều nhà đầu tư có suy nghĩ không đúng “ Rủi ro tỷ lệ nghịch với số lượng cổ phiếu thêm vào danh mục đầu tư”. Quan điểm này trên thực tế điều này không hề đúng.

Lời kết

Trên đây là toàn bộ các thông tin cần biết về đa dạng hóa danh mục đầu tư. Hy vọng bài viết trên đã cung cấp được những nội dung bổ ích. Giúp bạn có cái nhìn sâu sắc về đa dạng hóa danh mục đầu tư. Để hoạt động đầu tư trở nên thuận lợi và an toàn ngay cả trong thời kỳ kinh tế khó khăn nhất. Trên đây, bài viết được chia sẻ bởi công ty chứng khoán Yuanta Việt Nam.

1 Likes

Hay quá bác ![]()

1 Likes

Hải quan “bắt bài” buôn lậu đường bộ và hàng không, tăng thu ngân sách hơn 240 tỷ đồng

Tổng thu ngân sách nhà nước 8 tháng do ngành hải quan thực hiện đạt 294.367 tỷ đồng, tăng 14,6% so với cùng kỳ; trong đó, tăng thu gần hơn 240 tỷ đồng từ xử lý hơn 10.700 vụ việc vi phạm pháp luật hải quan…

Các đối tượng sử dụng nhiều thủ đoạn tinh vi, thủ thuật tráo hàng nhằm qua mặt cơ quan chức năng để buôn lậu, gian lận thương mại.

Ngày 31/8, thông tin về tình hình công tác tháng 8 và 8 tháng đầu năm 2022, Tổng cục Hải quan, cho biết luỹ kế từ đầu năm đến tháng 8, tổng trị giá xuất nhập khẩu ước tính đạt 497,64 tỷ USD, tăng 15,5%, tương ứng tăng 66,63 tỷ USD về số tuyệt đối so với cùng kỳ năm 2021.

Trong đó, tổng trị giá xuất khẩu ước đạt 250,80 tỷ USD, tăng 17,3%, tương ứng tăng 37,05 tỷ USD và tổng trị giá nhập khẩu ước đạt 246,84 tỷ USD, tăng 13,6%, tương ứng tăng 29,58 tỷ USD.

Như vậy, “trong tháng 8 cả nước ước xuất siêu 2,42 tỷ USD. Tính chung từ đầu năm đến hết tháng 8 năm 2022, cả nước ước tính xuất siêu 3,96 tỷ USD”, Tổng cục Hải quan nhấn mạnh.

Tổng cục Hải quan cũng cho biết, tình hình buôn bán, vận chuyển trái phép hàng hóa qua biên giới, gian lận thương mại diễn ra phức tạp, đặc biệt trên các tuyến hàng không, đường bộ.

Cụ thể, đối với tuyến đường bộ, các đối tượng lợi dụng việc đưa hàng hóa quá cảnh từ các khu vực cảng biển, sân bay gửi kho ngoại quan, sau đó làm thủ tục xuất đi Campuchia hay qua nước thứ 3, rồi dùng mọi thủ thuật quay vòng, cắt chì đánh tráo hàng để đưa hàng vào nội địa tiêu thụ.

Cùng với đó, các đối tượng thường lợi dụng việc miễn kiểm tra thực tế hàng hóa để buôn lậu, gian lận thương mại…

“Đối với tuyến hàng không, chuyển phát nhanh, các đối tượng thực hiện, chia nhỏ hàng hóa, gửi theo đường quà biếu, quà tặng gửi chuyển phát nhanh, khai báo trị giá hàng hóa thấp để vận chuyển hàng hóa nhập khẩu có điều kiện, hàng hóa có trị giá cao vào thị trường Việt Nam”, Tổng cục Hải quan nêu rõ thủ đoạn.

Khi bị phát hiện, các đối tượng từ chối nhận hàng, yêu cầu hoàn trả hàng cho người gửi, vì vậy, gây khó khăn cho công tác điều tra, xử lý. Việc vận chuyển hàng cấm, hàng quản lý theo công ước quốc tế tiếp tục diễn ra với nhiều hình thức, thủ đoạn tiếp diễn.

Nhằm chủ động thu thập thông tin, nắm bắt tình hình thực tế tại địa bàn, kịp thời chỉ đạo điều hành, quản lý nhà nước về Hải quan, Tổng cục Hải quan tăng cường chỉ đạo, cảnh báo, kiểm tra hướng dẫn nghiệp vụ đối với lực lượng chống buôn lậu trong toàn ngành.

Cụ thể, ban hành Quyết định số 1766/QĐ-TCHQ ngày 11/8/2022 ban hành sổ tay nghiệp vụ kiểm soát ma tuý; Công văn số 2964/TCHQ-ĐTCBL ngày 20/7/2022 tăng cường công tác phòng, chống ma tuý của lực lượng hải quan; xây dựng và ban hành quy định quản lý, huấn luyện và sử dụng ■■■ nghiệp vụ thay thế các văn bản hiện hành không còn phù hợp.

Để nâng cao hiệu quả công tác phối hợp, Tổng cục Hải quan triển khai xây dựng Quy chế phối hợp giữa Tổng cục Hải quan và Cơ quan Thanh tra Giám sát ngân hàng – Ngân hàng Nhà nước Việt Nam; xây dựng Quy chế phối hợp giữa lực lượng công an và hải quan trong đấu tranh phòng, chống tội phạm về ma túy.

Trong tháng 8, lực lượng hải quan toàn quốc đã bắt giữ nhiều vụ buôn bán, vận chuyển trái phép hàng hóa qua biên giới và ban hành 5 Quyết định khởi tố hình sự.

Theo Tổng cục Hải quan, tính từ ngày 16/7 đến ngày 15/8, toàn ngành hải quan chủ trì, phối hợp, phát hiện, bắt giữ, tổng số 1.324 vụ việc vi phạm, trị giá hàng hóa vi phạm ước tính hơn 175,334 tỷ đồng. Số thu ngân sách đạt 11,670 tỷ đồng, cơ quan hải quan khởi tố 5 vụ, chuyển cơ quan khác kiến nghị khởi tố 14.

Gần đây nhất, ngày 12/8, Cục Hải quan TP. Hải Phòng ban hành Quyết định chuyển hồ sơ vụ vi phạm có dấu hiệu tội phạm đến Cơ quan điều tra - Công an TP. Hải Phòng để truy cứu trách nhiệm hình sự theo thẩm quyền về vụ “buôn bán hàng giả” tại Công ty Cổ phần thương mại Hoàng Mai Việt Nam, địa chỉ: số 1 ngõ 109, Trung Liệt, phường Trung Liệt, quận Đống Đa, TP. Hà Nội (mã số thuế: 0109699361).

Lô hàng nhập khẩu của công ty này bị hải quan bắt giữ gồm: bản lề, giá để đồ, móc treo, kệ để đồ, viên nang rỗng, ghế gấp dã ngoại, cặp lồng đựng cháo, bộ phận của cây lăn bụi quần áo, vì khai sai về kích thước một số mặt hàng, một số mặt hàng không thể hiện xuất xứ, không khai nhãn hiệu, chất liệu, một số mặt hàng khai sai về lượng, trên hàng không thể hiện tên của tổ chức sản xuất hoặc chịu trách nhiệm về hàng hóa.

Trong đó, có mặt hàng bản lề dùng cho cửa bằng thép nhãn hiệu BLUMK, số lượng 59.600 chiếc, khai thiếu so với khai báo 400 chiếc là hàng hóa giả mạo đối với nhãn hiệu được bảo hộ. Trị giá tang vật vi phạm là 267 triệu đồng, riêng trị giá tang vật giả mạo nhãn hiệu là gần 150 triệu đồng…

Nguồn bài viết: Hải quan "bắt bài" buôn lậu đường bộ và hàng không, tăng thu ngân sách hơn 240 tỷ đồng - Nhịp sống kinh tế Việt Nam & Thế giới

Tự doanh CTCK đẩy mạnh mua ròng hơn 1.000 tỷ đồng trong tháng 8, tâm điểm CCQ ETF

Tự doanh CTCK tiếp tục mua ròng 977 tỷ đồng trên sàn HoSE, tăng 32% so với tháng 7.Chứng chỉ quỹ ETF nội FUEVFVND đứng đầu danh sách mua ròng của khối tự doanh sàn HoSE với 820 tỷ đồng. Chứng chỉ quỹ E1VFVN30 cũng được mua ròng 207 tỷ đồng.

Thị trường chứng khoán tiếp tục có sự hồi phục tốt trong tháng 8. Kết thúc phiên giao dịch cuối cùng của tháng 8, VN-Index đứng ở mức 1.280,51 điểm, tương ứng tăng 71,18 điểm (6,15%) so với cuối tháng 7. Tương tự, HNX-Index tăng 3,31 điểm (1,15%) lên 291,92 điểm, UPCoM-Index cũng tăng 2,83 điểm (3,16%) lên 92,44 điểm.

Điểm tích cực của thị trường trong tháng 8 đó là việc khối ngoại và khối tự doanh công ty chứng khoán (CTCK) đều thực hiện mua ròng. Đối với khối tự doanh, dòng vốn này mua vào 297,6 triệu cổ phiếu, trị giá 9.357 tỷ đồng, trong khi bán ra 250 triệu cổ phiếu, trị giá 8.324 tỷ đồng. Tổng khối lượng mua ròng ở mức 48,5 triệu cổ phiếu, tương ứng giá trị mua ròng là 1.033 tỷ đồng.

Riêng sàn HoSE, tự doanh CTCK tiếp tục mua ròng 977 tỷ đồng, tăng 32% so với tháng 7, trong đó, dòng vốn này mua ròng 1.476 tỷ đồng nếu chỉ tính giao dịch khớp lệnh.

Các cổ phiếu có giá trị mua, bán ròng lớn nhất của khối tự doanh ở sàn HoSE.

Chứng chỉ quỹ ETF nội FUEVFVND đứng đầu danh sách mua ròng của khối tự doanh sàn HoSE với 820 tỷ đồng. Chứng chỉ quỹ E1VFVN30 cũng được mua ròng 207 tỷ đồng. Xen giữa hai chứng chỉ quỹ này là VPB với giá trị mua ròng 432 tỷ đồng. Ở chiều ngược lại, MWG bị bán ròng mạnh nhất với 295 tỷ đồng. FPT và TCB đều bị bán ròng 217 tỷ đồng.

Ở sàn HNX, khối tự doanh mua ròng trở lại 30 tỷ đồng, tương ứng khối lượng mua ròng là hơn 1,4 triệu cổ phiếu.

Các cổ phiếu có giá trị mua, bán ròng lớn nhất của khối tự doanh ở sàn HNX.

Khối tự doanh sàn HNX mua ròng mạnh nhất mã TNG với 12 tỷ đồng. S99 và IDC đều được mua ròng trên 11 tỷ đồng. Trong khi đó, GKM bị bán ròng mạnh nhất với 4,4 tỷ đồng. PVB và CEO bị bán ròng lần lượt 3,7 tỷ đồng và 1,7 tỷ đồng.

Tại sàn UPCoM, khối tự doanh tiếp tục mua ròng 26 tỷ đồng (giảm 43% so với tháng trước), tương ứng khối lượng mua ròng là 2,2 triệu cổ phiếu.

Các cổ phiếu có giá trị mua, bán ròng lớn nhất của khối tự doanh ở sàn UPCoM.

C4G được khối tự doanh sàn UPCoM mua ròng mạnh nhất với 25,8 tỷ đồng. NAB và QTP được mua ròng lần lượt 18,8 tỷ đồng và 11,9 tỷ đồng. Chiều ngược lại, BSR bị bán ròng mạnh nhất với 18,3 tỷ đồng. QNS và AFX bị bán ròng lần lượt 14,7 tỷ đồng và 10 tỷ đồng.

Tương tự khối tự doanh, khối ngoại cũng mua ròng 980 tỷ đồng trên toàn thị trường trong tháng 8. Trên sàn HoSE, khối ngoại giao dịch tích cực trở lại khi mua ròng 1.106 tỷ đồng, tương ứng khối lượng mua ròng là 48 triệu cổ phiếu.

Khối ngoại sàn HoSE mua ròng mạnh nhất mã SSI với giá trị 646 tỷ đồng. Tiếp sau đó, hai mã PVD và HDB đều được mua ròng trên 400 tỷ đồng. Các mã HPG, STB và CTG đều có giá trị mua ròng trên 300 tỷ đồng. Ở chiều ngược lại, chứng chỉ quỹ ETF nội FUEVFVND đứng đầu danh sách bán ròng của khối ngoại sàn này với 769 tỷ đồng. KBC đứng sau với giá trị bán ròng là 497 tỷ đồng. Hai mã DGC và TLG đều bị bán ròng trên 300 tỷ đồng.

Nguồn bài viết: Tự doanh CTCK đẩy mạnh mua ròng hơn 1.000 tỷ đồng trong tháng 8, tâm điểm CCQ ETF

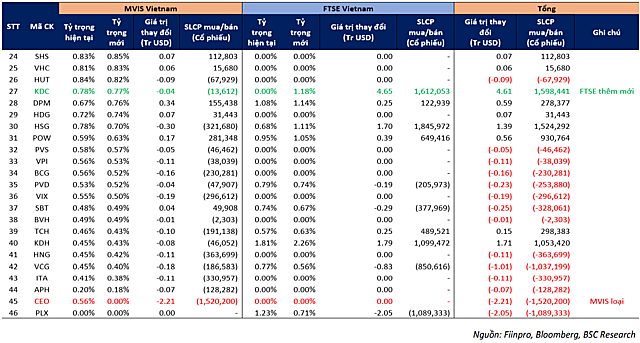

BSC: Dự báo FTSE Vietnam ETF thêm SHB và KDC, V.N.M ETF loại CEO

FTSE Vietnam dự kiến thêm mới cổ phiếu SHB và KDC, đồng thời không loại bỏ cổ phiếu nào.

MVIS Vietnam sẽ không thêm mới cổ phiếu, trong khi loại cổ phiếu CEO.

Theo báo cáo tuần của Chứng khoán BIDV (BSC), FTSE dự kiến công bố danh mục cổ phiếu thành phần bộ chỉ số FTSE Vietnam All-share và FTSE Vietnam Index ngày 2/9. MVIS cũng sẽ công bố danh mục cổ phiếu thuộc chỉ số MVIS Vietnam Index ngày 7/9. 16/9 dự kiến là ngày hoàn tất việc cơ cấu toàn bộ danh mục của các ETF tham chiếu theo các bộ chỉ số này.

Trên cơ sở dữ liệu Bloomberg, Fiinpro tại ngày 24/8, BSC đã đưa dự báo danh mục cổ phiếu thành phần và số lượng cổ phiếu mua/bán đối với các quỹ ETF tham chiếu các chỉ số này. Giá trị có thể thay đổi do hệ số tỷ lệ free-float mà MVIS và FTSE áp dụng.

Cụ thể, FTSE Vietnam dự kiến thêm mới cổ phiếu SHB của SHB (HoSE:SHB) và KDC của Kido (HoSE:KDC), đồng thời không loại bỏ cổ phiếu nào. Còn MVIS Vietnam sẽ không thêm mới cổ phiếu, trong khi loại cổ phiếu CEO của C.E.O Group (HNX:CEO) do không đáp ứng về điều kiện tỷ lệ sở hữu cho nhà đầu tư nước ngoài. Cổ phiếu APH của Tập đoàn APH Holdings (HoSE:APH) có thể bị loại do ở ngưỡng giới hạn tỷ trọng vốn hóa 98%.

Trên cơ sở đó, danh mục quỹ VanEck Vectors Vietnam ETF (V.N.M ETF - mô phỏng theo chỉ số cơ sở MVIS Vietnam Index) và FTSE Vietnam Swap UCITS ETF (mô phỏng chỉ số FTSE Vietnam Index) dự kiến thay đổi đối với các cổ phiếu Việt Nam như sau:

Nguồn bài viết: BSC: Dự báo FTSE Vietnam ETF thêm SHB và KDC, V.N.M ETF loại CEO

1 Likes

Bollinger band là gì? Cách xác định điểm mua bán cổ phiếu với BOLINGER BANDS

Được phát triển bởi John Bollinger từ những năm đầu của thập niên 80 thế kỉ 20, Bollinger Bands là một chỉ báo kĩ thuật rất hữu dụng. Nhiều trader cho rằng chìa khóa thành công trong hệ thống giao dịch của họ chính là chỉ báo kĩ thuật này. Vậy Bollinger Bands là gì và cách sử dụng chỉ báo này như thế nào? Bollinger band là gì? Cách xác định điểm mua bán cổ phiếu với BOLINGER BANDS. Hôm nay Đầu tư là gì sẽ giải đáp thắc mắc này giúp bạn.

Bollinger Bands (BB), được phát triển bởi John Bollinger vào năm 1983 để dùng trong phân tích chứng khoán.

BB không phải là cách duy nhất để đo lường sự biến động giá, tuy nhiên, nó được xem là một công cụ hiệu quả để phân tích sự biến động về giá cả cũng khá là rõ ràng nên rất được ưa dùng.

BB cũng có sự chính xác khá chuẩn khi áp dụng vào trade. Bản thân mình cũng rất ưa dùng công cụ BB này, và theo mình nó mang lại sự chính xác là khoảng 60-70%, chỉ cần bạn hiểu rõ và sử dụng nhuần nhuyễn nó thì đây là công cụ khá tốt cho việc phân tích.

Bollinger Bands là một công cụ trong phân tích kỹ thuật đầu tư chứng khoán cho phép các nhà đầu tư nhận biết sự biến động của giá cổ phiếu trong một khoảng thời gian (thường sử dụng kỳ tính toán 20 ngày).

Bollinger Bands bao gồm 3 đường chính:

Đường Middle Band (Đường trung binh ở giữa)

Đường Upper Band (Đường bên trên)

Đường Lower Band (Đường bên dưới)

Cấu tạo của Bollinger Bands

Ý nghía chính của chỉ báo này là thể hiện độ phân tán của giá xung quanh một giá trị trung bình một cách rõ ràng.Cụ thể, nó bao gồm một dải trên, một dải dưới và một đường trung bình động giữa (gọi tắt là dải giữa).

2 dải bên ngoài là biểu hiện phản ứng lại sự biến động giá cả của thị trường, mở rộng khi giá biến động nhiều (phân kỳ từ dải giữa) và thu hẹp khi thị trường ít biến động (hội tụ về dải giữa).

Công thức chuẩn của Bollinger Bands đặt dải giữa làm một đường trung bình động (SMA) chu kì 20 ngày, dải trên và dưới được tính toán dựa theo độ biến động tương đối với đường SMA (được coi là độ lệch chuẩn).

Chỉ báo Bollinger Bands thông thường được đặt như sau:

Dải giữa: Đường trung bình động chu kỳ 20 ngày (SMA)

Dải trên: SMA 20 ngày + (Độ lệch chuẩn 20 ngày x2)

Dải dưới: SMA 20 ngày – (Độ lệch chuẩn 20 ngày x2)

Cấu trúc của chỉ báo BB lấy lịch sử trong chu kỳ 20 ngày, đặt dải trên và dải dưới cách dải giữa một khoảng bằng 2 lần độ lệch chuẩn.

Điều này nhằm đảm bảo rằng ít nhất 85% dữ liệu giá sẽ dao động trong khoảng 2 dải đó, tuy nhiên các thiết lập có thể được tùy chỉnh theo nhu cầu của các chiến lược giao dịch khác nhau.

Sử dụng

Ngoài việc xác định quan hệ giữa các mức giá và độ bất ổn định, đường Bollinger Bands có thể kết hợp với biến động giá và các công cụ khác để đưa ra tín hiệu và dự báo các biến động quan trọng.

Đường giá xuống dải Bollinger dưới: tín hiệu mua được hình thành khi đường giá xuống và chạm dải Bollinger dưới thì khả năng bật lên lại của đường giá sẽ có thể xuất hiện.

Đường giá lên dải Bollinger trên: tín hiệu bán được hình thành khi đường giá lên và chạm dải Bollinger trên thì khả năng bật xuống lại của đường giá sẽ có thể xuất hiện.

Double tín hiệu mua : một tín hiệu Double Bottom Buy được tạo thành khi giá vượt qua đường bollinger dưới và nằm bên trên đường bollinger dưới sau khi tạo tiếp mức giá thấp tiếp theo. Mức giá thấp có thể cao hơn hoặc thấp hơn so với mức giá thấp trước đó. Điều quan trọng là mức thấp thứ hai phải nằm trên đường bollinger dưới. Giá chuyển sang xu hướng lên được xác định khi giá di chuyển lên trên đường bollinger giữa.

Double tín hiệu bán : Một tín hiệu Double Top Sell được tạo thành khi giá vượt qua đường bollinger trên và đỉnh của đợt tăng giá kế tiếp không vượt qua được đường bollinger trên. Giá chuyển sang xu hướng xuống được xác định khi giá di chuyển xuống bên dưới đường bollinger giữa.

Việc thay đổi giá đột ngột có thể xảy ra sau khi dãy bollinger thu hẹp lại và sự bất ổn định thấp. Trong ví dụ này, đường bollinger không đưa ra bất kỳ tín hiệu nào về xu hướng của giá trong thời gian tới. Xu hướng phải được xác định bằng cách sử dụng các công cụ phân tích kỹ thuật khác. Nhiều cổ phiếu chuyển sang biến động mạnh sau một khoảng thời gian biến động ít. Việc sử dụng đường bollinger có thể xác định mức độ biến động dễ dàng bằng quan sát đồ thị. Dãy băng hẹp cho biết thị trường ít biến động và dãy băng rộng cho biết thị trường biến động mạnh. Độ biến động có thể quan trọng với những người chơi “options” bởi vì giá của “options” sẽ rẻ hơn khi độ biến động thấp.

Dải Bollinger thu hẹp: dãy băng bollinger thu hẹp trước khi có biến động mạnh

Giao dịch trong kênh giá của dải Bollinger Bands

Giao dịch trong kênh giá của dải Bollinger Bands, nhà đầu tư sẽ sử dụng dải trên của Bollinger Bands là ngưỡng kháng cự và dải dưới của Bollinger Bands là ngưỡng hỗ trợ. Bất cứ khi nào biến động giá chạm vào các vùng hỗ trợ và kháng cự này, giao dịch sẽ được thực hiện ngay lập tức. Tuy nhiên, phương pháp giao dịch này sẽ có những điểm hạn chế nhất định.

Đầu tiên, phương pháp sẽ phù hợp với giai đoạn thị trường đi ngang và tích lũy với mức sinh lợi đem lại là không cao.

Thứ hai, khi giá có những biến động vượt ra khỏi dải Bollinger Band sẽ đi theo 1 xu hướng mới lúc này những tín hiệu đóng mở vị thế cũ sẽ không còn chính xác.

Thứ ba, khi dải Bollinger Bands mở rộng hơn. Sẽ cho thấy những biến động tăng lên vì 1 xu hướng mới đang được mở ra, bất kỳ những biến động nào của dải dải Bollinger Band cũ cũng trở nên thiếu hợp lý.

Giao dịch tại điểm breakout kênh giá sau chuỗi Bollinger Bands đi ngang kéo dài

Giao dịch tại điểm break out kênh giá sau chuỗi Bollinger Bands đi ngang kéo dài. Chuỗi biến động giá đi ngang kéo dài sẽ làm mượt các biến động giá ngắn hạn. Các hệ thống giao dịch theo xu hướng có lợi nhất là tại các điểm đường giá tạo ra những điểm break out khỏi cận trên và cận dưới của dải Bollinger Bands. Nhà đầu tư có thể canh nhưng nhịp điều chỉnh lại sau các phiên breakout để mở vị thế hoặc đóng vị thế hiện tại. Một phiên break out khỏi dải Bollinger Bands cho thấy 90% xu hướng giá trước đó đã thay đổi theo hướng đột phá.

Trong hình ví dụ minh họa bên dưới của cổ phiếu NVL, tín hiệu mua đột phá xảy ra vào ngày 17/7, khi giá phá vỡ trên dải bollinger trên, gợi ý rằng một xu hướng tăng mạnh đang bắt đầu kết hợp thanh khoản tăng mạnh vượt MA20. Bạn sẽ nhận thấy rằng các dải bollinger đã trở nên hẹp hơn trong tháng 6,7. Dải này thắt chặt, co hẹp lại sẽ kéo theo một động thái biến động giá mạnh sau đó. Biểu đồ cũng cho thấy tín hiệu bán vào đầu ngày 5 tháng 9, khi giá giảm xuống thấp hơn dải dưới của Bollinger Bands. Bất chấp sau đó, nỗ lực phục hồi đã xuất hiện, xu hướng chính vẫn là giảm điểm đến cuối tháng 9.

Biến động giá

Biến động giá, một phương pháp được sử dụng là xem xét các biến động giá. Biến động thấp thường cho thấy những xu hướng yếu và mô hình dễ thất bại. Biến động cao thường liên quan đến một xu hướng mạnh, lên hoặc xuống. Bằng cách theo dõi sự biến động, đặc biệt là sự gia tăng biến động, nhà phân tích có manh mối cho một sự thay đổi trong xu hướng sắp diễn ra.

Quan sát các biến động giá, bất kỳ sự bứt phá nào từ một mô hình, mức hỗ trợ hoặc mức kháng cự, đường xu hướng hoặc đường trung bình có thể được xác nhận bằng sự thay đổi của biến động. Nếu biến động không tăng đủ mạnh để phá vỡ giá, các mô hình tăng/đảo chiều hoặc các mốc kháng cự/ hỗ trợ biến động này sẽ bị suy yếu nhanh chóng. Do đó, biến động có thể được sử dụng để xác nhận thay đổi xu hướng, hoặc nó có thể được sử dụng như một cảnh báo rằng mọi thứ sắp thay đổi.

Ví dụ, minh họa VRE giai đoạn tháng 1/2018. Một biến động giá rất mạnh phá vỡ xu hướng đi ngang trước đây, đã xác nhận rõ ràng xu hướng đi ngang bị phá vỡ, và cảnh báo 1 xu hướng mới sẽ được mở ra.

Khủng hoảng vỡ nợ bất động sản Trung Quốc và những bài học đắt giá cho Việt Nam

Những sự kiện tại Trung Quốc là cơ hội đắt giá để lại những bài học giúp Việt Nam tránh khỏi những hậu quả có thể xảy ra nếu áp dụng tương tự những biện pháp của họ…

Như VnEconomy đưa tin, cuộc đình công nợ bất động sản ở Trung Quốc bắt đầu vào cuối tháng 6, tại một dự án đình trệ của tập đoàn Evergrande ở Cảnh Đức Trấn, sau đó lan rộng ra ít nhất 301 dự án tại khoảng 91 thành phố. Người vay tiền mua nhà ở nước này đang dừng việc thanh toán các khoản vay mua nhà, hiện tượng này đẩy cao cuộc khủng hoảng địa ốc ở Trung Quốc.

Trong kịch bản xấu nhất, tổ chức đánh giá tín nhiệm S&P Global Ratings ước tính rằng 2,4 nghìn tỷ Nhân dân tệ, tương đương 356 tỷ USD, chiếm 6,4% tổng dư nợ cho vay mua nhà trong hệ thống ngân hàng của Trung Quốc, có nguy cơ mất trắng.

Câu hỏi lúc này đặt ra là liệu Việt Nam có bị ảnh hưởng bởi làn sóng đình công nợ và rủi ro tín dụng bất động sản có đi theo vết xe đổ của thị trường Trung Quốc không? VnEconomy đã có trao đổi với ông Nguyễn Tùng Anh - Trưởng phòng Nghiên cứu Rủi ro Tín dụng, FiinRatings xung quanh vấn đề này.

BẤT ĐỘNG SẢN VIỆT NAM KHÔNG ẢNH HƯỞNG NHỜ CHÍNH SÁCH MỀM DẺO

Thưa ông, cuộc đình công nợ bất động sản Trung Quốc thời gian gần đây có ảnh hưởng gì tới thị trường Bất động sản Việt Nam?

Rất thú vị là không. Khi đứng cạnh nền kinh tế lớn thứ hai thế giới với ảnh hưởng nhiều mặt về kinh tế xã hội, nhiều người sẽ cho rằng Việt Nam cũng đang lâm vào thế khó như Trung Quốc, nhưng thực tế lại không thực sự như vậy bởi hai yếu tố chính từ nền tảng thị trường và chính sách quản lý.

Nếu như thị trường Bất động sản Trung Quốc đã có thời gian phát triển nóng trong hơn 20 năm qua thì ở Việt Nam mới khoảng 10 năm trở lại đây. Tình trạng đầu cơ ở mức rất cao đã đẩy mọi chỉ tiêu – từ giá bất động sản, mức độ đòn bảy tín dụng bất động sản chủ đầu tư, vòng quay hàng tồn kho đến tín dụng mua nhà – lên đến “vùng nóng và rất nóng”. Điều này dẫn đến những thay đổi chính sách mang tính “giật cục” và để lại nhiều hệ lụy bao gồm cả tình trạng đình công nợ như chúng ta đã biết.

Về góc độ chính sách, cách tiếp cận chính sách của cơ quan quản lý giữa hai nước rất khác nhau. Ngay từ tháng 5/2020, Chính phủ Trung Quốc đã chủ động áp dụng các chính sách cứng rắn nhằm siết chặt tín dụng cho bất động sản mang tính “giật cục” hay được giới đầu tư gọi là “stop and go” và nổi tiếng với “Ba lằn ranh đỏ”, khiến nền kinh tế phải hứng chịu hậu quả đi kèm với bất ổn xã hội. Điều này khiến các cơ quan chính sách siết xong lại phải “quay xe” giải cứu sau đó hơn 1 năm.

Đối với Việt Nam, Chính phủ có chính sách linh hoạt và chủ động hơn rất nhiều, thể hiện qua việc cảnh báo và khuyến nghị từ rất sớm, cũng như chủ động điều chỉnh chính sách theo hướng mềm dẻo, tập trung vào vấn đề nổi cộm chứ không áp đặt lên toàn ngành sau những điều chỉnh gần đây. Thực tế phân tích của chúng tôi cho thấy ngân hàng vẫn giải ngân tín dụng bất động sản qua cả hình thức cấp tín dụng và mua trái phiếu doanh nghiệp.

Liệu rủi ro tín dụng bất động sản Việt Nam có diễn ra theo như kịch bản của Trung Quốc?

Mức độ rủi ro của Việt Nam không nghiêm trọng như Trung Quốc và cũng đã có can thiệp kịp thời từ phía cơ quan quản lý để tránh thị trường đi vào “vết xe đổ” như Trung Quốc.

Khi nhìn vào tương quan về vị thế rủi ro tín dụng của hai nước, trong khi mức độ tín dụng Bất động sản trong nền kinh tế lớn thứ hai thế giới (bao gồm cả cho vay nhà phát triển Bất động sản và cho vay người mua nhà) là khá lớn, tương đương 26,57% tổng dư nợ hệ thống và 44% GDP của Trung Quốc, thì với Việt Nam, con số chỉ là khoảng 19,54% tổng dư nợ và 24% GDP vào cuối 2021.

Giá nhà bình quân ở mức cao nhưng vẫn thấp hơn mức 30-40 lần thu nhập khả dụng như tại Trung Quốc, so với các quốc gia trong khu vực chúng ta cũng chỉ ở mức trung bình.

Điểm đáng lưu ý là mức độ đòn bảy tín dụng đối với các chủ đầu tư bất động sản khá tương đồng trên quy mô GDP nhưng mức độ đòn bảy tài chính của các các doanh nghiệp tại Trung Quốc lại tập trung rất lớn và top 20 tập đoàn lớn nhất và bình quân Nợ vay ròng/ Vốn chủ ở mức 0,82 lần và gấp khoảng 2 lần so với khoảng top 50 các công ty bất động sản dân cư đang niêm yết tại Việt Nam (hiện ở mức 0,42 lần) vào cuối 2021.

Hơn nữa, xét riêng mức độ đòn bảy của tín dụng cho người mua nhà thì tỷ lệ trên GDP của Việt Nam ở mức thấp hơn nhiều so với Trung Quốc. Do đó, chúng tôi cho rằng thị trường này tại Việt Nam chúng tôi nghĩ chưa ở ở trạng thái trầm trọng như tại Trung Quốc, tức là tuy có những bất ổn trong thời gian vừa qua nhưng không đến mức báo động và có thể thiệt hại lớn như Trung Quốc.

Dĩ nhiên, như chúng ta đều biết thì yếu tố quan trọng nhất tác động đến chất lượng tín dụng bất động sản là yếu tố thanh khoản của giao dịch trên thị trường chứ giá bất động sản Việt Nam có giảm thì chỉ trên diện hẹp với một số phân khúc ví dụ đất nền. Yếu tố thanh khoản của thị trường lại cũng do tác động chính của các biện pháp chính sách liên quan như về tín dụng, pháp lý bất động sản, v.v. gây ra.

Nếu nhìn sâu hơn vào các tiêu chí, có một chỉ số khá tương đồng giữa Trung Quốc và Việt Nam là tỷ lệ Tín dụng kinh doanh bất động sản chủ yếu là tín dụng cho chủ đầu tư trên Tổng dư nợ tín dụng toàn hệ thống, đạt lần lượt 6,9% và 6,34%, vào cuối năm 2021.

Dĩ nhiên, con số này chưa tính đến dư nợ tín dụng bất động sản phi chính thức của mỗi nước trong đó có vốn nhận ủy thác và hợp đồng hợp tác kinh doanh mà các chủ đầu tư bất động sản huy động bổ sung để triển khai dự án.

Từ đây ta có thể thấy tính cấp thiết và sự kịp thời từ phía cơ quan quản lý để có thể kiểm soát nguồn vốn thông qua kiểm soát điều kiện cho vay và hồ sơ rủi ro trong thời gian vừa qua. Nên lưu ý đây là việc soát xét kỹ lưỡng về điều kiện và hồ sơ chứ không phải siết chặt như Trung Quốc, do đó sẽ không gây ra những hệ lụy như “3 lằn ranh đỏ” để lại.

Với việc siết tín dụng, trái phiếu, thanh khoản thị trường bất động sản gặp khó, thậm chí đẩy doanh nghiệp vào tình trạng thiếu trầm trọng dòng tiền khi doanh số bán có thể giảm mạnh vào 6 tháng cuối năm 2022, điều này gây áp lực thế nào với thị trường bất động sản?

Tình trạng sụt giảm doanh số của các doanh nghiệp bất động sản đã diễn ra trong nửa đầu năm nay. Riêng quý 2/2022, 54 doanh nghiệp bất động sản niêm yết báo cáo doanh thu và lợi nhuận sau thuế đã giảm lần lượt 49% và 72,5% so với cùng kỳ năm ngoái, và triển vọng cả năm thì chúng tôi dự báo rất khó có tăng trưởng.

Các doanh nghiệp bất động sản có thể gặp khó trong việc huy động vốn, tuy nhiên cũng đã có nhiều doanh nghiệp chủ động trong việc đa dạng hóa các nguồn thu, đặc biệt là các nguồn vốn khác như hợp đồng hợp tác kinh doanh với các doanh nghiệp và khách hàng.

Bên cạnh đó, chúng tôi cũng kỳ vọng những chính sách từ Nghị định sửa đổi Nghị định 153 về trái phiếu riêng lẻ dự kiến được áp dụng trước cuối năm nay cũng sẽ góp phần tháo gỡ khó khăn, khơi thông dòng vốn cho doanh nghiệp.

NHƯNG HIỆN TƯỢNG TRUNG QUỐC VẪN NÊN LÀ BÀI HỌC ĐẮT GIÁ

Cuối cùng, Việt Nam cần làm gì để tránh đi theo vết xe đổ của Trung Quốc?

Xét về vị thế, Việt Nam không ở tình huống khó và cũng không mắc phải những sai lầm để hướng đến một kịch bản xấu như của Trung Quốc. Nói cách khác, những sự kiện tại Trung Quốc cũng là cơ hội đắt giá để lại những bài học giúp Việt Nam tránh khỏi những hậu quả có thể xảy ra nếu áp dụng tương tự những biện pháp của họ.

Để tránh được những bài học đó, theo chúng tôi, chúng ta cần nhìn vào những điểm mấu chốt sau:

Thứ nhất, cần tiếp tục định hướng chính sách linh hoạt, phân loại theo chất lượng tín dụng và triển vọng tùy theo phân khúc, tùy theo mô hình kinh doanh của các chủ đầu tư bất động sản để tránh áp dụng các biện pháp cứng rắn cho toàn ngành để gây ảnh hưởng xấu tới toàn hệ thống. Riêng tín dụng kinh doanh bất động sản phục vụ đầu cơ đất nền hoặc căn hộ thì biện pháp kiểm soát rủi ro và thậm trí siết là cần thiết.

Thứ hai, tương quan thị trường hai nước có tỷ lệ tín dụng kinh doanh bất động sản nhà ở trên Tổng dư nợ khá tương đồng, do đó theo chúng tôi, việc giám sát và điều tiết ở phía các tổ chức tin dụng thực hiện cho vay tín dụng nhà ở là cần thiết bao gồm áp dụng chuẩn mức quản trị rủi ro, ưu tiên cho nhà ở xã hội và người có nhu cầu thật và cấp room tín dụng theo nhóm tiêu chí là quan trọng.

Thứ ba, bên cạnh những nguồn vốn huy động từ tín dụng ngân hàng và trái phiếu đã được quan tâm, các nguồn vốn khác cũng cần được rà soát để đảm bảo sức khỏe tài chính chung cho toàn thị trường thay vì chỉ có tín dụng bởi hệ thống ngân hàng và trái phiếu doanh nghiệp. Bởi rủi ro tín dụng của các doanh nghiệp bất động sản không chỉ do hai yếu tố này mà nên được xem xét trong góc nhìn đánh giá tổng thể với các nguồn vốn nợ khác như chúng tôi đã chỉ ra cũng như phần tiền nhận trước của khách hàng.

Thứ tư, việc minh bạch thông tin nhất là trên thị trường nợ trái phiếu doanh nghiệp là rất cần thiết bởi chúng tôi quan sát thì hiện nhà đầu tư tổ chức và cá nhân đang “sợ rủi ro”, nhất là rủi ro pháp lý dự án. Bởi thực tế nhu cầu bất động sản nhà ở của Việt Nam còn dư địa rất lớn nhất là ở các thành phố lớn và điều này thể hiện qua tỷ lệ hấp thụ cao, nhất chấp trong mùa dịch COVID.

Phân tích của chúng tôi cho thấy chi phí vốn nợ của một dự án chỉ chiếm một tỷ lệ tương đối nhỏ khoảng bình quân 4% tùy mô hình dự án trong khi lợi nhuận gộp của ngành bất động sản Việt Nam ở mức khá cao, giao động xung quanh bình quân 30-40% và chúng tôi cho rằng các chủ đầu tư nên xem xét câu chuyện minh bạch hồ sơ tín dụng, bao gồm xếp hạng tín nhiệm đại chúng và có thể chấp nhận được chi phí vốn cao hơn trong bối cảnh và môi trường kinh doanh hiện nay trong khi vẫn đảm bảo có lãi.

Và cuối cùng, theo chúng tôi một vấn đề cũng rất quan trọng đó là thị trường cần chấp nhận thực tế rằng sẽ có một số doanh nghiệp gặp phải tình trạng không kịp thời thanh toán lãi và gốc trái phiếu doanh nghiệp mà chúng ta hay gọi với định nghĩa rất tiêu cực đó là “vỡ nợ”.

Thực tế định nghĩa không thực sự quá hạn như nợ xấu tín dụng của ngân hàng. Do vậy, các chính sách mới cho phép doanh nghiệp được tái cơ cấu nợ hoặc tái cấp vốn thông qua việc phát hành trái phiếu mới hoặc khoản tín dụng mới và có thể với lãi suất cao hơn và kỳ hạn mới thì sẽ là giải pháp để thị trường vốn vận hành đúng nghĩa với chức năng của nó.

Vấn đề là thông tin và mục đích sử dụng vốn cần minh bạch và được thị trường hiểu và nhà đầu tư có thể ra quyết định tùy theo khẩu vị rủi ro và lãi suất kỳ vọng của họ. Khi đó, chúng tôi tin các vấn đề hiện nay của Việt Nam sẽ được giải quyết và góp phần cho thị trường nợ nói chung và trái phiếu doanh nghiệp Việt Nam phát triển và trong tầm kiểm soát.

Nguồn bài viết: Khủng hoảng vỡ nợ bất động sản Trung Quốc và những bài học đắt giá cho Việt Nam - Nhịp sống kinh tế Việt Nam & Thế giới

Hà Nội: Nhiều doanh nghiệp địa ốc và xây dựng có dấu hiệu chiếm dụng tiền thuế

Trong danh sách công khai 348 người nộp thuế chây ỳ trong kỳ tháng 8/2022, tổng số nợ thuế gần 156 tỷ đồng, tập trung ở doanh nghiệp địa ốc, xây dựng. Cục Thuế TP. Hà Nội sẽ kiên quyết xử lý những đơn vị có dấu hiệu chiếm dụng tiền thuế…

Nửa đầu năm 2022, Cục thuế TP. Hà Nội thực hiện thu hồi và xử lý nợ đọng thuế gần 4.400 tỷ đồng.

Trong kỳ đăng công khai tháng 8, Cục Thuế TP. Hà Nội tiếp tục thực hiện công khai lần đầu nợ thuế đối với 348 người nộp thuế với tổng số nợ khó thu và khả năng thu gần 156 tỷ đồng.

Cùng với đó, 160 người nộp thuế sau khi thực hiện công khai trong năm 2021 đến thời điểm rà soát cũng nộp hết nợ vào ngân sách nhà nước, với số tiền gần 50 tỷ đồng.

Cụ thể, tính tới kỳ khóa sổ 30/6, Cục Thuế TP. Hà Nội cho biết có 332 người nộp thuế nợ thuế, phí công khai lần đầu với số tiền gần 128,6 tỷ đồng.

Đáng chú ý, trong danh sách có nhiều doanh nghiệp kinh doanh bất động sản, xây dựng nợ thuế “khủng”.

Đứng đầu là Công ty cổ phần Tập đoàn FLC có số nợ khả năng thu tại kỳ khoá sổ 30/6 là 78,8 tỷ đồng; số tiền đã nộp đến ngày 24/8 là 2,6 tỷ đồng. Như vậy, số tiền nợ thuế tại kỳ khoá sổ 30/6 còn lại của tập đoàn này là 76,2 tỷ đồng.

Trong đó, khoản nợ lớn nhất là thuế thu nhập doanh nghiệp từ chuyển nhượng bất động sản gần 48 tỷ đồng; nợ thuế thu nhập doanh nghiệp từ hoạt động sản xuất kinh doanh 21,5 tỷ; nợ thuế thu nhập cá nhân thu nhập từ tiền lương và tiền công của người lao động là 4,3 tỷ đồng…

Trước đó, cuối tháng 8, Chi cục Thuế khu vực TP. Sầm Sơn - Quảng Xương (Thanh Hóa) cũng ban hành 8 quyết định cưỡng chế 130,8 tỷ đồng bằng biện pháp trích tiền từ tài khoản/yêu cầu phong tỏa tài khoản của Công ty cổ phần Tập đoàn FLC mở tại các ngân hàng, do nợ thuế quá 90 ngày.

Nửa đầu năm, nợ phải trả của FLC tăng từ 24.000 tỷ đồng lên hơn 27.000 tỷ đồng; trong đó, nợ ngắn hạn chiếm 19.000 tỷ đồng, tương đương 70%.

Tiếp đến, trong danh sách nợ thuế, phí công khai lần đầu được Cục Thuế TP. Hà Nội công bố, Công ty cổ phần Sông Đà 4 còn nợ gần 8 tỷ đồng; trong đó, nợ thuế giá trị gia tăng hàng sản xuất, kinh doanh trong nước hơn 6 tỷ; nợ tiền chậm nộp thuế giá trị gia tăng từ hàng hóa sản xuất kinh doanh trong nước khác còn lại 1 tỷ đồng…

Công ty cổ phần tư vấn phát triển xây dựng Sông Hồng nợ gần 2,3 tỷ đồng; Công ty TNHH xây dựng thương mại và dịch vụ Xuân Phú nợ 4,36 tỷ đồng; Công ty cổ phần Licogi 166 nợ hơn 1,1 tỷ đồng…

Cũng trong kỳ đăng công khai lần này, Cục Thuế TP. Hà Nội cũng “bêu tên” 5 người nộp thuế nợ nghĩa vụ liên quan đến đất công khai lần đầu với số tiền gần 27 tỷ đồng.

Trong đó, Công ty cổ phần xuất nhập khẩu Tạp Phẩm có khoản nợ khó thu gần 12 tỷ đồng; Công ty TNHH thương mại và công nghiệp Sao Bắc nợ gần 7 tỷ đồng; Công ty cổ phần đầu tư phát triển và thương mại Việt Tiến nợ 5,8 tỷ đồng…

Ngoài ra, Cục Thuế TP. Hà Nội cũng công bố danh sách 11 người nộp thuế nợ khó thu thuế, phí với số tiền 343 triệu đồng, gồm: Công ty cổ phần bất động sản Grandhome Việt “chây ỳ” nợ gần 217 triệu đồng, chủ yếu là tiền giá trị gia tăng hàng sản xuất và kinh doanh trong nước và tiền chậm nộp thuế giá trị gia tăng; Công ty TNHH Học viện Thẩm mỹ Venus Academy nợ hơn 15 triệu…

Nhằm đảm bảo quyền lợi của người nộp thuế, đồng thời đảm bảo tính công bằng trong việc thực hiện nghĩa vụ thuế đối với Nhà nước, chống thất thu ngân sách nhà nước, Cục Thuế TP. Hà Nội khuyến cáo các chủ dự án, doanh nghiệp sớm thu xếp được nguồn tài chính để nộp các khoản tiền thuế nợ vào ngân sách nhà nước theo đúng quy định trước khi cơ quan thuế áp dụng các biện pháp quyết liệt hơn.

Nửa đầu năm 2022, thu ngân sách trên địa bàn TP. Hà Nội do cơ quan thuế quản lý đạt kết quả tích cực với 167.679 tỷ đồng, tương ứng 59,5% dự toán pháp lệnh, tăng 24,9% so với cùng kỳ năm 2021 (tổng thu không bao gồm tiền thuế và tiền thuê đất được gia hạn thời hạn nộp trong 6 tháng đầu năm 2022 theo Nghị định số 34/2022/NĐ-CP của Chính phủ).

Cũng trong thời gian này, Cục thuế TP. Hà Nội thực hiện thu hồi và xử lý nợ đọng thuế được 4.398 tỷ đồng, đóng góp vào kết quả chung của thành phố và của cả nước. Công tác quản lý nợ và cưỡng chế nợ thuế hướng tới mục tiêu kép vừa thu hồi nợ thuế, vừa tháo gỡ khó khăn cho doanh nghiệp trên tinh thần: tập trung phân loại hồ sơ nợ, tháo gỡ khó khăn đối với doanh nghiệp, người nộp thuế nhưng kiên quyết xử lý đối với các đơn vị chây ỳ, có dấu hiệu chiếm dụng tiền thuế.

Nguồn bài viết: Hà Nội: Nhiều doanh nghiệp địa ốc và xây dựng có dấu hiệu chiếm dụng tiền thuế - Nhịp sống kinh tế Việt Nam & Thế giới

Mặt bằng lãi suất tăng cao, cổ phiếu nhóm nào dễ bị tác động tiêu cực nhất?

Cùng dự đoán mặt bằng lãi suất dự kiến sẽ tăng trong nửa cuối năm 2022với mục tiêu ổn định tỷ giá và kiểm soát lạm phát, Chứng khoán Mirae Asset cho rằng điều này sẽ tác động đến các ngành/ công ty sử dụng tỷ lệ đòn bẩy tài chính cao.

Ảnh minh họa.

Trong tháng 8, các Ngân hàng Thương mại đã tiếp tục điều chỉnh tăng lãi suất huy động từ 0,1-0,3 điểm phần trăm, cuộc đua tăng lãi suất để huy động tiền gửi có thêm sự tham gia của nhóm Ngân hàng Thương mại CP quốc doanh, theo VDSC.

Mặc dù lãi suất huy động tăng cao nhưng huy động vốn vẫn lệch pha khá xa so với tăng trưởng tín dụng, tính đến cuối tháng 6/2022, tăng trưởng huy động vốn chỉ đạt 4,8% so với đầu năm. Tăng trưởng cung tiền cũng rất khiêm tốn, chỉ tăng 3,8% so với đầu năm.

Sự chênh lệch giữa nhu cầu tín dụng và tăng trưởng tiền gửi sẽ là yếu tố tiếp tục thúc đẩy đà tăng hiện có của lãi suất huy động. Điều này song hành với việc siết room tín dụng có thể đẩy lãi suất cho vay tăng mạnh hơn trong nửa cuối năm.

Cùng dự đoán mặt bằng lãi suất dự kiến sẽ tăng trong nửa cuối năm 2022với mục tiêu ổn định tỷ giá và kiểm soát lạm phát, Chứng khoán Mirae Asset cho rằng điều này sẽ tác động đến các ngành/ công ty sử dụng tỷ lệ đòn bẩy tài chính cao.

Trong đó, Hàng không là nhóm chịu tác động mạnh nhất. Theo Mirae Asset, điều này là không quá bất ngờ cũng như rủi ro, vì ngành này đã ghi nhận thua lỗ lớn trong hai năm qua. Do đó, các công ty hàng không cần được tái cấp vốn đồng nghĩa với việc sử dụng nhiều nợ hơn để đảm bảo nguồn vốn lưu động.

Tuy nhiên, nhìn về tương lai, với sự phục hồi mạnh mẽ của hoạt động du lịch và lữ hành trong nước, rủi ro đòn bẩy của ngành Hàng không, vẫn trong tầm kiểm soát.

Nhờ nền kinh tế phục hồi, nhu cầu vốn hiện đang rất cao, đến từ cả nhóm khách hàng doanh nghiệp và cá nhân trong 6 tháng đầu năm, điều này đã thúc đẩy tăng trưởng tín dụng lên mức +9,35% so với đầu năm. Do đó, việc tỷ lệ nợ tăng nhẹ của các công ty nhìn chung là hợp lý.

Mirae Asset cũng ghi nhận sự gia tăng nhẹ tỷ lệ nợ của các ngành Ô tô & Linh kiện, Thép, Vật liệu, Công ty Thương mại & Nhà phân phối, Vận tải đường bộ, Vật liệu xây dựng cơ bản, Thiết bị gia dụng & Nội thất gia đình, Sản phẩm & Bao bì giấy, Dịch vụ tiêu dùng.

Đối với lĩnh vực Bất động sản, mức đòn bẩy tổng thể tăng đáng kể từ 62% trong năm 2021 lên 81% trong 6 tháng 2022. Tuy nhiên, chỉ đa phần các nhà phát triển bất động sản dân dụng mới có mức gia tăng đáng kể tỷ lệ đòn bẩy, trong khi các nhà phát triển khu công nghiệp duy trì mức đòn bẩy thấp hơn rất nhiều, tại một số công ty, tỷ lệ này thấp hơn mức trung bình rất nhiều.

Do đó, Mirae Asset bày tỏ lạc quan về các công ty liên quan tới việc phát triển khu công nghiệp, xét về sức khỏe tài chính, cũng như tăng trưởng lợi nhuận trong tương lai, đặc biệt trong bối cảnh giải ngân vốn FDI 7 tháng đầu năm 2022 đã đạt 11,57 tỷ USD, + 10,2% so với cùng kì năm ngoái.

Ngoài ra, trong 7 tháng năm 2022, lĩnh vực sản xuất là lĩnh vực thu hút nhiều nhất vốn FDI (chiếm 72% tổng vốn FDI đăng ký), tiếp theo là lĩnh vực bất động sản (~ 16%). Điều này cho thấy sự quan tâm và tin tưởng lớn của các nhà đầu tư nước ngoài đối với Việt Nam.

Đánh giá chung về toàn bộ triển vọng các ngành trong thời gian nửa cuối năm 2022, theo Mirae Asset, những ngành sau vẫn sẽ tiếp tục hưởng lợi lớn từ sự phục hồi kinh tế của Việt Nam: Dịch vụ sân bay, Dịch vụ tiêu dùng, Hóa chất hàng hóa, Phân bón & Hóa chất Nông nghiệp, Xây dựng, Năng lượng, và Xây dựng cao tốc & đường sắt.

Bên cạnh đó, Ngân hàng Nhà nước Việt Nam đã điều hành chính sách tiền tệ rất uyển chuyển và kịp thời, giúp Việt Nam chủ động kiểm soát tốt lạm phát. Điều này đã tạo nền tảng vững chắc cho việc phục hồi và tăng trưởng của các công ty trong nửa đầu 2022, cũng như dự phóng cho cả năm 2022.

Nguồn bài viết: Mặt bằng lãi suất tăng cao, cổ phiếu nhóm nào dễ bị tác động tiêu cực nhất? - Nhịp sống kinh tế Việt Nam & Thế giới

Sau cú trượt dài, giá thép xây dựng bật tăng trở lại

Các doanh nghiệp vừa đồng loạt điều chỉnh tăng giá thép xây dựng từ 50 đồng/kg – 810 đồng/kg. Như vậy, sau 15 đợt giảm giá liên tiếp từ giữa tháng 5/2022, đến ngày 31/8/2022, giá thép bắt đầu có xu hướng phục hồi…

Giá thép xây dựng đồng loạt tăng kể từ ngày 31/8/2022.

Trong đợt điều chỉnh này, Công ty TNHH Gang Thép Tuyên Quang (TQIS) là doanh nghiệp có mức tăng mạnh nhất. Cụ thể, với thép cuộn CB240 tăng 500 đồng/kg, lên mức 14.640 đồng/kg; thép thanh vằn D10 CB300 tăng 810 đồng/kg, hiện có giá 15.100 đồng/kg.

Tiếp đến là thương hiệu thép Việt Đức. Tại miền Bắc, doanh nghiệp này tăng 600 đồng/kg với thép cuộn CB240, lên mức giá 14.640 đồng/kg; còn thép thanh vằn D10 CB300 tăng 200 đồng/kg, hiện có giá 15.150 đồng/kg.

Tuy nhiên, tại miền Trung, Việt Đức không điều chỉnh giá thép. Cụ thể, thép cuộn CB240 vẫn ở mức giá 14.340 đồng/kg và thép thanh vằn D10 CB300 là 15.250 đồng/kg.

Thương hiệu thép Việt Ý tại miền Bắc, tăng 430 đồng/kg với thép cuộn CB240 và tăng 220 đồng/kg với thép thanh vằn D10 CB300. Hiện mức giá của hai sản phẩm này lần lượt là 14.570 đồng/kg và 15.020 đồng/kg.

Thương hiệu thép Hòa Phát tại miền Bắc, tăng 260 đồng/kg đối với thép cuộn CB240 và tăng 150 đồng/kg với thép thanh vằn D10 CB300. Mức giá của hai sản phẩm này hiện lần lượt là 14.630 đồng/kg và 15.280 đồng/kg.

Tại miền Trung, thép cuộn CB240 tăng 50 đồng/kg, hiện ở mức 14.670 đồng/kg; thép thanh vằn D10 CB300 tăng đồng/kg có giá 15.280 đồng/kg.

Tại miền Nam, tăng 330 đồng/kg đối với thép cuộn CB240 và tăng 110 đồng/kg với thép thanh vằn D10 CB300. Hai sản phẩm này hiện có giá lần lượt là 14.800 đồng/kg và 15.090 đồng/kg.

Thép miền Nam tăng 300 đồng/kg đối với cả thép cuộn CB240 và thép thanh vằn D10 CB300. Mức giá của hai sản phẩm này hiện lần lượt là 15.020 đồng/kg và 15.630 đồng/kg.

Thương hiệu thép Pomina tại miền Trung, với thép cuộn CB240 tăng 200 đồng/kg, hiện có giá 15.080 đồng/kg; thép thanh vằn D10 CB300 tăng 210 đồng/kg, lên mức 15.790 đồng/kg.

Tại miền Nam, thép cuộn CB240 tăng 210 đồng/kg, hiện có giá 14.880 đồng/kg; thép thanh vằn D10 CB300 tăng 410 đồng/kg, lên mức 15.690 đồng/kg.

Thép Thái Nguyên, tăng 210 đồng/kg đối với thép cuộn CB240, hiện có giá 14.620 đồng/kg; với thép thanh vằn D10 CB300 tăng 200 đồng/kg, lên mức giá 15.170 đồng/kg.

Thép Việt Sing, với thép cuộn CB240 tăng 200 đồng/kg, hiện có giá 14.370 đồng/kg; thép thanh vằn D10 CB300 tăng 100 đồng/kg, lên mức 14.880 đồng/kg.

Với thương hiệu thép Việt Mỹ tại miền Bắc, giá thép cuộn CB240 tăng 270 đồng/kg, lên mức 14.210 đồng/kg; thép thanh vằn D10 CB300 tăng 180 đồng/kg, hiện có giá 14.570 đồng/kg.

Còn tại miền Trung, Việt Mỹ điều chỉnh tăng 270 đồng/kg đối với thép cuộn CB240, lên mức 14.410 đồng/kg; với thép thanh vằn D10 CB300, tăng 80 đồng/kg, hiện có giá 14.670 đồng/kg.

Tương tự, tại miền Nam, Việt Mỹ cũng điều chỉnh tăng 270 đồng/kg đối với thép cuộn CB240 và tăng 170 đồng/kg với thép thanh vằn D10 CB300. Mức giá của hai sản phẩm này hiện lần lượt là 14.210 đồng/kg và 14.510 đồng/kg.

Thương hiệu thép Mỹ tại miền Bắc, tăng 300 đồng/kg đối với thép cuộn CB240 và tăng 200 đồng/kg với thép thanh vằn D10 CB300. Hiện mức giá của hai sản phẩm này lần lượt là 14.510 đồng/kg và 14.920 đồng/kg.

Trong đợt điều chỉnh này, thép Kyoei tiếp tục giữ nguyên giá bán so với đợt điều chỉnh trước (ngày 22/8) là 14.640 đồng/kg đối với thép cuộn CB240 và 15.250 đồng/kg với thép thanh vằn D10 CB300.

Tương tự, thép Việt Nhật cũng không tăng giá bán, với dòng thép cuộn CB240 vẫn ở mức 14.140 đồng/kg và thép thanh vằn D10 CB300 vẫn có giá 14.750 đồng/kg.

Với đợt tăng giá này, hiện giá thép trong nước đang ở mức 14.140 đồng/kg – 15.690 đồng/kg (tùy loại thép và thương hiệu).

Mới đây, Công ty CP Chứng khoán Rồng Việt (VDSC) đã đưa ra nhận định, nhu cầu thép xây dựng sẽ sớm phục hồi khi giải ngân vốn đầu tư công của Việt Nam tăng tốc từ cuối năm 2022 sau khi kế hoạch đầu tư công trung hạn 2021-2025 hoàn thành giai đoạn phê duyệt thủ tục. Như vậy, giá thép thời gian tới có thể tiếp tục được cải thiện.

Nguồn bài viết: Sau cú trượt dài, giá thép xây dựng bật tăng trở lại - Nhịp sống kinh tế Việt Nam & Thế giới

Đỉnh cao và vực sâu của cổ phiếu ROS dưới thời ông Trịnh Văn Quyết

(Không tính thuế, phí giao dịch, nếu một nhà đầu tư bỏ 100 triệu đồng mua cổ phiếu ROS năm 2016, đến tháng 11/2017, số tiền là hơn 1,5 tỷ đồng. Nếu giữ đến hiện tại, số vốn chỉ còn… gần 20 triệu đồng.

Trước khi biến thành mã “trà đá” với giá 2.510 đồng/cổ phiếu như hiện tại, ROS của Công ty cổ phần Xây dựng FLC Faros từng là mã đình đám trên sàn chứng khoán Việt Nam năm 2016 với những bước tăng giá khiến giới đầu tư lúc bấy giờ phải choáng ngợp.

Sức tăng bền bỉ

Không khó để tìm trong các hội nhóm chứng khoán trên facebook những nhà đầu tư trong quá khứ từng “tàu lượn” cùng cổ phiếu ROS. Với người từng xuống tay mua ROS, những thăng trầm cùng các đợt vượt đỉnh, lao dốc của mã này là trải nghiệm khó quên.

Quay lại thời điểm năm 2016, chỉ cần gõ cụm từ “cổ phiếu ROS”, Google sẽ lập tức cho ra tới hàng trăm nghìn kết quả chỉ chưa tới một giây, với hàng loạt thông tin, bình luận và cả nghi vấn về mã này. Không chỉ thu hút sự chú ý của giới đầu tư Việt Nam, ROS còn gây tò mò với cả giới truyền thông tài chính quốc tế như The Wall Street Journal thời điểm đó. Khi đó, tờ này nhận định Việt Nam là một trong những thị trường chứng khoán hoạt động tốt nhất châu Á nhưng lại có “cổ phiếu nổi bật” là của một công ty xây dựng “ít được biết đến trước đây”, đồng thời nhắc chuyện giá ROS đã tăng hơn 10 lần kể từ đầu tháng 9/2016.

Sức tăng bền bỉ của ROS trên sàn HoSE sau thời điểm niêm yết ngày 1/9/2016 cũng được Câu lạc bộ Nhà báo Chứng khoán bình chọn là một trong 10 sự kiện chứng khoán nổi bật năm 2016.

Cổ phiếu ROS của Công ty cổ phần Xây dựng FLC Faros từng là cái tên đình đám trên sàn chứng khoán Việt Nam năm 2016 (Ảnh: IT).

ROS đã có mức tăng nhanh bất thường, từ 12.600 đồng/cổ phiếu ở ngày giao dịch đầu tiên niêm yết trên sàn lên mức 126.000 đồng vào ngày 25/11/2016, tương ứng tăng giá gấp 10 lần chỉ trong vòng 3 tháng lên sàn. Khi đó, mã này đưa FLC Faros lọt danh sách 10 doanh nghiệp có vốn hóa lớn nhất thị trường chứng khoán Việt Nam.

Thời điểm đó, bên cạnh những nhà đầu tư kịp “lướt sóng”, nhiều quỹ ngoại cũng từng thắng lớn với ROS. ROS cũng từng là mã được khối ngoại mua ròng nhiều nhất.

Năm 2016, thực tế không chỉ ROS mà còn nhiều mã thuộc các tập đoàn lớn khác cũng “chào sàn” HoSE. Có thể kể đến một số cái tên như ADS của Công ty cổ phần Damsan, DAH của Công ty cổ phần Tập đoàn Khách sạn Đông Á, SAB của Tổng công ty cổ phần Bia - Rượu - Nước giải khát Sài Gòn (Sabeco)… 3 cổ phiếu kia vẫn đang được giao dịch bình thường trên HoSE cho tới nay.

Còn ROS, ngay cả khi bị HoSE công bố đình chỉ giao dịch từ ngày 5/9 thì đây vẫn được cho là cổ phiếu “lạ thường” bậc nhất sàn chứng khoán.

Với nhiều kỷ lục…

ROS từng tạo kỷ lục trên sàn chứng khoán, khi sở hữu đà tăng 35 phiên liên tiếp. Xen giữa chu kỳ tăng giá phi mã này là những phiên mua vào liên tiếp để tăng sở hữu của ông Trịnh Văn Quyết, khi chỉ là cổ đông lớn.

Đến tháng 5/2017, khi ông Trịnh Văn Quyết chính thức được bổ nhiệm vào vị trí Chủ tịch HĐQT, ROS liên tục được “thổi giá” và lập kỷ lục lên tới trên 187.000 đồng/cổ phiếu sau điều chỉnh.

Chuỗi tăng gần như bất tận đó đã giúp ông Trịnh Văn Quyết - nhân vật sở hữu gần 290 triệu mã ROS, tương ứng 67,34% vốn FLC Faros thời điểm đó - trở thành người giàu nhất thị trường chứng khoán Việt, với khối tài sản hàng chục nghìn tỷ đồng. Nếu tính tài sản dựa trên số lượng và giá cổ phiếu nắm giữ trên sàn chứng khoán, ông Quyết thậm chí vượt Chủ tịch Chủ tịch HĐQT Tập đoàn Vingroup Phạm Nhật Vượng.

Chuỗi tăng “bất tận” đó đã giúp ông Quyết - nhân vật sở hữu gần 290 triệu mã ROS, tương ứng 67,34% vốn FLC Faros thời điểm đó - trở thành người giàu nhất thị trường chứng khoán Việt.

ROS cũng từng lập kỷ lục thanh khoản của thị trường. 6 đợt thoái vốn khỏi FLC Faros trong vòng 2 tháng tại thời điểm năm 2020 của ông Trịnh Văn Quyết, nhằm giảm tỷ lệ sở hữu tại đây xuống còn 23,7 triệu mã ROS, tương ứng 4,17% vốn như hiện tại, đã đẩy thanh khoản ROS lên mức cao.

Trong đó, ngày 10/4/2020, ROS ghi nhận kỷ lục về thanh khoản khi 82,3 triệu cổ phiếu được sang tay. Gần 54 triệu cổ phiếu trong số này được bán ra từ ông Trịnh Văn Quyết. Trước đợt thoái vốn 3 ngày, ông Quyết đã từ nhiệm chức Chủ tịch HĐQT nên không còn nghĩa vụ báo cáo trước khi giao dịch. Thời điểm đó, cổ phiếu này vẫn giữ biên độ dao động lớn, thường tăng trần hoặc giảm sàn mỗi phiên, cùng lượng sang tay lên đến vài chục triệu cổ phiếu. Mã này cũng hay góp mặt ở top đầu các cổ phiếu có khối lượng giao dịch lớn trên sàn.

ROS thậm chí lập kỷ lục ngay từ khi… chưa bắt đầu chính thức được giao dịch. FLC Faros thành lập từ năm 2011, với vốn điều lệ ở mức khiêm tốn, khoảng 1,5 tỷ đồng. Nhưng chỉ trong vòng 5 năm, vốn điều lệ của công ty đã tăng “khủng” lên 4.300 tỷ đồng.

Mức tăng tới hơn 2.860 lần so với số vốn ban đầu gây ra nhiều ngạc nhiên và cả hoài nghi, nhưng phải vài năm sau, việc này mới dần sáng tỏ. Cụ thể, ngày 25/8, Cơ quan Cảnh sát điều tra (C01 - Bộ Công an) đã thông tin ông Trịnh Văn Quyết cùng bà Hương Trần Kiều Dung, cựu Phó chủ tịch thường trực HĐQT Tập đoàn FLC và 2 em gái bị điều tra bổ sung về hành vi nâng khống vốn FLC Faros. Theo đó, từ năm 2014 đến năm 2016, ông Quyết đã chiếm đoạt tiền của các nhà đầu tư khi làm thủ tục tăng vốn điều lệ khống từ 1,5 tỷ đồng lên 4.300 tỷ đồng, tương ứng với 430 triệu cổ phiếu ROS và niêm yết số cổ phiếu này trên sàn chứng khoán.

Cơ quan này thông tin thêm, tính đến ngày 24/2/2021, ông Quyết chỉ đạo em gái bán toàn bộ cổ phiếu ROS mang tên Trịnh Văn Quyết và cổ phiếu ROS mang tên 5 cá nhân khác do ông Quyết nhờ đứng tên, thu hơn 6.412 tỷ đồng và rút tiền mặt để chiếm đoạt.

Rồi giảm sốc

Sau khi “dẫn dắt” sàn HoSE trong suốt năm 2016 và 2017, ROS nhường “sân khấu” cho các cổ phiếu khác. Kết thúc những pha tăng điểm bất chấp mọi quy luật thị trường, mã này bứt phá ấn tượng bao nhiêu thì hành trình giảm cũng gây “sốc” bấy nhiêu.

Lịch sử giao dịch của HoSE chưa có doanh nghiệp nào thay đổi chóng mặt đến mức chỉ 12 phiên “bốc hơi” gần 50% giá trị cổ phiếu. Diễn biến thị giá ROS “lật mặt” thậm chí không liên quan đến hoạt động kinh doanh của doanh nghiệp.

Mã cổ phiếu từng hút lượng tiền lớn tới mức lập kỷ lục thanh khoản bất ngờ mất hút lệnh đặt mua. Cổ phiếu giảm sàn liên tục. Cổ phiếu từng được “thổi phồng” bỗng thành “xẹp lép”, cổ đông muốn tháo chạy cũng khó khăn khi lượng dư bán sàn nhiều phiên lên tới hàng chục triệu đơn vị. ROS quay về vùng giá “trà đá” dưới 10.000 đồng/cổ phiếu, “im hơi lặng tiếng” trong suốt cả giai đoạn năm 2021 khi VN-Index liên tục thiết lập đỉnh mới cùng loạt nhóm ngành như ngân hàng, thép, bất động sản, chứng khoán… “làm mưa, làm gió” trên thị trường.

Đến đầu năm 2022, ROS leo lên mệnh giá khoảng 17.000 đồng/cổ phiếu. Nhưng điều này không tạo xung lực tăng cho ROS. Sau vụ việc thao túng chứng khoán của ông Trịnh Văn Quyết bị phanh phui, mã này lại lặp lại kịch bản cũ.

Cổ phiếu ROS từng hút lượng tiền lớn tới mức lập kỷ lục thanh khoản, bất ngờ mất hút lệnh đặt mua, cổ phiếu giảm sàn liên tục (Ảnh: Hải Long).

Vậy tại sao một “tân binh” từng khuynh đảo thị trường này không được nhà đầu tư chú ý trở lại dù thị giá đã liên tục giảm mạnh trong hơn 2 năm qua?

Thực tế, cổ phiếu “tạo sóng”, song trên thị trường, không có nhiều công ty chứng khoán định giá, phân tích ROS.

Đơn vị tích cực nhất đưa ra các khuyến nghị mua ROS trong quá khứ là Công ty Chứng khoán Artex. Sau này, công ty đã đổi tên thành Chứng khoán BOS (mã chứng khoán: ART) - nơi “thân hữu” với các doanh nghiệp hệ sinh thái FLC.

Thời điểm ROS mới lên sàn HoSE, Công ty Chứng khoán Artex nhận định cổ phiếu này có thể lên tới 85.000 đồng/cổ phiếu. Khi ROS tăng giá, công ty chứng khoán này liên tục điều chỉnh giá mục tiêu lên 115.000 đồng, 160.000 đồng… Công ty luôn nhanh chóng cập nhật các tin tức nóng sốt liên quan đến ROS trong các báo cáo.

Hồi giữa tháng 12/2016, khi ROS ở vùng đáy của đợt điều chỉnh, Công ty Chứng khoán Artex đã đưa ra giá mục tiêu ngắn hạn của ROS lên tới 150.000 đồng và mục tiêu trung, dài hạn lên 250.000 đồng/cổ phiếu, gắn với các thông tin tích cực như ông Trịnh Văn Quyết đăng ký mua cổ phiếu hay công ty ký loạt thỏa thuận hợp tác chiến lược đầu tư. Những dự báo trên đã đưa định giá vốn hóa của ROS lên cao nhất sàn HoSE lúc bấy giờ.

Dù nằm trong rổ VN30 (30 cổ phiếu có giá trị vốn hóa và thanh khoản cao nhất thị trường), ROS vẫn bị nhiều chuyên gia nhận định là “cổ phiếu rác”. ROS lọt vào rổ VN30 trong đợt đánh giá tháng 7/2017. Sau này, khi vào giai đoạn rơi tự do và các quỹ như FTSE Vietnam Index (FTSE ETF), Vaneck Vectors Vietnam ETF (VNM ETF) loại tại đợt review quý I/2020, ROS vẫn “trụ hạng”. Trải qua thời gian dài nằm ở vùng đáy, đến tháng 1/2021, HoSE mới chính thức loại ROS ra khỏi VN30, chấm dứt 3,5 năm trong rổ này.

Hay ROS cũng bị các doanh nghiệp trong hệ sinh thái FLC và ông Trịnh Văn Quyết dùng để cầm cố tài sản vay ngân hàng. Tháng 5/2019, 3 triệu cổ phiếu ROS của Công ty TNHH MTV Quản lý Khách sạn và Khu nghỉ dưỡng FLC (FLC Hotels & Resorts) được bảo đảm cho khoản vay của chính FLC Faros tại PVComBank.

Lịch sử giá của ROS (Biểu đồ: FireAnt).

Trong quý I/2020, các công ty FLC Land, FLC Hotels & Resorts, SIP sử dụng hơn 19 triệu cổ phiếu ROS để bảo đảm cho khoản tín dụng của Tập đoàn FLC tại Ngân hàng Công Thương Trung Quốc (Industrial and Commercial Bank of China - ICBC) chi nhánh Hà Nội.

Ông Trịnh Văn Quyết trong giai đoạn từ tháng 12/2017 đến cuối 2019 cũng sử dụng cổ phiếu ROS để thế chấp tại nhiều nhà băng như OCB, HDBank, PVComBank, NCB…

Hơn 567 triệu cổ phiếu ROS sẽ bị hủy niêm yết bắt buộc từ ngày 5/9, theo thông tin HoSE phát ra chiều 25/8, một ngày sau khi đơn vị này gửi văn bản cho FLC Faros để cảnh báo về khả năng hủy niêm yết bắt buộc.

Hành trình thăng trầm của ROS tại HoSE sẽ chính thức tạm kết thúc. Theo quy định, cổ phiếu bị hủy niêm yết nhưng vẫn đáp ứng điều kiện là công ty đại chúng phải đăng ký giao dịch trên hệ thống UPCoM. ROS có thể đăng ký niêm yết trở lại sau khi giao dịch tối thiểu 2 năm trên UPCoM. Tại sàn có biên độ dao động lên tới 15%, chặng đường mới của ROS khiến không ít nhà đầu tư tò mò.

Mã này đã đóng cửa tại mức 2.510 đồng/cổ phiếu hôm 11/8, chịu áp lực bán tháo mạnh trước khi bị đình chỉ giao dịch vào ngày 12/8.

Nguồn: Dân Trí

Những cổ phiếu nào sẽ được các ETF ngoại mua nhiều nhất trong kỳ cơ cấu tới đây?

Tổng điều chỉnh các ETF ngoại trong kỳ cơ cấu tới đây SHB được mua nhiều nhất 33,2 triệu cổ phiếu, tiếp theo là SSB với 25 triệu cổ phiếu…

Ở chiều ngược lại, HDB bị bán ra nhiều nhất 9,3 triệu cổ phiếu, VRE 8,8 triệu cổ phiếu, VIC 5 triệu cổ…

Các rổ chỉ số mới của FTSE, bao gồm FTSE Vietnam Index và FTSE VN30 Index sẽ được công bố vào ngày 2/9 có hiệu lực vào ngày 19/9.

Dựa trên số liệu đến 25/8, VnDirect cho rằng SSB và DGC sẽ được đưa vào chỉ số FTSE VN30 trong đợt xem xét định kỳ này vì SSB và DGC đáp ứng tất cả các tiêu chí của FTSE VN30, vốn hóa thị trường của SSB và DGC xếp thứ 11 và 18, lần lượt đạt 62.101 tỷ đồng và 35.008 tỷ đồng.

Mặt khác, HDB và HSG có khả năng bị loại khỏi FTSE VN30 do HDB không đạt yêu cầu của quá trình sàng lọc, cụ thể đã không đáp ứng được điều kiện headroom (% giá trị còn lại của room ngoại) phải cao hơn 10% cho những mã là thành viên hiện hữu. SSB và DGC có ưu thế để lọt vào FTSE VN30, HSG có vốn hóa nhỏ nhất trong top 40 sẽ bị loại khỏi rổ FTSE VN30.

Các quỹ ETF mô phỏng theo các chỉ số FTSE, với giá trị tài sản ròng là 14.254 tỷ đồng (Fubon ETF) và 7.191 tỷ đồng (FTSE VN ETF), sẽ cân đối lại danh mục đầu tư của mình vào ngày giao dịch trước đó (16/9).

Ước tính Fubon sẽ mua khoảng 25 triệu cổ phiếu SSB và 3,5 triệu cổ phiếu DGC, tương ứng khoảng 811,2 tỷ đồng và 343 tỷ đồng. Trong khi đó, Fubon sẽ bán khoảng 4,7 triệu cổ phiếu HSG và 9,3 triệu cổ phiếu HDB, tương ứng khoảng 103,7 tỷ đồng và 246,9 tỷ đồng.

Ngoài ra, các ETF sẽ mua bổ sung thêm 18 triệu cổ phiếu STB, 28 triệu cổ SHB, 8,1 triệu HPG, 1,6 triệu cổ phiếu HCM và 1,7 triệu cổ phiếu VND. Ở chiều ngược lại, các ETF sẽ bán ra 3,2 triệu cổ phiếu MSN, 4,5 triệu cổ phiếu VIC, 3,8 triệu cổ phiếu VGC, 8,9 triệu cổ phiếu VRE, SSI cũng bị bán 6,4 triệu cổ phiếu, VNM bị bán 2,7 triệu cổ…

Với FTSE VN Index, để tái cân bằng chỉ số FTSE, SHB có khả năng sẽ được đưa vào danh mục và sẽ không loại bỏ bất kỳ cổ phiếu nào trong kỳ đánh giá này.

Ước tính FTSE VN ETF sẽ mua vào khoảng 1 triệu/0,5 triệu cổ phiếu của SHB/STB, tương đương 162 tỷ đồng/136 tỷ đồng trong kỳ đánh giá này, và bán ra lần lượt khoảng 308.000/231.000 cổ phiếu của VHM/VIC, tương ứng là 184 tỷ đồng/150 tỷ đồng.

Rổ chỉ số MVIS mới (được V.N.M ETF mô phỏng) sẽ công bố vào ngày 8/9 và có hiệu lực vào ngày 19/9. Dựa trên dữ liệu tính đến ngày 25/8, VnDirect ước tính rằng SAB và THD sẽ bị loại khỏi V.N.M ETF trong đợt xem xét định kỳ này vì không đáp ứng các yêu cầu thanh khoản của chỉ số.

VnDirect cũng kỳ vọng tỷ trọng quốc gia của Việt Nam ở mức 82% của chỉ số với tổng số cổ phiếu của Việt Nam là 41. Ước tính trong đợt xem xét định kỳ này V.N.M ETF sẽ mua khoảng 4,0 triệu/0,9 triệu cổ phiếu SHB/KDH, tương đương 63 tỷ đồng/33 tỷ đồng trong kỳ đánh giá này và bán ra khoảng 0,9 triệu/0,2 triệu cổ phiếu THD/SAB, tương đương 49 tỷ đồng/39 tỷ đồng.

Như vậy, tổng điều chỉnh các ETF ngoại trong kỳ cơ cấu tới đây SHB được mua nhiều nhất 33,2 triệu cổ phiếu, tiếp theo là SSB với 25 triệu cổ phiếu, STB 18,6 triệu cổ phiếu, HPG 7,8 triệu cổ phiếu, DGC 3,5 triệu cổ phiếu, VND 2,4 triệu cổ phiếu, các mã còn lại cũng được mua nhiều như VCB, DIG, ITA…

Ở chiều ngược lại, HDB bị bán ra nhiều nhất 9,3 triệu cổ phiếu, VRE 8,8 triệu cổ phiếu, VIC 5 triệu cổ, SSI 5,9 triệu cổ phiếu, MSN 3,6 triệu cổ, VNM, PLX, NVL, SAB, VCI cũng bị bán ra mạnh.

Fubon ETF (mô phỏng chỉ số FTSE VN30) vẫn duy trì đà hút vốn ròng từ tháng 7 đến tháng 8, trong khi VNDiamond ETF bị rút vốn trong cùng giai đoạn, trở thành quỹ ETF hút vốn hàng đầu tại Việt Nam với dòng vốn ròng đạt 5.718 tỷ đồng trong 8T22. Fubon ETF duy trì giá trị tài sản ròng lớn thứ 2 trong số các quỹ ETF đầu tư vào Việt Nam với giá trị 14.254 tỷ đồng (chỉ sau VNDiamond ETF).

Trong khi đó, FTSE VN ETF có sự đảo chiều từ rút vốn ròng sang hút vốn ròng trong giai đoạn T7/22 đến T8/22 để đạt 286 tỷ đồng vốn hút ròng trong 8T22.

Nguồn bài viết: Những cổ phiếu nào sẽ được các ETF ngoại mua nhiều nhất trong kỳ cơ cấu tới đây?

1 Likes

PHIÊN SANG NAY, KHỐI NGOẠI BÁN RÒNG 340 TỶ ĐỒNG, TRONG ĐÓ NVL BỊ BÁN RÒNG 228 TỶ ĐỒNG

Novaland bảo lãnh cho công ty con huy động 2.300 tỷ đồng trái phiếu

HĐQT CTCP Tập đoàn Đầu tư Địa ốc No Va (Novaland, NVL) vừa thông qua Nghị quyết về việc sử dụng tài sản của công ty để bảo đảm cho các khoản huy động vốn của Công ty TNHH No Va Thảo Điền (công ty con do Novaland nắm 99,99% vốn tại ngày 30/6/2022).

Theo đó, Novaland sẽ sử dụng 54 Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất tại phường Thạnh Mỹ Lợi, TP Thủ Đức, TP HCM (tổng diện tích là 93.240 m2) thuộc sở hữu của công ty, để đảm bảo cho nghĩa vụ thanh toán, trả nợ và các nghĩa vụ khác liên quan đến khoản huy động tối đa 2.300 tỷ đồng từ trái phiếu và 100 triệu đồng khoản cấp tín dụng tại ngân hàng SCB của No Va Thảo Điền.

HĐQT thống nhất trao quyền cho Tổng Giám đốc hoặc người được Tổng Giám đốc ủy quyền triển khai thực hiện các công việc liên quan.

Trong năm nay, Novaland dự kiến sẽ phát hành gần 482,6 triệu cổ phiếu NVL với mệnh giá 10.000 đồng/cp, tương đương tổng giá trị phát hành theo mệnh giá là hơn 4.825,8 tỷ đồng.

Nguồn vốn phát hành lấy từ thặng dư vốn cổ phần tại báo cáo tài chính đã kiểm toán riêng năm 2021 của doanh nghiệp là 5.023 tỷ đồng.

Nguyên nhân nào khiến lãi suất vẫn tiếp tục tăng dù lạm phát đã hạ nhiệt?

Các thị trường hàng hóa chủ chốt “hạ nhiệt” là dấu hiệu cho thấy tình hình lạm phát đang tạm thời lắng xuống.

Vài tuần gần đây, trong bối cảnh kinh tế toàn cầu tăng trưởng chậm lại đáng kể, giá cả các nguyên liệu thô chủ chốt từ dầu mỏ đến đồng và lúa mì đều đã giảm xuống. Không chỉ vậy, chi phí vận chuyển cũng giảm vì chuỗi cung ứng đang dần hồi phục sau đại dịch.

Sau khi cùng trải qua cú sốc giá tồi tệ nhất trong nhiều thập kỷ, tốc độ hồi phục của các nền kinh tế sẽ là khác nhau, trong đó châu Âu đặc biệt khó khăn hơn cả. Tuy nhiên theo dự báo của các chuyên gia phân tích tại JPMorgan Chase, chỉ số lạm phát của toàn thế giới sẽ giảm xuống còn 5,1% trong 6 tháng cuối năm, bằng một nửa so với nửa đầu năm.

Chỉ số áp lực lạm phát trên toàn cầu do Fed New York thống kê đã giảm xuống. Nguồn: Fed New York/Bloomberg

“Cơn sốt lạm phát đang dần chấm dứt”, Bruce Kasman, chuyên gia kinh tế trưởng của JPMorgan nhận xét.

Tuy nhiên điều đó không đồng nghĩa chúng ta sẽ sớm quay trở lại với tình trạng lạm phát siêu thấp mà thế giới đã tận hưởng trong suốt một thời gian dài trước khi cú sốc kép Covid-19 và xung đột ở Ukraine nổ ra. Cũng không phải thế giới sẽ sớm kết thúc lộ trình thắt chặt chính sách tiền tệ.

Fed vẫn sẽ tiếp tục tăng lãi suất

Giới phân tích dự báo các NHTW lớn trên thế giới, từ Cục dự trữ liên bang Mỹ (Fed) cho đến NHTW châu Âu (ECB) và NHTW Anh (BoE) sẽ một lần nữa tăng lãi suất vào tháng 9.

Tại hội nghị Jackson Hole diễn ra cuối tuần trước, Chủ tịch Fed Jerome Powell để ngỏ cánh cửa tăng lãi suất thêm 75 điểm cơ bản nữa vào tháng tới. Ông nói với lãnh đạo các NHTW khác rằng dù gần đây lạm phát của Mỹ đang giảm xuống, mức giảm là quá thấp so với những gì mà các nhà hoạch định chính sách muốn nhìn thấy.

Ngay ngày hôm sau, 1 lãnh đạo của ECB, bà Isabel Schnabel, khẳng định “các NHTW cần phải hành động mạnh mẽ”.

Trong khi đó vì đã nhanh chân hơn Fed trong việc tăng lãi suất, một số NHTW có thể tận dụng lợi thế áp lực giá cả suy giảm để tạm ngừng thắt chặt chính sách tiền tệ.

Ví dụ, NHTW Séc giữ nguyên lãi suất trong tháng 8. Brazil cũng được dự báo sẽ hành động tương tự trong tháng 9. Thống đốc NHTW New Zealand cho biết có lẽ cơ quan này sắp kết thúc lộ trình tăng mạnh lãi suất.

Chi phí sinh hoạt tăng vọt đã gây sức ép cực lớn lên các chính trị gia cũng như các nhà điều hành chính sách tiền tệ. Tình hình đặc biệt căng thẳng ở châu Âu, nơi giá khí đốt đã tăng hơn 7 lần so với 1 năm trước, khiến châu lục này rơi vào khủng hoảng năng lượng.

Tỷ lệ lạm phát của châu Âu đã chạm mức kỷ lục 8,9% trong tháng 7 và nhiều khả năng sẽ còn tiếp tục tăng. Citigroup dự báo tỷ lệ lạm phát của Anh có thể vượt 18%, một phần bởi chính sách dỡ bỏ trần giá năng lượng.

Ngược lại, theo dự báo của ngân hàng JPMorgan, Mỹ sẽ chứng kiến tỷ lệ lạm phát giảm mạnh nhất trong nhóm các nước phát triển, một phần nhờ đồng USD tăng giá mạnh. Tuy nhiên điều này sẽ không khiến Fed thắt chặt chính sách tiền tệ. Anna Wong, chuyên gia kinh tế của Bloomberg Economics, dự báo cuối cùng lãi suất ở Mỹ sẽ lên đến 5% để có thể đối phó với lạm phát.

Vì sao giá cả lại hạ nhiệt?

Kể từ đầu tháng 6 đến nay, giá dầu thô tương lai đã giảm khoảng 20%. Giá kim loại, gỗ và chip nhớ cũng đều đã rời đỉnh. Chỉ số giá thực phẩm do Liên hợp quốc thống kê giảm gần 9% trong tháng 7, mạnh nhất kể từ 2008.

Nguyên nhân lớn nhất là do cầu yếu. Người tiêu dùng đang dần từ bỏ những thói quen mua sắm bất thường từng nổi lên trong thời gian phong tỏa vì đại dịch, ví dụ như chi nhiều tiền cho máy tập thể dục và các thiết bị điện tử. Thay vào đó họ quay trở lại chi tiền cho phòng khách sạn hay thẻ tập gym.