KDH đang ở vùng định giá hấp dẫn so với lịch sử. Mở bán/ghi nhận Gladia cộng hưởng phần bàn giao còn lại của The Privia sẽ mở khóa tăng trưởng lợi nhuận từ nửa cuối 2025 trở đi.

1) Luận điểm

H2/2025: Gladia (JV Keppel, ~11.8ha) đã vào booking, pháp lý bán hàng sẵn sàng; sales gallery 20/07, low-rise gần hoàn thiện → presales & ghi nhận dự kiến từ H2/2025.

Nền tảng bàn giao: The Privia (1,040 căn) 100% bán, ~90% đã bàn giao đến cuối Q1/2025 → phần còn lại tiếp tục ghi nhận trong 2025 => cũng cổ biên lợi nhuận.

Các dự án kế tiếp: The Solina (2026F) & KCN LMX mở rộng (2027F) → đa dạng hóa nguồn thu; Tân Tạo (presales 2027F) là cột mốc chu kỳ tăng trưởng dài hạn.

H2/2025 là điểm rơi catalyst rõ rệt (Gladia mở bán + Privia tiếp tục bàn giao). Định giá dưới Trung bình lịch sử tạo biên an toàn cho NDT mua nắm giữ.

2) KQKD & Định giá

Q2/2025: Doanh thu 1,047 tỷ (+62% YoY; +47% QoQ); LNST CĐTS 199 tỷ (-29% YoY; +63% QoQ).

6T/2025: LNST CĐTS 321 tỷ (-6% YoY), hoàn thành ~34% dự phóng năm.

BLN gộp tạm thu hẹp do mix sản phẩm, nhưng động lực QoQ đảo chiều mạnh cho thấy “đáy lợi nhuận” đã qua; chu kỳ ghi nhận mới từ Gladia sẽ củng cố đà phục hồi 2025–2026.

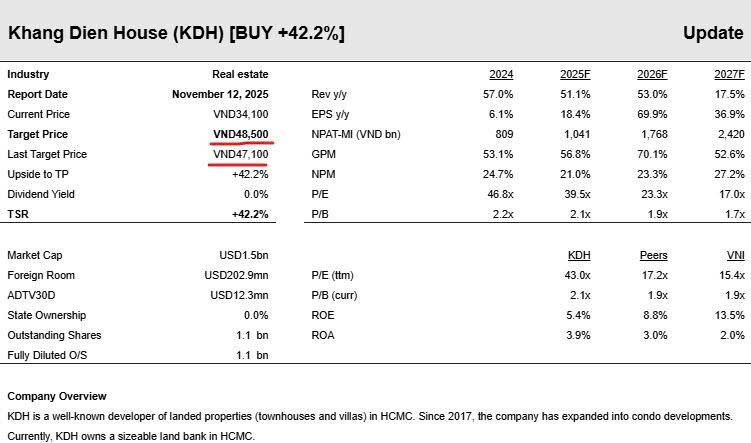

Hiện Vietcap đang định giá mục tiêu cho KDH hợp lý ở mức 41,700 đ/cp (+16%)

3) Hiệu suất cổ phiếu

YTD 2025: +~12%; Từ đáy gần nhất đầu T4/2025 ~ 35 - 40%

TB ngành BDS tăng YTD ~ 50-60%; và tăng từ đáy gần nhất 70-80%

KDH vẫn là cổ phiếu hấp dẫn trong nhóm ngành bất động sản với dư địa tăng giá cao kèm nền tảng cơ bản tốt so với nhưng cổ phiếu như DIG, CEO, CII,…

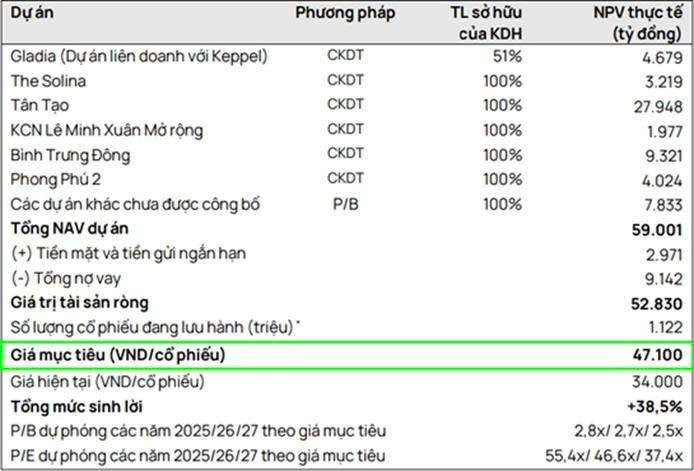

KDH - Cập nhật về dự án Gladia by the Waters – liên doanh với Keppel (KDH sở hữu 51% cổ phần; 11,8 ha; tổng dự án gồm 226 căn thấp tầng và ~600 căn hộ; TP.HCM).

- Sự kiện mở bán chính thức dự kiến sẽ diễn ra vào 05/10; hạn chót đặt chỗ/booking: 30/09. Chi tiết giá bán sẽ được công bố tại sự kiện. Các căn hộ vị trí ven sông đắc địa dự kiến mở bán ở các giai đoạn sau, trong khi một số căn đã được dành riêng cho khách hàng VIP trong tháng 9.

- Diễn biến này củng cố kỳ vọng của chúng tôi. Chúng tôi kỳ vọng Gladia sẽ là động lực chính cho tăng trưởng doanh số và lợi nhuận của KDH trong 6 tháng cuối năm 2025F–2026F.

-Hiện tại, Vietcap duy trì khuyến nghị MUA đối với KDH với giá mục tiêu 47.100 đồng/cổ phiếu.

KDH: Hưởng lợi chính sách – Định giá hấp dẫn Ngành Bất động sản

Lãi suất duy trì thấp, tín dụng BĐS nới hơn; đầu tư công/hạ tầng đẩy mạnh → cải thiện thanh khoản thị trường.

Tháo gỡ pháp lý: cơ chế thí điểm cho phép thỏa thuận đất (NQ 171), thúc đẩy nhà ở xã hội; kỳ vọng sửa Luật Đất đai/Luật Nhà ở tiếp tục gỡ vướng thủ tục.

Thị trường sơ cấp ấm lên, hấp thụ tốt hơn nhưng giá còn cao → phục hồi theo “độ sâu” dự án & uy tín CĐT.

Tổng quan DN

KQKD 6T/2025: doanh thu tăng mạnh nhờ bàn giao The Privia; biên lợi nhuận chịu áp lực (cơ cấu sản phẩm + chiết khấu).

H2/2025–2026: động lực chính chuyển sang Gladia (JV Keppel). The Privia gần hoàn tất bàn giao → giải phóng nguồn lực cho dự án mới.

Định giá – góc nhìn các CTCK lớn : 39.900 – 47. 000 => Đồng thuận tích cực cho KDH trong ngắn, trung và dài hạn.

Vietcap: ~47,000 đ/cp (Khả quan; điều chỉnh do cổ tức cổ phiếu/ESOP → pha loãng).

BSC: ~39.900 đ/cp (Mua; kỳ vọng pháp lý gỡ vướng & bán hàng Gladia).

VNDirect: ~41.800 đ/cp (Khả quan; luận điểm tái định giá P/B khi vĩ mô–pháp lý thuận lợi).

Catalyst chính của KDH

Gladia (Thủ Đức, 11,8 ha, JV Keppel): Đã bán xong phần thấp tầng trong 2025 ~ 100/200 căn dự án. Dự kiến lợi nhuận book mạnh vào Q4. + Một phần bàn giao & ghi nhận từ Q4/2025- Dự án cao tầng sẽ khởi công H1/2026, mở bán vào H2.

Pipeline trung hạn: The Solina (hạ tầng từ Q3/2025, mở bán 2027); KCN Lê Minh Xuân mở rộng (hạ tầng từ Q3/2025, mở bán 2027); Tân Tạo ~329 ha (đã GPMB ~85–90%)

=> Nếu luật cho phép thu hồi phần còn lại khi đền bù ≥75% thông qua, sẽ là đợt tái định giá cho DN.

KDH - Dự án Gladia, động lực tăng trưởng chính của KDH đang cho tín hiệu tích cực

Dự án ‘Gladia by the Waters’ là liên doanh với Keppel (KDH nắm giữ 51% cổ phần, diện tích 11,8 ha) tọa lạc tại TP.HCM. Tổng thể dự án bao gồm 226 căn thấp tầng (đã hoàn thiện xây dựng) và khoảng 600 căn hộ cao tầng.

Giai đoạn 1 của dự án đã được mở bán vào 05/10 và đạt tỷ lệ hấp thụ 100% chỉ sau vài giờ, với giá bán trung bình lên tới 250tr đồng/m2.

Điều này cho thấy uy tín thương hiệu của KDH và nhu cầu bền vững tại khu vực lõi TP.HCM.

Giai đoạn 2 dự kiến sẽ mở bán trong Q4/2025 với các sản phẩm cao cấp như biệt thự, liên kế hai mặt tiền, song lập và tứ lập hướng sông.

=> Vietcap điều chỉnh tăng dự báo doanh số bán hàng 2025F của KDH (5,1 nghìn tỷ đồng, so với mức cơ sở thấp 2024 là 900 tỷ đồng). Theo đó, LNST sau CĐTS của KDH sẽ tăng lần lượt 27% và 19% trong 2025/26.

=> Hiện Vietcap đang có khuyến nghị MUA KDH với mục tiêu 47.1000đ/cp, tương ứng upside ~45%

- Lãi suất duy trì thấp, giúp nới lỏng tín dụng BĐS. Giải ngân đầu tư công – hạ tầng mạnh mẽ giúp cải thiện thanh khoản thị trường bất động sản sơ cấp. Các chính sách pháp lý (NQ171, Luật sửa đổi đất đail,…) góp phần tháo gỡ tắc nghẻn thủ tục cho các chủ đầu tư BDS.

• Gladia: mở bán ngày 05/10, đạt doanh số ~4.000 tỷ ngay ngày đầu mở bán, là động lực chính cho KDH sắp tới

• Q4/2025: khởi công The Solina & KCN Lê Minh Xuân, nền tăng trưởng 2026–2027, trong khi Tân Tạo (330 ha): quỹ đất chiến lược cho chu kỳ 2027+.

• LNST 2025F ~1.000 tỷ, định giá 39.900–47.000 đ/cp (upside >30%).

Quan điểm TA:

Phiên 15/10 ghi nhận thanh khoản kỷ lục 21 triệu cp, trong khi khối ngoại bán ròng ~6 triệu cp. Giá KDH hiện đã breakout MA20, MA50 và vượt cản giảm ngắn hạn tại 33.3, xác nhận xu hướng tăng trung–dài hạn.

- Kết quả quý 3/2025: Doanh thu +335% YoY (+5% QoQ) và LNST sau lợi ích CĐTS +235% YoY (+19% QoQ), chủ yếu từ doanh số Gladia trong tháng 9.

- Giai đoạn 1 Gladia đã bán hết khoảng 100 căn nhà phố và biệt thự, trong khi Giai đoạn 2 sẽ mở bán trong quý 4, hướng tới khách hàng tiềm năng tại TP.HCM và Hà Nội.

- Biên lợi nhuận gộp tăng mạnh lên mức 70,6% trong quý 3/2025 nhờ dự án Gladia có biên lợi nhuận cao.

- Khoản phải thu Q3 tăng mạnh chủ yếu do Gladia bán cuối tháng 9, việc thu tiền sẽ sớm diễn ra. Lịch sử cho thấy rủi ro bị chiếm dụng vốn của KDH là rất thấp => Phải thu tăng sẽ không ảnh hưởng đến dòng tiền của KDH

-Vietcap nhận thấy khả năng điều chỉnh tăng đối với dự báo doanh số bán hàng trong trung hạn của KDH, nhờ kết quả doanh số bán hàng khả quan tại dự án Gladia và tiến độ phát triển tích cực gần đây tại dự án Bình Trưng Đông

Vietcap - Ngành Bất động sản Nhà ở: Tổng quan KQKD 9T 2025 & Triển vọng

Tích cực:

Thị trường sơ cấp cải thiện qua các quý, ghi nhận nhu cầu căn hộ ổn định tại Hà Nội và giao dịch gia tăng tại TP.HCM, thể hiện đà phục hồi dần trên diện rộng ở khu vực phía Nam.

Các chủ đầu tư VHM, KDH, NLG, và DXG ghi nhận hoạt động mở bán sôi động kể từ đầu năm 2025 cho đến nay.

Các chủ đầu tư KDH, NLG, DXG, và HDC công bố tăng trưởng lợi nhuận tích cực so với cùng kỳ trong 9T 2025, chủ yếu nhờ bàn giao dự án, trong đó HDC chủ yếu được hỗ trợ bởi thu nhập từ thoái vốn.

Tiêu cực: Không ghi tin tức cơ bản tiêu cực đáng chú ý trong quý 3.

Triển vọng:

Hoạt động mở bán tại thị trường sơ cấp dự kiến sẽ tăng tốc hơn nữa trong quý 4/2025, dẫn dắt bởi động lực thị trường phía Nam mạnh mẽ hơn. Các đợt mở bán đáng chú ý dự kiến: Green Paradise của VHM (Cần Giờ, đang thăm dò thị trường), Gladia by the Waters (Giai đoạn 2) của KDH, The Privé Giai đoạn 2 của DXG, và Izumi City – Canaria (Đồng Nai) của NLG.

Giao dịch thị trường sơ cấp trong năm 2026 dự kiến tăng trưởng so với dự báo năm 2025, với các động lực chính: (i) nhu cầu nhà ở thực được duy trì và sự tham gia ngày càng tăng của nhà đầu tư, (ii) nguồn cung mới lớn hơn, (iii) mặt bằng lãi suất hỗ trợ, và (iv) hoạt động đẩy mạnh đầu tư cơ sở hạ tầng.

Lợi nhuận của các chủ đầu tư: Chủ yếu được hỗ trợ bởi doanh số bán hàng chưa ghi nhận doanh thu và các đợt mở bán mới. Động lực bổ sung: Lợi nhuận quý 4/2025 của NLG được thúc đẩy bởi việc bán 15% cổ phần tại Izumi City.

Triển vọng Ngành Bất động sản Q4/2025 - Cơ hội đầu tư KDH

Hoạt động mở bán sơ cấp sẽ tăng tốc trong Q4/2025, dẫn dắt bởi thị trường phía Nam. Các đợt đáng chú ý: Green Paradise (VHM), Gladia by the Waters – giai đoạn 2 (KDH), The Privé – Phase 2 (DXG) và Izumi City – Canaria (NLG). Mặt bằng lãi suất hỗ trợ, ưu đãi bán hàng và BĐS như kênh giữ giá trị tiếp tục kích cầu trong phần còn lại của 2025.

Năm 2026, Vietcap dự báo giao dịch sơ cấp tiếp tục tăng nhờ (i) nhu cầu ở thực bền vững, (ii) nguồn cung mới dồi dào hơn, (iii) lãi suất ổn định, (iv) đầu tư hạ tầng được đẩy mạnh.

KDH – MUA (ưu tiên hàng đầu)

Mở bán tích cực: Ngày 05/10, Gladia mở bán giai đoạn 1, khoảng 100 căn nhà phố/biệt thự được hấp thụ, GTV ~4.000 tỷ; giai đoạn 2 dự kiến trong Q4/2025. Khẳng định uy tín KDH ở TP.HCM – thị trường khan cung.

Câu chuyện 2025–2027: H2/2025–2026 ghi nhận chủ yếu từ Gladia (thấp tầng); cao tầng Gladia dự kiến mở bán 2026, bàn giao từ 2028; The Solina & KCN Lê Minh Xuân Mở Rộng bước vào giai đoạn thương mại từ 2027.

Định giá: Vietcap KN MUA với giá mục tiêu 47.100 đồng/cp.

KDH – Bài toán vay nợ an toàn của một chủ đầu tư BĐS đáng để xuống tiền

- Nhìn vào báo cáo tài chính, điểm gây ấn tượng nhất của KDH không phải là quy mô dự án, mà là cơ cấu tài chính an toàn hiếm thấy trong ngành BĐS:

Tổng vay nợ ~12.703 tỷ , ~ 38% tổng nguồn vốn, tỷ lệ vay khá an toàn đối với 1 ngành đặc thù vay nợ cao như BĐS

So với các DN khác như NVL, PDR, HDC…, nơi mà nợ vay thường xuyên vượt vốn chủ, KDH đang ở một “vùng rủi ro” thấp hơn rõ rệt.

- Trong ngành bất động sản, biên lợi nhuận gộp thường cao, nên trong điều kiện bình thường chi phí lãi vay thường chỉ chiếm tỷ trọng nhỏ so với lợi nhuận dự án. Đó là lý do trước 2022, các chủ đầu tư mạnh tay dùng đòn bẩy để tối đa hóa tốc độ mở rộng quỹ đất và triển khai dự án.

-Vấn đề chỉ xuất hiện khi bối cảnh thay đổi:

Sau 2022, thị trường BĐS chững lại, pháp lý siết chặt, dự án mới được phê duyệt ít đi, tiến độ triển khai chậm.

Những doanh nghiệp vay nợ quá cao lập tức chịu áp lực kép: lãi vay + dòng tiền kém, dẫn tới suy giảm mạnh về giá cổ phiếu và sức khỏe tài chính.

-Trong bối cảnh đó, cơ cấu nợ “bảo thủ” của KDH lại trở thành lợi thế cạnh tranh:

Doanh nghiệp không bị “ngộp” vì lãi vay, có khả năng cầm cự tốt hơn trong chu kỳ khó.

Đến hiện tại, KDH là một trong số rất ít cổ phiếu BĐS đã quay lại vùng giá đỉnh lịch sử, trong khi nhiều tên tuổi khác vẫn còn đang giảm 70–80% so với đỉnh.

- Từ câu hỏi “vay nợ bao nhiêu là đủ?”, sẽ không có một con số tuyệt đối đúng cho mọi doanh nghiệp. Nhưng với nhà đầu tư, có một điều khá rõ:

KDH đang là ví dụ điển hình của một chủ đầu tư BĐS sử dụng đòn bẩy ở mức an toàn, chấp nhận tăng trưởng vừa phải để đổi lấy khả năng phòng thủ cao.

Cơ hội đã đến với nhóm cổ phiếu Bất động sản (KDH, NLG, NVL,…)!?

Sau giai đoạn khá ảm đạm của nhóm BĐS khi đa phần các DN ghi nhận KQKD kém khả quan, đồng thời mặt bằng chung giá cổ phiếu cũng chịu áp lực bán. Vậy chúng ta có thể kỳ vọng gì trong thời gian tới?

-TÍCH CỰC:

Quý 4 thường là thời điểm book lợi nhuận, kỳ vọng KQKD sẽ bùng nổ

Thị trường BĐS hồi phục, nguồn cung dồi dào và lượng giao dịch tăng mạnh

Triển vọng trung hạn khả quan khi loạt chính sách hỗ trợ tín dụng, pháp lý và đầu tư công bắt đầu phát huy tác dụng

=> KDH, NLG và NVL là những cổ phiếu nổi bật nhất nhờ 1 loại các dự án sẽ được book trong Q4/2025 và Q1/2026

-RỦI RO: Lãi suất trong nước và lãi suất vay thế chấp tăng cao hơn dự kiến có thể làm chậm tốc độ tăng trưởng kỳ vọng của ngành BĐS trong năm 2026.