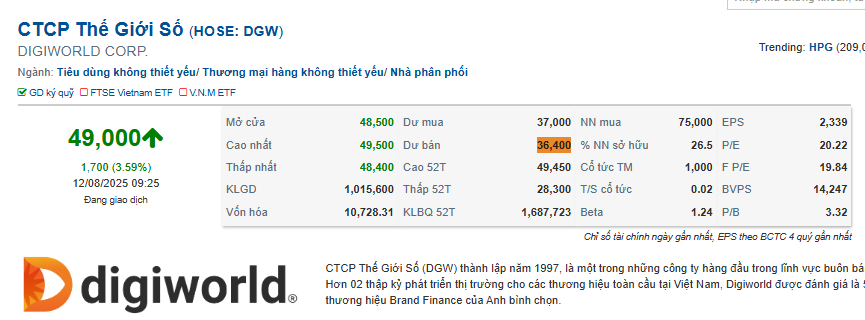

Mọi thứ đều có lý do của nó cả

DGW chạy rồi kìa cả nhà. Bán lẻ không chạy đi đâu được.

Cổ đông MWG kiên nhẫn chờ thành quả nhé

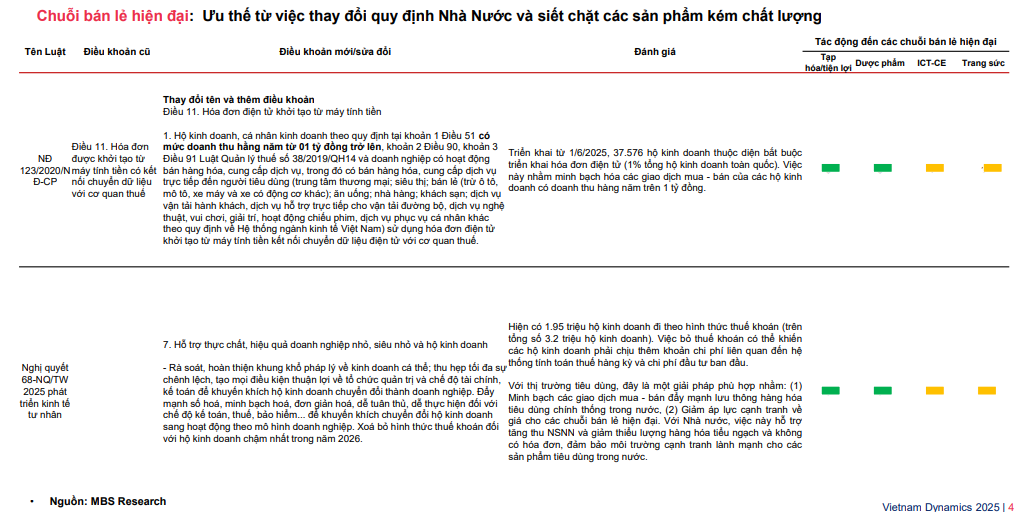

Các chính sách thuế mới, đặc biệt là việc xóa bỏ thuế khoán, bắt buộc hộ kinh doanh doanh thu từ 1 tỷ đồng/năm sử dụng hóa đơn điện tử và nâng ngưỡng chịu thuế GTGT lên 200 triệu đồng/năm từ 2026, sẽ khiến hộ kinh doanh nhỏ lẻ chịu áp lực lớn về công nghệ, thủ tục và chi phí, dễ dẫn đến thu hẹp quy mô hoặc ngừng kinh doanh.

Ngược lại, các doanh nghiệp bán lẻ lớn như MWG, DGW, MSN, PET vốn đã vận hành minh bạch, tuân thủ thuế, sẽ hưởng lợi nhờ thị phần dịch chuyển từ kênh bán lẻ truyền thống sang kênh hiện đại, cùng lợi ích từ các biện pháp chống hàng giả và khả năng tận dụng các chính sách giảm VAT. Thực tế, lợi nhuận của nhóm này đã tăng mạnh trong quý II/2025, củng cố lợi thế cạnh tranh và mở rộng cơ hội tăng trưởng.

Nhìn sơ quá thì PET giảm mạnh nhất nhưng cũng không có gì nghịch lý lên trần thì giảm là bình thường. MWG, DGW vẫn đang test lại cạnh trên của hộp nay rút chân là đẹp. Vẫn kiên định chờ nổ nhé ae. Ai chưa có hàng mua DGW < 47 thân ái !!

CÁC CHÍNH SÁCH HỖ TRỢ HỖ TRỢ NGÀNH BÁN LẺ HIỆN TẠI

- Giảm thuế VAT xuống 8% → Hàng hóa rẻ hơn, người dân dễ mua hơn.

- Lãi suất ngân hàng thấp → Người vay tiền tiêu dùng rẻ hơn, doanh nghiệp bán lẻ cũng bớt tốn chi phí vốn.

- Ổn định tỷ giá → Nhập hàng từ nước ngoài không bị đội giá, giá trong nước bớt biến động.

- Khuyến khích mua bán online, thanh toán điện tử → Cửa hàng, siêu thị dễ mở rộng kênh bán hàng.

- Đầu tư hạ tầng (đường, kho bãi, logistics) → Hàng hóa được phân phối nhanh hơn, rẻ hơn.

- Chương trình khuyến khích người Việt dùng hàng Việt → Bán lẻ trong nước có thêm khách.

Nói ngắn gọn: Nhà nước đang tạo điều kiện để hàng hóa rẻ hơn, vay vốn dễ hơn, mua bán tiện hơn → giúp ngành bán lẻ tăng trưởng tốt.

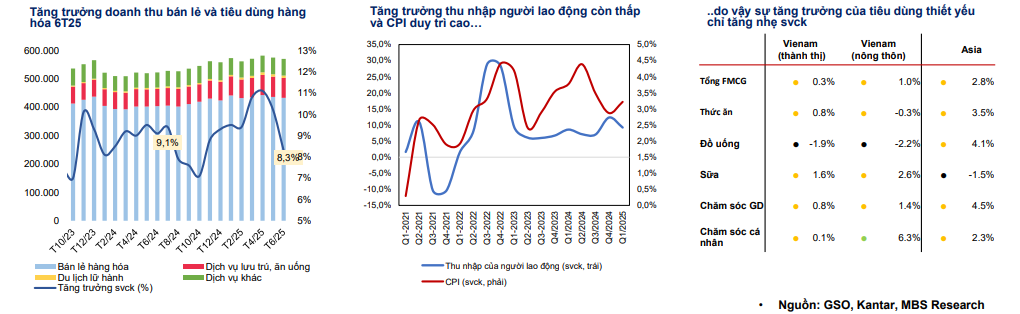

Trong 6T.2025, doanh thu bán lẻ và tiêu dùng hàng hóa tăng 9.3% svck, cao hơn mức trung bình cả năm 2024 (8.6%), cho thấy tín hiệu phục hồi tích cực nhưng vẫn thấp hơn so với giai đoạn trước dịch. Tuy nhiên, sức mua còn yếu, thể hiện qua mức tăng trưởng FMCG chỉ +0.3% ở thành thị và +1% ở nông thôn, thấp hơn trung bình khu vực châu Á. Nguyên nhân chính đến từ CPI duy trì quanh 3% và lo ngại tác động của thuế quan đến xuất nhập khẩu.

Triển vọng H2.2025–2026: Tăng trưởng bán lẻ dự báo duy trì ổn định, nhờ các chính sách hỗ trợ:

- Gia hạn giảm 2% VAT đến hết 2026, mở rộng sang dịch vụ vận tải, logistics, CNTT.

- Điều chỉnh Luật Thuế TNCN 2026, dự kiến nâng mức giảm trừ gia cảnh, tăng thu nhập khả dụng.

- Tăng lương cơ bản, hỗ trợ sức mua.

- Quyết định 01/2025/QĐ-TTg bãi bỏ miễn thuế cho đơn hàng nhập khẩu <1 triệu đồng, giúp cân bằng thị trường bán lẻ trong nước.

Chuỗi bán lẻ hiện đại: Ưu thế từ việc thay đổi quy định Nhà Nước và siết chặt các sản phẩm kém chất lượng

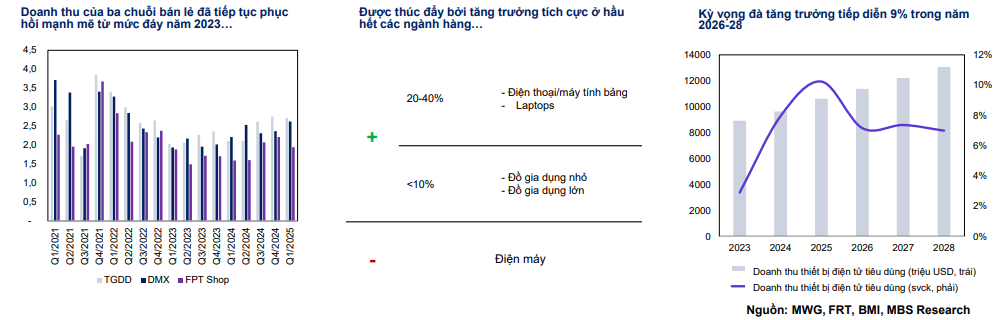

Chuỗi bán lẻ hiện đại: ICT-CE tìm ngách tăng trưởng mới sau thời gian bật mạnh từ mức đáy

Trong giai đoạn 2024–2025, nhóm ICT-CE như điện thoại, tablet và laptop ghi nhận mức tăng trưởng hai chữ số nhờ giá phục hồi, trong khi các sản phẩm điện tử khác chỉ tăng nhẹ. Bước sang năm 2025, ICT-CE tiếp tục dẫn dắt thị trường với biên lợi nhuận cải thiện nhờ dư địa tăng giá sau nền thấp 2023–2024. Đến năm 2026, khi giá sản phẩm trở về mức hợp lý, chu kỳ thay thế khoảng 5 năm sẽ kích thích nhu cầu mới. Song song, thị trường gia dụng Việt Nam được dự báo tăng trưởng 11% CAGR giai đoạn 2026–2030, chủ yếu nhờ gia dụng nhỏ và các sản phẩm IoT phân khúc trung bình – cao. Tổng thể, thị trường ICT-CE và gia dụng kỳ vọng đạt mức CAGR 9% trong giai đoạn 2026–2028.

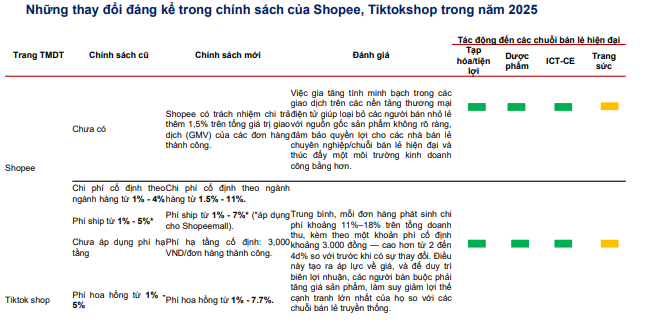

Những thay đổi đáng kể trong chính sách của Shopee, Tiktokshop trong năm 2025

Giai đoạn 2020–2024, thương mại điện tử tại Việt Nam tăng trưởng nóng với CAGR 14%. Tuy nhiên, từ ngày 1/4/2025, các sàn lớn như Shopee, Tiktok Shop và Lazada đồng loạt tăng phí 2–5%, khiến tổng chi phí bán hàng tăng từ 11% lên khoảng 18% doanh thu, chưa kể phụ phí 3.000–4.700 đồng mỗi đơn, tạo áp lực lớn buộc nhà bán hàng phải tăng giá sản phẩm. Cùng lúc, các dự thảo mới về Luật TMĐT nhằm siết chặt hàng giả và yêu cầu minh bạch hóa hóa đơn đầu vào – đầu ra được đưa ra, qua đó củng cố quyền lợi người tiêu dùng. Trong bối cảnh này, các chuỗi bán lẻ hiện đại với nền tảng online mạnh sẽ được hưởng lợi nhờ nguồn hàng rõ ràng, dịch vụ nhanh chóng và dễ tiếp cận.

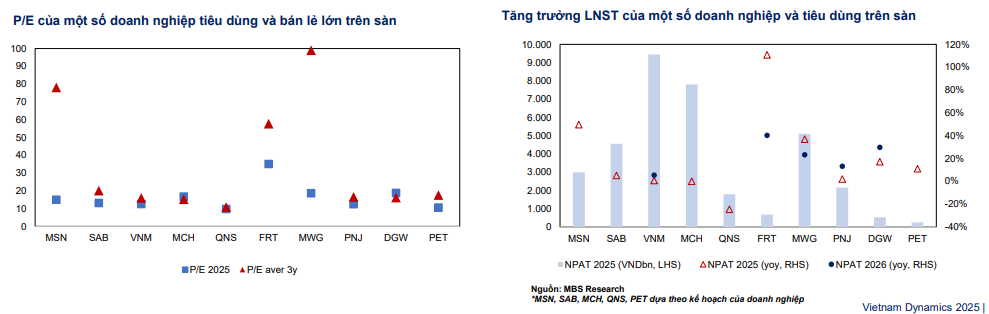

Doanh nghiệp tăng trưởng hấp dẫn với định giá hấp dẫn

Giai đoạn 2025–2026, nhu cầu tiêu dùng thiết yếu dự báo đi ngang khi tác động COVID-19 đã hết nhưng nền kinh tế lại chịu ảnh hưởng từ các mức thuế quan mới tại Mỹ. Ngược lại, nhóm ICT-CE dự kiến tăng trưởng doanh thu một chữ số từ nền thấp, giúp lợi nhuận bật tăng khoảng 45% so với cùng kỳ. Trong khi đó, mảng bán lẻ tạp hóa sau khi đạt điểm hòa vốn vào năm 2024 sẽ bước vào giai đoạn mở rộng với tốc độ mở mới khoảng 18% mỗi năm. Về chiến lược đầu tư, ưu tiên các doanh nghiệp có định giá hấp dẫn và tăng trưởng khoảng 40% svck, tiêu biểu là MWG, MSN, DGW, PET còn trong trung hạn từ 2026, khi dự thảo nới lỏng nhập khẩu vàng có hiệu lực, PNJ sẽ được đưa vào danh mục nhờ có thêm nguồn lực để sản xuất và cung ứng.

Bối cảnh ra mắt iPhone 17

- Ra mắt ngày 9–10/9/2025, Apple giới thiệu iPhone 17 và iPhone Air với chip A19, thiết kế mỏng, giữ nguyên giá bán (~999–1.249 USD).

- Các năm trước, sự kiện iPhone mới thường tạo hiệu ứng tăng ngắn hạn cho nhóm cổ phiếu ICT Việt Nam (DGW tăng mạnh nhất khi iPhone 15 ra mắt 2023).

MWG (Thế Giới Di Động)

- Kênh bán lẻ lớn nhất Việt Nam, thị phần iPhone chiếm >50%.

- iPhone mới luôn kéo doanh thu ICT của MWG tăng đột biến trong quý 4.

DGW (Digiworld)

- Nhà phân phối chính thức iPhone tại Việt Nam.

- Mô hình asset-light, ROE >25%, biên lãi ròng cao hơn ngành.

- Hưởng lợi trực tiếp từ đơn hàng iPhone nhập khẩu phân phối cho MWG, FRT, các đại lý khác.

PET (PETROSETCO)

- Là đối tác phân phối lâu năm của Apple, nhưng quy mô nhỏ hơn DGW.

- Ngoài Apple, PET còn phân phối Samsung, Oppo, Xiaomi… → danh mục đa dạng.

- Doanh thu & lợi nhuận phân phối Apple chiếm tỷ trọng vừa phải, không áp đảo.

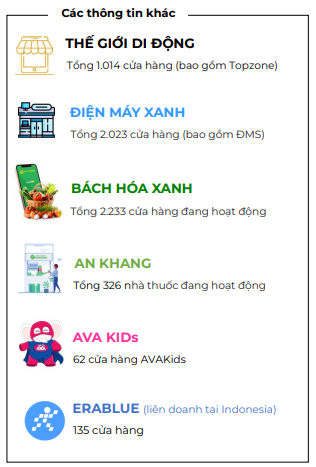

1. Chuỗi TGDĐ & ĐMX

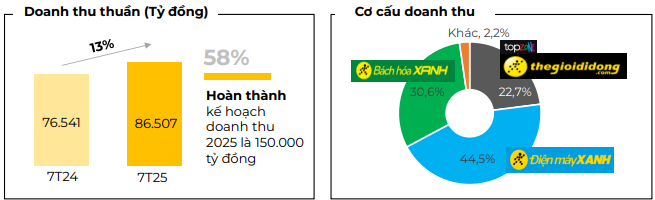

- Doanh thu lũy kế 7T.2025: 58.000 tỷ đồng (+13% YoY) dù giảm ~180 cửa hàng so với cùng kỳ.

- Động lực tăng trưởng: Doanh thu cửa hàng hiện hữu tăng 15% → thể hiện chiến lược “giảm lượng – tăng chất”, nâng cao chất lượng điểm bán.

- Tháng 7/2025: Doanh thu 8.700 tỷ đồng (+21% YoY, +3% MoM), tăng trưởng ở điện thoại, laptop (nhờ chương trình “tựu trường” sớm) và điện máy.

- Kênh online: 7T đạt 3.200 tỷ đồng, chiếm 5,4% tổng doanh thu.

2. Chuỗi Bách Hóa Xanh (BHX)

- Doanh thu lũy kế 7T.2025: ~26.500 tỷ đồng (+15% YoY), nhờ cả thực phẩm tươi sống và FMCG.

- Mở rộng: +434 cửa hàng (55% tại miền Trung), các cửa hàng mới đã có lợi nhuận dương ở cấp độ cửa hàng.

- Tháng 7: Doanh thu tăng 4% MoM sau giai đoạn tối ưu chi phí mùa mưa; tiếp tục mở rộng chọn lọc.

3. Các chuỗi còn lại

- An Khang: Doanh thu/cửa hàng tháng 7 tăng nhẹ so với tháng trước và cùng kỳ, tiếp tục hướng tới lợi nhuận.

- AvaKids: Doanh thu/cửa hàng tăng hai chữ số so với 7/2024, tăng trưởng dương theo tháng; đã có lợi nhuận ở cấp công ty.

- EraBlue: Doanh thu 7T.2025 tăng >70% YoY; đặt mục tiêu 150 cửa hàng cuối năm; đã có lợi nhuận ở cấp công ty và tiếp tục cải thiện tài chính.

Bách Hóa Xanh (BHX) – Tham vọng “Bắc tiến”

- Kế hoạch & mục tiêu: Từ 2026, BHX sẽ chính thức mở rộng ra miền Bắc, đặt mục tiêu mở khoảng 1.000 cửa hàng/năm để hướng tới doanh thu 10 tỷ USD. Đây được xem là bước chuyển lớn sau khi BHX đã củng cố mô hình tại miền Trung và Nam.

- Chiến lược triển khai: BHX dự kiến đa dạng hóa mô hình cửa hàng (cửa hàng lớn/nhỏ, chỉ bán hàng tươi hoặc hàng khô, cửa mini dưới chung cư) để phù hợp từng địa phương; đồng thời đẩy mạnh kênh online (từ ~5% lên ~10% doanh thu) và tối ưu hệ thống logistics, chi phí vận hành để đảm bảo tốc độ mở rộng.

- Lợi thế: Miền Bắc có thị trường tiêu dùng rộng, dân số đông và mật độ cao, trong khi hệ thống bán lẻ hiện đại chưa phủ kín. BHX có thể tận dụng kinh nghiệm vận hành và thương hiệu đã xây dựng tại miền Nam để nhanh chóng mở rộng thị phần.

- Thách thức: Miền Bắc có thói quen tiêu dùng khác biệt, khí hậu và nguồn cung ứng thực phẩm riêng; chi phí mặt bằng và vận chuyển cao; áp lực vốn lớn để duy trì tốc độ mở rộng; và yêu cầu quản trị phức tạp với mạng lưới cửa hàng khổng lồ.

- Đánh giá: Kế hoạch có cơ sở nhưng rất tham vọng. Thành công phụ thuộc vào việc BHX thử nghiệm kỹ ở một số tỉnh, điều chỉnh mô hình phù hợp vùng miền, kiểm soát chi phí và đảm bảo chất lượng dịch vụ trong quá trình mở rộng nhanh.

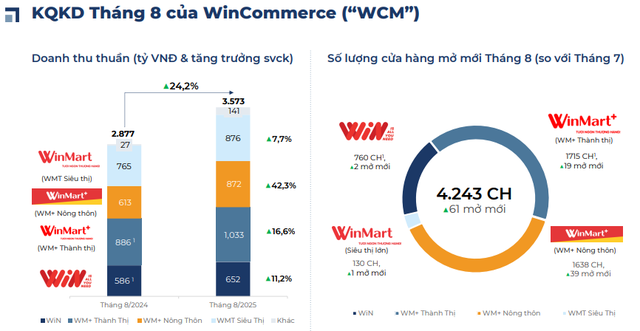

Tháng 8/2025, Masan (MSN) ghi nhận doanh thu WinCommerce đạt khoảng 3.573 tỷ đồng, tăng 24,2% so với cùng kỳ, với doanh thu trên cửa hàng hiện hữu tăng 11,9%. Chuỗi WinMart và WinMart+ đã mở thêm 60 cửa hàng WinMart+ và 1 cửa WinMart trong tháng, nâng tổng số cửa hàng mới từ đầu năm lên 414. Lũy kế 8 tháng, doanh thu WinCommerce ước đạt khoảng 25.000 tỷ đồng, tăng 16,1% so với cùng kỳ, với mức tăng trưởng doanh thu cùng cửa hàng đạt 8,2%, tiếp tục củng cố vị thế dẫn đầu trong bán lẻ hiện đại .

1 Likes

Tháng 9/2024, Thế Giới Di Động ghi nhận doanh thu kỷ lục khoảng 11.800 tỷ đồng, tăng ~13% so với cùng kỳ và cao nhất kể từ đầu 2022. So với tháng trước, doanh thu tăng 3–4%, trong đó iPhone 16 ngay những ngày đầu mở bán đã kéo doanh số toàn hệ thống tăng hơn 50%. MWG bán được khoảng 60.000 máy iPhone 16, thu về ~2.000 tỷ đồng—gấp hơn 3 lần kết quả iPhone 15 năm trước. Ngoài iPhone, các ngành hàng như laptop (mùa tựu trường) và máy giặt theo mùa mưa cũng đóng góp tăng trưởng, còn Bách Hóa Xanh duy trì doanh thu ổn định.

Từ hiệu ứng bứt phá này, dự báo năm 2025 khi iPhone 17 ra mắt, MWG nhiều khả năng sẽ tiếp tục ghi nhận doanh số vượt trội trong tháng 9: nhu cầu nâng cấp iPhone vẫn cao, lượng khách đặt cọc iPhone 17 đã lập kỷ lục (hơn 100.000 lượt), và chiến lược tối ưu cửa hàng giúp MWG tận dụng tốt mùa mua sắm. Doanh thu tháng 9 năm nay vì vậy có thể đạt mức tăng trưởng hai chữ số và tiệm cận—thậm chí vượt—mốc kỷ lục của năm ngoái, củng cố vị thế MWG trong mảng bán lẻ Apple và kéo theo sức mua cho các sản phẩm điện tử, điện máy khác.

Trong tháng 9/2024, Digiworld (DGW) hưởng lợi rõ rệt từ đợt ra mắt iPhone 16, khi mảng điện thoại di động tăng trưởng khoảng 26% so với cùng kỳ và kéo tổng doanh thu quý 3 lên khoảng 6.226 tỷ đồng (+15% yoy), lợi nhuận sau thuế đạt 122 tỷ (+19%). Ngoài iPhone 16, doanh số từ Xiaomi, thiết bị văn phòng (+27%), cùng một số mảng gia dụng và tiêu dùng cũng góp phần duy trì đà tăng trưởng. Để đạt kết quả này, DGW đã tăng chi phí tiếp thị và hỗ trợ bán hàng, nhưng biên lợi nhuận vẫn được giữ ở mức tốt. Với đợt iPhone 17 năm nay, lượng đặt trước kỷ lục và nhu cầu nâng cấp cao dự kiến sẽ tiếp tục thúc đẩy mảng điện thoại, tạo hiệu ứng lan tỏa sang phụ kiện và các sản phẩm khác, đồng thời có thể kéo theo chi phí marketing lớn hơn, nhưng nhìn chung triển vọng tăng trưởng của DGW trong quý 3–4/2025 vẫn rất tích cực.

Cuộc đua Wincommerce – Bách Hóa Xanh tại miền Trung

-

Wincommerce (WCM – Masan Group) đang tăng tốc rõ rệt.

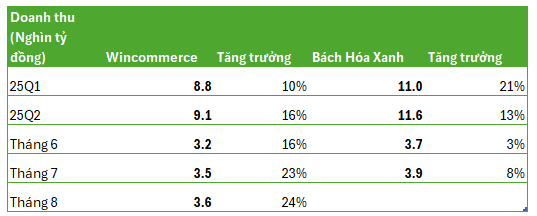

- Quý I/2025: Doanh thu 8.785 tỷ đồng (+10,4% YoY).

- Quý II/2025: 9.130 tỷ đồng (+16,4% YoY).

- Tháng 7: 3.486 tỷ (+23%), tháng 8: 3.573 tỷ (+24,2%).

- Lũy kế 8 tháng: 25.000 tỷ (+16%), vượt xa kế hoạch năm (8–12%).

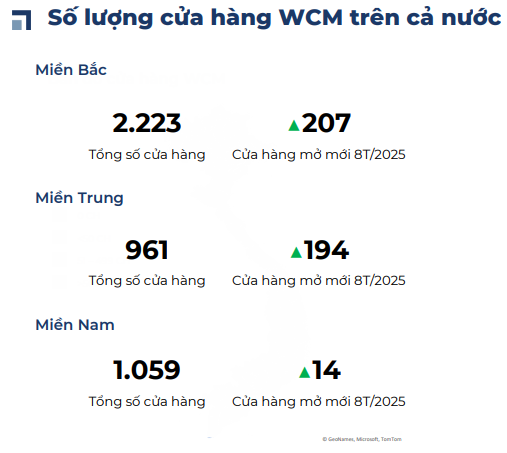

- Đã mở 415 cửa hàng mới (tổng 4.243), trong đó 194 tại miền Trung. LFL tháng 8 tăng 12%. WCM tập trung tối ưu hóa cửa hàng hiện hữu, đẩy mạnh nông thôn, củng cố vị thế và tạo áp lực cạnh tranh lên BHX.

-

Bách Hóa Xanh (BHX – Thế Giới Di Động) chậm lại sau giai đoạn bứt phá.

- Quý I/2025: Doanh thu 11.000 tỷ (+20,9%).

- Quý II/2025: 11.600 tỷ (+12,6%).

- Tháng 6 chỉ +3%, tháng 7 hồi phục +8,3%. Lũy kế 7 tháng: 26.500 tỷ (+15%).

- Mở mới 434 cửa hàng (tổng 2.204), nhưng tốc độ chậm lại: chỉ 20 cửa hàng trong hai tháng đầu quý III (so với 232 và 182 ở quý I–II). 55% số cửa hàng mới tập trung miền Trung. BHX đang điều chỉnh chi phí sau mở rộng ồ ạt, chịu ảnh hưởng thời tiết mưa nhiều, nhưng vẫn giữ lợi thế doanh thu trung bình/cửa hàng nhờ mô hình tiện lợi gần gũi.

-

Cục diện miền Trung:

- WCM tăng tốc mạnh, mở rộng nhanh và hiệu quả.

- BHX mở chậm lại nhưng vẫn duy trì hiện diện lớn và doanh thu/cửa hàng cao.

- Cả hai đang đầu tư mạnh để gia tăng ảnh hưởng, biến miền Trung thành “chiến trường” then chốt trong cuộc đua thị phần bán lẻ hiện đại tại Việt Nam.

Chuỗi TGDĐ và ĐMX:

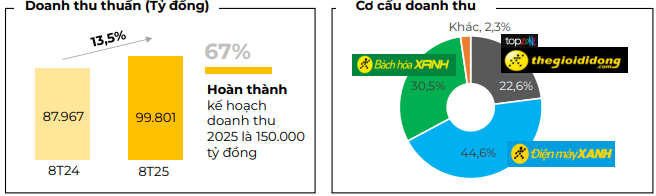

- Kết quả 8 tháng: Hai chuỗi bán lẻ đạt 67.000 tỷ đồng doanh thu, tăng 14% so với cùng kỳ, nhờ doanh thu cửa hàng hiện hữu tăng 15%, dù số cửa hàng bình quân giảm >150.

- Tháng 8/2025: Trong giai đoạn thấp điểm, doanh thu vẫn gần 9.000 tỷ đồng, tăng 19% so với cùng kỳ và tăng 3% so với tháng trước; ngành hàng laptop và điện máy tăng tốt.

- Chuẩn bị iPhone 17: Từ tháng 8/2025, TGDĐ, ĐMX, Topzone khởi động công tác cho mở bán iPhone đồng thời với Mỹ vào tháng 9 – lần đầu tiên sự kiện này diễn ra.

- Kênh online sau 8 tháng ghi nhận gần 3,7 ngàn tỷ đồng, chiếm 5,5% tổng doanh thu.

Chuỗi BHX:

- Doanh thu 8T2025: Bách Hóa Xanh đạt 30,5 ngàn tỷ đồng, tăng 14% YoY, nhờ tăng trưởng cả thực phẩm tươi sống và FMCG.

- Doanh thu phục hồi: Sau giai đoạn tối ưu chi phí mùa mưa, chuỗi tăng trưởng 4%/tháng trong tháng 7 và 8.

- Mở rộng hệ thống: Đã mở 463 cửa hàng mới (hơn 50% tại miền Trung); các cửa hàng mới đều lợi nhuận dương ở cấp cửa hàng.

- Kế hoạch tới cuối năm: Tiếp tục mở rộng chọn lọc tại các địa phương đã có sự hiện diện của Bách Hóa Xanh.

Các chuỗi còn lại:

- An Khang: Tháng 8/2025, doanh thu bình quân 530 triệu đồng/cửa hàng, tiếp tục tăng so với tháng trước và cùng kỳ; đặt mục tiêu cải thiện hiệu quả để mang lại lợi nhuận cho tập đoàn.

- AvaKids: 8T2025 tăng trưởng hai chữ số YoY, doanh thu bình quân ~1,8 tỷ đồng/cửa hàng/tháng (cao hơn nhiều so với 2024); đã có lợi nhuận ở cấp công ty và tiếp tục cải thiện tài chính.

- EraBlue: Doanh thu tăng >70% YoY sau 8 tháng; mô hình M ~4 tỷ đồng, S ~2 tỷ đồng/cửa hàng/tháng (gấp gần 2 lần ĐMX tại Việt Nam); đã lợi nhuận ở cấp công ty, sẽ mở rộng để đạt 150 cửa hàng vào cuối năm.