Tổng mức tiêu dùng & bán lẻ Q3/2025: tăng ~10% svck, cải thiện nhẹ so với 6T25 nhưng chưa đạt mục tiêu 12% của Chính phủ.

Cầu tiêu dùng phục hồi nhưng chưa bứt phá, kỳ vọng rõ nét hơn khi Luật Thuế TNCN mới có hiệu lực và chương trình kích cầu được triển khai.

2. Tiêu dùng thiết yếu

Thị trường sữa: sản xuất tăng nhẹ nhưng tiêu thụ nội địa giảm 6% (sữa tươi) / 4% (sữa bột); nhập khẩu sữa tăng mạnh +32% svck, cạnh tranh gay gắt. VNM ước LN ròng tăng 8% svck nhờ cải thiện giá bán.

Thịt heo: nguồn cung tăng (lợn chạy dịch), cầu tiêu thụ chậm → giá lợn hơi Q3/2025 giảm ~5% svck. Tuy nhiên, sản lượng tiêu thụ duy trì tăng 1 chữ số, LN ròng DN chăn nuôi tăng ~24% svck nhờ chi phí TACN thấp.

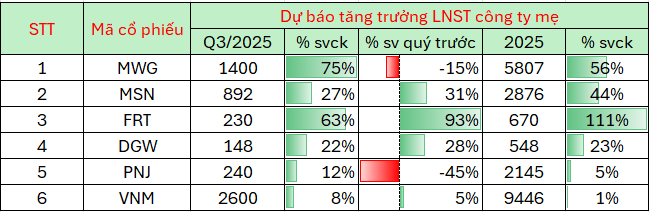

3. Bán lẻ hiện đại

Mở rộng quy mô mạnh: dự kiến mở mới 167 cửa hàng (+16% sv đầu năm), tập trung ở miền Trung.

Doanh nghiệp dẫn dắt: MWG, FRT ước LN ròng tăng mạnh +75% / +63% svck; WCM, BHX duy trì tăng trưởng tốt nhờ tối ưu chi phí mở mới.

4. Bán lẻ dược phẩm

Long Châu (FRT): duy trì mở rộng nhanh (+23% svck).

An Khang (MWG), Pharmacity: tạm dừng mở mới, tập trung tái cơ cấu mô hình để cải thiện lợi nhuận.

5. Điện tử – ICT & Trang sức

ICT – CE: ổn định quy mô, doanh thu/cửa hàng tăng 11% svck nhờ nhu cầu cải thiện và giá bán hồi phục.

Trang sức: Q3 chưa mở rộng mới, nhưng biên LN gộp cải thiện +4 điểm % svck nhờ tỷ trọng bán lẻ tăng → LN ròng tăng 12% svck.

Q3/2025 ngành bán lẻ duy trì phục hồi nhẹ, nổi bật ở mảng bán lẻ hiện đại (MWG, FRT, WCM, BHX) với tăng trưởng lợi nhuận mạnh mẽ. Ngược lại, tiêu dùng thiết yếu (sữa, thịt heo) vẫn phục hồi chậm, phân hóa rõ rệt.

Bối cảnh chung:

Ngành tiêu dùng – bán lẻ Việt Nam đang bước vào giai đoạn kỳ vọng cao nhất trong nhiều năm, nhờ sức mua nội địa phục hồi mạnh, mở rộng kênh bán lẻ hiện đại, và dòng vốn ngoại chuẩn bị đổ vào sau khi FTSE Russell chính thức nâng hạng Việt Nam lên thị trường mới nổi thứ cấp vào tháng 9/2026.

Dòng vốn quốc tế và kỳ vọng nâng hạng:

J.P. Morgan dự báo Việt Nam có thể hút 1,3 tỷ USD dòng vốn thụ động ở giai đoạn đầu nâng hạng, với khoảng 22 cổ phiếu được thêm vào rổ FTSE Emerging Index – MSN là ứng viên sáng giá.

SHS Research ước tổng dòng vốn vào tới 3,4 tỷ USD (1,5 tỷ USD thụ động, 1,9 tỷ USD chủ động).

Các quỹ chủ động có xu hướng “đi trước” từ cuối năm 2025 để đón đầu cơ hội trước kỳ rà soát giữa kỳ tháng 3/2026.

Động lực nội tại – hệ sinh thái Masan:

WinCommerce: doanh thu quý III vượt 10.000 tỷ đồng, cao nhất lịch sử nhờ mở rộng hiệu quả và áp dụng công nghệ.

Masan MEATLife (MML): doanh thu tháng 8 đạt 999 tỷ, lãi 35 tỷ, khẳng định vị thế mảng thịt mát.

Phúc Long: tái cơ cấu hiệu quả, tập trung vào cửa hàng năng suất cao.

Masan Consumer (MCH): chịu yếu tố mùa vụ nhưng triển vọng quý IV tích cực.

WinCommerce – chuỗi bán lẻ thuộc Masan – ghi nhận doanh thu kỷ lục hơn 10.000 tỷ đồng trong quý III/2025, nâng lũy kế 9 tháng lên 28.500 tỷ đồng, tăng 16,6% YoY. Hệ thống đạt gần 4.300 cửa hàng, mở mới 464 điểm bán, 75% ở khu vực nông thôn, hầu hết đã có lãi. Doanh nghiệp hưởng lợi từ sức mua phục hồi, mở rộng kênh bán lẻ hiện đại và sức mạnh hệ sinh thái Masan. Quý IV được kỳ vọng tiếp tục tăng mạnh nhờ mùa cao điểm tiêu dùng, dù vẫn đối mặt áp lực chi phí mặt bằng, logistics và thay đổi thói quen mua sắm vùng nông thôn.

Digiworld (DGW) ước quý III/2025 đạt doanh thu 7.350 tỷ (+18%), lợi nhuận 150 tỷ (+23%) nhờ tăng trưởng mạnh ở mảng laptop, thiết bị văn phòng và gia dụng.

Lũy kế 9 tháng: doanh thu 18.600 tỷ, lãi 375 tỷ, hoàn thành khoảng 70% kế hoạch năm.

Công ty đặt mục tiêu 2030 mở rộng 45 thương hiệu, M&A 5 thương vụ/năm, mở sang mảng xe điện, duy trì ROE > 15%, D/E < 1, tăng trưởng 15-25%/năm.