PHÂN TÍCH CỔ PHIẾU NTP.

1. Giới thiệu về doanh nghiệp

a) Lịch sử hình thành

-

Công ty Cổ phần Nhựa thiếu niên Tiền Phong tiền thân là doanh nghiệp Nhà nước được cổ phần hoá theo quy định tại Nghị định số 64/2002/NĐ-CP ngày 19/06/2002 của Chính phủ về việc chuyển doanh nghiệp Nhà nước thành công ty cổ phần. Việc cổ phần hoá Công ty được thực hiện theo Quyết định số 80/2004/QĐ-BCN do Bộ trưởng Bộ Công thương ban hành ngày 17/08/2004.

-

Sau khi cổ phần hoá, Công ty là một công ty cổ phần được thành lập theo Luật Doanh nghiệp Việt Nam theo Giấy chứng nhận đăng ký Doanh nghiệp số 0200167782 do Sở Kế hoạch và đầu tư Thành phố Hải Phòng cấp ngày 30/12/2004. Giấy chứng nhận đăng ký Doanh nghiệp của Công ty đã được điều chỉnh nhiều lần và lần điều chỉnh gần đây nhất là vào ngày 01/08/2024.

b) Lĩnh vực sản xuất kinh doanh

- Sản xuất kinh doanh các sản phẩm nhựa dân dụng

- Sản xuất kinh doanh các sản phẩm nhựa phục vụ cho ngành xây dựng, công nghiệp, nông nghiệp, giao thông vận tải.

c) Năng lực sản xuất

-

Hiện nay, Công ty đã thiết lập 06 nhà máy từ Bắc tới Nam để nâng cao năng lực sản xuất, thỏa mãn nhu cầu thiết yếu của thị trường với năng lực như sau:

-

Ngoài ra, với mạng lưới tiêu thụ gồm 12 Trung tâm phân phối, gần 400 đơn vị bán hàng và hơn 26.000 điểm bán trên toàn quốc, sản phẩm Nhựa Tiền phong đã và đang có mặt ở các miền trên cả nước, đặc biệt tại miền Bắc, sản phẩm Nhựa Tiền Phong đang chiếm 70-80% thị phần ống nhựa.

-

NTP là công ty hàng đầu trong lĩnh vực sản xuất và kinh doanh ống nhựa xây dựng và phụ tùng nhựa tại Việt Nam, chiếm 60% thị phần ngành nhựa miền Bắc và hơn 30% thị phần cả nước. NTP đang sở hữu 3 nhà máy với tổng công suất hơn 260.000 tấn/năm.

d) Công ty con và công ty liên kết

- Tại ngày 31/12/2024 công ty có 2 công ty con và 3 công ty liên kết với tổng số nhân viên là 1.360 người. Dưới đây là những đại diện tiêu biểu.

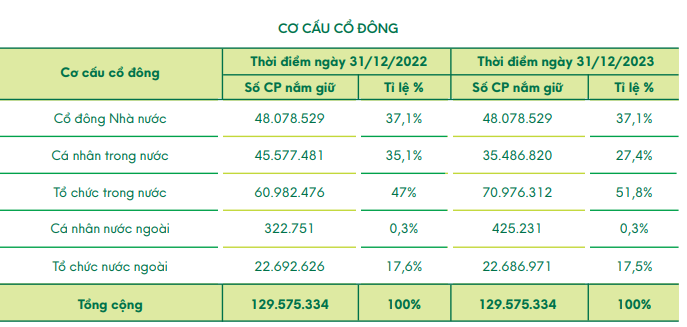

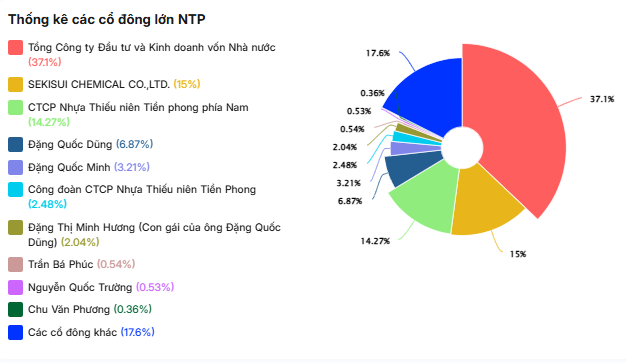

2. Cơ cấu cổ đông

- Cơ cấu cổ đông cô đặc trong đó tổ chức và cán bộ nhân viên của công ty nắm giữ 82,4% số lượng cổ phiếu lưu hành tương đương hơn 177 triệu cổ phiếu. Do đó số lượng cổ phiếu trôi nổi tương đối ít chỉ hơn 25 triệu cổ phiếu.

3. Tình hình tài chính

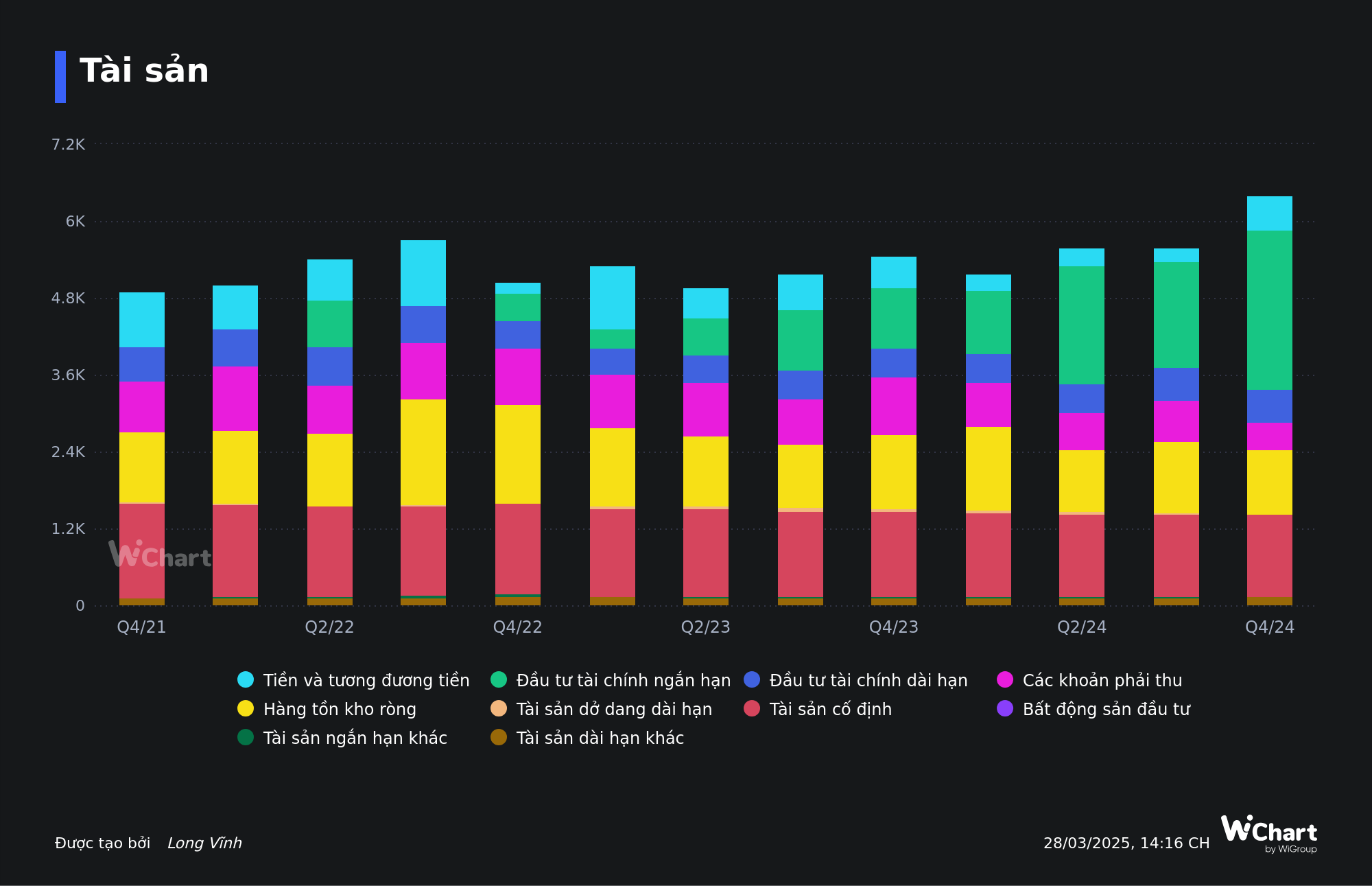

a) Cơ cấu tài sản

-

Đánh giá cấu trúc tài sản của NTP có tỷ lệ tiền mặt và đầu tư tài chính ngắn hạn rất lớn đảm bảo khả năng thanh khoản của doanh nghiệp. Tại thời điểm quý 4/2024 tiền mặt và đầu tư tài chính ngắn hạn chiếm đến 47,16% tương đương với hơn 3.024 tỷ đồng.

-

Trong khi đó Hàng tồn kho và phải thu giảm dần tỷ trọng trong cơ cấu tài sản. Hàng tồn kho giảm 117,56 tỷ so với thời điểm quý 3/2024. Các khoản phải thu cũng giảm mạnh ~ 33% so với thời điểm quý 3 ( giảm 207,34 tỷ đồng). Cho thấy doanh nghiệp đang bán hàng và thu tiền tốt.

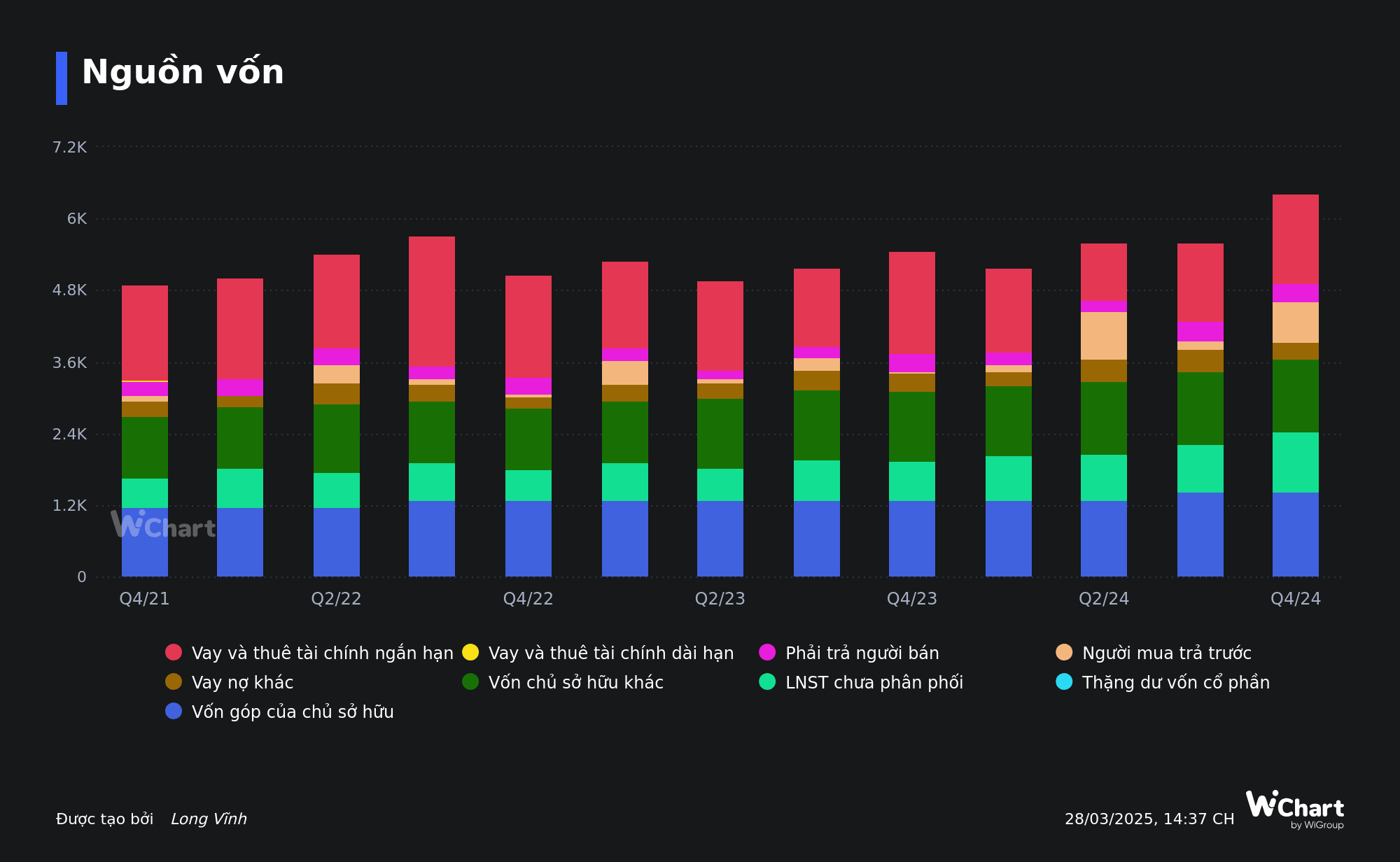

b) Cơ cấu nguồn vốn

- Các khoản mục có sự thay đổi nhiều nhất là LNST chưa phân phối ( 1023,43 tỷ ~ 15.95%), người mua trả tiền trước tăng 522,27 tỷ so với quý trước. Vay và nợ thuê tài chính ngắn hạn tăng 14,43% so với quý trước đó đạt 1481,77 tỷ đồng.

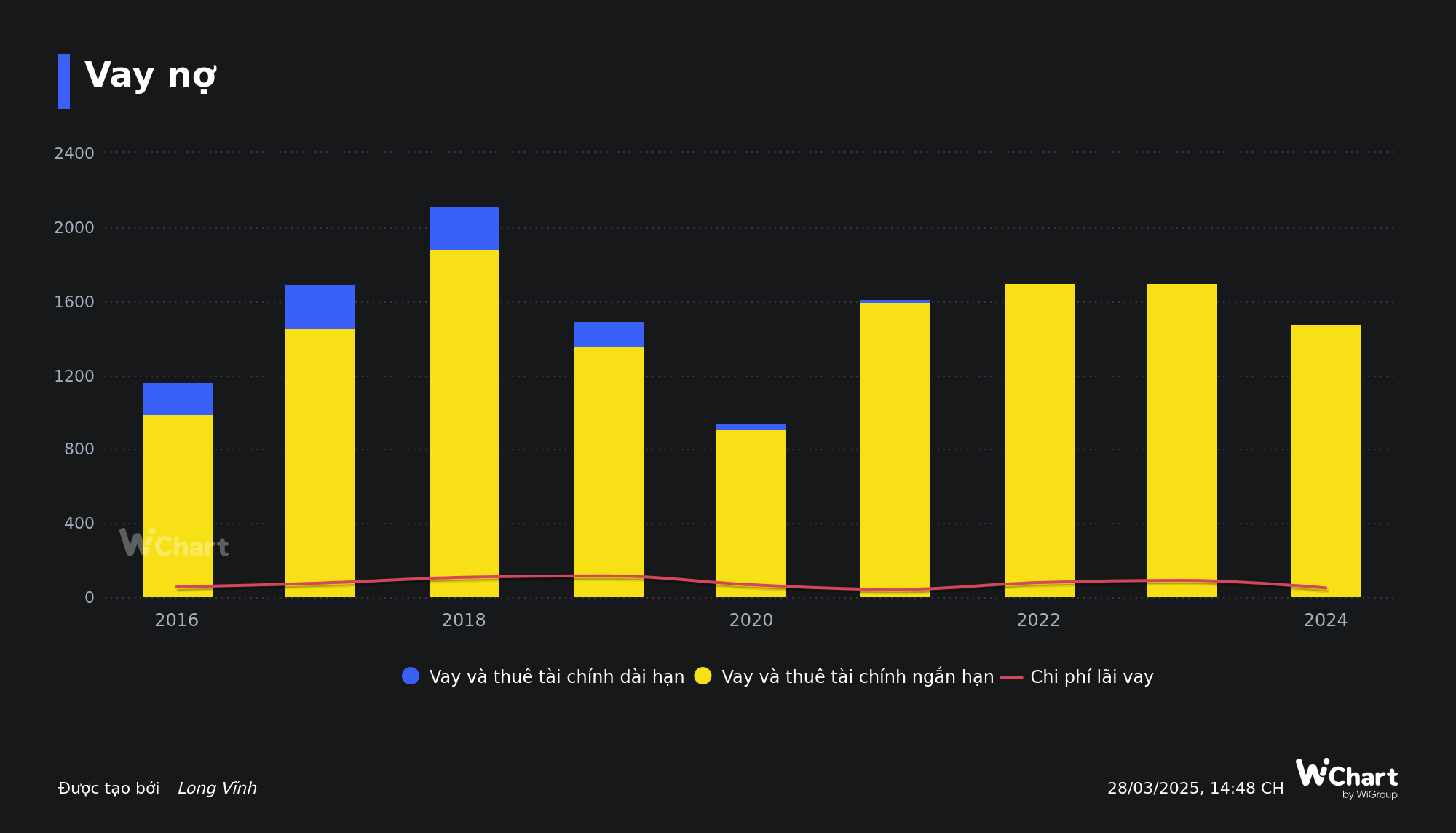

- Năm 2024 vay và nợ thuê tài chính ngắn hạn của NTP giảm 220,97 tỷ, tương ứng giảm ~13%. Trong khi đó chi phí lãi vay giảm mạnh từ mức 90,11 tỷ năm 2023 xuống còn 48,95 tỷ trong năm 2024 (- 45,67% YoY). Nợ vay giảm dần sẽ giảm bớt gánh nặng chi phí lãi vay từ đó giúp doanh nghiệp tăng trưởng lợi nhuận trong thời gian tới.

4. Kết quả kinh doanh

-

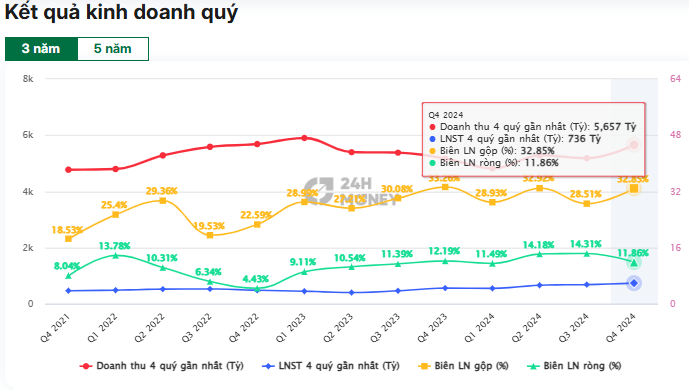

Các chỉ tiêu phán ánh kết quả hoạt động kinh doanh đều tích cực. Doanh thu tăng 9,29% YoY đạt 5.656 tỷ. Biên lợi nhuận gộp được cải thiện (BLNG trung bình 4 quý gần nhất đạt 30,8%). Cho thấy doanh nghiệp đang thực hiện tốt công tác quản lý chi phí.

-

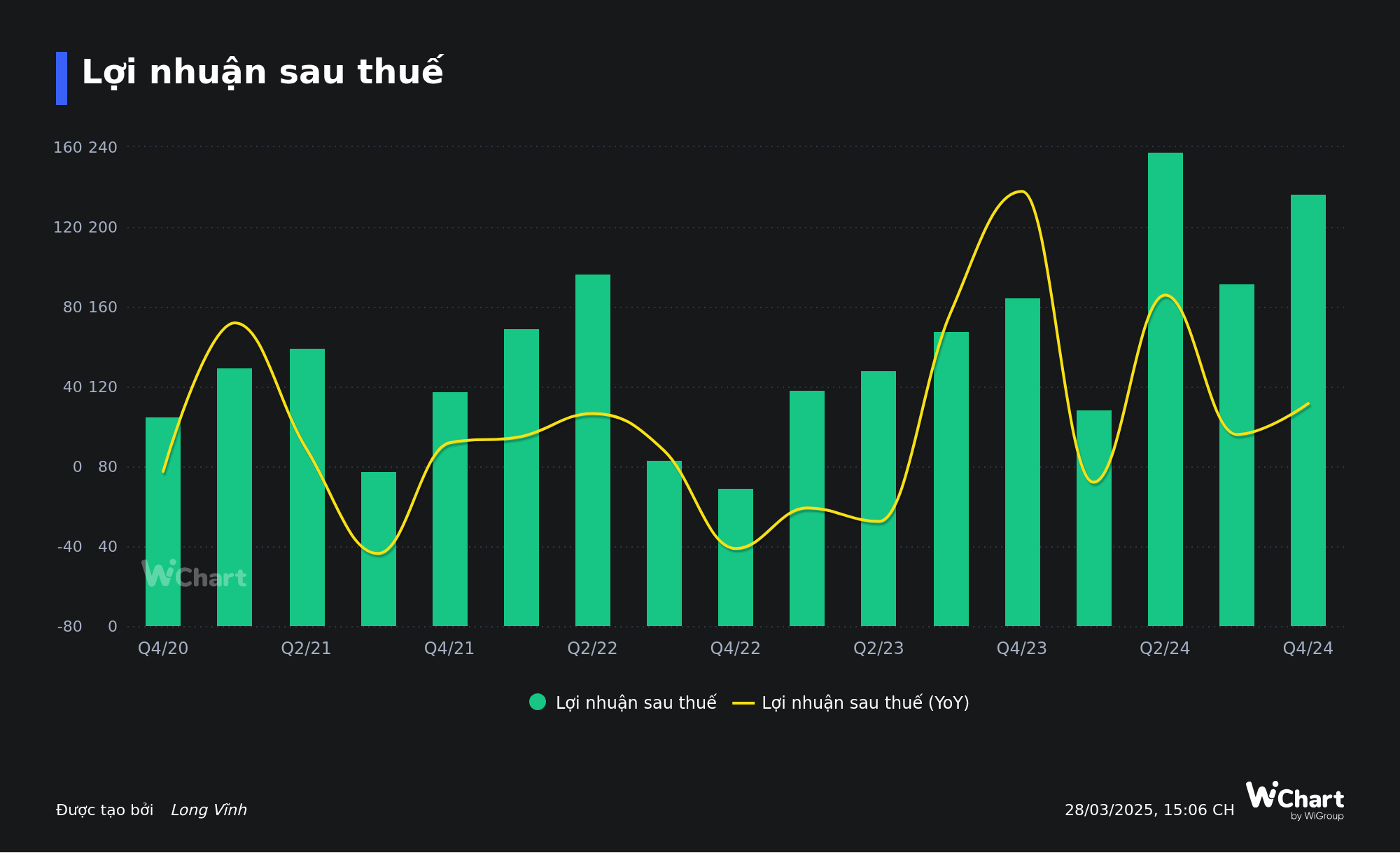

Doanh nghiệp khép lại năm 2024 với cột mốc mới lợi nhuận sau thuế đạt 736 tỷ đồng, tăng 32%, vượt xa kế hoạch đặt ra đầu năm. Doanh thu đạt hơn 5,600 tỷ đồng, tiệm cận mức cao lịch sử cách đây 2 năm. Lãi ròng NTP liên tục đi lên từ năm 2018 và lập kỷ lục trong 2 năm liên tiếp 2023, 2024.

5. Động lực tăng trưởng giá cổ phiếu

- Thứ nhất, là thị phần rộng lớn : NTP là công ty hàng đầu trong lĩnh vực sản xuất và kinh doanh ống nhựa xây dựng và phụ tùng nhựa tại Việt Nam, trong đó chiếm 60% thị phần ngành nhựa miền Bắc và hơn 30% thị phần cả nước.

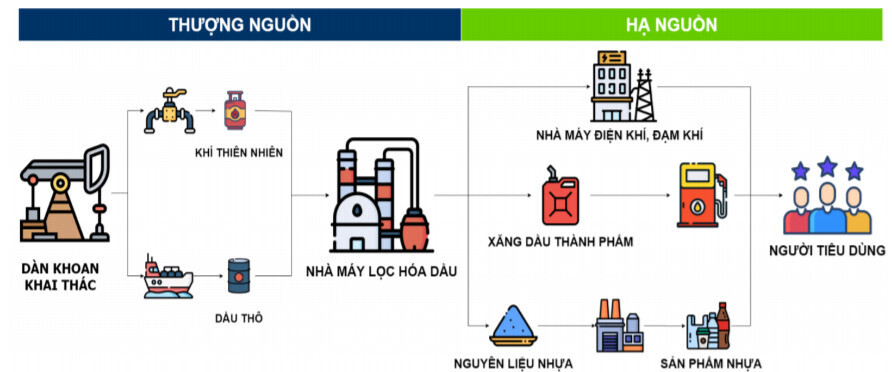

- Thứ hai, là giá nguyên liệu đầu vào duy trì ở mức nền thấp : Cụ thể, giá hạt nhựa PVC (chiếm 70% chi phí nguyên vật liệu) giảm hơn 9% YoY và ở vùng thấp nhất trong 8 năm do nguồn cung tăng mạnh trong khi nhu cầu tiêu thụ vẫn ở mức thấp do tình hình bất động sản Trung Quốc chưa có dấu hiệu khởi sắc, kèm sự giảm giá của dầu thô (chiếm 70% chi phí sản xuất hạt nhựa). Trong ngắn hạn, giá PVC vẫn sẽ tiếp tục duy trì ở mức thấp do mâu thuẫn giữa cung cầu vẫn còn tiếp diễn khi tình hình bất động sản Trung Quốc hồi phục chậm, qua đó sẽ giúp biên lợi nhuận của doanh nghiệp cải thiện.

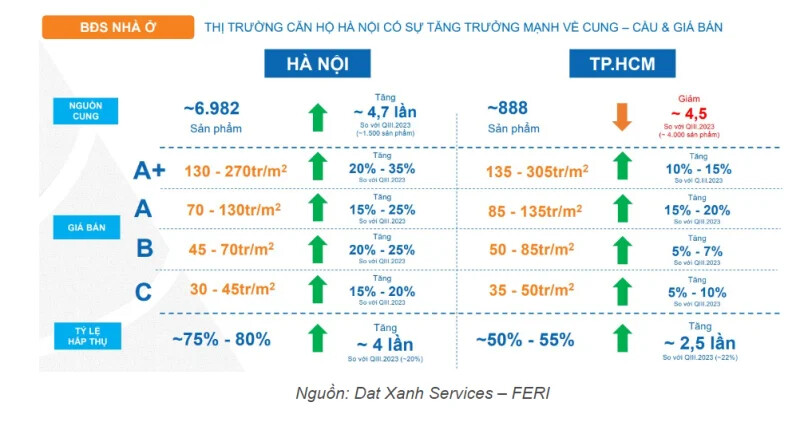

- Thứ ba, là mảng bất động sản dân dụng ở miền Bắc (thị phần chính của NTP) đang hồi phục khả quan: Cụ thể theo CBRE, trong 9 tháng/2024 tổng nguồn cung chung cư mới để bán tại Hà Nội đã đạt hơn 19.000 căn, vượt qua toàn bộ nguồn cung của năm 2023 và đánh dấu nguồn cung mới lớn nhất trong 5 năm. Năm 2025, sự phục hồi chung của nền kinh tế được kỳ vọng sẽ tạo ra động lực giúp thị trường bất động sản trở nên sôi động hơn. Ngoài ra, các dự án đầu tư công dự báo sẽ được thúc đẩy giải ngân mạnh hơn trong năm 2025. Qua đó, kỳ vọng sản lượng tiêu thụ ống nhựa sẽ cải thiện khi thị trường bất động sản khởi sắc.

- Thứ tư, là công ty duy trì chính sách chi trả cổ tức bằng tiền ổn định qua nhiều năm : Cụ thể tỷ lệ chi trả cổ tức trung bình trên 20%/năm trong giai đoạn 2019-2024. Với triển vọng kinh doanh khả quan, dưới góc nhìn của một nđt hoàn toàn có thể kỳ vọng NTP sẽ tiếp tục duy trì chính sách trả cổ tức bằng tiền mặt hấp dẫn trong thời gian tới.

-

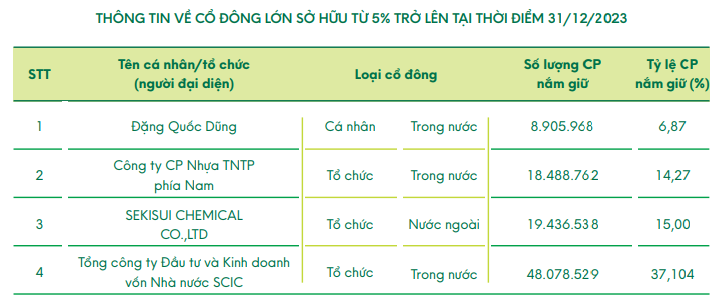

Thứ năm, là câu chuyện thoái vốn nhà nước : Tổng Công ty Đầu tư và Kinh doanh vốn Nhà nước (SCIC) vừa công bố danh sách thoái vốn đợt 2 năm 2024 với 31 doanh nghiệp. Trong đó, đứng đầu tiên trong danh sách là NTP. Được biết thì SCIC đang là cổ đông lớn nhất tại NTP với tỷ lệ sở hữu 37,1% tương đương với gần 53 triệu cổ phiếu.

-

Game thoái vốn nhà nước có tác động rất mạnh khiến giá cổ phiếu lên cao trong ngắn hạn, hấp dẫn dòng vốn đầu cơ. Xuất phát từ hai nguyên nhân chính: đầu tiên xuất phát từ lợi ích của tổ chức thoái vốn (tối đa hoá lợi nhuận). Thứ hai, là sự kỳ vọng của công chúng nhà đầu tư - lạc quan về triển vọng kinh doanh trong tương lai sau khi doanh nghiệp hoàn tất thoái vốn. (vì khoản tiền lớn nhận được sau thoái vốn được dùng để đầu tư mở rộng quy mô kinh doanh từ đó cải thiện doanh thu và lợi nhuận).

-

Một ví điển hình và gần đây nhất chính là cổ phiếu DGC - Tập đoàn Hoá chất Đức Giang.

-

Sau cổ phần hóa, đến năm 2019, DGC có 2 cổ đông lớn là Chủ tịch HĐQT Đào Hữu Huyền sở hữu 15 triệu cổ phiếu, tương đương 11,65% vốn và Vinachem sở hữu 11,45 triệu cổ phiếu, tương đương 8,85% vốn. Vào tháng 11/2019, Vinachem đăng ký bán 11,45 triệu cổ phiếu DGC, thời gian tổ chức vào 31/12/2019 với giá 49.100 đồng/cp, Vinachem ước tính thu về 560 tỷ đồng. Tuy nhiên, Tập đoàn chỉ bán được 200 cổ phiếu do giá trên thị trường khi ấy là 24.000 đồng/cp.

-

Sau đó, giá cổ phiếu DGC bật tăng mạnh, đến tháng 10/2021, Vinachem thông báo chuyển nhượng toàn bộ 15,14 triệu cổ phiếu DGC (tăng do chia tách) với giá khởi điểm là 152.100 đồng/cp, ước tính thu về 2.300 tỷ đồng. Từ ngày 8/11 - 7/12/2021, Vinachem bán thành công 9,11 triệu cổ phiếu, giá DGC khi ấy là 169.300 - 154.500 đồng/cp. Ước tính Tập đoàn thu về gần 1.500 tỷ đồng theo giá trung bình. Số cổ phiếu DGC còn lại là khoảng 6 triệu đơn vị được Vinachem bán từ ngày 3 - 10/3/2022, giá thị trường khi ấy từ 172.000 - 189.000 đồng/cp. Ước tính tập đoàn thu về hơn 1.000 tỷ đồng.

-

Tổng 2 lần bán, ước tính Vinachem thu về hơn 2.500 tỷ đồng từ việc thoái vốn DGC, gấp khoảng 4,5 lần giá mong muốn năm 2019.