I. VỊ THẾ DOANH NGHIỆP

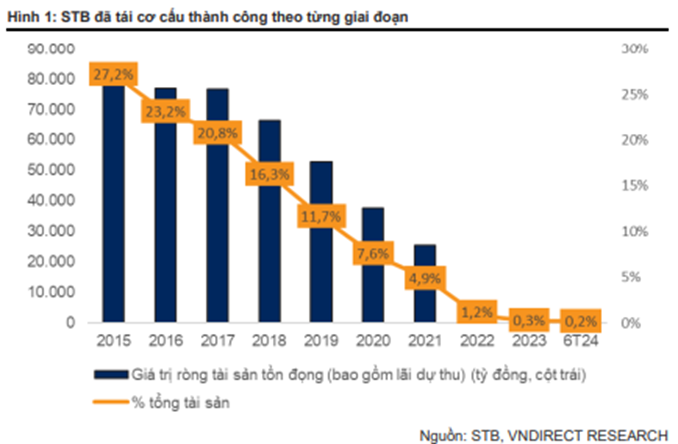

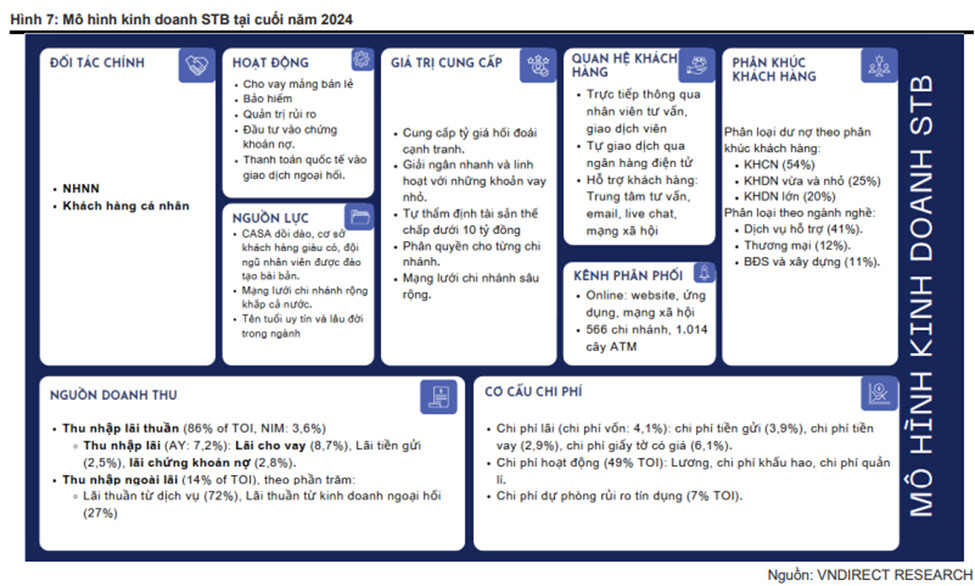

Sacombank (STB), thành lập năm 1991, là một trong những ngân hàng thương mại lớn nhất Việt Nam. Ngân hàng đã trải qua giai đoạn tái cấu trúc quan trọng sau thương vụ sáp nhập với Ngân hàng Phương Nam vào năm 2015, khi ngân hàng này có tỷ lệ nợ xấu (NPL) lên tới 50% tổng dư nợ. Do đó, STB tham gia vào chương trình tái cơ cấu của NHNN từ năm 2015 đến 2025. Đến năm 2023, STB đã xử lý gần như toàn bộ tài sản tồn đọng, giảm giá trị thuần của trái phiếu VAMC từ 41 nghìn tỷ đồng năm 2017 xuống còn ~1,8 nghìn tỷ đồng vào cuối năm 2023.

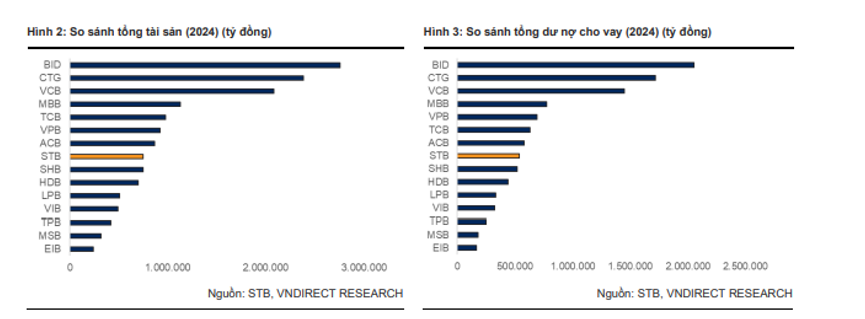

STB hiện là một trong những ngân hàng thương mại cổ phần lớn nhất tại Việt Nam, với tổng tài sản đạt 674 nghìn tỷ đồng vào năm 2023, xếp thứ 9 trong ngành. Ngân hàng cũng xếp thứ 9 về dư nợ tín dụng và thứ 6 về huy động tiền gửi, khẳng định vị thế vững chắc trong hệ thống ngân hàng. Tuy nhiên, áp lực từ tài sản tồn đọng trước đây vẫn ảnh hưởng đến lợi nhuận, với lợi nhuận trước thuế (LNTT) năm 2023 đạt 9,6 nghìn tỷ đồng, xếp thứ 11 trong hệ thống.

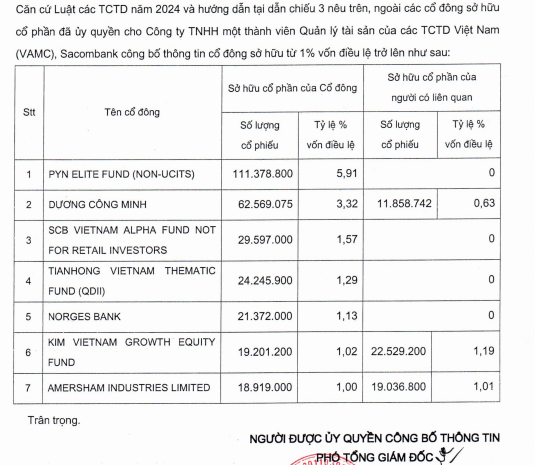

Ngân hàng hiện được lãnh đạo bởi Chủ tịch Dương Công Minh, người nắm giữ 3,3% cổ phần tại STB. Dưới sự lãnh đạo của ông kể từ năm 2017, STB đã tập trung vào giải quyết tài sản tồn đọng và cải thiện hiệu quả hoạt động. Ông Minh cũng là cổ đông lớn của CTCP Him Lam và Ngân hàng TMCP Lộc Phát Việt Nam, nhấn mạnh sự hiện diện mạnh mẽ của ông trong lĩnh vực tài chính và bất động sản.

STB sở hữu mạng lưới rộng lớn với 552 điểm giao dịch và 984 ATM, trong đó 63% tập trung tại khu vực phía Nam. Ngoài ra, ngân hàng cũng mở rộng hoạt động quốc tế với 14 điểm giao dịch tại Campuchia và Lào, khẳng định sự hiện diện trong khu vực.

Tính đến năm 2023, STB phục vụ hơn 18 triệu khách hàng, là ngân hàng bán lẻ lớn thứ 6 tại Việt Nam. Ngân hàng hướng đến mục tiêu lọt vào top 3 ngân hàng hàng đầu về số hóa và bán lẻ vào năm 2030, với trọng tâm tăng cường quản trị nội bộ, cải thiện kiểm soát rủi ro và đẩy mạnh đầu tư vào công nghệ.

STB tập trung mạnh vào mảng cho vay bán lẻ, với 54% dư nợ tín dụng thuộc về khách hàng cá nhân, 31% thuộc về SME và 15% thuộc về doanh nghiệp lớn. Ngân hàng có lợi thế trong giải ngân nhanh các khoản vay nhỏ và vừa, nhờ quy trình xử lý hồ sơ tinh gọn, thẩm định tài sản nội bộ và ủy quyền quyết định tại chi nhánh, giúp tối ưu hóa tốc độ và hiệu quả phục vụ phân khúc bán lẻ và SME.

Ngoài ra, STB cũng đẩy mạnh thu nhập ngoài lãi (Non-II). Trong năm 2023, 27% Non-II đến từ kinh doanh ngoại hối, nhờ tỷ giá cạnh tranh và danh mục khách hàng xuất nhập khẩu lớn. STB cũng đã tham gia thị trường bancassurance, ký hợp đồng độc quyền với Dai-Ichi Life, giúp đa dạng hóa thu nhập phí và giảm sự phụ thuộc vào phí giao dịch truyền thống.

II. LUẬN ĐIỂM ĐẦU TƯ.

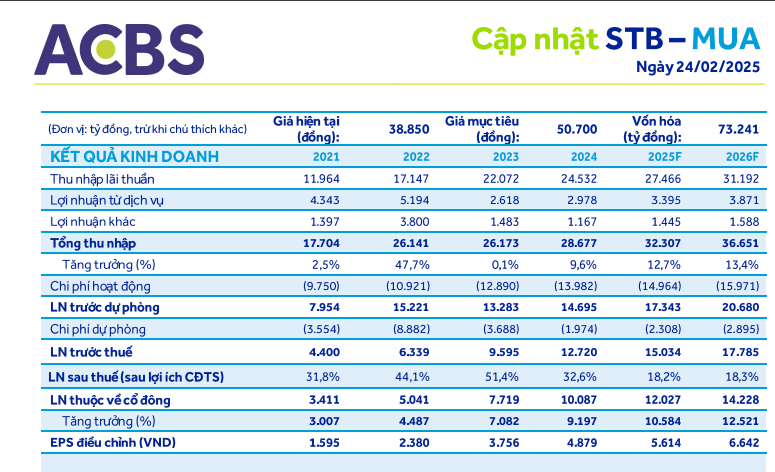

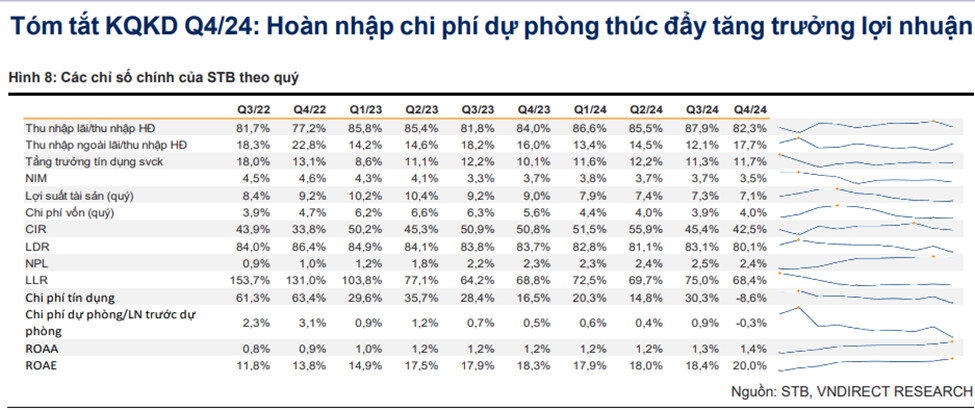

LNTT của STB sẽ ghi nhận khoản đột biến khoảng ~7.900 tỷ trong năm 2025, nhờ khoản thanh toán từ thương vụ bán đấu giá thành công KCN Phong Phú.

Tính đến cuối Q3/24, STB đã nhận 20% khoản thanh toán từ thương vụ này. Theo ban lãnh đạo, 40% nữa dự kiến sẽ được thanh toán trong Q4/24, và 40% còn lại sẽ được thu trong năm 2025.

KCN Phong Phú được sử dụng làm tài sản đảm bảo cho một khoản nợ xấu có dư nợ gốc khoảng ~5.100 tỷ đồng. KCN này tọa lạc tại xã Phong Phú, huyện Bình Chánh, TP.HCM, với tổng diện tích 134 ha, trong đó 67 ha dành cho công nghiệp và 67 ha cho dịch vụ phụ trợ. Khoản nợ xấu này có nguồn gốc từ thương vụ sáp nhập với Ngân hàng Phương Nam năm 2015. Sau đó, khoản vay này đã được bán cho VAMC quản lý và đưa vào kế hoạch tái cơ cấu. STB đã đấu giá thành công KCN Phong Phú với mức giá ~7.900 tỷ đồng.

Dự báo STB sẽ nhận tổng cộng ~7.900 nghìn tỷ đồng từ thương vụ này trong năm 2025. Trong đó, ~5.100 tỷ đồng sẽ được dùng để tất toán trái phiếu VAMC. Cùng với mục tiêu đưa giá trị ròng trái phiếu VAMC về 0, kỳ vọng STB sẽ ghi nhận hoàn nhập dự phòng trái phiếu VAMC khoảng ~3.400 tỷ đồng.

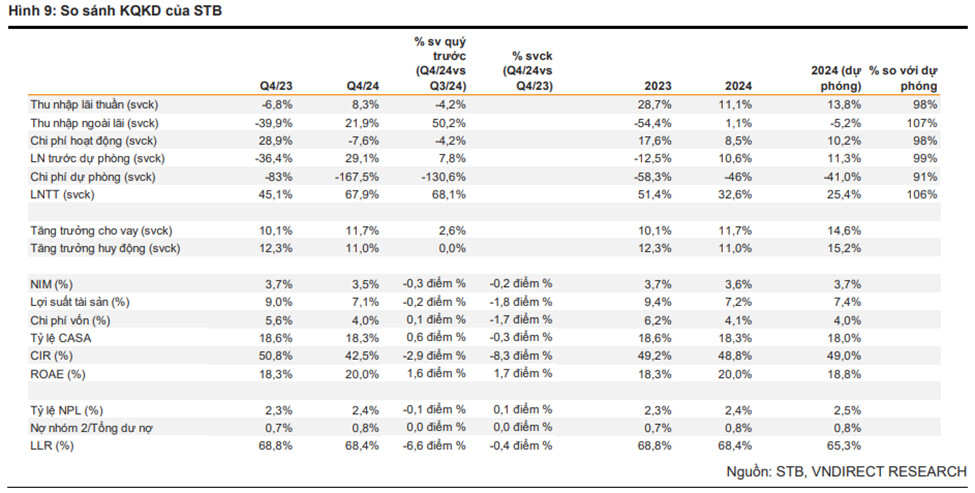

Ngoài ra, ~2.800 tỷ đồng còn lại từ thương vụ này sẽ được ghi nhận là lợi nhuận bất thường trong thu nhập ngoài lãi (Non-II). kỳ vọng thu nhập ngoài lãi sẽ tăng 78,4% svck trong năm 2024, chủ yếu nhờ khoản lợi nhuận từ việc bán Phong Phú. Như đã đề cập trước đó, STB sẽ ghi nhận ~2.800 tỷ đồng từ thương vụ này, qua đó giúp thu nhập ngoài lãi tăng đáng kể. Ngoài ra, thu nhập từ phí dự kiến sẽ phục hồi 10% svck trong năm 2025, hưởng lợi từ mức nền thấp của năm 2024, tỷ lệ thâm nhập bảo hiểm thấp và thu nhập cá nhân cải thiện.

Tăng trưởng tín dụng tích cực trong năm 2025

Dự báo thu nhập lãi (NII) sẽ tăng 11,6% svck trong năm 2025, cao hơn mức tăng 11,1% svck của năm 2024, chủ yếu nhờ tăng trưởng tín dụng, tuy nhiên NIM giảm sẽ phần nào làm chậm đà tăng của NII.

Tăng trưởng tín dụng dự kiến đạt 13,0% svck trong năm 2025, cao hơn 11,7% svck của năm 2024, nhờ sự phục hồi nhu cầu vay bán lẻ. Đặc biệt, vay kinh doanh hộ gia đình, chiếm 40% tổng dư nợ, được kỳ vọng sẽ phục hồi trong bối cảnh nền kinh tế tiếp tục mở rộng. Sự gia tăng nhu cầu vay từ khách hàng cá nhân sẽ là động lực chính cho tăng trưởng tín dụng trong năm 2025.

Tuy nhiên, NIM thu hẹp sẽ làm giảm tác động tích cực của tăng trưởng tín dụng. Dự báo NIM giảm 14 điểm cơ bản svck trong năm 2025, do chi phí vốn (COF) tăng nhanh hơn lợi suất tài sản (AY).

Hoàn nhập dự phòng trái phiếu VAMC hỗ trợ tăng trưởng lợi nhuận

Dự báo chi phí dự phòng trên báo cáo kết quả kinh doanh sẽ ghi nhận hoàn nhập ~1.800 tỷ đồng, giúp LN ròng tăng 52,9% svck trong năm 2025, qua đó nâng ROAE lên 24,9% từ mức 20,0% trong năm 2024.

Kỳ vọng chất lượng tài sản sẽ được cải thiện trong năm 2025, nhờ tỷ lệ hình thành nợ xấu giảm 32,4% svck, chủ yếu do khả năng trả nợ và sẵn sàng thanh toán của khách hàng được cải thiện, nhờ sự phục hồi của hoạt động kinh doanh và thu nhập cá nhân cao hơn.

Trong bối cảnh chất lượng tài sản cải thiện và hoạt động kinh doanh cốt lõi hồi phục, STB có thể áp dụng chiến lược xóa nợ ít quyết liệt hơn. Theo đó, tỷ lệ xóa nợ vay khách hàng dự kiến giảm 6 điểm cơ bản svck trong năm 2025, giúp chi phí dự phòng cho vay khách hàng sẽ giảm 20,5% svck trong năm 2025.

Ngoài ra, hoàn nhập dự phòng trái phiếu VAMC (~3.400 tỷ đồng) sẽ bù đắp hoàn toàn chi phí dự phòng cho vay khách hàng. Do đó, tổng chi phí dự phòng trên báo cáo kết quả kinh doanh sẽ ghi nhận mức hoàn nhập ~1.800 tỷ đồng trong năm 2025.

Thương vụ bán 32,5% cổ phần trong năm 2025 có thể là yếu tố quyết định cho việc nâng định giá

Năm 2013, ông Trầm Bê và các bên liên quan đã thực hiện một thương vụ thâu tóm STB. Sau khi giành quyền kiểm soát, vào năm 2015, ông Trầm Bê ép STB sáp nhập với Ngân hàng Phương Nam, trong khi Phương Nam có tỷ lệ nợ xấu lên đến 50%. Sau khi ông Trầm Bê bị bắt vào năm 2017, để khắc phục hậu quả gây ra, ông đã thế chấp 32,5% cổ phần STB để làm tài sản đảm bảo nợ xấu. Những cổ phần này sau đó được Ngân hàng Nhà nước Việt Nam tiếp quản và chuyển giao cho Công ty Quản lý Tài sản Việt Nam (VAMC) để quản lý. Tính đến nay, trong ~13.000 tỷ đồng trái phiếu VAMC, có ~5.100 tỷ đồng được đảm bảo bằng KCN Phong Phú, trong khi phần lớn còn lại (~10.000 tỷ đồng) được thế chấp bằng 32,5% cổ phần STB. Hiện tại, STB đã gần như trích lập đầy đủ cho các trái phiếu VAMC này. Do đó, nếu STB thành công trong việc thoái vốn 32,5% cổ phần, ngân hàng có thể ghi nhận một khoản lợi nhuận đột biến đáng kể.

Theo chia sẻ của ban lãnh đạo tại ĐHĐCĐ năm 2021, STB dự kiến đấu giá lô cổ phần này để thu hồi toàn bộ gốc và lãi, với mức giá kỳ vọng từ 33.000 - 35.000 đồng/cổ phiếu.

Nếu STB thoái vốn thành công 32,5% cổ phần thông qua đấu giá, dự báo khoản lợi nhuận bất thường có thể đạt khoảng 20 nghìn tỷ đồng. Khoản lợi nhuận này sẽ được ghi nhận vào lợi nhuận giữ lại và tính vào vốn cấp 1 của ngân hàng. Theo đó, CAR của STB có thể tăng lên khoảng 13,4% (dựa trên số liệu Q4/24). Sự cải thiện này sẽ giúp STB nâng cao vị thế, mở rộng tín dụng vào các lĩnh vực có rủi ro cao hơn mà vẫn đảm bảo tuân thủ quy định.

Tuy nhiên, thời điểm thực hiện đấu giá và thu đủ tiền vẫn chưa chắc chắn, nên chúng tôi tạm thời chưa đưa khoản lợi nhuận này vào định giá. Dù vậy, thương vụ này có vai trò quan trọng, nhất là khi CAR của STB chỉ ở mức 10,1% trong Q4/24, trong khi NHNN đề xuất nâng CAR tối thiểu lên 10,5% với lộ trình đến năm 2033.

Định giá: Khuyến nghị khả quan với giá mục tiêu cao hơn là 45.700 đồng.