Năm 2025 được hứa hẹn mang đến nhiều cơ hội tiềm năng cho cổ phiếu ngành Thép, nhờ sự cộng hưởng từ nhiều yếu tố tích cực. Đầu tiên là động lực đến từ đầu tư công khi Chính phủ đang có kế hoạch đầy tham vọng trong việc phát triển hạ tầng giao thông, kinh tế số. Bên cạnh đó, thị trường xây dựng và bất động sản duy trì đà phục hồi. Đặc biệt, khả năng giảm áp lực giá bán do hoạt động bán phá giá từ Trung Quốc giảm khi các biện pháp bảo hộ thương mại được áp dụng.

Trong bài viết này, Ngọt Miền Tây sẽ đi sâu vào phân tích triển vọng của ngành Thép trong 1-2 năm tới để Nhà đầu tư hiểu rõ hơn những cơ hội đầu tư mới đang hiện hữu.

I. Tổng quan về ngành Thép

Giai đoạn năm 2024, tổng sản lượng thép sản xuất dự báo sẽ đạt 19.8 triệu tấn, tăng 21% so với năm 2023.

Trong 10 tháng đầu năm 2024, Việt Nam nhập khẩu 14,71 triệu tấn Thép, tăng 38,2% so với cùng kỳ. Điều đáng chú ý, thép nhập khẩu từ Trung Quốc chiếm 70% sản lượng nhập khẩu.

Biểu đồ Xuất khẩu thép trong 9 tháng đầu năm 2024, Việt Nam, nguồn: VSA, HSC

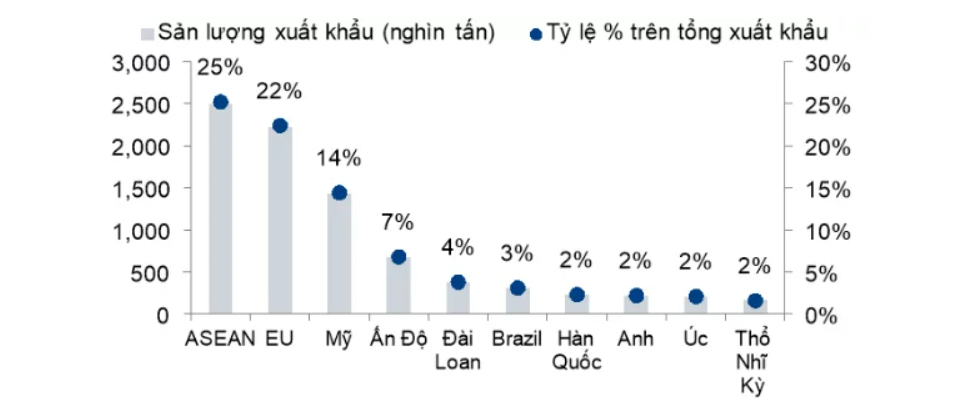

Ở chiều ngược lại, Việt Nam xuất khẩu gần 10 triệu tấn thép trong 9 tháng đầu năm 2024, tăng 21% so với cùng kỳ. Thị trường xuất khẩu chính của thép Việt Nam là Đông Nam Á, châu Âu và Mỹ, với mức đóng góp lần lượt 25%, 22% và 14% tổng sản lượng xuất khẩu.

Biểu đồ Nhập khẩu thép trong 9 tháng đầu năm 2024, Việt Nam, nguồn: VSA, HSC

II. Xu hướng tiêu dùng Thép

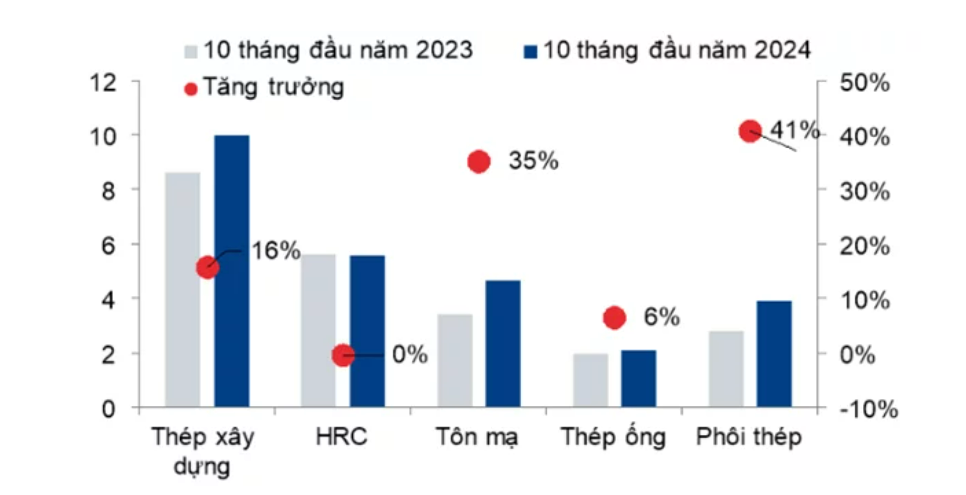

Theo thống kê từ Hiệp Hội Thép Việt Nam (VSA), trong 10 tháng đầu năm 2024, sản lượng Thép tiêu thụ đạt 26.2 triệu tấn (bao gồm: thép xây dựng, HRC, phôi thép, tôn mạ và ống thép), tăng 17% so với cùng kỳ.

Tổng sản lượng tiêu thụ thép trong 10 tháng, năm 2024

Sau bão Yagi, nhu cầu trong nước tăng mạnh nhờ sự phục hồi trong các hoạt động xây dựng, đặc biệt ở phân khúc đầu tư công. Đáng chú ý, tỷ suất lợi nhuận của các kênh bán hàng trong nước cao hơn xuất khẩu. Vì vậy, sự phục hồi nhu cầu trong nước mang lại nhiều lợi thế cho các nhà sản xuất thép nội địa.

Xét theo phân khúc sản phẩm, thép xây dựng là động lực tăng trưởng chính cho ngành thép. Mức tăng trưởng phần lớn đến từ hoạt động giải ngân đầu tư công cho các dự án hạ tầng, như: Sân bay Quốc tế Long Thành và các đường cao tốc.

Nhu cầu Thép năm 2024 trên toàn cầu, nguồn: WSA, HSC

Sản lượng tiêu thụ thép theo sản phẩm, Việt Nam, nguồn VSA, HSC

III. Vai trò của ngành Thép trong nền kinh tế

1. Đóng góp vào GDP quốc gia: Theo số liệu GDP năm 2022, riêng ngành Thép đã đóng góp 5.6% vào cơ cấu GDP của nền kinh tế.

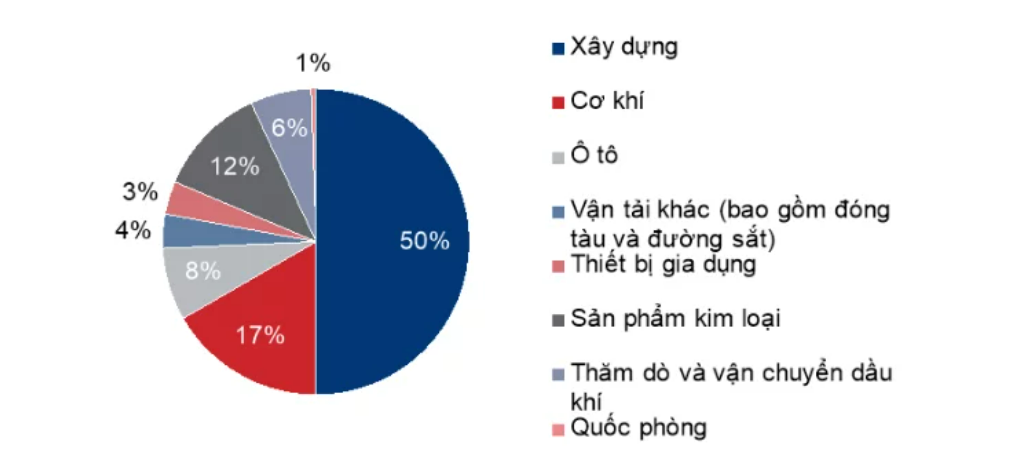

2. Cung cấp nguyên liệu chủ chốt: Thép là nguyên liệu không thể thiếu cho ngành công nghiệp và xây dựng. Việc cung cấp thép cho các công trình hạ tầng, nhà máy chế tạo máy móc, thiết bị và ô tô đóng vai trò quan trọng trong việc thúc đẩy sự phát triển của các ngành công nghiệp khác.

3. Tạo việc làm và thúc đẩy đầu tư vào công nghệ sản xuất xanh: Ngành thép không chỉ tạo ra hàng triệu việc làm mà còn thúc đẩy các doanh nghiệp đầu tư vào công nghệ sản xuất xanh và bền vững. Hiện nay, các nhà máy thép đang đầu tư vào công nghệ mới, giảm thiểu khí thải và tối ưu hóa quy trình sản xuất nhằm đáp ứng nhu cầu bảo vệ môi trường, đồng thời nâng cao năng lực sản xuất và cạnh tranh quốc tế.

IV. Các yếu tố thúc đẩy tương lai cổ phiếu ngành Thép

1. Phục hồi nhu cầu nội địa

Kế hoạch giải ngân đầu tư công năm 2025: Chính phủ quyết tâm đẩy mạnh giải ngân vốn đầu tư công ngay từ thời điểm đầu năm, tập trung vào hạ tầng giao thông (Vành đai 3, Vành đai 4, cao tốc Bắc - Nam, sân bay Long Thành, cầu Cát Lái). Các dự án này, dù tỷ trọng thép không lớn, vẫn hỗ trợ tiêu thụ thép xây dựng, dự kiến tăng 10-14% so với 2024.

Tổng vốn đầu tư công dự kiến: 791 nghìn tỷ đồng theo kế hoạch Chính phủ

Vốn dành cho đầu tư công Việt Nam năm 2025, nguồn: HSC

Trọng tâm vào các dự án hạ tầng lớn như đường cao tốc, cảng biển, sân bay:

Động lực tăng trưởng đầu tiên đến từ đà tăng trưởng tích cực trong hoạt động xây dựng dự kiến trong vài năm tới: các dự án có quy mô lớn như Sân bay Quốc tế Long Thành, Nhà ga hành khách T3 của Sân bay quốc tế Tân Sơn Nhất, Đường vành đai 3 và hoàn tất dự án đường cao tốc Bắc-Nam. Trong đó, dự án dài hạn, đường sắt cao tốc Bắc-Nam, có quy mô lớn cũng sẽ thúc đẩy nhu cầu thép (tất cả các sản phẩm thép).

Liên kết với BĐS: Ngành thép gắn chặt với BĐS, đặc biệt là thép xây dựng (chiếm ~60% nhu cầu thép). Sự phục hồi của thị trường BĐS dân cư, với nguồn cung sơ cấp tăng 30-40% và tỷ lệ hấp thụ 70-80% tại Hà Nội, TP.HCM, và các tỉnh vệ tinh (Đồng Nai, Long An), thúc đẩy tiêu thụ thép. Các dự án lớn như Waterpoint (Nam Long), Vinhomes Ocean City, và Gem Sky World (Đất Xanh) sẽ tăng nhu cầu thép xây dựng cuối 2025.

Tiêu thụ nội địa: Tổng tiêu thụ thép nội địa dự báo đạt 21,8-23 triệu tấn, tăng 10-11% so với 2024, nhờ sự phục hồi của xây dựng dân dụng và cơ sở hạ tầng.

2. Biện pháp bảo hộ thương mại

Chống bán phá giá: Bộ Công Thương gia hạn thuế chống bán phá giá đối với thép mạ kẽm và tôn màu từ Trung Quốc, Hàn Quốc (2,53-34,27% cho Trung Quốc, 4,95-19,25% cho Hàn Quốc) đến tháng 10/2029. Các cuộc điều tra chống bán phá giá với thép cán nóng (HRC) từ Trung Quốc, Ấn Độ sẽ công bố kết quả giữa 2025, có thể áp dụng biện pháp tạm thời cuối 2025, giảm áp lực cạnh tranh từ thép nhập khẩu (tăng 33% trong 11 tháng 2024, với 68% từ Trung Quốc).

Giảm cạnh tranh từ Trung Quốc: Nhu cầu thép nội địa Trung Quốc giảm 1% trong 2025, sản lượng xuất khẩu giảm 9%, giúp giảm áp lực giá thép toàn cầu và hỗ trợ thép Việt Nam.

3. Giá thép và biên lợi nhuận

Giá thép tăng: Giá thép xây dựng dự kiến đạt 16,4 triệu đồng/tấn, tăng 8% so với 2024, nhờ phục hồi nhu cầu và giảm chi phí đầu vào (quặng sắt, than cốc giảm so với 2023).

Biên lợi nhuận cải thiện: Giá nguyên liệu đầu vào giảm sâu hơn giá thép đầu ra, giúp các doanh nghiệp như Hòa Phát (HPG), Hoa Sen (HSG), và Nam Kim (NKG) cải thiện biên lợi nhuận sau giai đoạn lỗ nặng 2022-2023.

4. Xuất khẩu tăng trưởng

Nhu cầu thép toàn cầu tăng 1,2% (đạt 1,85 tỷ tấn), với ASEAN tăng 5,2%, tạo cơ hội cho xuất khẩu thép Việt Nam (dự kiến tăng 3%, đạt ~13 triệu tấn). Các thị trường chính như EU, Mỹ, và ASEAN vẫn duy trì nhu cầu ổn định, dù đối mặt với các vụ điều tra chống bán phá giá (như thép CORE từ Việt Nam tại Mỹ).

Thúc đẩy tiêu thụ các sản phẩm thép dài: Các sản phẩm thép dài như thép cây và thép cuộn sẽ là những sản phẩm chủ yếu được tiêu thụ trong các dự án xây dựng cơ sở hạ tầng. Việc sử dụng thép dài để xây dựng các kết cấu bê tông cốt thép trong các công trình lớn sẽ giúp gia tăng tiêu thụ các loại thép này, đóng góp vào sự tăng trưởng của ngành thép.

5. Công nghệ và hiệu quả sản xuất

Đầu tư công Việt Nam, nguồn: HSC

6. Các dự án đầu tư lớn

Dự án Dung Quất 2 của Hòa Phát với vốn đầu tư 85 nghìn tỷ đồng. Đại diện của HPG cho biết DQSC Giai đoạn 2 có công suất thiết kế hằng năm là 5,6 triệu tấn HRC. Từ đó, công suất thiết kế thép thô tăng 63%, lên 14,5 triệu tấn mỗi năm trong năm 2026.

Đầu tư công Việt Nam, nguồn: HSC

Những tiến bộ trong công nghệ như tự động hóa, sản xuất thông minh và quản lý năng lượng giúp các doanh nghiệp thép giảm chi phí vận hành và tối ưu hóa công suất sản xuất.

7. Xu hướng sản xuất thép xanh

Các nhà máy thép hiện đại đang sử dụng công nghệ nồi luyện điện và lò cao thông minh để giảm thiểu lượng khí thải CO2 trong quá trình sản xuất thép. Điều này không chỉ giúp bảo vệ môi trường mà còn giúp các doanh nghiệp tuân thủ các quy định ngày càng khắt khe của các tổ chức quốc tế về tiêu chuẩn môi trường.

Việc áp dụng công nghệ xanh không chỉ giúp các doanh nghiệp thép duy trì hình ảnh bền vững mà còn mang lại lợi thế cạnh tranh trong việc xuất khẩu thép ra thế giới.

V. Xu hướng giá Thép

Dự báo giá Thép năm 2025

Giá thép được dự báo tăng do chi phí nguyên liệu đầu vào cao hơn. Việc giá nguyên liệu thô, đặc biệt là quặng sắt và than cốc, có xu hướng tăng do tình trạng cung cầu không ổn định trên thị trường toàn cầu sẽ tác động trực tiếp đến giá thép. Điều này đồng nghĩa với việc, các nhà sản xuất thép sẽ phải điều chỉnh giá bán để bù đắp chi phí tăng cao.

Nhu cầu Thép từ các dự án đầu tư công trong nước kết hợp với sự phục hồi của các thị trường xuất khẩu, sẽ giúp tạo ra một thị trường Thép sôi động. Nhu cầu nội địa và xuất khẩu tăng mạnh, đặc biệt từ các thị trường lớn như Mỹ, EU, và Đông Nam Á.

VII. Phân tích cổ phiếu các doanh nghiệp thép tiêu biểu

1. Hòa Phát(HPG)

Hiệu quả kinh doanh

Doanh nghiệp cũng vừa hoàn tất BCTC 6 tháng đầu năm 2025. Theo đó quý 2/2025, Tập đoàn Hòa Phát ghi nhận hơn 36.000 tỷ đồng doanh thu và 4.300 tỷ đồng lợi nhuận sau thuế. Lũy kế 6 tháng đầu năm, Tập đoàn đạt doanh thu hơn 74.000 tỷ đồng, lợi nhuận sau thuế đạt hơn 7.600 tỷ đồng, tăng lần lượt 5% và 23% so với cùng kỳ năm trước.

Với sự chuyển động ngành tích cực kết hợp với các yếu tố vĩ mô tươi sáng, cùng các dự án đặc biệt quan trọng, đẩy mạnh công nghệ vào sản xuất và mở rộng,…trong quý 3/2025 dự kiến doanh thu đạt khoảng 38.000 - 40.000 tỷ đồng, tăng trưởng khoảng 10-15% so với quý 3/2024 (34.000 tỷ đồng). Sự tăng trưởng này đến từ sản lượng bán thép xây dựng và HRC tăng, cùng với giá thép nội địa cải thiện nhẹ. Lợi nhuận sau thuế ước tính khoảng 3.400 - 3.700 tỷ đồng, tăng 12-25% so với quý 3/2024 (3.022 tỷ đồng), nhờ biên lợi nhuận gộp cải thiện và sản lượng bán hàng tăng.

Sang quý 4/2025: Doanh thu có thể đạt 38.000 - 40.000 tỷ đồng, tăng 10-15% so với quý 4/2024 (35.232 tỷ đồng), nhờ mùa cao điểm thi công xây dựng và đóng góp ban đầu từ phân kỳ 1 của dự án Dung Quất 2. Lợi nhuận sau thuế có thể đạt trên 5.000 tỷ đồng, tăng gần gấp đôi so với quý 4/2024 (2.810 tỷ đồng), được hỗ trợ bởi sản lượng thép tăng từ Dung Quất 2 và giá thép nội địa ổn định.

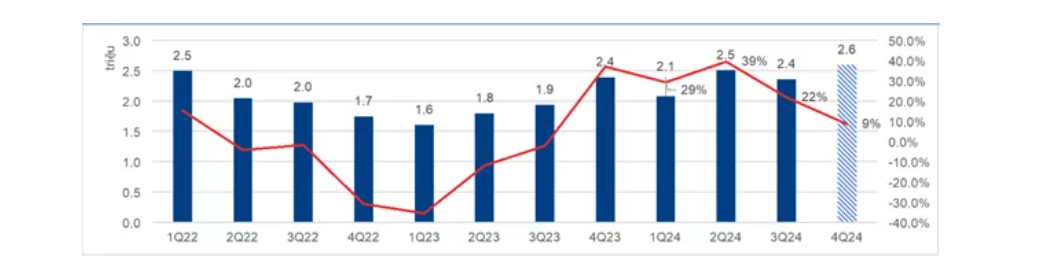

Sản lượng tiêu thụ Thép theo quý (tấn), nguồn: HPG, HSC

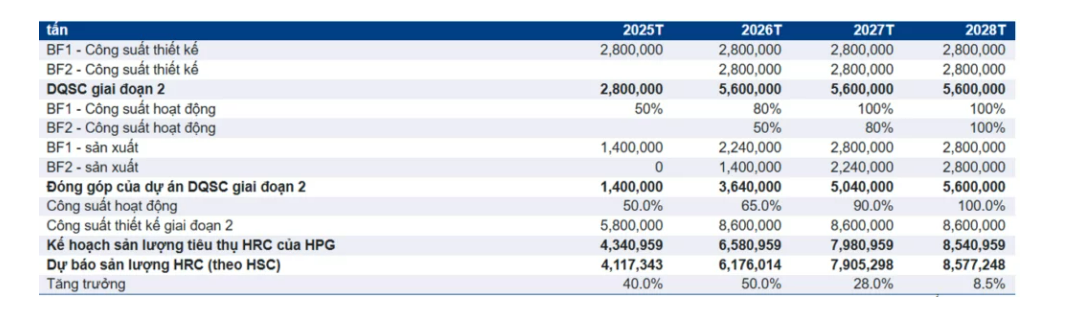

Dự án Dung Quất 2 đưa Hòa Phát vào top 30 nhà sản xuất thép lớn nhất thế giới. Đại diện của HPG cho biết DQSC Giai đoạn 2 có công suất thiết kế hằng năm là 5,6 triệu tấn HRC. Từ đó, công suất thiết kế thép thô tăng 63% lên 14,5 triệu tấn mỗi năm trong năm 2026.

Lò cao đầu tiên của dự án dự kiến sẽ vận hành vào cuối năm 2024, với công suất thiết kế 2,8 triệu tấn mỗi năm. Tuy nhiên, từ năm 2025, phân kỳ này sẽ bắt đầu đóng góp vào lợi nhuận. Năm 2025, HPG đặt mục tiêu vận hành lò cao thứ nhất, với 50-60% công suất. Trong năm 2026-2027, công ty cũng đặt mục tiêu vận hành lò cao này, với công suất hoạt động lần lượt 80% và 100%.

Lò cao thứ 2 của DQSC Giai đoạn 2 dự kiến sẽ vận hành thương mại trong năm 2026, bổ sung thêm 2,8 triệu tấn công suất HRC mỗi năm. HPG dự kiến vận hành lò cao này ở mức công suất hoạt động 50%, 80% và 100%, lần lượt trong các năm 2026, 2027, 2028.

Theo đúng tiến độ, toàn bộ dự án Dung Quất 2 sẽ đạt công suất tối da vào năm 2028. Theo nhận định, khi đưa vào hoạt động tối đa công suất, Dung Quất 2 sẽ mang lại cho Hòa Phát 70.000 – 80.000 tỷ đồng doanh thu, đóng góp 25-30% vào biên lợi nhuận cho Hòa Phát.

Lợi thế cạnh tranh

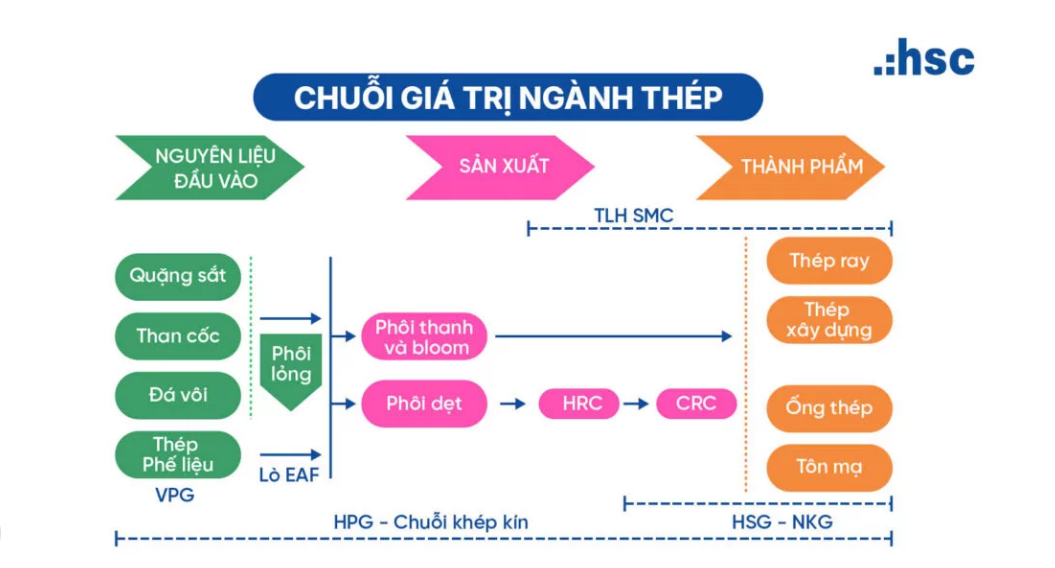

Quy mô sản xuất lớn, chi phí thấp: Tại thị trường Việt Nam hiện nay, Hòa Phát là công ty duy nhất có chuỗi giá trị khép kín của ngành Thép, từ khẩu đầu vào tới thành phẩm. Điều này giúp Hòa Phát chủ động sản xuất được 1 phần, không cần phải phụ thuộc hoàn toàn vào nhập khẩu như NKG và HSG. Ngoài ra, sau khi đưa lò cao đầu tiên của dự án Dung Quất 2 vào vận hành với công suất HRC mới được bổ sung, HPG sẽ trở thành nhà sản xuất Thép lớn thứ 28 trên toàn cầu.

Quy mô sản xuất tăng tạo điều kiện để HPG tăng vị thế trên bàn đàm phán, đặc biệt với thị trường nội địa. Hiện nay, HPG đang chiếm thị phần lớn nhất ở trong nước và làm đối tác xuất khẩu sang hơn 10 quốc gia.

2. Thép Nam Kim(NKG)

Tập trung vào sản xuất thép tấm và thép mạ kẽm

Năm 2025, tình hình của NKG không quá khả quan khi công ty có 60% doanh thu đến từ xuất khẩu. Mức độ lệ thuộc lớn vào xuất khẩu khiến NKG đối đầu với nhiều rủi ro tiềm ẩn trước các biến động kinh tế toàn cầu và các biện pháp bảo hộ tiềm năng sắp được áp dụng ở các thị trường xuất khẩu chính. Các hoạt động điều tra chống bán phá giá diễn ra ở Mỹ gây lo ngại sẽ tác động tiêu cực tới NKG, khi thị trường này đang đóng góp 16% doanh thu của NKG.

NKG đang khá tham vọng với dự án mở rộng công suất (dự án Nam Kim Phú Mỹ – nhằm tăng sản lượng hàng năm thêm 1.2 triệu tấn). Đề tài trợ vốn cho dự án này, NKG đã được phê duyệt bởi Ủy ban Chứng khoán Nhà nước để phát hành quyền mua, với tỷ lệ 1:2. Ngoài ra, công ty còn có kế hoạch phát hành 2,5 triệu cổ phiếu ESOP, đồng thời dự kiến trình phương án phát thanh cổ phiếu thưởng tỷ lệ 1:5.

3. Thép Hoa Sen(HSG)

Hoa Sen có các sản phẩm đa dạng, từ thép xây dựng đến tôn lợp mái. Ngoài ra, còn có bước tiến trong chiến lược kinh doanh khi tận dụng hệ thống phân phối rộng khắp cả nước để tham gia vào thị trường Vật liệu xây dựng (VLXD). Hoa Sen cung cấp cho khách hàng dịch vụ trọn gói mua VLXD cho nhà mới. Ngoài những sản phẩm do công ty sản xuất như tôn mạ, ống thép, ống nhựa, HSG cũng cung cấp thêm các VLXD khác như: gạch ốp lát, thiết bị vệ sinh, sơn nước, vv…

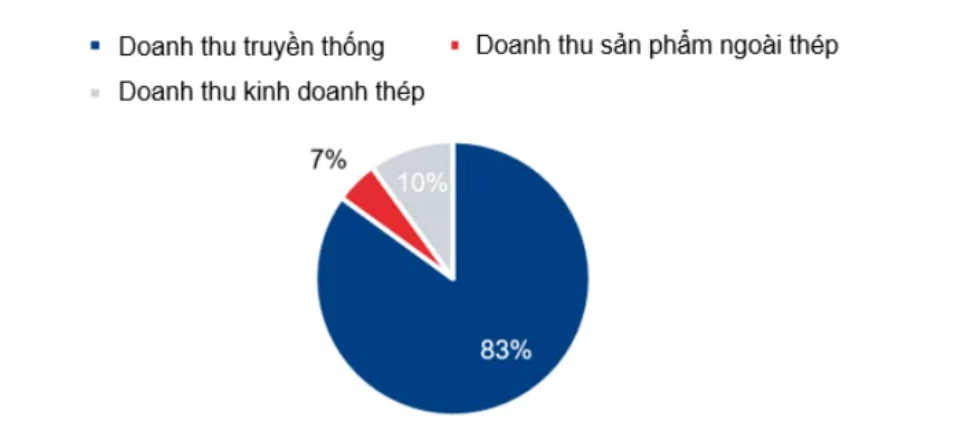

Cơ cấu doanh thu của HSG, Nguồn: HSG, HSC

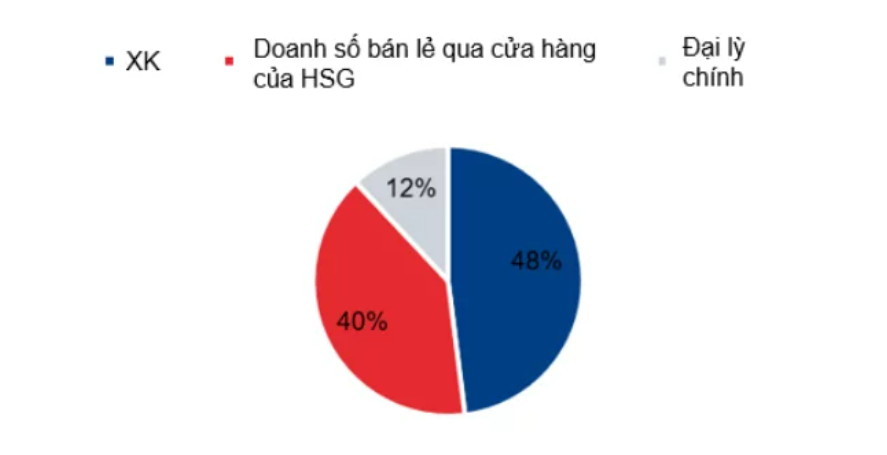

Đẩy mạnh chiến lược bán lẻ và xuất khẩu: Xuất khẩu đóng góp 48% tổng doanh thu của HSG. Để đẩy mạnh kênh bán lẻ, tận dụng hệ thống phân phối có sẵn (tổng cộng 400 cửa hàng, trong đó có 120 chuỗi Siêu thị Hoa Sen Home), Hoa Sen đã mở rộng hoạt động kinh doanh sang mảng vật liệu xây dựng.

Cơ cấu doanh thu theo kênh tiêu thụ, Nguồn: HSG, HSC

VIII. Triển vọng lợi nhuận và sự ổn định của ngành thép trong 3 năm tới

Triển vọng lợi nhuận tích cực nhờ vào sự phục hồi nhu cầu trong nước và xuất khẩu.

Các công ty thép lớn như Hòa Phát (HPG), Hoa Sen (HSG), Nam Kim (NKG) có khả năng duy trì lợi nhuận ổn định.

Giá thép có thể duy trì ở mức cao, giúp cải thiện biên lợi nhuận.

Các yếu tố như giá nguyên liệu và tỷ giá ngoại tệ, có thể ảnh hưởng đến lợi nhuận ngành thép.

XIX. Ảnh hưởng của thị trường thép Trung Quốc đối với ngành thép Việt Nam

Trung Quốc chiếm 55% sản lượng thép toàn cầu. Do đó, mọi biến động tại thị trường này ảnh hưởng đến giá thép Việt Nam. Sự giảm nhu cầu thép tại Trung Quốc có thể làm tăng cơ hội xuất khẩu cho thép Việt Nam. Vì vậy, cạnh tranh từ thép nhập khẩu giá rẻ từ Trung Quốc vẫn là thách thức lớn cho các nhà sản xuất trong nước.

Rủi ro khi đầu tư vào cổ phiếu ngành Thép

1. Biến động giá nguyên liệu đầu vào

Quặng sắt và than cốc là hai nguyên liệu chủ chốt trong sản xuất thép, chiếm phần lớn chi phí sản xuất. Tuy nhiên, giá cả của chúng thường biến động mạnh do nguồn cung hạn chế và nhu cầu thay đổi.

Thị trường nguyên liệu toàn cầu dễ bị ảnh hưởng bởi các yếu tố địa chính trị: Các xung đột quốc tế, chính sách thương mại, hoặc các sự kiện bất ngờ (ví dụ: chiến tranh, lệnh trừng phạt). Những yếu tố này có thể làm gián đoạn chuỗi cung ứng nguyên liệu, gây áp lực tăng giá.

2. Cạnh tranh trong và ngoài nước

Sự gia nhập của các nhà sản xuất thép mới: Ngành thép có thể đối mặt với áp lực từ các doanh nghiệp mới, đặc biệt là những công ty ứng dụng công nghệ hiện đại, giúp giảm chi phí và tăng năng suất.

Áp lực từ thép giá rẻ nhập khẩu từ Trung Quốc: Trung Quốc là nhà sản xuất thép lớn nhất thế giới, giá thành sản xuất cạnh tranh nhờ quy mô và hỗ trợ từ chính phủ. Sự xuất hiện của thép giá rẻ từ Trung Quốc tạo sức ép lớn cho các nhà sản xuất trong nước, đặc biệt là về thị phần và biên lợi nhuận.

3. Chính sách và môi trường kinh tế

Thay đổi chính sách thuế và hạn ngạch nhập khẩu: Các chính sách như áp thuế chống bán phá giá hoặc hạn ngạch nhập khẩu có thể giúp bảo vệ thị trường trong nước. Tuy nhiên, nếu chính sách thay đổi đột ngột có thể tạo ra rủi ro cho doanh nghiệp.

Ảnh hưởng từ lạm phát và tăng trưởng kinh tế chậm lại: Ngành thép phụ thuộc lớn vào nhu cầu từ các ngành xây dựng và sản xuất. Nếu nền kinh tế chững lại hoặc lạm phát tăng cao, nhu cầu thép sẽ giảm, dẫn đến dư thừa cung và giảm giá bán.

Kết luận

Ngành Thép năm 2025 có triển vọng nhờ các yếu tố tích cực từ đầu tư công, sự hồi phục của nhóm xây dựng, BĐS và ảnh hưởng tích cực từ thị trường Thép Trung Quốc. Tuy nhiên, nhà đầu tư cần lưu ý đến những yếu tố như thay đổi về giá nguyên vật liệu, chính sách thuế, các biện pháp bảo hộ thương mại của ngành Thép.

Nhìn chung, với tiềm năng tăng trưởng mạnh mẽ, cổ phiếu ngành Thép vẫn là một lựa chọn hấp dẫn trong năm 2025. Tuy nhiên, nhóm ngành này cũng không ít rủi ro, đòi hỏi nhà đầu tư phải có cái nhìn toàn diện và chiến lược đầu tư hợp lý.

Xem thêm cùng chủ đề: HPG HSG NKG - “Nhà” cứng phải có thép