Trong khi đó nhu cầu nội địa lốp PCR > 2tr sp/năm & CSM chỉ đáp ứng được tầm 5%-10% nhu cầu nội địa. Việc này cho thấy dư địa tăng trửơng của CSM ở thị trường nội địa rất cao

VinFast cho biết sẽ tổ chức hội nghị ‘Tăng cường nội địa hóa và phát triển hệ thống nhà cung cấp’ vào ngày 9-6 tại Hà Nội, nhằm thúc đẩy hợp tác với các doanh nghiệp Việt trong lĩnh vực sản xuất linh kiện, thiết bị cho xe điện

BLĐ CSM có kế hoạch đầu tư 200 tỷ tăng công suất nhà máy radial BD lên gấp 3 lần công suất 1.2tr sp/nam trước đó , tức công suất dự kiến tầm 3.6tr sp/ năm sau khi di dời 2 xí nghiệp tại KCN BH 1. Việc này tiết kiệm chi phí sx nhiều, không những chi phí sx lốp mà con tiết kiệm chi phí vận chuyển nội bộ vì chi phí vận chuyển nội bộ CSM khá cao tầm 100tỷ / năm do có 5 nhà máy ở các vị trí khác nhau

Năm 2025 : tiền từ tứ phương 8 hướng kéo vào nhà CSM :

Về tài chính thì tiền đền bù di dời , hoàn VAT, ls vay giiảm, trả nợ từ nhóm BLĐ cũ

Về sản lượng thì thì các anh lớn trong và ngoài nước bao tiêu sp

Về giá thành sx thì giá điện tăng tí nhưng giá cao su tự nhiên & tổng hợp giảm mạnh, chi phí nhân công giảm do đầu tư công nghệ —> giá net sx trên sản phẩm giảm, lợi nhuận biên sp tăng

Chi phí khấu hao giảm, chi phí vận chuyển nội bộ giảm, giá uúd/vnd tăng, phí tàu giảm mạnh so với đỉnh ( hiện tại tăng tí do TQ chạy đua xuất sang Mỹ nhưng sắp tới lại giảm lại do hết hạn đình chiến Trmp-Tập)

All in thì lợi nhuận CSM năm nay 2025 kỳ vọng đột biến cao nhất từ xưa đến giờ trong lịch sử HĐKD CSM

Năm 2026 thì với công suất mở rộng được bao tiêu, khấu hao giảm cực mạnh, nợ nay giảm, hoàn VAT vẫn tiếp tục dù ít hơn 2025 ( hiện total hoàn VAT 420 tỷ trong total phải thu gần 440 tỷ), các yếu tố khác không thay đổi nhiều thì lợi nhuận từ kinh doanh cốt lõi của CSM kỳ vọng tầm 300tỷ, tốt nữa thì có thể 400tỷ ??? Cõn KHÔNG LÀM GÌ như bác nói chắc tầm 250 tỷ ? Hihi

CSM kỳ vọng là cổ phiếu tăng trưởng nhờ HĐSXKD cốt lõi chứ không phải vẽ tranh Picasso, vài tháng nữa kỳ vọng giá 2X sẽ LÀ GIÁ RẺ SO VỚI HĐSXKD của CSM

Không loại trừ việc CĐ đầu tư CSM sẽ đổi đời như anh kỹ sư ở DGC dù mức độ đột biến chắc chắn không cao bằng DGC

Cứ hy vọng ngày mai hoa hướng dương sẽ nở rực rở dưới ánh mặt trời nhé bà con CD CSM

Hai anh em nhà săn lốp DRC - CSM nhất là em CSM đang ngồi đáy giếng ngắm bầu trời đầy trăng sao lấp lánh!

CSM bao nhiêu tin bom tấn tốt mà 13.x vùng vnindex600 nhồi nhét mãi …thôi bác nào cõn chung tĩnh với CSM thì chụi khó làm ếch ngồi đáy giếng ngắm nhìn hàng giấy lởm, hàng xịn cùng lấp lánh trên bầu trời vnindex …cõn em CSM là hàng của các anh NGOÀI HÀNH TINH nên nó thế! Hihi

Giấy đang phi tốc váy , ngó qua ngó lại chắc mấy e giấy 2x gần hết.

Nhìn CSM bị “ dập tả tơi đoạn 13.x “ rẻ bèo nhèo trong khi nhiều tin tốt THẬT, tiền sắp ùa vào nhà em…mới thấy “ sức mạnh “ gọi mưa gọi gió các anh lái nhà vịt ! Hihi

Các bác cố giắng cho e CSM chừng 9,999 cây CE nhe ! Đa tạ! Hihi

CSM rẻ bèo nhèo đội sổ nhà Vinachem, e vốn rất cô đặt mà không biết hàng rẻ ở đâu các anh mang ra chất bên bán nhiều thế nhỉ?

Cứ li line & kho bãi mãi mà CSM còi cọc, tin bom tấn THẬT bị biến thành bom xịt…còn mấy em giấy thì tin trời ơi đất hởi thì biến thành tin bom tấn…chán phèo !

Nhà Vinachem giờ có cõn em nào thương hiệu lớn, làm ăn tốt mà giá 1x không?

CSM thị giá đang đội sổ nhà Vinachem trong khi sắp tới lại là em SÁNG NHẤT nhà Vinachem !

Thật sự sắp tới em CSM SÁNG NHẤT NHÀ VINACHEM nhé

Vậy mà các anh nhà vịt CSM cứ li line, kho bãi mãi làm em còi cọc lớn không nổi…nhìn CEO nặng mông giấy nhiều mà tin ra bay từ 12.x lên 18.x trong ba nốt nhạc!

Thị trường tốt thế này giấy còn bùng nổ bay phất phới thì em CSM với những tin tốt hỗ trợ, nhẽ ra em đâu có thua gì thị giá CEO lúc này đâu , thậm chị có thể chạm đầu 2 rồi!

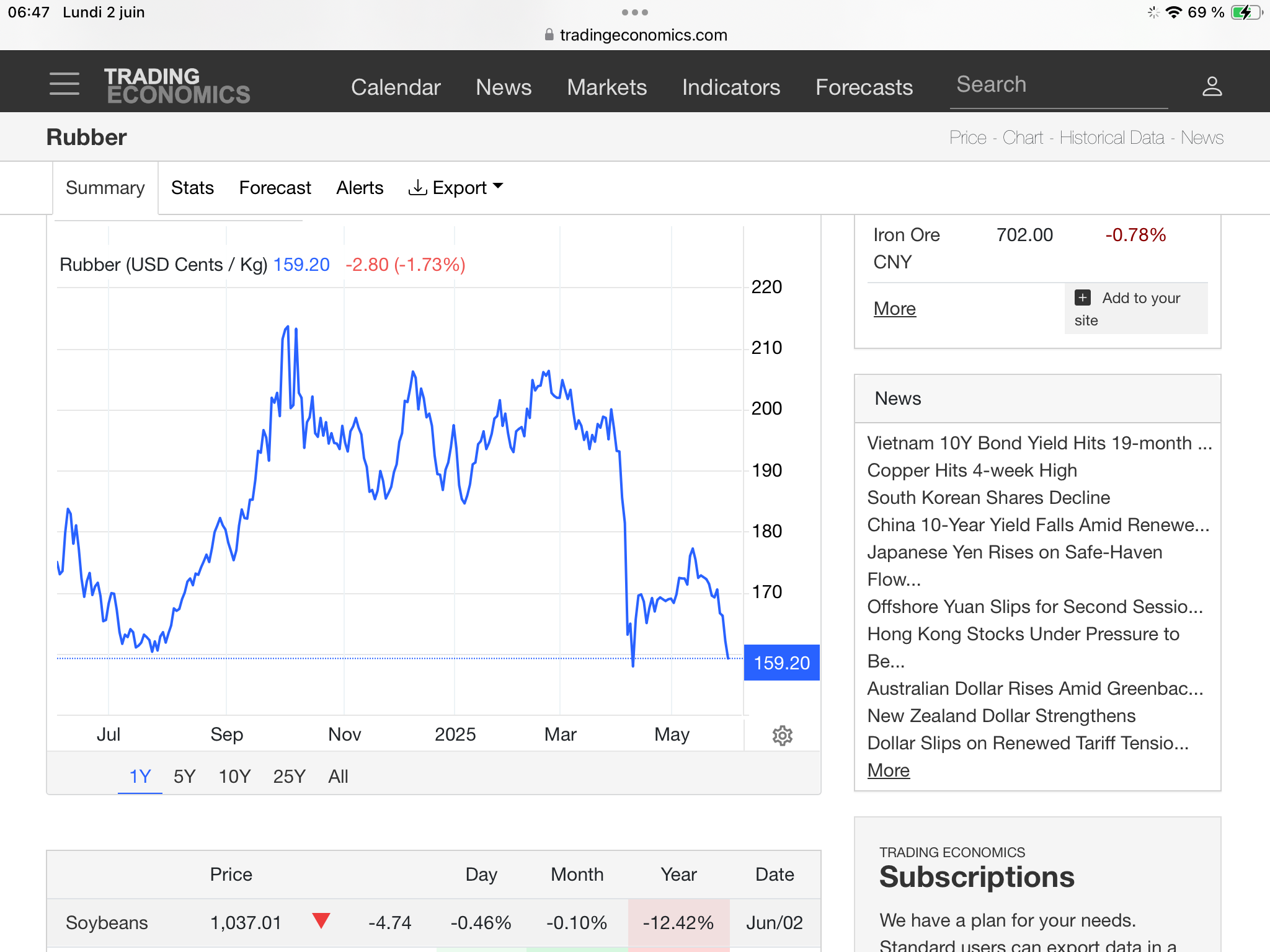

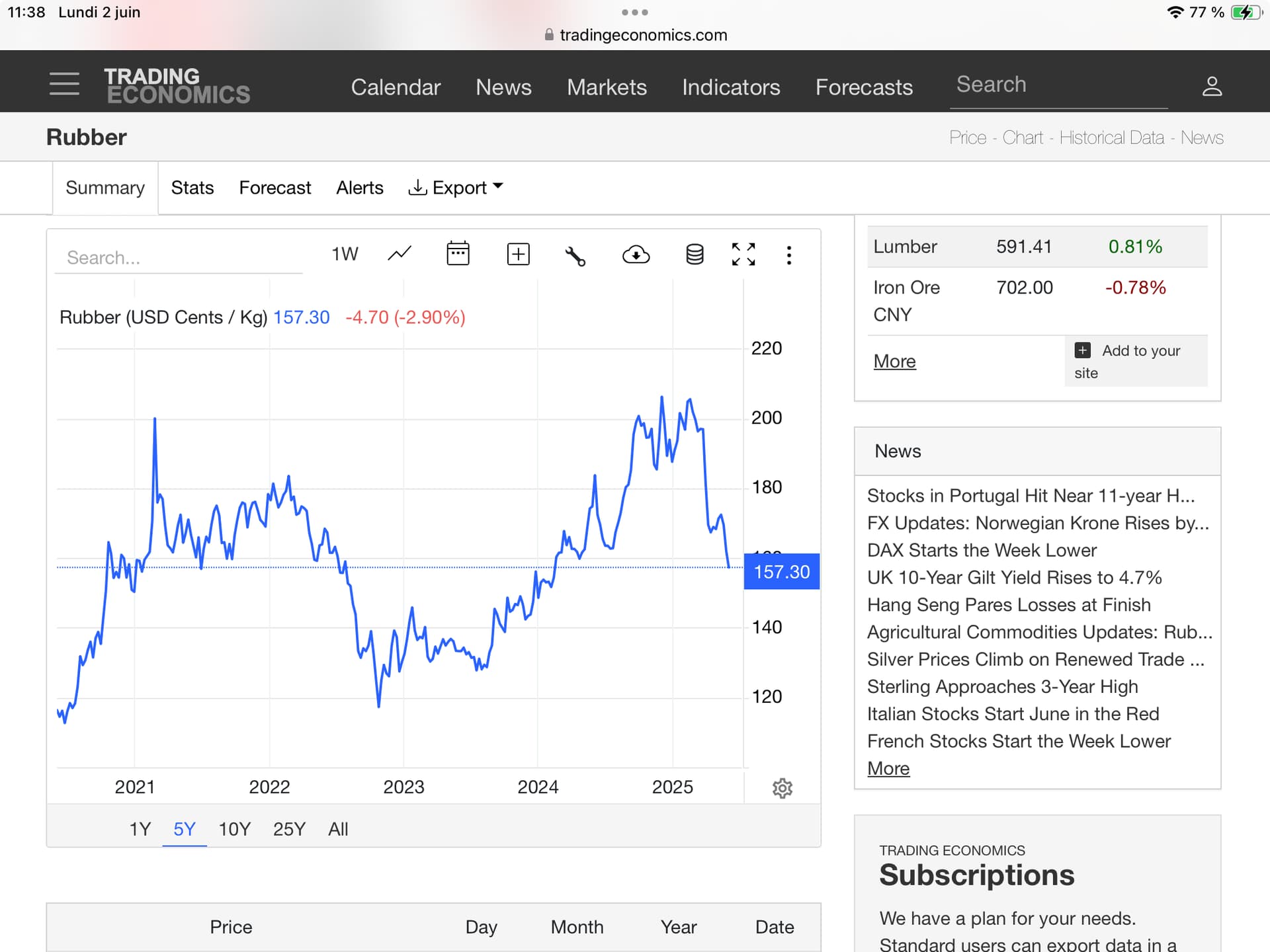

Rubber dự báo cung > cầu nên khả năng down tiếp về 140

Rubber futures rose toward 161 US cents per kilogram, up from an over one-year low of 157.5 US cents per kilogram scaled on June 2, as traders reacted to mounting weather concerns that could tighten supply. The southwest monsoon continues to dominate top producer Thailand, bringing thundershowers and isolated heavy rainfall, affecting the output of the raw material. At the same time, production in China’s southwestern Yunnan province has been temporarily reduced by heavy rainfall but is expected to normalize in June. Still, natural rubber-producing regions in Japan and Vietnam have begun seasonal harvesting, improving output prospects for June with forecasts suggesting production could meet or exceed expectations. Meanwhile, demand prospects remain clouded by global trade uncertainties and weak demand from top buyer China.

Mình chủ trương bình thật& ủng hộ các em làm ăn thật, làm ăn tốt…tất nhiên tìm được siêu cổ phiếu thì càng tốt vì đời đầu tư ai cũng thích trúng siêu cp! Chú ý là CSM không thể là siêu cp nhé vì tính chất suêu cp phải x 10 hay hơn

Ở cái TTCK mà lái thống trị như TTCKVN thì tất nhiên nhỏ lẻ không làm gì được các anh lái cả …nhưng mình không quan tâm, mình chỉ ủng hộ cho cái tốt, cái đẹp