@stockpro theo bác target lầm bao nhiêu ạ

20 thôi bạn. mình nghĩ định giá thận trọng 03 mỏ than, 100ha rừng gỗ và quyền đầu tư khai thác cảng cạn sẽ có tầm 2-3k nghìn tỷ là mức chấp nhận dc (tương ứng giá cổ tầm 20). Thấp hơn mức đó chứng tỏ giá cổ phiếu thấp hơn giá trị công ty.

Bácc thấy có con nào 8 phiên tăng 125% ko ? :vv

Lí do chọn AAH mà ko chọn mấy con khác đó kkk

Phiên mai tím lịm. phiên nay hút dc 35% hàng T+ chủ yếu của nhỏ lẻ, phần còn lại mua hôm thứ 6 là của Lái và 1 phần nhỏ lẻ tin tưởng DN. Mai có 2tr cổ Lái gom tiếp (Lái đang mua lên, mua trên sàn vì vẫn đang giá thấp hơn đợt mua tháng 7-2024, nên ae nào nhả hàng mất hết).

2 Likes

Hôm nay phiên hàng T+ về nên hơi buồn ngủ, mà hầu hết các cổ khoáng sản giờ điểm mua đẹp đều không có nữa. Anh em check thử con VPG nhé, giờ khoáng sản em thấy chỉ còn con này là đang có điểm mua tốt, năm nay bàn giao dự án bất động sản nên dự là sẽ book được khoản lợi nhuận lớn đây…

điểm mua hơi cheo leo nhỉ

Đó là vì sao ae đang san tiền từ KSV… sang cổ than đấy bro.

Chart khung lớn thấy có tín hiệu đảo chiều xu hướng rồi, với năm nay nền lợi nhuận của VPG sẽ cao hơn so với 2022 2023 do có dự án bđs để bàn giao. Còn mảng khoáng sản thì doanh thu cũng bắt đầu tăng mạnh, nhưng mà chưa khả quan lắm do biên lợi nhuận gộp mỏng quá

2023 giá 22 mà lợi nhuận cùi, 2024 lợi nhuận gấp mấy lần mà giá có 12 . Thì kể cũng hơi phi lý ![]()

VPG nếu kỳ vọng DN tăng trưởng trở lại thì có thể là đáy rồi đấy bro. mình chỉ hơi lăn tăn điểm nợ vay lớn như bro nói, dn ko có mỏ mà làm thương mại, và điểm cuối là chưa thấy yếu tố “Lái gom” (nên cổ phiếu lên sẽ bắt buộc cần nhìn theo kết quả kinh doanh). Như AAH, nhiều ae chim lợn cũng khiếp, nhưng mình chắc chắn lái gom nền 3.7 gần 1 năm, đến lúc họ phải đánh, vừa mua lên vừa đánh đoạn này vì họ đang lỗ nhẹ. mình thấy AAH phải vượt giá 7 thì lái mới bắt đầu có lãi, mà họ đã bị chôn vốn gần 1 năm qua rồi.

1 Likes

Vụ anh Tờ Rump bên Mẽo đã có chị Thảo xử lý xong rồi nhé. Anh Tờ Rump giờ chỉ tập trung oánh bọn 3 chỏm thôi. Các Bro yên tâm mà Múc/Té nhé.

Chị Thảo đã xử lý trước khi Anh Tờ Rump hạ nockout đối thủ giành ngôi bang chủ!

Cầm siêu cổ giúp bro nâng hạng nhanh. Chúc mừng bro nhé. ![]()

1 Likes

cập nhật thêm lý do chọn AAH thay vì NBC TVD ntn, bổ sung mục 4, 5 như sau sau khi đánh giá kỹ hơn case này.

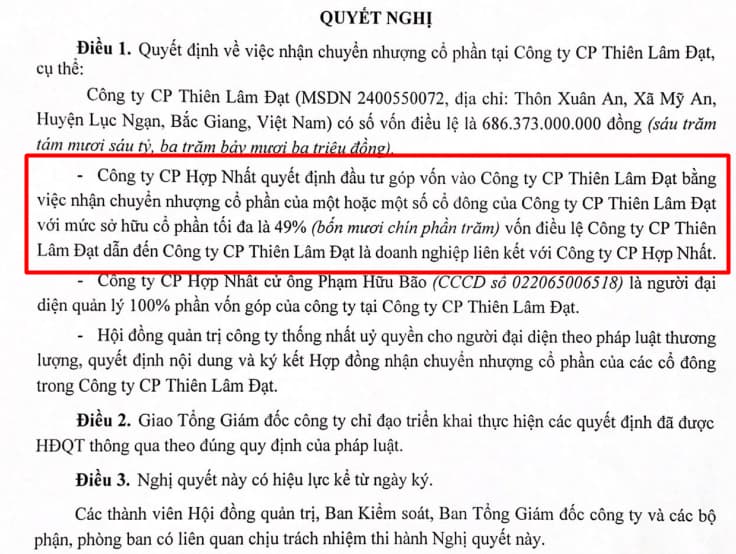

Vì với ngành than, nó có tính hơi đặc thù khác biệt ở mấy điểm: 1, Với các mã than nhà nước, giá bán đều là giá bán bao tiêu cho tổng cty mẹ nên bị khống chế lợi nhuận (trong khi đó với AAH, là dn chẳng những ko bị khống chế vậy, mà còn có lợi thế lớn là làm chủ chuỗi từ nguyên liệu tới thương phẩm - từ khai thác nguyên khai từ 03 mỏ mà dn sở hữu, rồi sàng tuyển và bán ra thị trường - có lợi thế cơ hội đc ăn từ gốc tới ngọn); 2, việc tổng cty mẹ bao tiêu thụ cho các dn than nhà nước có lợi thế là giúp đầu ra ổn định, nhưng ngược lại thì đầu ra chủ yếu của họ là bán than cho các dn trong nước để sx nhiệt điện trong nước, và ít nhiều bị khống chế để bình ổn giá điện (trong khi đó, AAH là dn tư nhân sx than để xuất khẩu là chính, nên với trade war Trung-Mỹ thì AAH sẽ có lợi thế chênh lệch giá hơn); và 3, nhìn tổng nợ / tài sản, thì các mã than nhà nước đều tổng nợ cực khủng cũng làm mình ko thích. Lấy ví dụ NBC (các mã khác đều như vậy), đều nợ khá lớn, trong khi AAH nợ rất ít, so với tài sản doanh nghiệp; 4, AAH là doanh nghiệp đã tái cấu trúc ổn định, ngoài 03 mỏ than là mảng chủ lực (là than lộ thiên, chi phí khai thác thấp, khác với dn nhà nước đang phải khai thác hầm lò, chi phí & rủi ro cao hơn), thì lĩnh vực gỗ công nghiệp và lâm sản xuất khẩu là lĩnh vực mới và tiềm năng của dn này (lợi thế hơn hẳn, đa dạng và sẽ bền vững hơn các dn kia); và 5, AAH với dự án Cảng cạn than nông sản Bắc Giang 2k tỷ (đã rót vốn 1 phần) thì có thể đang có game rất hay (liên quan tới vốn).

Và 1 điểm cuối có tính chất đột phá là AAH là mã được lái gom nền 1 năm qua, nó có tính chất là 1 “cổ điên” khi đã trúng sóng của nó, nếu chưa trúng sóng thì xác định chôn vốn đi ngang, thậm chí trôn vốn cả năm ko lợi nhuận, nhưng nếu đã trúng vào sóng lái đánh rồi thì nó “rất điên rồ”, điên rồ ko tưởng. Đây là Chốt!

2 Likes

khó tính

nếu đánh giá đc tài sản và tiềm năng dn tới đây, thì thực ra rất dễ tính. AAH cũng có khá nhiều lượng trôi nổi, nên bắt buộc sẽ phải chọn vừa lên giá, vừa thay máu. Như vậy càng bền chặt, và yên tâm cho ae mua sau. Khó tính toán nhất là với mã nào vol siêu nhỏ, vì nếu mua sai dễ bị chôn vốn. Còn với AAH vol tầm 2-5tr cổ/ phiên, thì sai có thể sửa sai ngay dc phiên sau. Nhưng dòng tiền đang đánh vào AAH ntn thì cửa sai phải nói là rất thấp.

2 Likes

có chung lái vs MSR ko mà oánh giống nhau thế

1 Likes