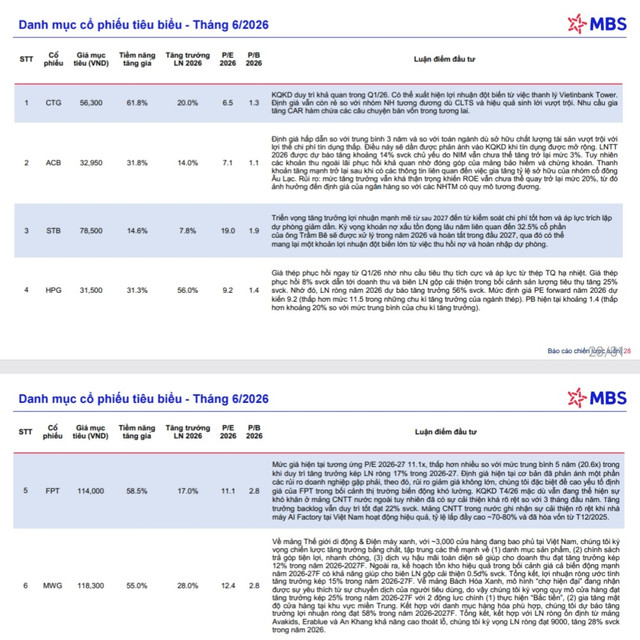

CTG – Big 4 bị nén quá lâu, nay đến lúc tháo van tăng trưởng?

Có những cổ phiếu tăng vì tin ngắn hạn.

Có những cổ phiếu tăng vì dòng tiền đầu cơ.

Nhưng cũng có những cổ phiếu tăng vì nền tảng doanh nghiệp bước sang một chu kỳ mới .

CTG đang thuộc nhóm thứ ba.

Trong nhiều năm, VietinBank là một ngân hàng Big 4 có quy mô tài sản lớn, tệp khách hàng rộng và vai trò hệ thống rất rõ. Nhưng cổ phiếu CTG thường bị thị trường chiết khấu vì một điểm nghẽn lớn: bị bó bởi vốn, CAR và dư địa tăng trưởng tín dụng .

Nói đơn giản, CTG không thiếu khách hàng, không thiếu năng lực cho vay, nhưng “đường ống vốn” chưa đủ rộng để phản ánh hết tiềm năng. Sang năm 2026, điểm nghẽn này đang dần được tháo gỡ.

1. Tăng vốn – mở khóa nền tảng tăng trưởng

VietinBank đã thông qua kế hoạch phát hành gần 2,4 tỷ cổ phiếu để trả cổ tức, nâng vốn điều lệ từ gần 53.700 tỷ đồng lên khoảng 77.670 tỷ đồng . Nếu các phương án tiếp theo được triển khai, vốn điều lệ CTG có thể vượt 105.000 tỷ đồng .

Với ngân hàng, tăng vốn không chỉ là câu chuyện kế toán. Tăng vốn giúp cải thiện hệ số an toàn vốn, mở rộng bảng cân đối, tăng dư địa cấp tín dụng và tạo nền cho tăng trưởng lợi nhuận nhiều năm sau.

Đây chính là mảnh ghép quan trọng nhất giúp CTG đi từ trạng thái bị nén vốn sang trạng thái được mở khóa tăng trưởng .

2. Nới room tín dụng – biến vốn thành lợi nhuận thực tế

Cùng với tăng vốn, Ngân hàng Nhà nước đã có động thái nới room tín dụng có chọn lọc cho 25 ngân hàng trong năm 2026, trong đó có VietinBank.

Dòng tín dụng không nới đại trà, mà được định hướng vào các lĩnh vực có tính lan tỏa như sản xuất kinh doanh, nhà ở xã hội, khu công nghiệp và khu chế xuất.

Đây là lợi thế lớn cho CTG, bởi VietinBank là một trong những kênh dẫn vốn chủ lực của nền kinh tế, đặc biệt trong các mảng doanh nghiệp lớn, sản xuất, công nghiệp, hạ tầng và xuất nhập khẩu.

Nói cách khác, CTG không chỉ được tăng vốn, mà còn có thêm không gian để biến vốn mới thành tăng trưởng tín dụng thật .

3. Nới LDR từ tiền gửi Kho bạc – làm dịu áp lực thanh khoản

Một chất xúc tác quan trọng khác là thay đổi trong cách tính tỷ lệ LDR.

Theo Thông tư 08/2026/TT-NHNN, ngân hàng được tính 20% tiền gửi có kỳ hạn của Kho bạc Nhà nước vào tổng tiền gửi khi tính tỷ lệ dư nợ cho vay trên tổng tiền gửi.

Với nhóm Big 4, đây là cú nới đáng kể vì tiền gửi Kho bạc Nhà nước tập trung chủ yếu tại các ngân hàng thương mại Nhà nước. Cuối quý I/2026, tiền gửi Kho bạc tại VietinBank được báo chí ghi nhận khoảng 185.250 tỷ đồng , tăng gần 38% so với đầu năm. Trên BCTC hợp nhất quý I/2026, khoản nợ Chính phủ và Ngân hàng Nhà nước của CTG đạt khoảng 244.900 tỷ đồng , tăng hơn 100.000 tỷ đồng chỉ sau một quý.

Trong khi đó, LDR của CTG cuối quý I/2026 ở khoảng 83,48% , khá sát trần 85% . Khi một phần tiền gửi Kho bạc được tính lại vào mẫu số LDR, áp lực thanh khoản của CTG được làm dịu, giúp ngân hàng có thêm dư địa mở rộng tín dụng mà không phải đẩy mạnh huy động bằng mọi giá.

Nói ngắn gọn:

Nới room tín dụng là mở phía tài sản sinh lãi.

Nới LDR là mở phía nguồn vốn.

Khi cả hai cùng xảy ra, hiệu ứng với CTG không hề nhỏ.

4. Lợi nhuận tăng mạnh, chất lượng tài sản vẫn được kiểm soát

CTG không chỉ có câu chuyện chính sách. Nền lợi nhuận thực tế cũng đang cải thiện rõ.

Quý I/2026, VietinBank ghi nhận lợi nhuận trước thuế 11.139 tỷ đồng , tăng 63.3% so với cùng kỳ. Lợi nhuận thuần từ hoạt động kinh doanh trước dự phòng đạt khoảng 19.385 tỷ đồng , tăng khoảng 26% .

Quan trọng hơn, tăng trưởng lợi nhuận không đi kèm việc đánh đổi chất lượng tài sản. Cuối quý 1.2026 tỷ lệ nợ xấu VietinBank chỉ 1%, tỷ lệ bao phủ nợ xấu lên đến 167%.

Với cổ phiếu ngân hàng, đây là nền rất quan trọng. Một bank chỉ được thị trường định giá lại bền vững khi lợi nhuận tăng mà rủi ro tài sản vẫn trong tầm kiểm soát.

5. CTG – câu chuyện tái định giá của một Big 4

Nếu phải tóm gọn câu chuyện CTG lúc này, thì đó là:

Một Big 4 từng bị nén bởi vốn và thanh khoản, nay đang được tháo van cùng lúc ở nhiều tầng.

Một là tăng vốn điều lệ .

Hai là nới room tín dụng có chọn lọc .

Ba là làm dịu LDR nhờ tiền gửi Kho bạc .

Bốn là lợi nhuận tăng mạnh trong khi chất lượng tài sản vẫn kiểm soát .

VCB thường được định giá premium vì chất lượng tài sản. BID có câu chuyện quy mô. Còn CTG lại có điểm rơi rất riêng: định giá chưa phản ánh hết chu kỳ tăng vốn, nới room tín dụng và mở khóa thanh khoản .

CTG vì vậy không còn đơn thuần là một cổ phiếu bank phòng thủ.

Đây là câu chuyện tái định giá của một ngân hàng Big 4 .

Khi vốn được mở, room được mở, thanh khoản được mở, lợi nhuận cũng sẽ được mở.

Và khi lợi nhuận được mở, định giá sẽ không thể đứng yên mãi.

CTG không phải câu chuyện bank phòng thủ. CTG là câu chuyện Big 4 bị nén quá lâu, nay bước vào chu kỳ được tháo van tăng trưởng.