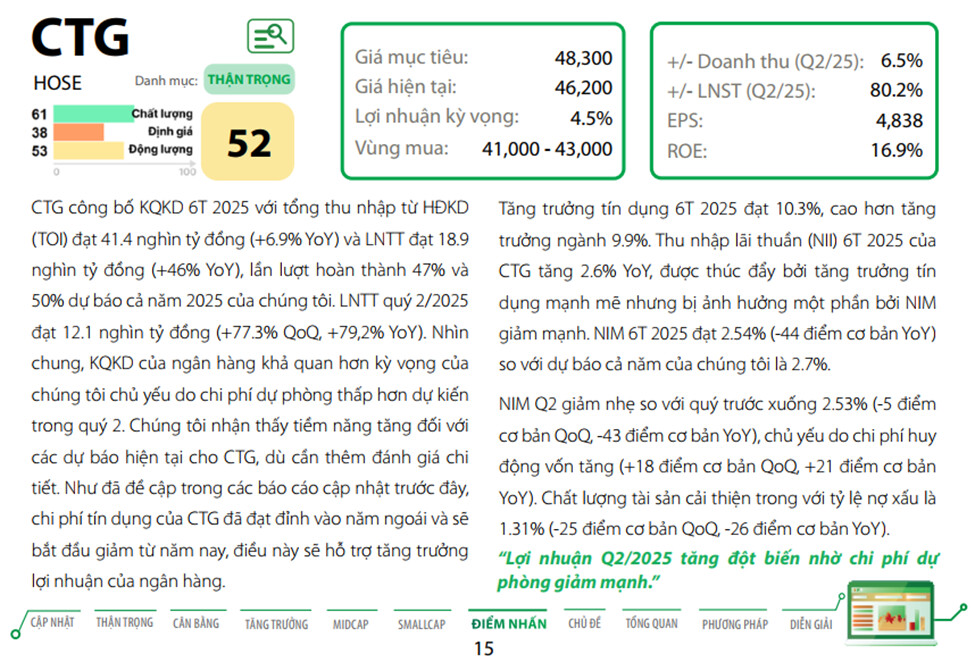

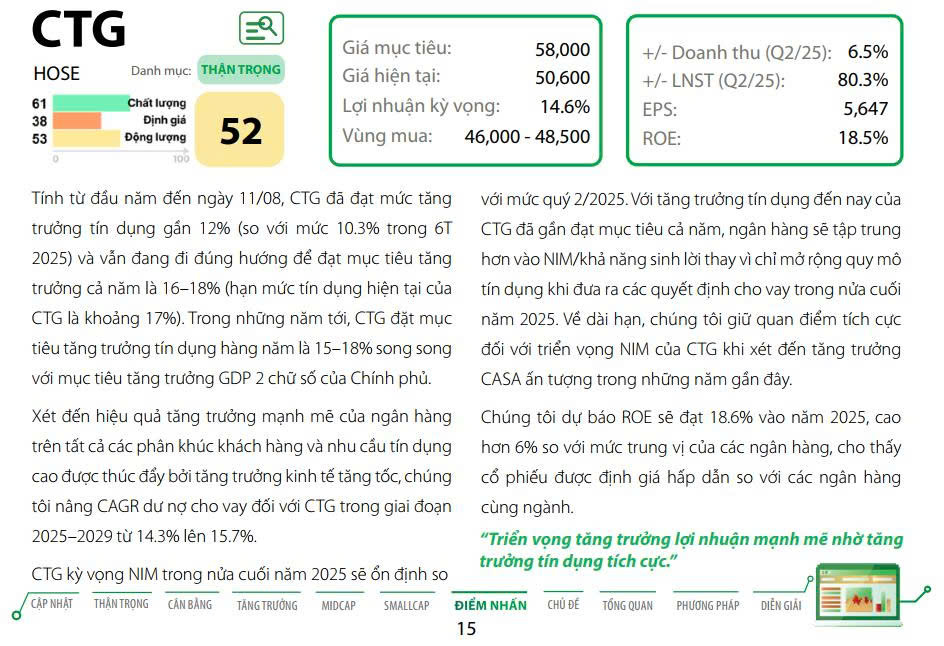

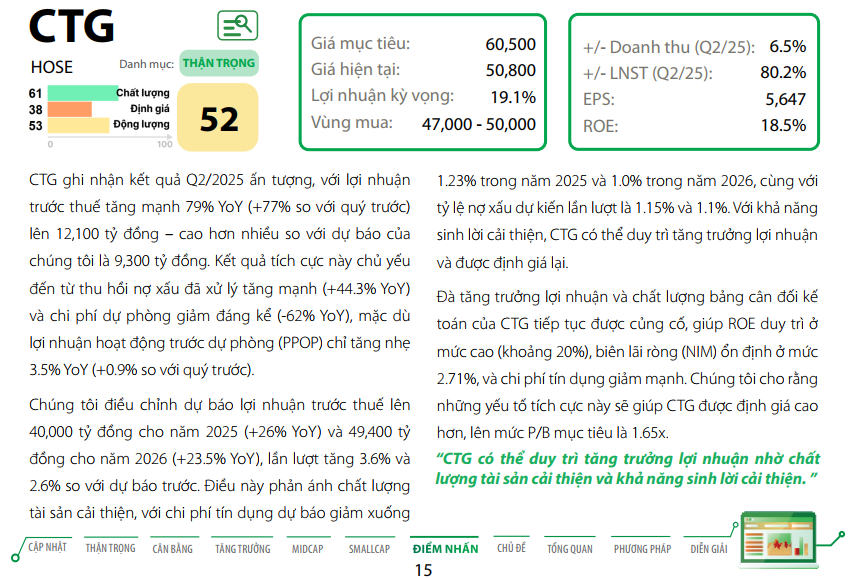

#CTG - Vững Vàng Trong Tăng Trưởng Lợi Nhuận

Giá mục tiêu: 45.100 VNĐ

LUẬN ĐIỂM ĐẦU TƯ

Chúng tôi dự báo rằng lợi nhuận của CTG sẽ tăng trưởng cao và ổn định trong giai đoạn 2025-2028, với tỷ lệ tăng trưởng hàng năm (CAGR) ước tính đạt 21%. Điều này có được nhờ vào việc thực hiện hiệu quả chiến lược tài chính thận trọng.

Kể từ khi có Tổng giám đốc mới vào năm 2020, ngân hàng đã thực hiện các biện pháp mạnh mẽ để tăng cường trích lập dự phòng rủi ro tín dụng. Chi phí tín dụng bình quân trong giai đoạn 2021-2024 dự kiến sẽ đạt 1,9%, gấp ba lần so với giai đoạn trước đó. Mục tiêu là bảo vệ ngân hàng khỏi những rủi ro tiềm ẩn từ các khoản nợ chưa được quản lý chặt chẽ trong quá khứ.

Thêm vào đó, các ngân hàng quốc doanh thường trải qua chu kỳ “làm sạch” bảng cân đối kế toán kéo dài khoảng 5 năm, với chi phí tín dụng bình quân hàng năm từ 1,7% đến 2,0%. Chúng tôi dự đoán rằng chi phí tín dụng của CTG sẽ giảm xuống khoảng 1,4% trong giai đoạn 2025-2028, nhờ vào việc cải thiện tỷ lệ nợ xấu. Sự giảm thiểu này sẽ tạo điều kiện thuận lợi cho tăng trưởng thu nhập.

CTG có khả năng đạt được mặt bằng định giá cao hơn nhờ vào hiệu quả hoạt động và chất lượng tài sản đang cải thiện, cùng với lợi thế về thị phần và thương hiệu. Chúng tôi dự báo rằng CTG sẽ tiếp tục cải thiện chất lượng tài sản, với tỷ lệ nợ xấu giảm xuống còn 1,1% và có thể tăng cường bộ đệm dự phòng lên trên 200%. Đồng thời, hiệu quả hoạt động cũng sẽ được cải thiện, với tỷ suất sinh lợi trên vốn chủ sở hữu (ROE) tăng lên 18% vào cuối năm 2028. Những yếu tố này sẽ giúp CTG có được định giá cao hơn mức bình quân 1,4 lần trong 5 năm qua.

Dự báo lợi nhuận trước thuế của CTG trong năm 2024 sẽ đạt 29,5 nghìn tỷ đồng, tăng 18% so với năm trước, nhờ vào tăng trưởng tín dụng mạnh mẽ 16,8% - mức cao nhất từ năm 2018. Chúng tôi cũng kỳ vọng biên lãi ròng (NIM) sẽ cải thiện 7 điểm cơ bản so với năm trước, đạt hơn 2,9%, đồng thời kiểm soát chi phí tín dụng ở mức 1,7%. Đối với năm 2025, lợi nhuận dự kiến sẽ tăng 17,5%, đạt 34,7 nghìn tỷ đồng, chủ yếu nhờ vào việc giảm chi phí tín dụng khi bảng cân đối tài chính được cải thiện.

RỦI RO ĐỐI VỚI KHUYẾN NGHỊ

Một rủi ro cần lưu ý là quá trình lành mạnh hóa bảng cân đối có thể mất nhiều thời gian hơn dự kiến, điều này có thể làm chậm lại kỳ vọng về tăng trưởng thu nhập và việc tái định giá.

![]() Xem Danh mục cổ phiếu khuyến nghị trong Bio

Xem Danh mục cổ phiếu khuyến nghị trong Bio

#ChungkhoanRongViet #Chungkhoan #Dautu