Theo đánh giá của ENJOY SMART INVEST, Dự án Cảng Gemalink sẽ là động lực để thúc đẩy hoạt động kinh doanh của Gemadept trong trung và dài hạn. Cảng Gemalink là cảng duy nhất tại khu vực Cái Mép - Thị Vải có khả năng tiếp nhận tàu trọng tải lên đến 200.000 DWT. Theo đó, Dự án Gemalink mang lại lợi thế lớn cho Gemadept so với các doanh nghiệp cùng ngành. Các chuyên gia dự đoán, doanh thu năm 2021 của Gemadept có thể đạt 2.800 tỷ đồng, lợi nhuận sau thuế đạt 541 tỷ đồng, tăng 24% so với năm 2020.

23 Likes

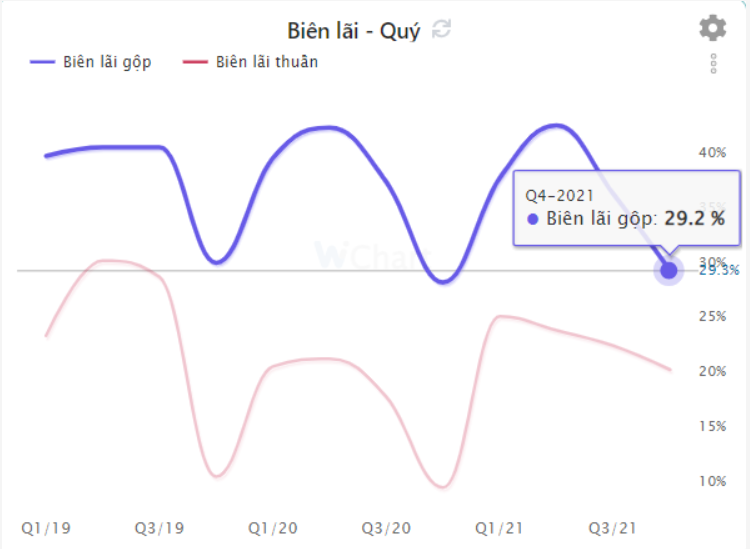

Điều quan trọng là sự thu hẹp biên lãi của GMD. Có thể thấy GMD từ quý 3 năm 2019 đến đầu quý 1 năm 2021 doanh nghiệp liên tục thu hẹp biên lãi, hoặc chúng ta có thể hiểu GMD đang vắt kiệt chi phí tối ưu hóa để mang lợi nhuận tối đa. Qua giữa năm 2020, đó là một câu chuyện GMD, đã thực sự tham gia cuộc chơi thống lĩnh thị trường cảng & kho bãi từng bước vượt mặt các đối thủ cùng ngành.

23 Likes

Tại Đại hội đồng cổ đông thường niên năm 2021 dự kiến được tổ chức vào ngày 30/6 tới, HĐQT công ty sẽ trình cổ đông phê duyệt kế hoạch doanh thu tăng từ 4-7% so với kết quả năm 2020 và lợi nhuận trước thuế tăng từ 23-37%. Ban lãnh đạo Gemadept tính toán, doanh thu hợp nhất và lợi nhuận trước thuế năm nay sẽ đạt tối thiểu lần lượt 2.700 tỷ đồng và 630 tỷ đồng. Năm ngoái, doanh nghiệp này ghi nhận doanh thu thuần đạt 2.606 tỷ đồng và lợi nhuận trước thuế 513 tỷ đồng. Trong đó, khai thác cảng tiếp tục là hoạt động cốt lõi hiệu quả với doanh thu ghi nhận 2.171 tỷ đồng, chiếm 83% trong tổng cơ cấu doanh thu.

22 Likes

22 Likes

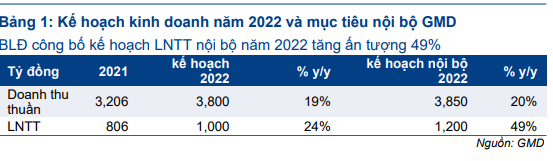

Kế hoạch nội bộ năm 2022 tham vọng

GMD đang xin ĐHCĐ phê duyệt kế hoạch năm 2022 với LNTT đạt 1.000 tỷ

đồng (tăng trưởng 24%) và doanh thu thuần đạt 3.800 tỷ đồng (tăng trưởng

19%).

Đáng chú ý, BLĐ cũng đặt ra các kế hoạch nội bộ với LNTT tăng trưởng mạnh

49% đạt 1.200 tỷ đồng trong khi doanh thu thuần tăng trưởng 20% lên 3.850

tỷ đồng.

23 Likes

Lợi nhuận theo kế hoạch nội bộ cao hơn nhiều so với số kế hoạch chính thức, trong khi doanh thu không chênh lệch nhiều. Chúng tôi cho rằng điều này đến từ chênh lệch trong kế hoạch lợi nhuận đối với của Gemalink (GML). Mặc dù sở hữu 65,1% cổ phần, GML được hạch toán là công ty liên kết của GMD. Do đó, doanh thu của GML không được phản ánh trong BCTC của GMD, trong khi lợi nhuận được ghi nhận trong khoản mục công ty liên kết và liên doanh. Theo đó, kế hoạch lợi nhuận nội bộ cao hơn so với kế hoạch chính thức nhiều khả năng là do mục tiêu lợi nhuận đối với GML đặt ra cao hơn.

23 Likes

hiện dự báo GML sẽ đóng góp 203 tỷ đồng lợi nhuận cho GMD trong năm 2022 so với khoản lỗ khoảng 30 tỷ đồng trong năm 2021 theo ước tính của chúng tôi. Kế hoạch của Công ty thấp hơn 4,1% so với dự báo LNTT năm 2022 hiện tại của chúng tôi, nhưng kế hoạch nội bộ cao hơn 15% so với dự báo của chúng tôi.

23 Likes

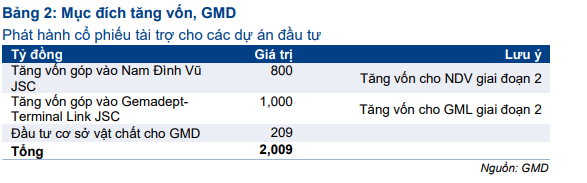

Phát hành quyền chọn để hỗ trợ mở rộng công suất GMD đề xuất phát hành quyền chọn trong năm 2022 cho cổ đông hiện hữu với tỷ lệ 1:3 (3 cổ phiếu hiện tại sẽ được quyền mua một cổ phiếu mới). Giá phát hành là 20.000đ/cp, thấp hơn 66,0% so với thị giá hiện tại. Sau khi phát hành thành công, tổng vốn điều lệ sẽ tăng lên 4.018 tỷ đồng từ mức 3.013 tỷ đồng hiện tại. Bản gốc bằng tiếng Anh của báo cáo này được phát hành vào ngày 5/4

23 Likes

21 Likes

Mục đích chính của đợt phát hành này là huy động 2.009 tỷ đồng tài trợ cho

các dự án đầu tư, bao gồm NDV giai đoạn 2 và GML giai đoạn 2. Kế hoạch chi

tiết về việc sử dụng vốn mới được mô tả trong Bảng 2. Trong đó, GMD sẽ tăng

lần lượt 800 tỷ đồng và 1.000 tỷ đồng vốn góp tại CTCP NDV (Chưa niêm yết,

chủ sở hữu dự án NDV giai đoạn 2) và CTCP Gemadept-Terminal Link (Chưa

niêm yết, chủ sở hữu dự án GML). 209 tỷ đồng còn lại sẽ được dùng để đầu

tư thêm cơ sở vật chất cho GMD.

23 Likes

Vốn góp mới của 2 công ty này tương đương 28% tổng nhu cầu vốn đầu tư

cho các dự án này. Nhờ đó, GMD có thể giảm các khoản vay ngân hàng và

nâng cao hiệu quả đầu tư.

23 Likes

Hiện tại, mô hình dự báo của chúng tôi không kết hợp kế hoạch phát hành

quyền chọn này. HSC hiện giả định cơ cấu vốn đầu tư cho các dự án này với

tỷ lệ 35:65 vốn tự có và vốn vay ngân hàng. Sau khi phát hành cổ phiếu mới,

tỷ lệ nợ thuần/vốn CSH của GMD sẽ thấp hơn so với dự báo hiện tại của chúng

tôi lần lượt là 27% và 32% vào cuối năm 2022 và 2023, so với mức 17% vào

cuối năm 2021.

23 Likes

Các đề xuất khác

Ngoài ra, GMD sẽ trình cổ đông phê duyệt kế hoạch chi trả cổ tức bằng tiền

mặt, phân phối quỹ khen thưởng và phúc lợi cho năm 2021 như sau:

23 Likes

LDG, SCR và VPH ạ

1 Likes

Gửi anh thông tin IJC

22 Likes

Cổ tức bằng tiền mặt năm 2021: GMD đề xuất chi trả cổ tức bằng tiền mặt là

1.200đ/cp cho năm 2021, tương đương với lợi suất cổ tức là 2,0% theo thị giá

hiện tại và tỷ lệ lợi nhuận chi trả cổ tức là 60%. Mức cổ tức bằng tiền mặt này

thấp hơn so với dự báo của chúng tôi là 1.500đ/cp.

Phân phối quỹ khen thưởng và phúc lợi: GMD đề xuất sử dụng lần lượt 5% và

3% lợi nhuận thuần năm 2021 cho quỹ khen thưởng/phúc lợi và quỹ HĐQT,

sát với dự báo của chúng tôi và tương đương với tỷ lệ phân phối trong các

năm trước.

23 Likes

duy trì dự báo lợi nhuận thuần và doanh thu thuần năm 2022 lần lượt đạt

807 tỷ đồng (tăng trưởng 33,6%) và 3.469 tỷ đồng (tăng trưởng 8,2%). Chúng

tôi dự báo lợi nhuận thuần năm 2023 và 2024 sẽ tăng trưởng 20% đạt lần lượt

969 tỷ đồng và 1.167 tỷ đồng. Yếu tố thúc đẩy lợi nhuận chính sẽ là dự án GML

và NDV giai đoạn 2.

GMD đang giao dịch với P/E trượt dự phóng 1 năm là 22,8 lần so với mức bình

quân trong quá khứ là 18,3 lần (tính từ tháng 1/2019). Tuy nhiên, nhờ triển

vọng lợi nhuận tích cực với CAGR lợi nhuận thuần trong giai đoạn 2021-2024

được dự báo đạt 24,5%, chúng tôi cho rằng cổ phiếu sẽ tiếp tục được định giá

lại. HSC duy trì khuyến nghị Mua vào với giá mục tiêu là 70.700đ, tiềm năng

tăng giá là 20%.

23 Likes

23 Likes