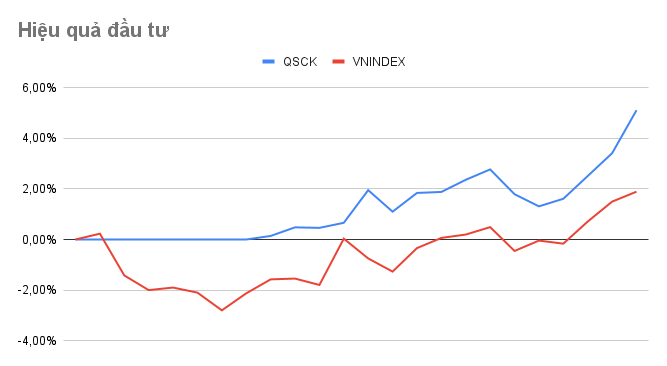

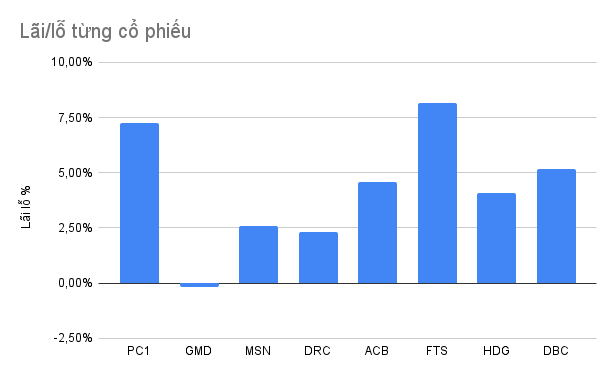

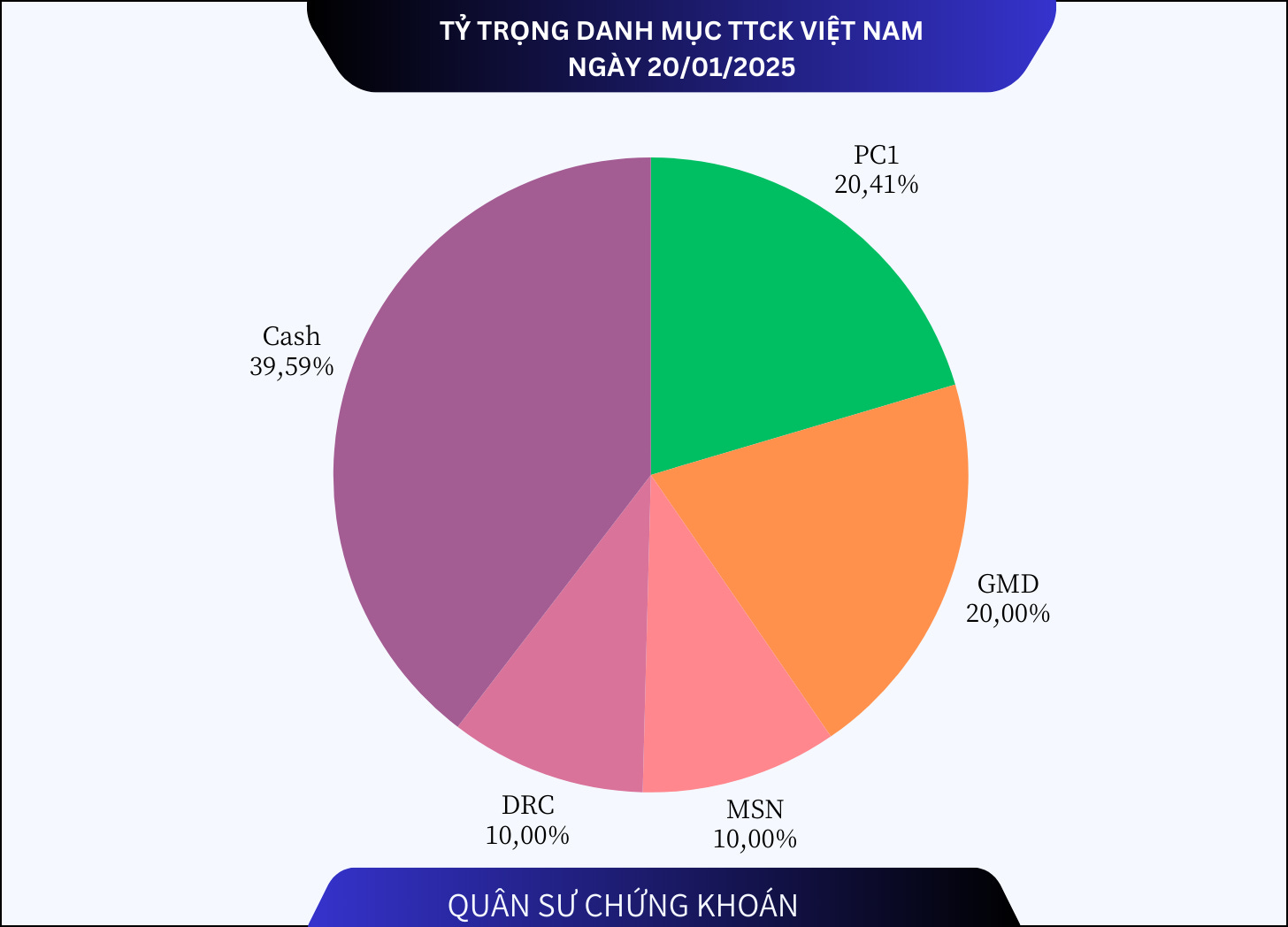

Trong lần giải ngân thứ cho danh mục đầu mẫu VN Portfolio, QSCK đã có thêm 3 sự bổ sung là GMD MSN và DRC với tỷ trọng lần lượt là 20%, 10% và 10%.

Tỷ trọng danh mục sau cập nhật lần 02 là:

Lý do giải ngân

- Công ty cổ phần Gemadept:

- Vị thế dẫn đầu ngành cảng biển Việt Nam trên sàn

- Doanh thu thuần tăng trưởng mạnh svck đạt 3.420 tỷ đồng (+22% svck) nhờ đà phục hồi thương mại đặc biệt tại cảng Nam Đình Vũ và Gemalink. Sản lượng thông quan tại Cảng Nam Đình Vũ là 680.000 TEUs, tăng 66,5% svck trong khi sản lượng thông quan tại Gemalink đạt 998.000 TEUs, tăng 102% svck. LNST của Cổ đông Công ty mẹ đạt 1.225 tỷ đồng (-42% svck), chủ yếu do không còn khoản lãi bất thường 1.840 tỷ đồng chuyển nhượng vốn đầu tư cảng Nam Hải Đình Vũ.

- Tiềm năng gia tăng sản lượng trong năm 2025 chủ yếu đến từ các yếu tố (1) Cảng nước sâu Gemalink hưởng lợi từ việc là cảng nước sâu với vị trí thuận lợi tại khu vực Cái Mép – Thị Vải; hợp tác cùng hãng tàu quốc tế giúp thu hút khách hàng và xu hướng gia tăng kích cỡ tàu container và (2) Dự án Nam Đình Vũ 3 bắt đầu xây dựng từ cuối năm 2024 và đi vào hoạt động cuối năm 2025 dự kiến nâng công suất của cụm cảng Nam Đình Vũ lên 1,8 triệu TEU. Ngoài ra việc nâng cấp, nạo vét luồng kênh Hà Nam sẽ giúp Nam Đình Vũ đón được thêm tàu cỡ 48.000 DWT từ đó gia tăng sản lượng.

- Ngoài ra, lợi nhuận từ công ty liên kết, chủ yếu là Gemalink và SCS kỳ vọng tăng trong năm 2025, đóng góp thêm vào kết quả lợi nhuận.

- Giá cổ phiếu tạo hành động giá bất thường Stophunt (điểm mua theo pp giao dịch của QSCK)

- Công ty cổ phần tập đoàn MaSan (MSN):

- Lợi nhuận mảng tiêu dùng được dự báo sẽ tiếp tục tăng trưởng 2 chữ số

- Hoạt động của ngân hàng kiên kết Techcombank tốt hơn dự kiến

- Tiềm năng nâng cao hiệu quả sử dụng vốn nhờ tăng cường tập trung vào mảng tiêu dùng-bán lẻ với việc tăng tỷ lệ sở hữu tại WCM, và thu hẹp quy mô hoạt động tại MSR. Việc hoàn tất thoái vốn HCS cho Mitsubishi Materials sẽ hỗ trợ cho kế hoạch tập trung vào mảng tiêu dùng-bán lẻ và nỗ lực giảm đòn bẫy tài chính của MSN.

- Ngoài ra, động lực đến từ việc chuyển sàn MCH cũng là một catalyst của MSN.

- Giá cổ phiếu tạo hành động giá bất thường Stophunt (điểm mua theo pp giao dịch của QSCK)

- Công ty cổ phần cao su Đà Nẵng:

- Dự án nhà máy TBR giai đoạn 3: Dự án có công suất hơn 1,2 - 1,4 triệu lốp/năm, hứa hẹn nâng cao hiệu quả hoạt động. Dự án này được kỳ vọng là động lực tăng trưởng cho DRC trong bối cảnh xu hướng Radial hóa ngày càng mạnh mẽ.

- Sản phẩm lốp PCR mới: Lốp PCR là hướng đi mới, mở ra cơ hội tăng trưởng doanh thu lớn. Sản lượng tiêu thụ lốp PCR được kỳ vọng sẽ tiếp tục tăng trưởng trong thời gian tới và DRC sẽ có biên LN dương đối với mảng này trong 2025.

- Hưởng lợi từ thuế CBPG đối với lốp TBR của Thái Lan: Quyết định áp thuế CBPG đối với lốp TBR của Thái Lan tại thị trường Mỹ tạo lợi thế cho DRC. Sản lượng lốp TBR tiêu thụ vào Mỹ được dự báo sẽ tăng đáng kể trong năm 2025.

- Mở rộng thị trường xuất khẩu: DRC đang củng cố thị trường xuất khẩu bằng cách mở rộng sản phẩm, thị trường và tập khách hàng. Sản phẩm của DRC đã có mặt tại hơn 50 quốc gia, bao gồm các thị trường khó tính như Mỹ, Châu Âu, Brazil và Nhật Bản.

- Giá cổ phiếu tạo hành động giá bất thường Stophunt (điểm mua theo pp giao dịch của QSCK)

GMD DRC và MSN đều ghi nhận hành động giá bất thường Stophunt cho điểm mua ngắn hạn theo phương pháp giao dịch riêng của QSCK. Mức giá giải ngân được lấy theo giá đóng cửa phiên giao dịch gần nhất 17/01/2025 là: **GMD (62.000đ/cp), MSN (65.900đ/cp và DRC (27.950đ/cp).