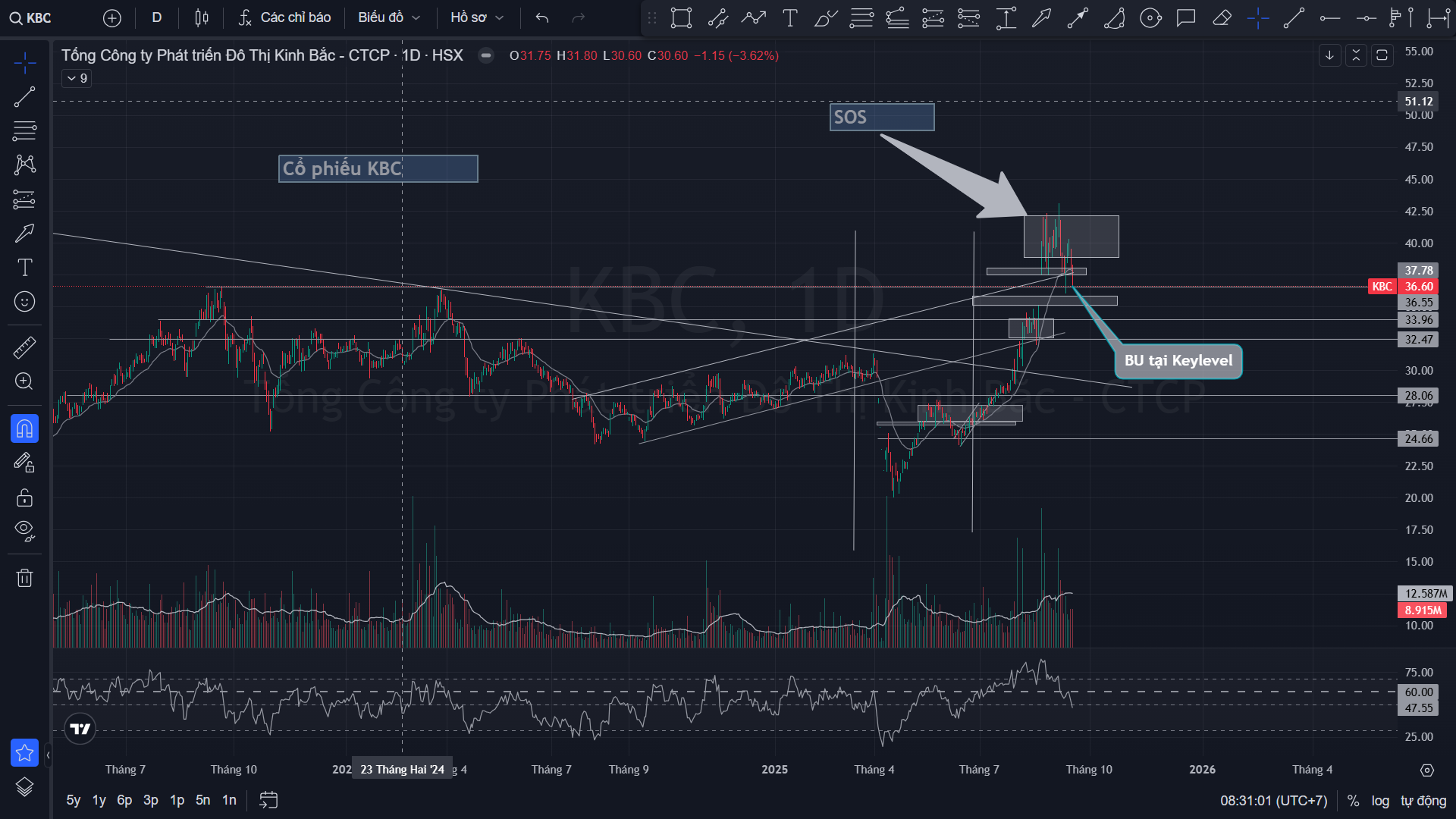

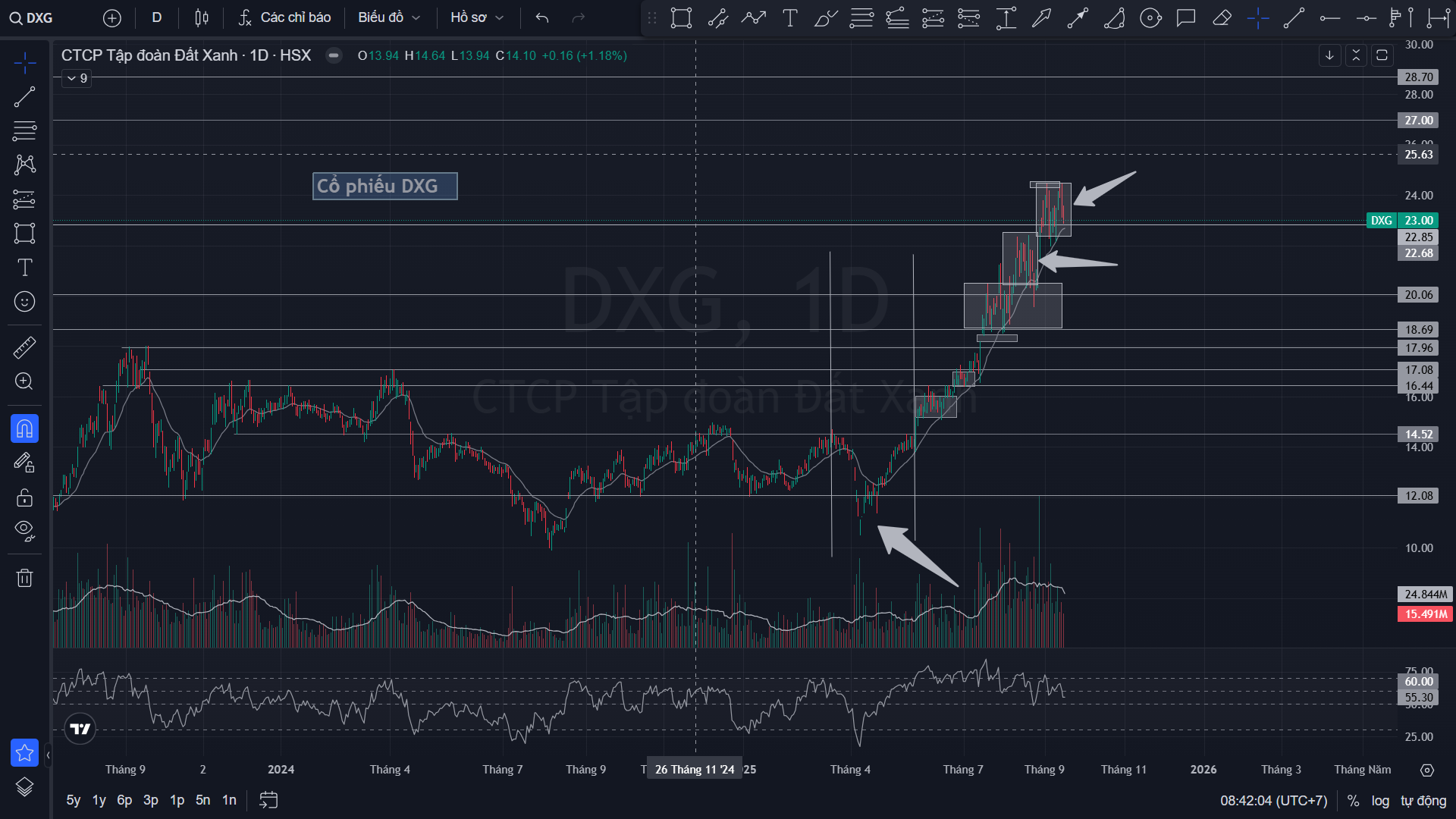

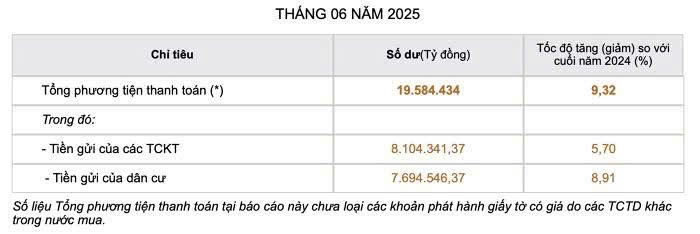

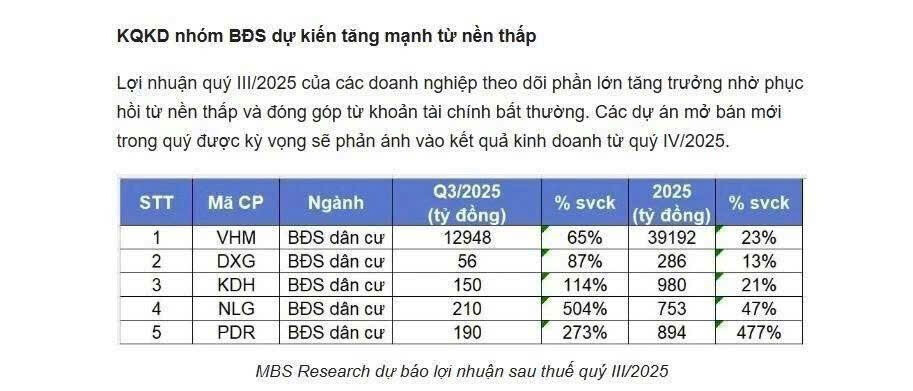

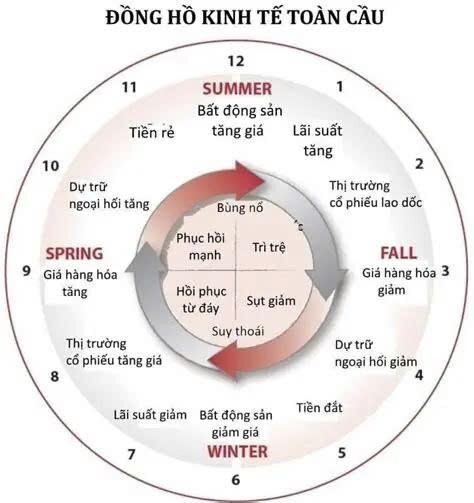

CƠ CHẾ CHUYỀN DẪN

1 .Cơ chế chu kỳ — vì sao tài chính thường lên trước, bất động sản lên sau ???

-

Phục hồi tín dụng → lợi ích trước cho tài chính: Khi nền kinh tế phục hồi, rủi ro tín dụng giảm, cầu vay tăng. Ngân hàng hưởng lợi nhanh (tăng cho vay, giảm dự phòng), chứng khoán/insurers cải thiện doanh thu — nên cổ phiếu tài chính thường tăng sớm trong chu kỳ.

-

Tín dụng mở rộng truyền sang BĐS: Khi ngân hàng và thị trường vốn thấy rủi ro giảm và thanh khoản dồi dào, họ nới lỏng tín dụng dự án và cho vay mua nhà. Developer vay được, người mua vay được — đó là “nhiên liệu” trực tiếp đẩy thanh khoản và giá đất/nhà lên.

-

Đòn bẩy khuếch đại lợi nhuận BĐS: BĐS là tài sản có thể vay đòn bẩy mạnh (mua bằng thế chấp, vay dự án…). Khi lãi suất thực thuận lợi, nhà đầu tư/đầu cơ dùng đòn bẩy để nhân lợi nhuận — khiến dòng tiền đổ mạnh vào đất nền, căn hộ.

-

Hiệu ứng dây chuyền (pre-sales → recognition → re-rating): Khi pre-sales tăng, doanh thu/biên lợi nhuận của chủ đầu tư được cải thiện → EPS/FCF tốt hơn → nhà đầu tư định giá lại cổ phiếu (P/E, P/NAV) → cổ phiếu BĐS tăng.

2. Hành vi nhà đầu tư (psychology & flows)

-

Search for yield: Sau giai đoạn tiền rẻ, nhà đầu tư chán lãi tiền gửi/bond thấp, họ tìm tài sản có yield cao hơn — BĐS là lựa chọn hấp dẫn.

-

FOMO & momentum: Giá BĐS bắt đầu tăng ở một vài khu vực thì tâm lý đám đông + truyền thông kích hoạt dòng tiền bán lướt (speculative) — kéo theo thanh khoản thị trường tăng mạnh.

-

Chuyển từ cổ phiếu tài chính sang BĐS: Khi tín dụng rõ ràng mở, lợi nhuận tài chính được định giá, dòng tiền quay tìm cơ hội tăng trưởng lớn hơn trong BĐS — nên luân chuyển vốn từ cổ phiếu bank/finance sang developer, KCN, vật liệu xây dựng.

3. Các kênh tài trợ làm cho BĐS “hút” tiền mạnh

-

Ngân hàng cho vay mua nhà + cho vay dự án.

-

Thị trường trái phiếu doanh nghiệp mở cửa: developer phát hành trái phiếu, CP quỹ, vay quốc tế.

-

FPI/FDI & đầu tư công: hạ tầng và vốn ngoại đổ vào vùng vệ tinh đẩy quỹ đất và giá.

-

Những kênh này làm thanh khoản trong BĐS lớn hơn nhiều so với giai đoạn thắt tài chính.

4. Dấu hiệu (indicator) thực tế bạn nên theo dõi để xác nhận dòng tiền vào BĐS

(đây là những “công tắc” bật/tắt cơ hội — theo dõi càng nhiều càng tốt)

-

Tăng trưởng tín dụng vào lĩnh vực BĐS / tín dụng toàn nền kinh tế (số lượng và tốc độ phê duyệt khoản vay thế chấp).

-

Lãi suất cho vay mua nhà (mortgage) và spread so với lãi trái phiếu chính phủ 10 năm — nếu mortgage giảm/ổn định so với thu nhập, động lực mua tăng.

-

Khối lượng giao dịch đất nền / lượng tin đăng & lượt quan tâm trên sàn bất động sản (thể hiện cầu thực và đầu cơ).

-

Số lượng giấy phép xây dựng, dự án được phê duyệt, pre-sales của chủ đầu tư (tăng là tín hiệu doanh nghiệp sẽ ghi nhận doanh thu).

-

Tín hiệu thị trường vốn cho developer: trái phiếu doanh nghiệp của ngành hạ lợi suất (spreads thu hẹp) → nghĩa là họ vay được rẻ hơn.

-

Biến động P/B, P/NAV & earnings revision: cổ phiếu BĐS được nâng EPS dự báo hoặc discount to NAV thu hẹp thì khả năng tăng giá lớn.

-

Chính sách vĩ mô / hành lang pháp lý: LTV, thuế chuyển nhượng, hạn chế mua thứ 2… (bất kỳ dấu hiệu nới lỏng đều kích hoạt dòng tiền; siết lại là cảnh báo).

5. Tại cấp cổ phiếu — tín hiệu mua hợp lý (short checklist)

-

Doanh thu pre-sales tăng, backlog đủ mạnh để đảm bảo doanh thu 12–24 tháng.

-

Tỷ lệ đòn bẩy hợp lý, dòng tiền vận hành cải thiện (positive operating cashflow).

-

Trái phiếu doanh nghiệp của công ty thu hẹp spread / giá trái phiếu lên — cho thấy thị trường tin tưởng.

-

Discount to NAV bắt đầu thu hẹp; khối lượng giao dịch tăng (breakout volume).

-

Institutional/investor ownership tăng hoặc insider mua vào.

6. Rủi ro làm đứt mạch dòng tiền vào BĐS (những thứ cần cẩn trọng)

-

Siết tín dụng (bank tightening / tăng LTV) → dòng tiền cho mua nhà và cho dự án co lại.

-

Chính sách “bóp” thị trường BĐS (hạn chế đầu cơ, tăng thuế, thắt mua bán).

-

Tăng mạnh lãi suất thực → giảm sức mua, khiến nhiều dự án rơi vào áp lực thanh khoản.

-

Sự cố nợ trái phiếu developer / vỡ nợ chuỗi → niềm tin thị trường bị lung lay, spreads tăng.

-

Nguồn cung vượt cầu (overbuilding) ở một số vùng → giảm tốc giá cục bộ.

KẾT LUẬN NGẮN GỌN !!!

-

Về mặt logic chu kỳ: tài chính lên trước vì là kênh truyền tín dụng; khi tín dụng mở rộng, tiền chảy sang bất động sản do BĐS hưởng lợi trực tiếp từ vay vốn, đòn bẩy, và nhu cầu ở/đầu tư.

-

BĐS có tiềm năng tăng giá khi tín dụng dồi dào, lãi suất hợp lý, thị trường vốn cho developer mở cửa và chính sách không siết chặt.

-

Nhưng cơ hội đi kèm rủi ro chu kỳ (siết tín dụng, lãi tăng, vỡ nợ developer) — cần theo dõi các chỉ báo em đề nghị anh chị nhé.

CHÚC ANH CHỊ ĐẦU TƯ HIỆU QUẢ THÀNH CÔNG !!!