Có sít

1 Likes

rôm rả lên nào các bác nay tăng gần chục phần % cơ mà

các bác chắc bán hết rùi

Chết thật, ae đang định giá 4x với vượt đỉnh lịch sử mà

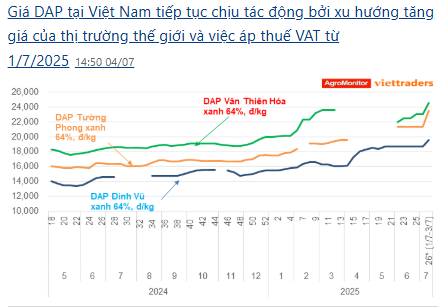

Giá DAP từ cuối Q1 → Hiện tại tăng 24% thứ gì chịu cho nổi.

Quý 2 này rất khó có chuyện LNTT thấp hơn Q1/2025. Khi giá bán tăng, công suất duy trì ổn định 70.000 tấn/quý. Q1/2025 trích lập dự phòng sửa chữa lớn TSCĐ (gần 20 tỷ - giấu lãi). Q2/2025 có kiểm toán liệu rằng có vượt mốc 200 tỷ LNTT không đây cùng chở BCTC Q2 ae nhé. Trước đó mình cũng từng đưa ra dự phóng LNTT Q2/2025 ở mức vừa phải giả định giá DAP bình quân bán ra tăng thêm 1.000đ/kg hay 1 triệu/tấn sản lượng duy trì như Q1/2025 ~ 70.000 tấn Lợi nhuận gộp sẽ tăng ~70 tỷ QoQ.

Hồi giá 18-19 trước khi có biến cố thuế quan mấy ông NĐTNN nắm hơn 1,5M cổ DDV sau đấy đã bán gần hết mình nhớ có hồi chỉ còn hơn 100k. Hiện tại có vẻ đội nào đó đã đánh hơi được lợi nhuận quý 2 lại tiếp tục tăng bằng lần so với năm ngoái nên đã XÚC liên tục 4 phiên quanh giá 25-28 tăng sở hữu lên hơn 4M cổ.

1 Likes

1. Chiến sự Israel - Iran sẽ tác động đến giá DAP qua ba kênh chính

1. Chiến sự Israel - Iran sẽ tác động đến giá DAP qua ba kênh chính

| Kênh ảnh hưởng | Diễn giải |

|---|---|

| Chi phí nguyên liệu | Giá amoniac, khí NH₃, lưu huỳnh tăng theo giá dầu – cấu phần sản xuất DAP |

| Vận chuyển quốc tế | Giá dầu tăng → chi phí logistics phân bón tăng đáng kể |

| Tâm lý tích trữ | Nhà nhập khẩu mua sớm DAP, đẩy giá lên do lo ngại thiếu hụt |

2. Ảnh hưởng cụ thể đến giá phân bón ở Việt Nam & doanh nghiệp như DDV

2. Ảnh hưởng cụ thể đến giá phân bón ở Việt Nam & doanh nghiệp như DDV

- Việt Nam vẫn phụ thuộc phần lớn vào DAP nhập khẩu từ Trung Quốc, Nga và Trung Đông.

- Khi giá DAP quốc tế tăng:

- Giá DAP bán buôn trong nước cũng tăng theo, ảnh hưởng trực tiếp đến chi phí đầu vào của nông dân.

- Các doanh nghiệp sản xuất trong nước như DDV (DAP Vinachem) có thể tăng giá bán, cải thiện biên lợi nhuận, nhưng cũng đối diện áp lực chi phí nguyên liệu.

- Mặt khác, DDV chủ động nhập khẩu sớm nguyên liệu như quặng apatit, lưu huỳnh, amoniac, nên chi phí sản xuất dù tăng nhưng chắc chắn sẽ chậm hơn giá bán ra do đó sẽ giúp DDV hưởng lợi kép trong ngắn hạn.

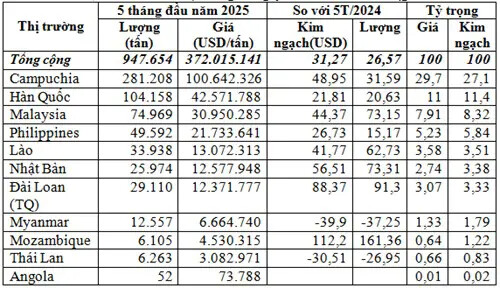

Xuất khẩu phân bón 5 tháng đầu năm 2025 trị giá 372,02 triệu USD

5 tháng đầu năm 2025, xuất khẩu phân bón đạt 947.654 tấn, trị giá 372,02 triệu USD, tăng 31,3% về lượng, tăng 26,6% về trị giá so với 5 tháng đầu năm 2024.

Theo số liệu sơ bộ của Cục Hải quan, tháng 5/2025, Việt Nam xuất khẩu được 186.946 tấn phân bón, trị giá 78,04 triệu USD, giá trung bình 417,5 USD/tấn, tăng 16,9% về lượng, tăng 13,8% về kim ngạch nhưng giảm 2,7% về giá so với tháng 4/2025; so với tháng 5/2024 thì tăng rất mạnh 92,1% về lượng, tăng 88,5% về kim ngạch nhưng giảm 1,9% về giá.

Tính chung 5 tháng đầu năm 2025, xuất khẩu phân bón đạt 947.654 tấn, trị giá 372,02 triệu USD, giá trung bình 392,6 USD/tấn, tăng 31,3% về lượng, tăng 26,6% về kim ngạch nhưng giảm 3,6% về giá so với 5 tháng đầu năm 2024.

Xuất khẩu phân bón 5 tháng đầu năm 2025

Dưới đây là những ảnh hưởng chính nếu Iran thực sự đóng cửa eo biển Hormuz đến giá phân bón toàn cầu:

1. Gián đoạn nguồn nguyên liệu và chuỗi cung ứng

-

Eo biển Hormuz là huyết mạch vận chuyển khí đạm (ammonia), urê, lưu huỳnh… – chiếm khoảng 33% thương mại phân bón toàn cầu

-

Đóng cửa có thể dẫn đến giảm nguồn cung niên vụ lên 44% cho lưu huỳnh và 30% cho urê.

-

Các tàu chở phân bón lớn (VLGCs, các tàu hàng rời) khó có thể chuyển hướng, và đường bộ không thể thay thế đủ khối lượng.

2. Giá phân bón tăng mạnh

-

Nguyên liệu hiếm → giá urê ở Trung Đông đã tăng từ 402 $ lên 450 $/tấn (FOB)

-

Tăng chi phí vận tải (cước tàu tăng, phí bảo hiểm leo thang), làm giá phân bón chào bán tại cảng (CFR) của các nước như Brazil, Mỹ… tiếp tục tăng theo .

-

Khủng hoảng càng kéo dài, giá toàn cầu càng bị đẩy lên cao hơn do thiếu hụt, cước phí và bảo hiểm tăng.

3. Rủi ro lan tỏa đến sản xuất nông nghiệp

-

Ảnh hưởng mạnh đến các nước như Ấn Độ, Trung Quốc, Brazil, vốn phụ thuộc nặng vào nguồn phân bón từ vùng Vịnh .

-

Ngoài phân bón, dầu khí – vốn là đầu vào sản xuất hóa chất – cũng tăng giá, gián tiếp đẩy chi phí phân bón lên cao hơn.

4. Kịch bản và mức độ xảy ra

-

Dù Iran đã đe dọa đóng cửa từ giữa tháng 6/2025 nhưng nhiều chuyên gia đánh giá khả năng đóng cửa kéo dài thấp do rủi ro đòn trả đũa từ Mỹ và tổn hại đến chính xuất khẩu dầu khí của Iran.

-

Ít nhất hiện giờ, các nước như Saudi Arabia, UAE… vẫn duy trì xuất khẩu qua Hormuz, tuy nhiên tâm lý thị trường đang rất bất ổn, khiến giá biến động mạnh và phản ánh vào thị trường phân bón ngay lập tức.

-

Các mã cổ phiếu hưởng lợi: DDV, LAS, BFC, DPM, DCM.

1 Likes

EU đánh thuế phân bón Nga – Belarus và cơ hội cho doanh nghiệp phân bón Việt Nam từ 1/7/2025

1. EU áp thuế cao với phân bón Nga – Belarus từ 1/7/2025

1. EU áp thuế cao với phân bón Nga – Belarus từ 1/7/2025

Nhằm giảm phụ thuộc vào nguồn cung từ Nga và Belarus – hai quốc gia chiếm khoảng 30% lượng phân bón nitơ nhập khẩu của EU – Liên minh Châu Âu (EU) sẽ chính thức áp dụng mức thuế chống phụ thuộc từ ngày 1/7/2025, cụ thể:

| Giai đoạn | Thuế cơ bản | Thuế bổ sung cố định |

|---|---|---|

| 1/7/2025 – 6/2026 | 6.5% | €40–45/tấn |

| 2026–2027 | 6.5% | €60–70/tấn |

| 2027–2028 | 6.5% | €80–95/tấn |

| Từ 7/2028 trở đi | 6.5% | €315/tấn (ure), €430/tấn (DAP/MAP/NPK) |

- Mục tiêu: Cắt dòng tiền từ xuất khẩu phân bón của Nga, thúc đẩy sản xuất nội khối và đa dạng hóa nguồn nhập khẩu.

- Rủi ro: Giá phân bón tại châu Âu có thể tăng mạnh, gây áp lực lên nông dân. Do đó EU đồng thời thiết lập cơ chế giám sát và đang cân nhắc giảm thuế cho phân bón từ Mỹ hoặc các quốc gia khác.

2. Doanh nghiệp phân bón Việt Nam hưởng lợi kép từ 1/7/2025

Từ cùng thời điểm 1/7/2025, phân bón trong nước bắt đầu được áp dụng VAT 5% đối với đầu ra, thay vì miễn thuế như trước đây. Điều này tạo ra hiệu ứng kép tích cực:

Lợi ích trong nước:

Lợi ích trong nước:

- Các doanh nghiệp như DPM, DCM, DDV, LAS sẽ được khấu trừ VAT đầu vào, giúp:

- Giảm chi phí sản xuất (vì đầu vào như khí, nguyên liệu vốn đã chịu VAT 5–10%).

- Tăng biên lợi nhuận đáng kể.

- Dự báo hoàn thuế trong năm 2025:

- DPM: ~170 tỷ đồng

- DCM: ~84 tỷ đồng

Lợi ích quốc tế:

- Khi EU đánh thuế mạnh phân bón từ Nga và Belarus, cơ hội xuất khẩu sang châu Âu mở rộng cho các nước thay thế, trong đó có Việt Nam.

- Các sản phẩm như ure, DAP, NPK của Việt Nam có giá cạnh tranh hơn, nhờ chi phí thấp và vị trí địa lý thuận lợi.

3. Tổng hợp tác động tích cực cho ngành phân bón Việt Nam

3. Tổng hợp tác động tích cực cho ngành phân bón Việt Nam

| Yếu tố | Tác động đến DN Việt Nam |

|---|---|

| EU đánh thuế Nga – Belarus | Giảm cạnh tranh, tăng cơ hội xuất khẩu |

| VAT 5% phân bón trong nước | Giảm chi phí, tăng lợi nhuận |

| Giá khí đầu vào giảm nhẹ | Hỗ trợ biên lợi nhuận cải thiện |

| Cầu toàn cầu tăng | Doanh số, xuất khẩu tăng trưởng |

| Chính sách hỗ trợ ngành | Khuyến khích sản xuất trong nước |

Kết luận

Kết luận

Từ 1/7/2025, nhóm phân bón Việt Nam sẽ hưởng lợi lớn nhờ sự kết hợp giữa chính sách nội địa (VAT 5%) và xu hướng quốc tế (EU giảm nhập Nga/Belarus). Đây là thời điểm thuận lợi để các doanh nghiệp đầu ngành như DPM, DCM, DDV, DGC, LAS tối ưu hóa lợi nhuận, mở rộng thị trường, và cải thiện định giá cổ phiếu.

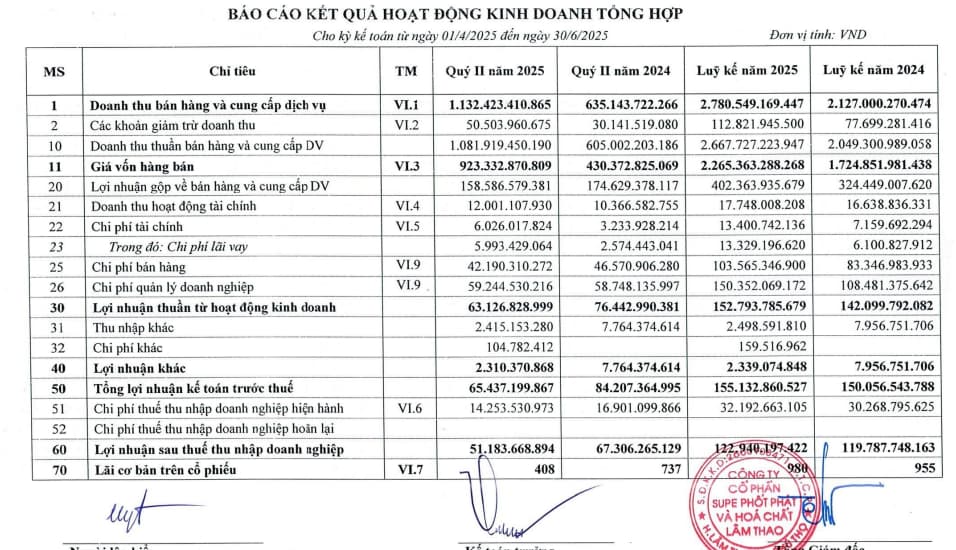

DDV vẫn chưa có BCTC quý 2, tuy nhiên có thể mường tượng được ra câu chuyện phía trước vẫn còn rất sáng. Ngành phân với 2 mã LAS, BFC đều cho kết quả kinh doanh tương đối tích cực về mặt doanh thu bán hàng. Tuy nhiên chi phí giá vốn hàng bán cũng tăng đáng kể làm bóp lợi nhuận. DDV khả năng cao sẽ có quý thứ 2 liên tiếp vượt đỉnh doanh thu quý trên 1.000 tỷ/quý.

KẾT QUẢ KINH DOANH 6T2025

KẾT QUẢ KINH DOANH 6T2025

-

Doanh thu 6 tháng:

6.207 tỷ đồng (+26% YoY), hoàn thành hơn 83% kế hoạch năm

6.207 tỷ đồng (+26% YoY), hoàn thành hơn 83% kế hoạch năm

-

Lợi nhuận trước thuế 6 tháng:

322 tỷ đồng (–1% YoY), nhưng vượt 15% kế hoạch năm

Mức cao nhất bán niên nếu loại trừ giai đoạn đột biến 2024

KẾT QUẢ RIÊNG QUÝ 2/2025

KẾT QUẢ RIÊNG QUÝ 2/2025

- Doanh thu: 3.613 tỷ đồng (+22% YoY)

-

Lợi nhuận trước thuế: 184,5 tỷ đồng (–21% YoY)

→ So sánh với Q2/2024: LNST đột biến ở 234 tỷ do chu kỳ giá phân bón toàn cầu tăng mạnh

→ Nếu loại trừ Q2/2024, Q2/2025 là quý có lợi nhuận cao nhất lịch sử theo chu kỳ thông thường

Chưa có đâu bác, e vẫn đang chờ. Trên kia e cập nhật LAS, BFC cho ae thấy được về bối cảnh chung ngành là khởi sắc.

CẬP NHẬT BCTC QUÝ 2/2025 CỦA DDV:

1. Doanh thu và lợi nhuận gộp tăng mạnh

- Doanh thu tăng 71% nhờ sản lượng bán hàng tăng và giá bán DAP cao hơn so với cùng kỳ.

- Giá bình quân: 16,24 triệu đồng/tấn (▲3,56 triệu so với cùng kỳ).

- Sản lượng tăng 2.666 tấn (▲3,7%).

- Giá vốn tăng 65%, thấp hơn tốc độ tăng doanh thu → biên lợi nhuận gộp cải thiện mạnh.

- Lợi nhuận gộp tăng gần 6,4 lần, cho thấy hiệu quả hoạt động sản xuất – kinh doanh được cải thiện đáng kể.

2. Lợi nhuận ròng tăng 139,5%

- Lãi sau thuế đạt 153,3 tỷ đồng, tăng gần 90 tỷ đồng so với cùng kỳ. Đây là quý tăng trưởng ấn tượng cả về doanh thu lẫn biên lợi nhuận.

Tóm tắt các ý chính trong phần giải trình kết quả kinh doanh quý 2/2025 của CTCP DAP – VINACHEM (DDV):

Kết quả nổi bật

Kết quả nổi bật

- Lợi nhuận sau thuế Q2/2025: 153,3 tỷ đồng

- Tăng 139,5% so với cùng kỳ năm trước (Q2/2024: 64 tỷ đồng)

Nguyên nhân chính làm lợi nhuận tăng mạnh

- Doanh thu thuần tăng 71% (tăng hơn 664 tỷ đồng)

- Giá bán bình quân DAP tăng: 16,24 triệu/tấn (+3,56 triệu so với cùng kỳ)

- Sản lượng tiêu thụ tăng: +2.666 tấn (+3,7%)

- Doanh thu từ bán Amoniac tăng mạnh (+362 tỷ đồng)

- Giá vốn tăng 65% – thấp hơn mức tăng doanh thu ⇒ Biên lợi nhuận gộp cải thiện rõ rệt

- Doanh thu tài chính tăng mạnh: +7,9 tỷ đồng

- Chủ yếu từ tiền gửi ngân hàng có kỳ hạn và chênh lệch tỷ giá

- Chi phí tăng nhưng trong kiểm soát:

- Chi phí tài chính tăng nhẹ (+846 triệu đồng; do chênh lệch tỷ giá và chiết khấu thanh toán)

- Chi phí bán hàng tăng 46,4%

- Chi phí quản lý tăng 52,5%

Kết luận

-

Lợi nhuận tăng mạnh chủ yếu nhờ:

- Giá bán DAP cao hơn

- Sản lượng tăng

- Doanh thu phụ trợ (Amoniac, tài chính) tăng

- Chi phí tăng nhưng không làm xói mòn lợi nhuận