Mọi người đồn đoán cao cuối cùng có 153 tỷ , thấp hơn kỳ vọng

Thế theo bác thì nên hành động ntn ?

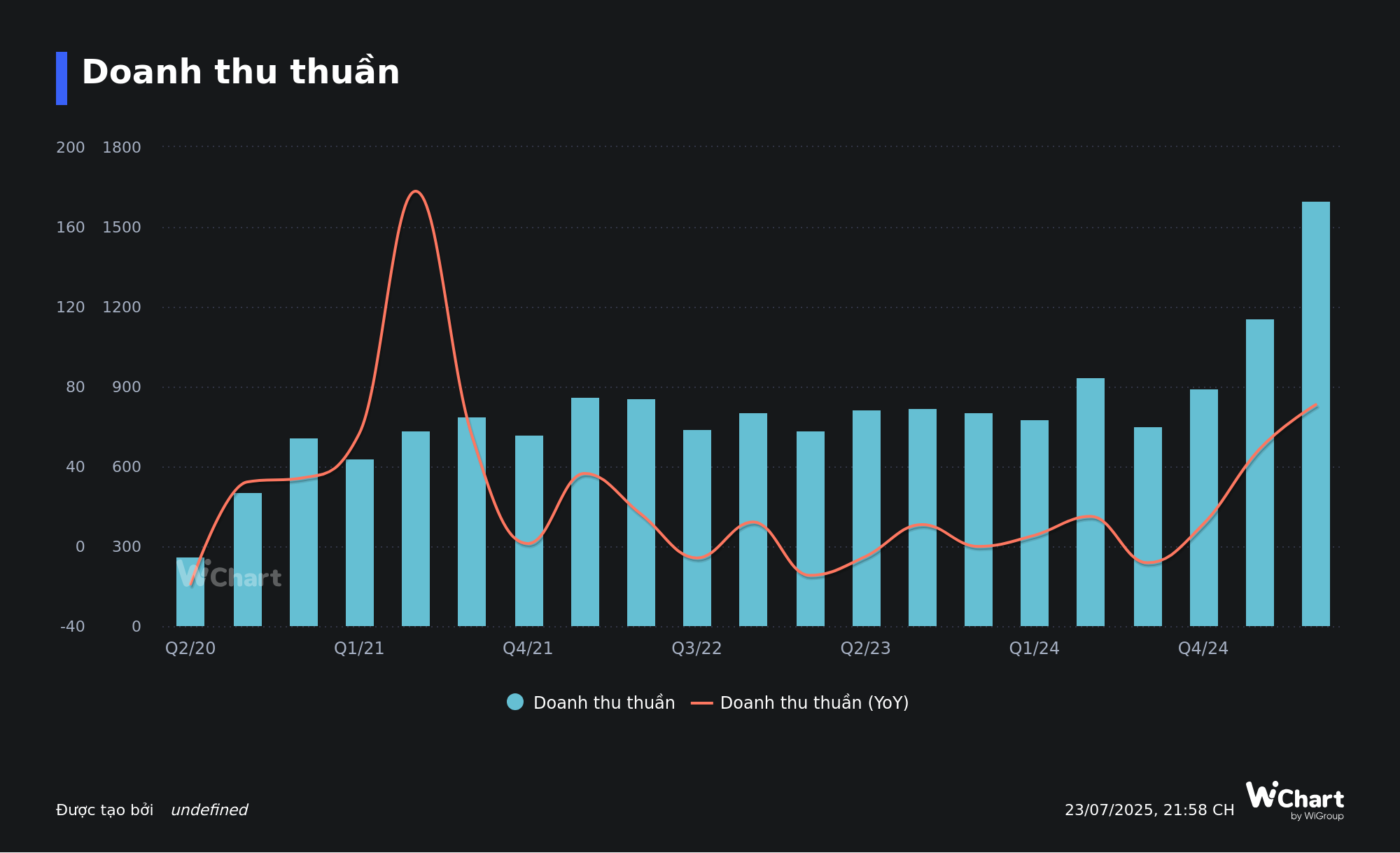

Doanh thu thuần tăng mạnh vượt đỉnh lịch sử của Q1/2025. Đánh dấu quý thứ 2 liên tiếp ghi nhận con số DTT >1.000 tỷ/quý.

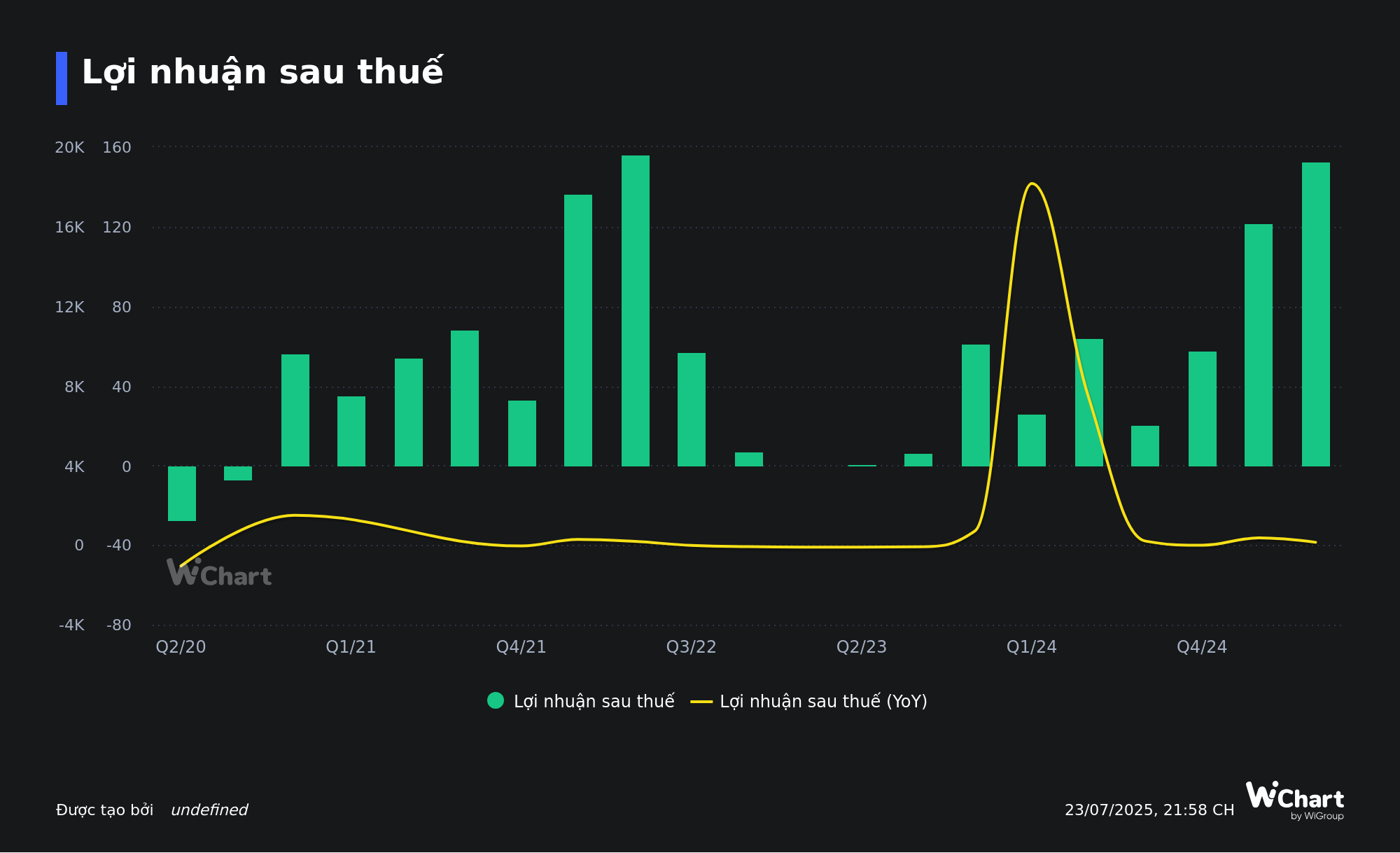

Lợi nhuận sau thuế cũng tiệm cận đỉnh lịch sử của năm 2022. Nhưng nếu kiểm tra kỹ BCTC thì có thể thấy LNST quý 2/2025 đã xác lập kỷ lục mới nếu tính cả khoản trích lập dự phòng sửa chữa lớn TSCĐ gần 39 tỷ trong kỳ.

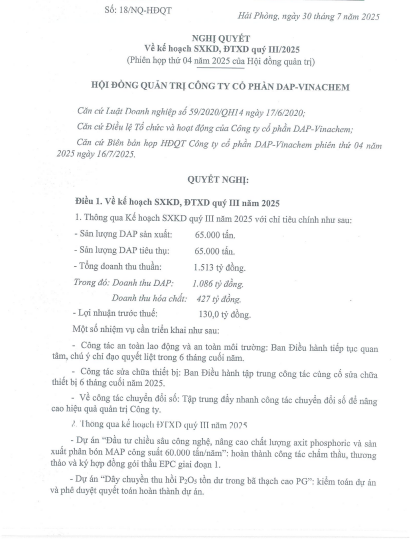

DDV công bố kế hoạch kinh doanh quý 3 ấn tượng tuy nhiên chưa phản ánh hết tiềm năng lợi nhuận trong quý 3/2025 bời:

- Từ 01/07/2025 đươc khấu trừ thuế VAT đầu vào dự kiến +25 tỷ vào lợi nhuận gộp.

- Sản lượng tiêu thụ DAP quý này nhiều khả năng trên 70.000 tấn do không phát sinh thời gian ngưng sản xuất do sửa chữa máy móc như quý 2.

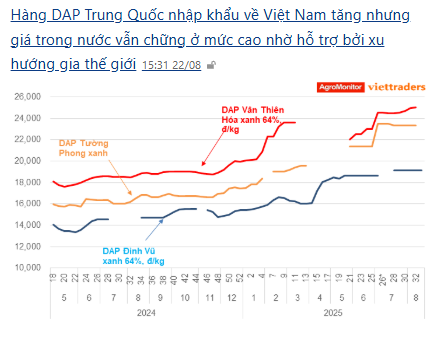

- Giá bán DAP trên thị trường dao động từ 19-19.5 triệu/tấn. Giả định giá bán bình quân ở mức thận trọng ~ 18 triệu/tấn tức tăng 1.5 triệu/tấn so với kế hoạch. Lợi nhuận gộp dự kiến tăng thêm khoảng 100 tỷ.

- Khấu hao máy móc thiết bị bình quân 20 tỷ/quý năm 2024 giảm xuống còn 2 tỷ/quý năm 2025 mỗi năm sẽ tăng lợi nhuận gộp lên khoảng 70 tỷ.

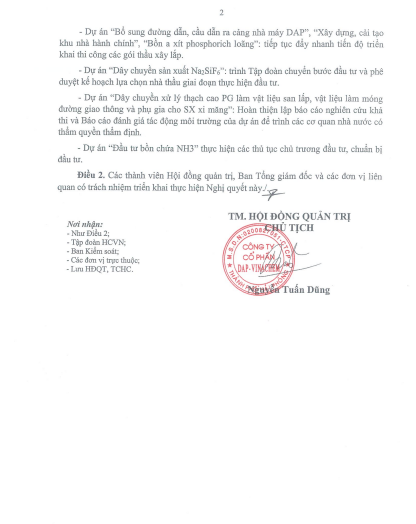

- Mảng NH3 cũng đem đến một hướng đi mới và chứng minh được là có hiệu quả.

Doanh thu kinh doanh mảng hoá chất của DDV (NH3)

- Q1/2025 Doanh thu 104 tỷ, lãi gộp 14 tỷ

- Q2/2025 Doanh thu 373 tỷ, lãi gộp 60 tỷ.

- Q3/2025 Doanh thu kế hoạch 427 tỷ, lãi gộp ??

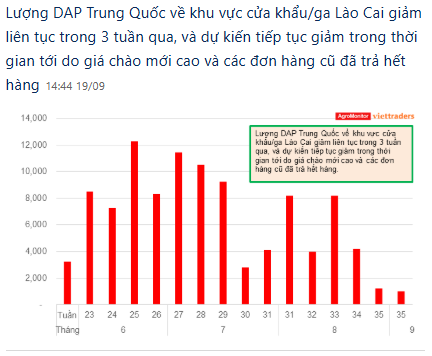

Cho ae nào lo ngại về việc TQ quay trở lại xuất khẩu phân DAP sẽ khiến giá bán giảm. Tuy nhiên số liệu lại đưa ra cho cta một góc nhìn khác.

- Trung Quốc sẽ tái áp đặt hạn chế xuất khẩu phân bón đặc chủng từ tháng 10/2025, gây lo ngại về thiếu hụt nguồn cung và tăng giá toàn cầu.

- Ấn Độ, quốc gia phụ thuộc tới 80% vào nguồn nhập khẩu phân bón đặc chủng từ Trung Quốc, đang chuẩn bị ứng phó với đợt tăng giá mới.

- Dù quan hệ thương mại giữa hai nước đã cải thiện, Trung Quốc vẫn duy trì chính sách hạn chế bằng cách kiểm tra, trì hoãn lô hàng, không cấm hoàn toàn.

- Ngành phân bón Ấn Độ kỳ vọng nguồn cung nội địa có thể hỗ trợ phần nào giữa mùa vụ, nhưng giá tăng là điều khó tránh khỏi.

Lại sắp ra BCTC quý 3 rồi nhiều cụ đang đưa ra con số 260 tỷ lợi nhuận trước thuế chờ check lại

Lợi nhuận kế toán sau thuế TNDN quý III/2025 lãi với số tiền 221.100 triệu đồng, tăng so với cùng kỳ năm trước với số tiền 200.781 triệu đồng, tương ứng với tỷ lệ tăng 988% là do:

-

Doanh thu thuần về bán hàng và cung cấp dịch vụ kỳ này tăng với số tiền 1.396.631 triệu đồng, tương ứng với tỷ lệ tăng 85,1% so với cùng kỳ năm trước.

Doanh thu tăng chủ yếu do sản lượng bán hàng và giá bán bình quân kỳ này tăng so với cùng kỳ năm trước (giá bán bình quân kỳ này là 17,74 triệu đồng/tấn, tăng 4,56 triệu đồng/tấn so với kỳ trước); sản lượng DAP tiêu thụ tăng 2.030 tấn, tương ứng tăng 4,3% so với cùng kỳ năm trước. Ngoài ra, kỳ này phát sinh tăng doanh thu từ việc hoá chất so với cùng kỳ năm trước (tăng 386.890 triệu đồng). -

Giá vốn hàng bán kỳ này tăng với số tiền 403.447 triệu đồng so với cùng kỳ năm trước, tương ứng tỷ lệ tăng 58,7%. Giá vốn hàng bán tăng do sản lượng tiêu thụ, nhập khẩu phân bón, chi phí biến động giá nguyên liệu đầu vào tăng.

-

Doanh thu hoạt động tài chính kỳ này 12.652 triệu đồng, tương ứng với tỷ lệ tăng 184,3% so với cùng kỳ năm trước, chủ yếu là do phát sinh thu nhập từ lãi tiền gửi có kỳ hạn tại các ngân hàng và chênh lệch tỷ giá ngoại tệ.

-

Chi phí tài chính kỳ này 1.733 triệu đồng, tương ứng với tỷ lệ giảm 55,2% so với cùng kỳ năm trước. Chi phí tài chính giảm chủ yếu là do giảm lỗ chênh lệch tỷ giá ngoại tệ.

-

Chi phí bán hàng kỳ này tăng 2.680 triệu đồng, tương ứng với tỷ lệ tăng 12,6% so với cùng kỳ năm trước.

-

Chi phí quản lý doanh nghiệp giảm nhẹ so với cùng kỳ năm trước.

Như vậy, trong quý III/2025, các chỉ tiêu về tổng doanh thu và tổng chi phí đều tăng so với cùng kỳ năm trước. Tuy nhiên, tỷ trọng tăng doanh thu lớn hơn so với tỷ trọng tăng chi phí nên lợi nhuận sau thuế TNDN tăng so với cùng kỳ năm trước với số tiền 200.781 triệu đồng, tương ứng tỷ lệ tăng 988%.