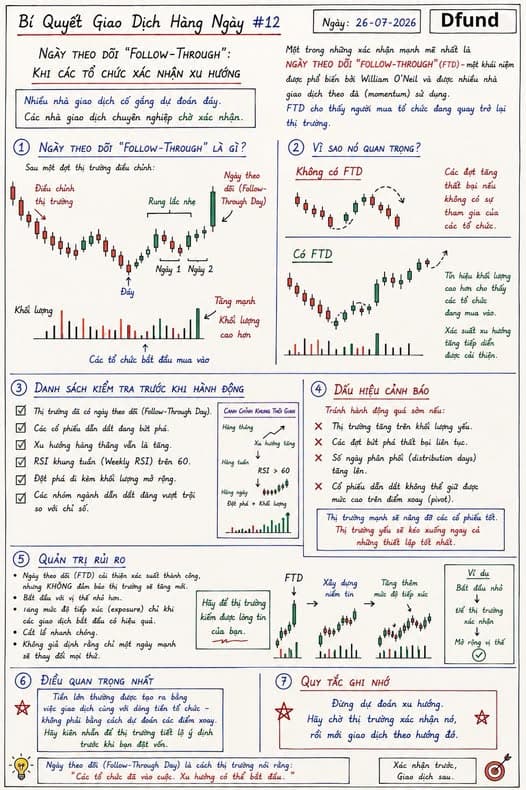

![]() WARREN BUFFETT - CON HÀO KINH TẾ KHÔNG PHẢI “ƯU ĐIỂM” — MÀ LÀ ĐIỀU BẮT BUỘC.

WARREN BUFFETT - CON HÀO KINH TẾ KHÔNG PHẢI “ƯU ĐIỂM” — MÀ LÀ ĐIỀU BẮT BUỘC.

Ông không đầu tư vào doanh nghiệp chỉ vì họ đang kiếm được nhiều tiền.

Lợi nhuận cao luôn thu hút đối thủ.

Và nếu không có con hào bảo vệ, lợi nhuận đó sẽ không thuộc về cổ đông lâu dài.

![]()

![]() Không có con hào → lợi nhuận sớm muộn cũng biến mất

Không có con hào → lợi nhuận sớm muộn cũng biến mất

- Trong kinh doanh, mọi thứ sinh lời đều bị sao chép.

- Nếu doanh nghiệp không có lợi thế bền vững, kết cục thường rất giống nhau:

- Biên lợi nhuận bị bào mòn

- ROE đi xuống

- Giá trị cổ đông bị ăn mòn theo thời gian

Ông không tìm công ty “đang thắng”.

Ông không tìm công ty “đang thắng”.

Ông tìm công ty khó bị đánh bại.

Con hào cho tầm nhìn 10–20 năm

Con hào cho tầm nhìn 10–20 năm

Ông không cần dự đoán: - Lãi suất tháng tới

- Thị trường năm nay

- Hay tin tức ngày mai

Nếu con hào đủ sâu, thời gian sẽ đứng về phía ông.

Coca-Cola. American Express. Apple.

Ông không hề phải “canh bán” những doanh nghiệp đó.

Con hào giúp ngủ ngon

Con hào giúp ngủ ngon

Khi thị trường hoảng loạn, không nhìn bảng giá.

Ông nhìn doanh nghiệp.

Nếu họ vẫn giữ được: - Khách hàng trung thành

- Dòng tiền ổn định

- Lợi thế cạnh tranh

→ Ông không bán.

Giá rẻ là quan trọng. Nhưng con hào quyết định ông có mua hay không

Giá rẻ là quan trọng. Nhưng con hào quyết định ông có mua hay không

Ông sẽ bỏ qua:

- Doanh nghiệp rẻ nhưng dễ bị sao chép

- Ngành lợi nhuận thấp, cạnh tranh khốc liệt

- Công ty phải liên tục “chạy” để tồn tại

Giá hấp dẫn chỉ là điểm vào.

Con hào mới là lý do ở lại.

Đo con hào bằng số liệu, không bằng câu chuyện

Đo con hào bằng số liệu, không bằng câu chuyện

Buffett tìm kiếm: - ROE cao & ổn định trong nhiều năm

- Biên lợi nhuận không bị bào mòn

- Dòng tiền đều, nợ thấp

- Khả năng tăng giá bán mà không mất khách

=> Nếu điều đó không thể hiện trên báo cáo tài chính

→ con hào chỉ tồn tại trong lời nói.

Kết luận

Kết luận - Buffett thà mua một doanh nghiệp có con hào rộng với giá “không quá rẻ” còn hơn mua một doanh nghiệp rẻ nhưng không được bảo vệ.

- Vì trong đầu tư, thứ giữ tiền cho bạn không phải sự thông minh

mà là lợi thế không thể bị lấy đi.