ĐỌC HIỂU BÁO CÁO TÀI CHÍNH SSI [PHẦN 1]: Kinh doanh ngành Chứng khoán không hề đơn giản

Nhớ lại thời điểm một năm về trước, cổ phiếu ngành Chứng khoán trải qua con sóng cuối năm đầy mạnh mẽ với nhiều mã đầu ngành như SSI, VND hay VCI đều tăng 30%-40% trong thời gian ngắn để lại nhiều dư âm vang dội trong giới đầu tư, khép lại năm 2021 mỹ mãn. Ấy vậy cảm giác dòng Chứng khoán vừa rồi hồi phục lại mang đến những xúc cảm trái chiều bởi đà lao dốc từ đầu năm đến nay quá nặng nề và pha hồi này cũng chẳng thấm thía vào đâu. Có lẽ những người còn kẹt hàng ở vùng cao, thậm chí đỉnh 1.500 điểm, không còn hứng đâu để hồ hởi hơn.

Song cần nhìn nhận thẳng thắn rằng độ phổ thông của bộ môn đầu tư chứng khoán dường như đã lan tỏa gấp bội trong vài năm trở lại đây. Tôi còn nhớ như in hình ảnh ông chú bán trà đá vỉa hè trước văn phòng công ty đoạn Phố Huế (Hà Nội) tay cầm chiếc máy tính bảng cũ, miệng nhanh nhảu đoán mã này mã kia rồi vui vẻ tiếp đoán, hỏi han chúng tôi về tình hình thị trường mỗi khi ăn trưa về qua. Hay chị bán tạp hóa tôi quen đã lâu ở khu chợ Bách Khoa cũ cũng tập tành đầu tư mà tôi cũng không hề hay biết nếu chị không mở lời.

Nhân nói về dòng Chứng khoán này, nay tôi chia sẻ góc nhìn về báo cáo tài chính đại diện đầu ngành này, SSI, kèm theo đó là những câu chuyện kinh doanh thú vị xoay quanh ngành nghề mà tôi đã gắn bó một khoảng thời gian đủ dài để có cái thiên hạ cho là “kiến thức – kinh nghiệm – trải nghiệm”. Thêm vào đó là phần bàn luận về trái phiếu doanh nghiệp mà tập trung ở hai vấn đề chính: kênh đầu tư này có thực sự giúp ích cho nền kinh tế và liệu dòng Chứng khoán có bị “vỡ nợ” trái phiếu hay không!?.

Chi tiết tại kênh YouTube Xuân Bắc Invest

[[YOUTUBE] Dành cho ai chưa sắp xếp được thời gian đọc hết bài viết này]

Đặc thù trong báo cáo tài chính của các công ty chứng khoán

Trước khi đi ngay vào báo cáo, bạn đọc cần chậm lại một chút để hiểu một số khái niệm chuyên ngành cho bộ báo cáo tài chính của ngành này, trong đó có ba điều cần lưu ý sau.

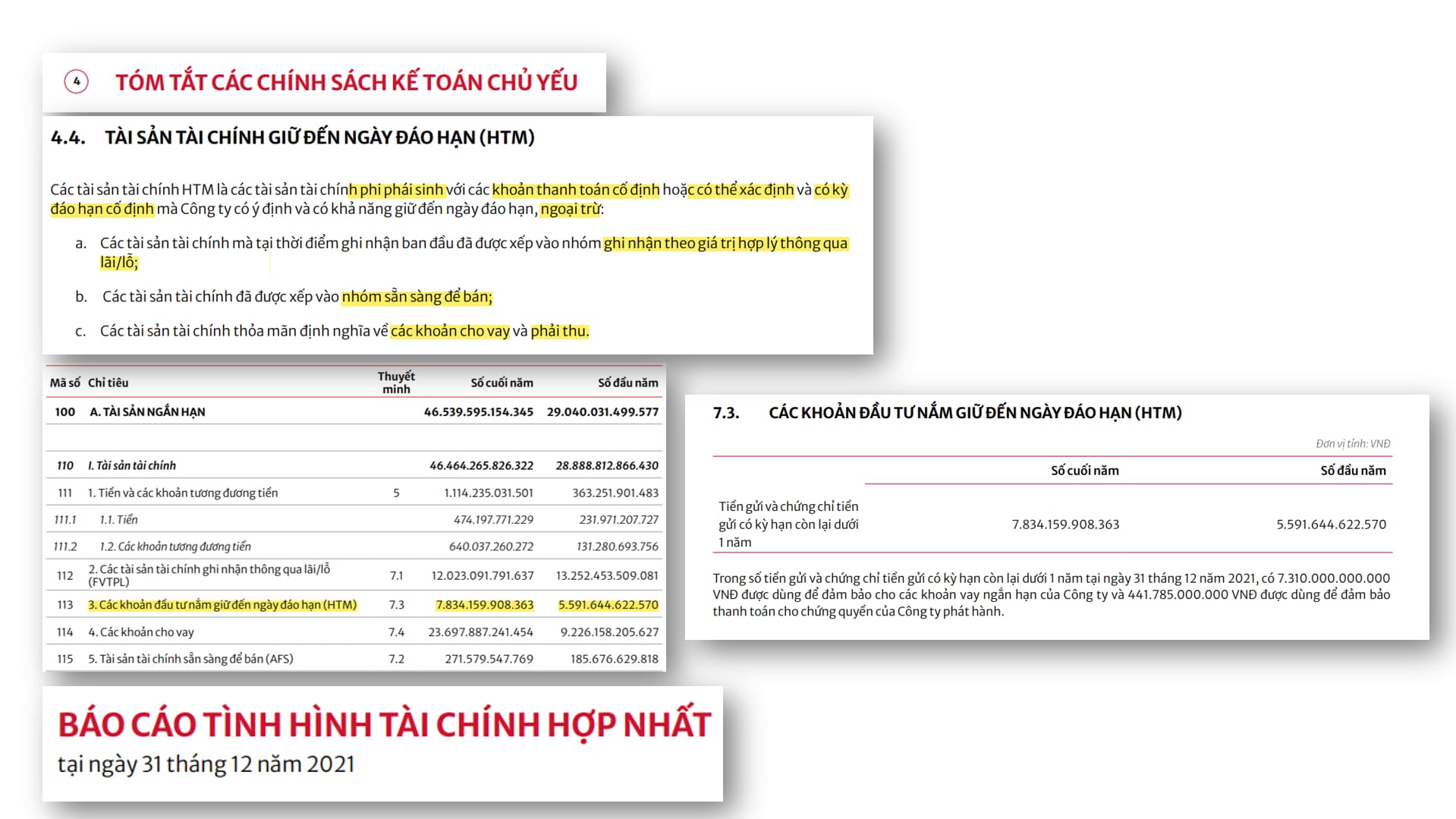

Thứ nhất, Tài sản tài chính giữ đến ngày đáo hạn (HTM) . Đây chủ yếu là các hợp đồng tiền gửi hay chứng chỉ tiền gửi ngắn hạn – thường dưới 1 năm – được đánh giá khá an toàn và thường được dùng để cầm cố cho những khoản vay vốn lưu động, hỗ trợ vốn cho các khoản vay ký quỹ (margin). Khoản tiền lãi từ đây cũng khá đều đặn và được xếp vào hoạt động Ngân quỹ (Treasury) – mảng có vai trò “cung tiền” để đảm bảo thanh khoản cho các công ty chứng khoán (CTCK).

HTM gồm tiền gửi và chứng chỉ tiền gửi nên độ an toàn khá cao

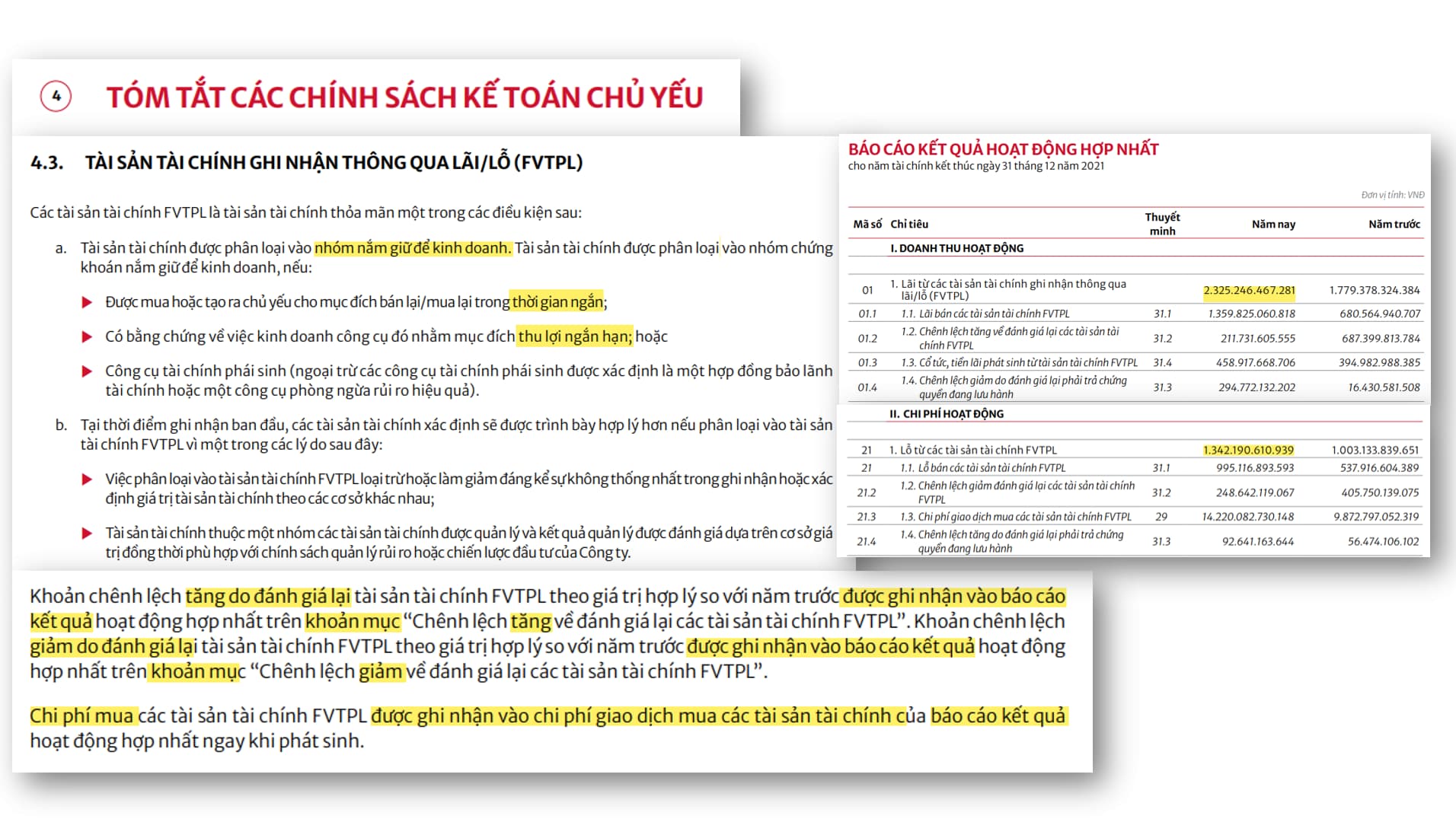

Thứ hai, tài sản tài chính ghi nhận thông qua lãi/ lỗ (FVTPL) . Một cấu phần lớn trong danh mục tự doanh của các CTCK bên cạnh mục AFS sẽ được trình bày ngay sau đây. FVTPL bao gồm cả cổ phiếu hay trái phiếu mà đã niêm yết và chưa niêm yết nữa. Điểm đặc biệt của FVTPL là khi giá thị trường cao hơn giá vốn, trong trường hợp cổ phiếu, thì CTCK được quyền ghi nhận khoản lãi này vào báo cáo kết quả hoạt động kinh doanh, cụ thể ở khoản mục “Chênh lệch tăng về đánh giá lại các tài sản tài chính FVTPL”, mặc dầu CTCK vẫn chưa bán khoản đầu tư đó đi. Điều ngược lại cũng đúng với khoản lỗ chưa thực hiện.

Ghi nhận lợi nhuận chưa thực hiện của FVTPL khá độc đáo

Thứ ba, tài sản tài chính sẵn sàng để bán (AFS). Đây là cấu phần còn lại trong danh mục tự doanh của các CTCK song cách ghi nhận lời lỗ lại khác với FVTPL kể trên. Cụ thể, chỉ khi CTCK bán khoản đầu tư đi thì mới được ghi nhận vào báo cáo kết quả hoạt động. Còn các khoản đánh giá lại nếu giá vốn và giá thị trường chênh nhau thì được ghi nhận ở khoản mục “Lãi/ (lỗ) từ đánh giá lại các tài sản tài chính AFS” thuộc phần Thu nhập toàn diện khác ngay dưới phần Lợi sau thuế. Để rồi phần này được ghi nhận trực tiếp tại phần “Chênh lệch đánh giá tài sản” cột Vốn chủ sở hữu của bảng cân đối kế toán.

AFS ghi nhận khác với người “anh em” FVTPL và hàm chứa nhiều điều cần chú ý

Thông lệ ghi nhận FVTPL và AFS này bắt đầu tư đầu năm 2016 khi Thông tư 210/2014/TT-BTC có hiệu lực. Dẫu ghi nhận kiểu này giúp chuẩn mực kế toán (CMKT) Việt Nam ta tiệm cận CMKT quốc tế IFRS song lại gây nên sự biến động ở phần lợi nhuận và vốn chủ sở hữu vì lúc này giá trị sổ sách đã bẳng với giá thị trường.

Hơn nữa, việc phân chia khoản đầu tư nào thuộc FVTPL, khoản đầu tư nào thuộc về AFS cũng khá chủ quan – tức phụ thuộc ý chí chủ quan của các CTCK – thành thử ra con số lợi nhuận trên báo cáo có thể được “xào nấu” theo ý muốn trong khi ý kiến kiểm toán vẫn cam đoàn rằng “đã phản ánh trung thực và hợp lý” (Chi tiết về hơn về thí dụ của SHS phần sau).

Rà soát nhanh BCTC Q3 của SSI

Chiều ngày 20/10, SSI công bố báo cáo Q3 mà không gây nhiều bất ngờ đối với thị trường chung với doanh thu chỉ 1,3 ngàn tỷ, giảm hơn 20% so với cùng kỳ trong khi hơn 50% là con số giảm của lời sau thuế chỉ đạt gần 340 tỷ đồng mà thôi. Tựu chung lại 9 tháng đầu năm cả doanh thu và lợi nhuận đều không cải thiện so với năm trước đó.

Một mùa kinh doanh khó khăn của SSI

Điều này không khó hiểu khi mà diễn biến thị trường năm nay thực quá khốc liệt khiến toàn bộ hoạt động kinh doanh ảnh hưởng mạnh. Dẫu con số tài khoản mở mới có tháng đến nửa triệu song con số giao dịch – hay đúng hơn là “tiền tươi thóc thật” lại chẳng thấy đâu thành ra tình cảnh kinh doanh mới khó khăn đến vậy.

Cũng là niềm an ủi cho cổ đông SSI khi mà chỉ một ngày sau khi SSI có báo cáo Q3 thì “cổ phiếu quốc dân mới nổi” VND cũng có báo cáo Q3 với con số lời sau thuế thậm chí giảm đến hơn 90% với Q3 năm ngoái. Thậm chí sau đó VND còn chịu tình cảnh bán tháo do tin đồn liên quan đến một số lô trái phiếu Trung Nam Group mà bên này sắp xếp.

Vndirect cũng chẳng khả quan hơn, thậm chí còn vướng đến tin đồn vu vơ về trái phiếu nữa.

Rủi ro trái phiếu đến SSI nói riêng hay dòng Chứng khoán nói chung sẽ là phần được đem ra “mổ xẻ” trong bài viết sau. Trước mắt, bạn đọc cùng tôi soi kỹ hơn vào từng mảng kinh doanh của SSI xem có triển vọng hay rủi ro ra sao vậy.

Tự doanh: Mảng kinh doanh SSI có chiến lược đúng đắn

Khác với con số tổng hợp từ báo cáo kết quả kinh doanh của các doanh nghiệp sản xuất, số liệu kinh doanh của các CTCK được trình bày rành mạch từng nhánh kinh doanh khiến giúp nắm bắt được dễ dàng hơn.

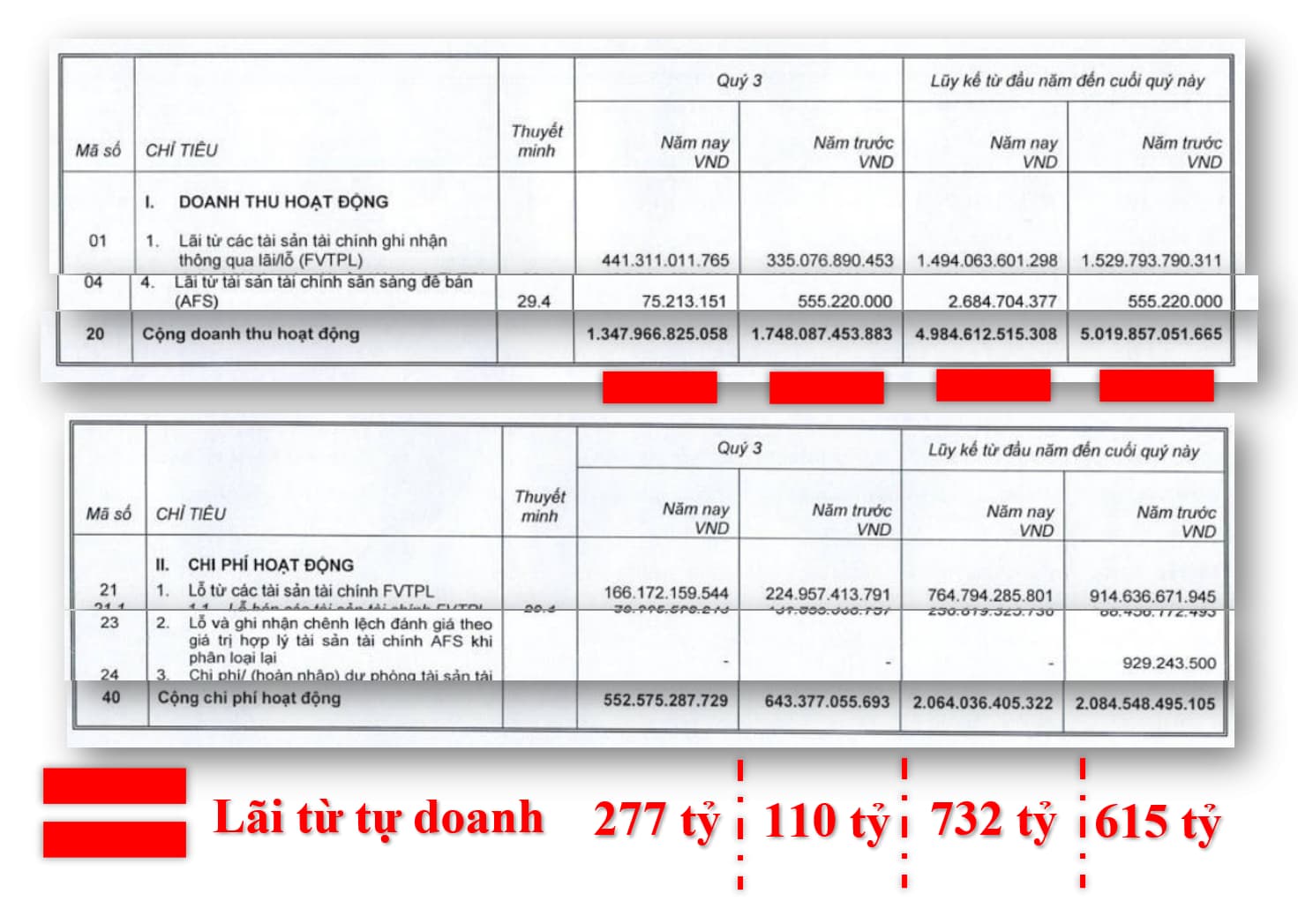

Mảng tự doanh của SSI năm nay – thể hiện qua khoản mục FVTPL và AFS - vẫn khá sáng sủa với con số lời Q3 vừa qua gấp đôi so với cùng kỳ - 227 tỷ so với 110 tỷ - trong khi tựu chung 9 tháng lại tăng gần 20% đạt hơn 730 tỷ.

Lãi từ tự doanh SSI vẫn khả quan

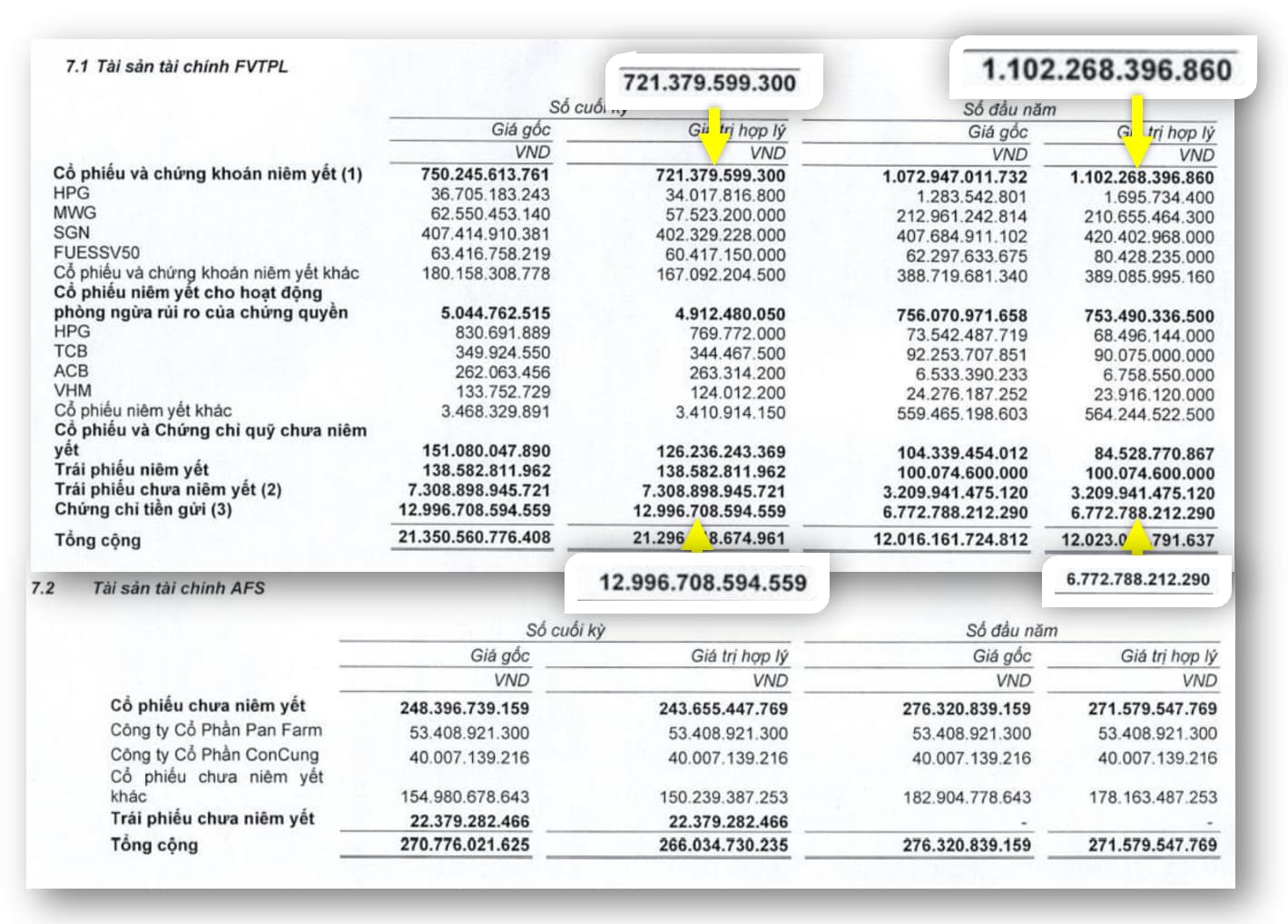

Đến đây, có ý kiến cho rằng thị trường bất lợi như năm nay thì sao mà SSI lại có thể duy trì được phong độ cao như vậy. Kỳ thực tôi đánh giá khá cao khẩu vị đầu tư của SSI phần quản trị rủi ro khi mà danh mục cổ phiếu trong mục tài sản tài chính FVTPL đã giảm đáng kể so với đầu năm, từ 1,1 ngàn tỷ nay còn hơn 720 tỷ, trong khi SSI khá nhạy bén tận dụng cơ hội với môi trường lãi suất tăng bằng việc gia tăng gần gấp đôi lượng Chứng chỉ tiền gửi lên gần 13 ngàn tỷ cuối Q3 này.

Thị trường suy giảm thì chưa chắc tự doanh CTCK đã thua lỗ

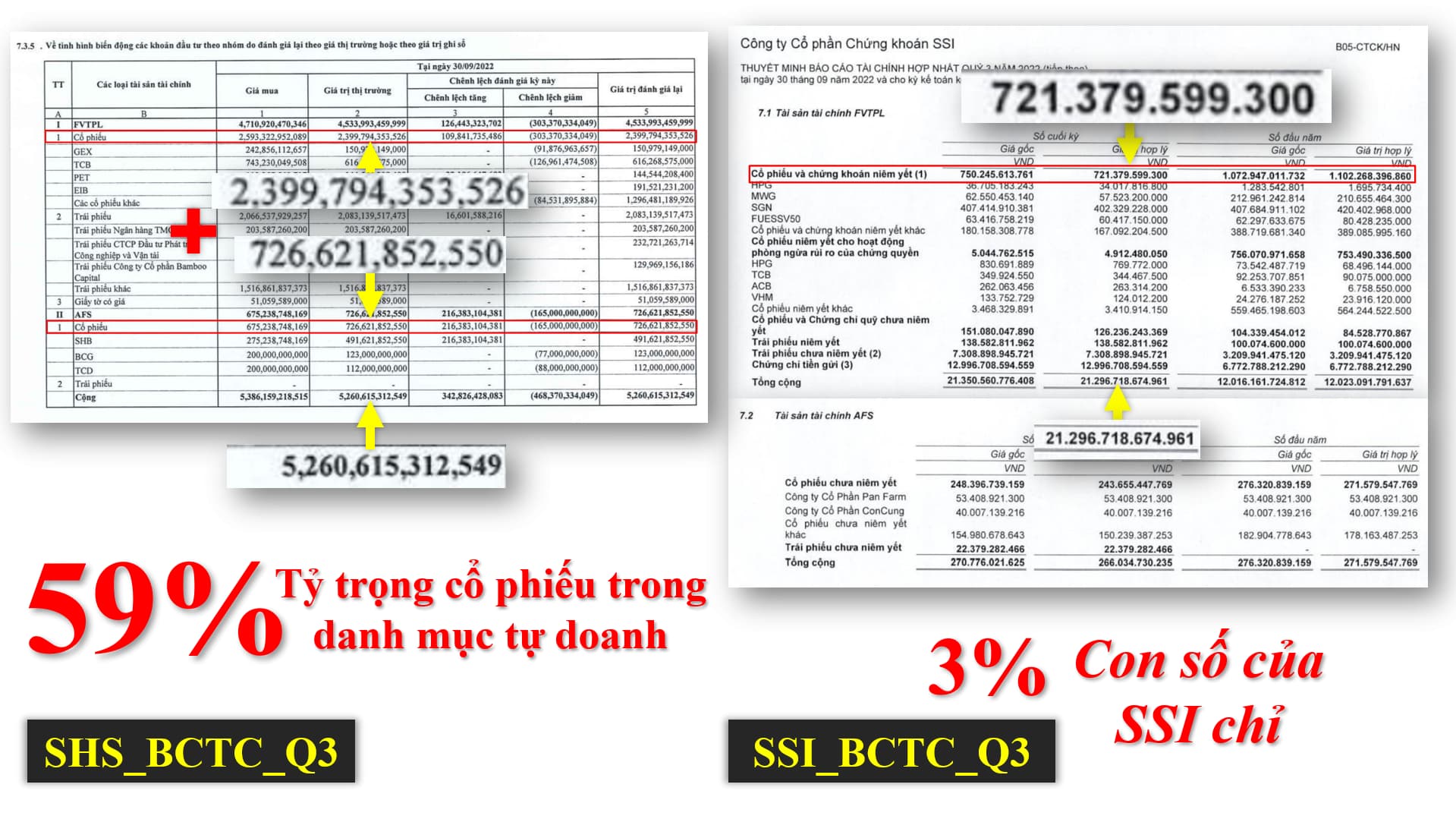

Chủ trương phát triển mảng tự doanh ra sao tại mỗi CTCK lại khác nhau song cần nhìn nhận rằng ai mà phân bổ nhiều vào cổ phiếu thì chắc hẳn không thể tránh khỏi đà biến động thị trường chung, từ đó dẫn đến kết quả kinh doanh tổng thể ảnh hưởng theo. 3% là tỷ trọng của cổ phiếu trên danh mục tự doanh của SSI trong khi con số này ở SHS đến gần 60%. Điều này cho thấy SSI không quá mặn mà vào việc “trading” cổ phiếu trên sàn – thực tế các khoản đầu tư mà SSI đều thuộc lĩnh vực nông nghiệp và thủy sản nằm trong hệ sinh thái của Tập đoàn PAN Group mà chú Nguyễn Duy Hưng cầm trịch.

So với SHS thì tự doanh SSI không mặn mà quá vào đầu tư cổ phiếu

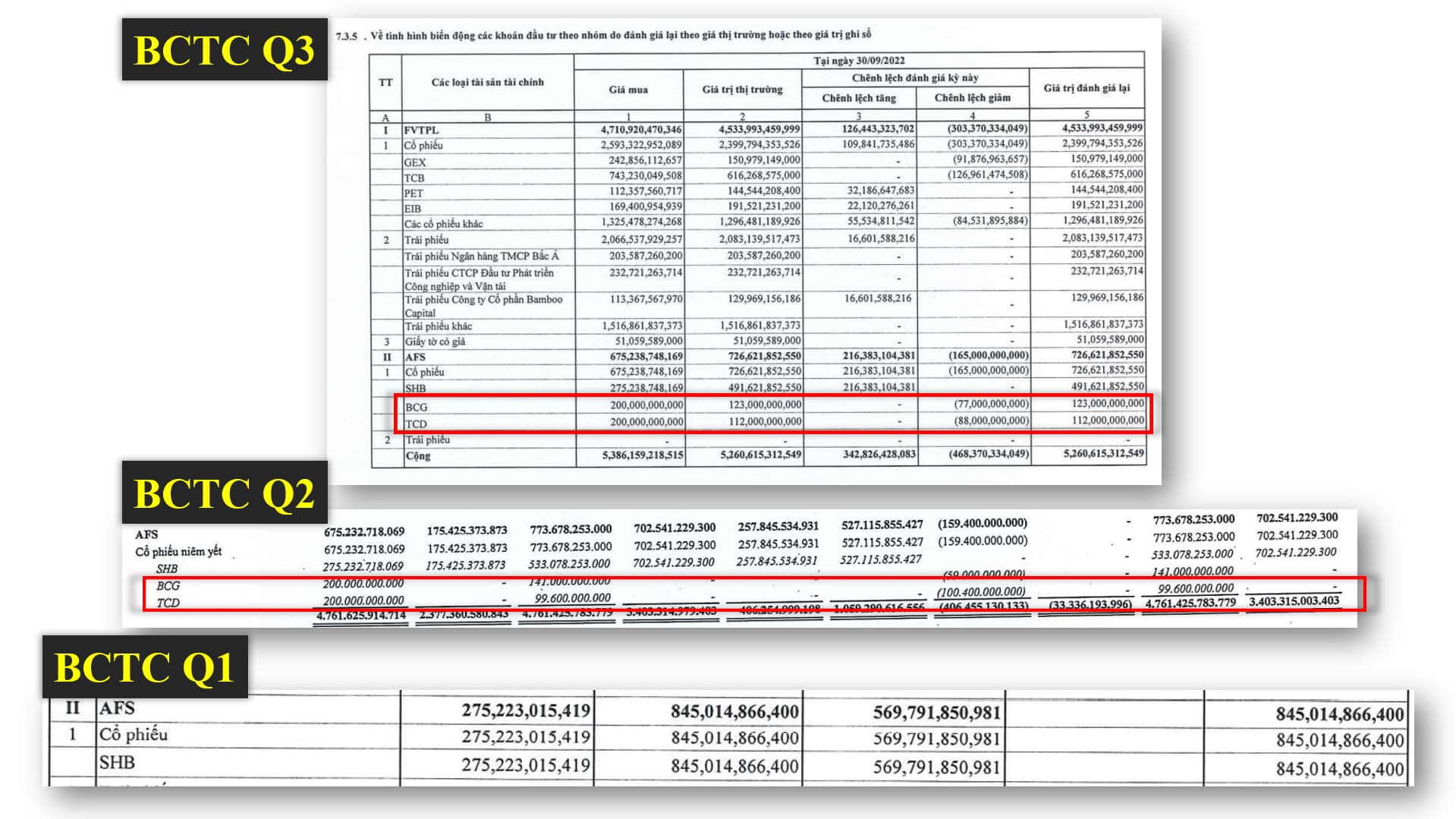

Nhân nhắc đến SHS, đây cũng là thí dụ cho việc phân loại khoản mục FVTPL hay AFS đầy chủ quan tôi có nhắc ở phần đầu. Dĩ nhiên, về mặt logic, mỗi lúc thị trường có biến thì CTCK không dại gì để các khoản đầu tư mới vào mục FVTPL cả do để đó thì lúc lỗ lại bị ghi nhận ngay trên báo cáo kết quả. Thành thử ra, họ có xu hướng phân loại khoản đầu tư mới phát sinh vào AFS để né điều này. Rà soát ba báo cáo SHS năm nay có thể thấy rõ rằng hai khoản đầu tư vào BCG và TCD, mỗi khoản 200 tỷ, mua vào Q2 song lại phân loại vào AFS. Giả sử không phân loại vào AFS, SHS có lẽ đã phải ghi nhận khoản lỗ 165 tỷ từ đánh giá lại hai khoản đầu tư này đồng thời Q3 lại lỗ tiếp chứ đâu có lãi được hơn 88 tỷ như trên báo cáo.

Nếu BCG và TCD mà được phân loại vào FVTPL thì có lẽ mọi chuyện đã rất khác…

BCG và TCD có thể may mắn vẫn nằm trong “vùng an toàn” AFS song khoản đầu tư vào TCB và GEX lại không may như vậy. Kiểm toán đã không chấp nhận cách phân loại chủ quan của SHS thành ra báo cáo 6 tháng đầu năm SHS đã lỗ hơn 68 tỷ thay vì lãi 32 tỷ như báo cáo tự lập.

SHS đi đêm có ngày gặp ma

Cho vay ký quỹ Margin: Điểm sáng nổi bật

Hoạt động Cho vay ký quỹ Margin cùng Môi giới cũng đều chịu biến động từ thị trường chung. Hiểu đơn giản rằng mỗi lúc thị trường ảm đạm ,cũng là giai đoạn thanh khoản kém, kéo theo phí môi giới sụt giảm thấy rõ rồi kéo theo lãi từ cho vay Margin suy giảm do lúc này có vay cũng biết đầu tư gì cho lời ngay đây.

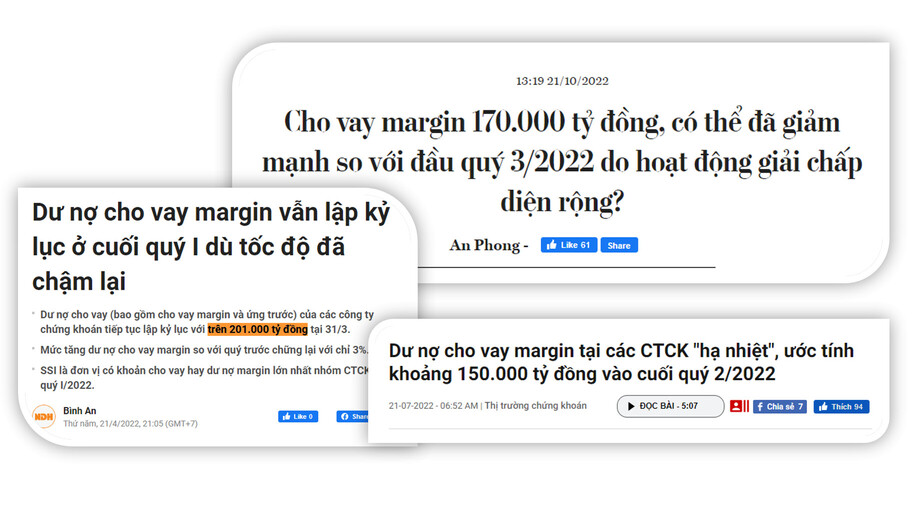

Lượng margin đã giảm nhiều so với mốc hơn 200k tỷ hồi đầu năm

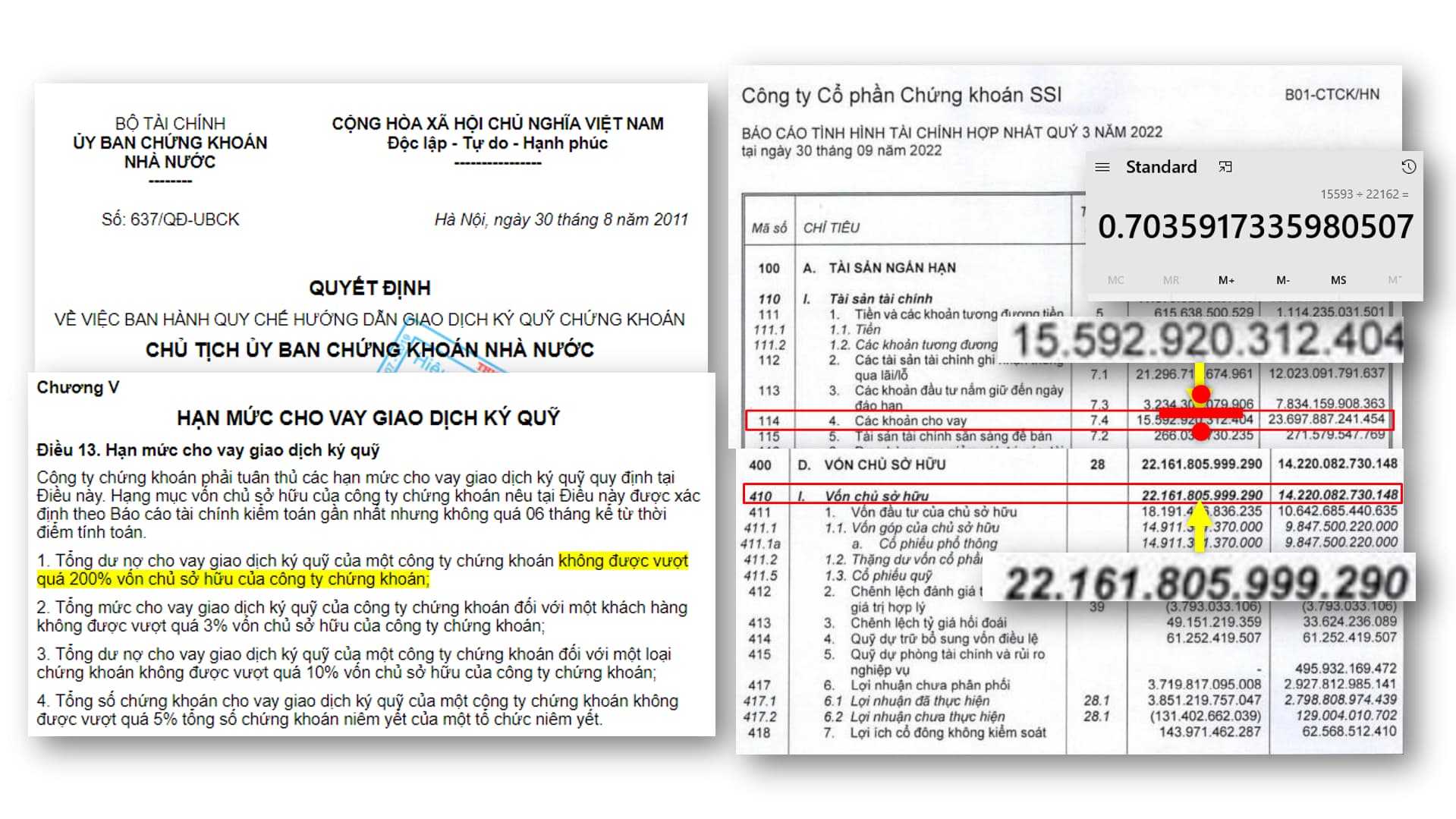

Dẫu Q2 vừa qua SSI đã phải hạ hơn 6 ngàn tỷ đồng – con số cắt giảm lớn nhất từ trước đến nay, CTCK này vẫn duy trì phong độ khi là bên có lượng dư nợ Margin cao nhất thị trường với gần 15,6 ngàn tỷ đồng. Nguồn thu Margin Q3 này vẫn trong xu thế giảm – Q1, Q2 và Q3 lần lượt là 566 tỷ, 483 tỷ và 406 tỷ - song tựu chung lại cả 3 quý đầu năm thì vẫn cao hơn 40% so với cùng kỳ, đạt 1,4 ngàn tỷ đồng – con số đầy khích lệ khi phần thu môi giới sẽ phân tích ở phần sau giảm mạnh.

Margin là điểm sáng trong mùa kinh doanh này của SSI

Nhánh kinh doanh cho vay ký quỹ này thoạt nghe có vẻ không rủi ro lắm và viện dẫn quan điểm: tài sản đảm bảo cho khoản vay là cổ phiếu “cắm” tại CTCK để rồi đến đúng tỷ lệ giải chấp là bán thu vốn về thôi thành ra chẳng khác nào CTCK lại đang “nắm đằng chuôi” cả. Bạn đọc đừng vội mừng rằng cứ công ty nào cho vay được nhiều, lượng cho vay lớn thì lại “giầu nức đố đổ vách”. Thực tế không hẳn là như vậy vì bản chất của hoạt động cho vay là cần quản trị rủi ro, mà rủi ro trong hoàn cảnh này cần tập trung hai yếu tố.

Thứ nhất, tài sản đảm bảo có vấn đề. Cụ thể hơn lô cổ phiếu đang được cầm cố tại CTCK. Bằng giờ này hơn ba năm trở về trước, năm 2019, 13 công ty chứng khoán cùng một ngân hàng ngồi lại họp để thu xếp cứu vẫn tình hình khi đứng trước nguy cơ mất trắng hơn 200 tỷ khi từ các khoản margin liên quan đến cổ phiếu FTM – một doanh nghiệp sản xuất sợi cotton chẳng mấy tiếng tăm.

Pha đổ vỏ kinh điển của FTM khiến cho 13 CTCK lao đao năm 2019

Khác với tình trạng bán giải chấp vì cầm cố vay trái phiếu xảy ra ở NVL hay PDR dạo trước, FTM nằm sàn vì bị đồng loạt các CTCK cắt margin sau báo cáo nửa đầu năm ghi nhận con số âm. Thông báo cắt margin phát đi vào 16/08 thì hôm 15/08 FTM đã bắt đầu sàn và nối tiếp chuỗi ngày “múa bên trăng” hơn 1 tháng trời từ vùng 25 ngàn về tận 3 ngàn, tức mất đến gần 90% giá trị. Câu chuyện thao túng FTM sau này được phanh phui và chủ tịch FTM Lê Mạnh Thường cũng bị phạt hành chính 1,2 tỷ song đến khi FTM có lại được thanh khoản (Đầu tháng 10/2019) thì đống cổ phiếu cắm tại CTCK chẳng còn lại mấy giá trị, tiền gốc không còn đáng là bao chưa kể đến tiền lãi.

Điều này làm tôi chợt nhớ đến một nhà băng cũng đang như “ngồi trên đống lửa” – cụ thể là chiếc Roll Royce Phantom Lửa Thiêng – từ khoản vay của người mà ai cũng biết là ai rồi. Song khác với cổ phiếu ở điểm giá chiếc Roll Royce không thể rớt không phanh được. Hạ giá đến mức độ nào đó có lẽ vẫn sẽ có người mua mà thôi.

Quản trị rủi ro vẫn là vấn đề muôn thuở đối dù là CTCK nhận cổ phiếu, Bank nhận xe hay ở tiệm cầm đồ vậy

Thứ hai, tỷ lệ cho vay. Mỗi cuộc phiêu lưu nào vượt quá tầm kiểm soát cũng đều cho thuyền viên những trải nghiệm khó quên, đôi khi là cay đắng. Bộ phận Kiểm soát rủi ro của mỗi CTCK đều đặt ra mức ký quỹ nhất định cho từng cổ phiếu - một vài cổ phiếu còn có cả mức giá chặn vay - điển hình như 80%, 50% hay 40%. Thí dụ mốc 40% tức là có 40 đồng thì được vay thêm 60 đồng nữa. Tỷ lệ ký quỹ này càng thấp càng cho thấy CTCK đánh giá cao cổ phiếu đó vì độ rủi ro họ cho rằng không nhiều, thường đây là những mã Bluechip trong rổ Vn30.

Đòn bẩy tài chính luôn là con dao hai lưỡi cho cả người đi vay và người cho vay

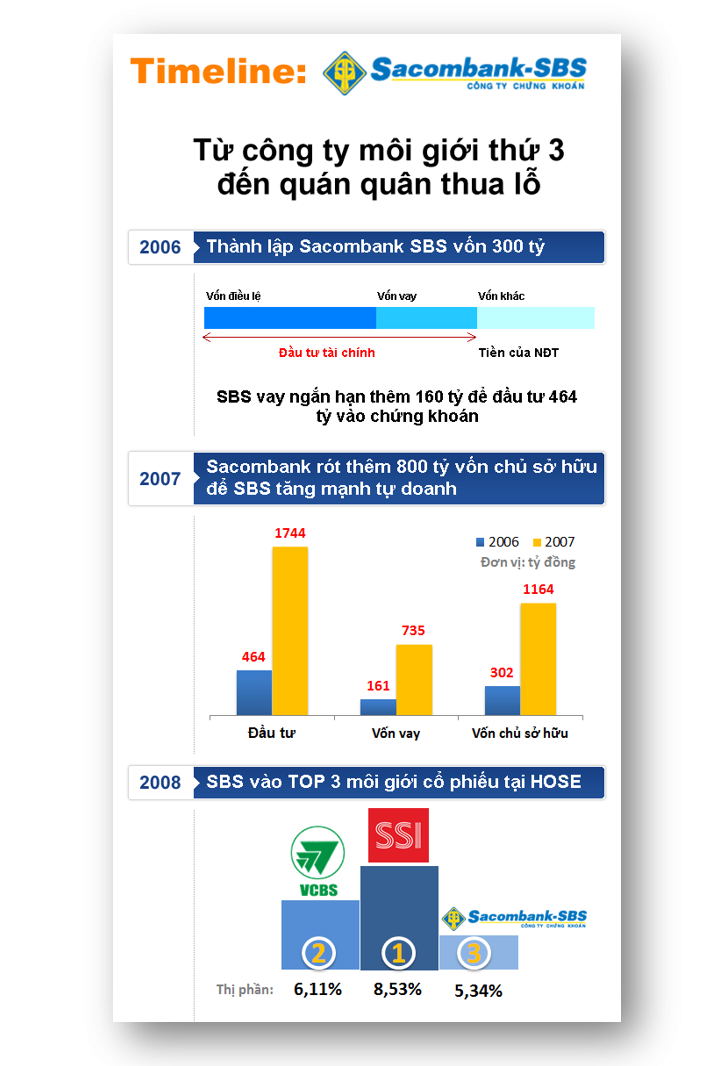

Câu chuyện đã chẳng có gì để bàn đến khi một số CTCK tăng mức độ đòn bẩy đến mức nguy hiểm nhằm thu hút khách hàng giao dịch, kéo theo thị trường gia tăng nữa. Giai đoạn 2009-2010 là một giai đoạn như vậy khi mà SBS – công ty con của STB – gia tăng thị phần mau chóng bằng cách đem đến dịch vụ đòn bẩy rất cho cho khối nhà đầu tư cá nhân.

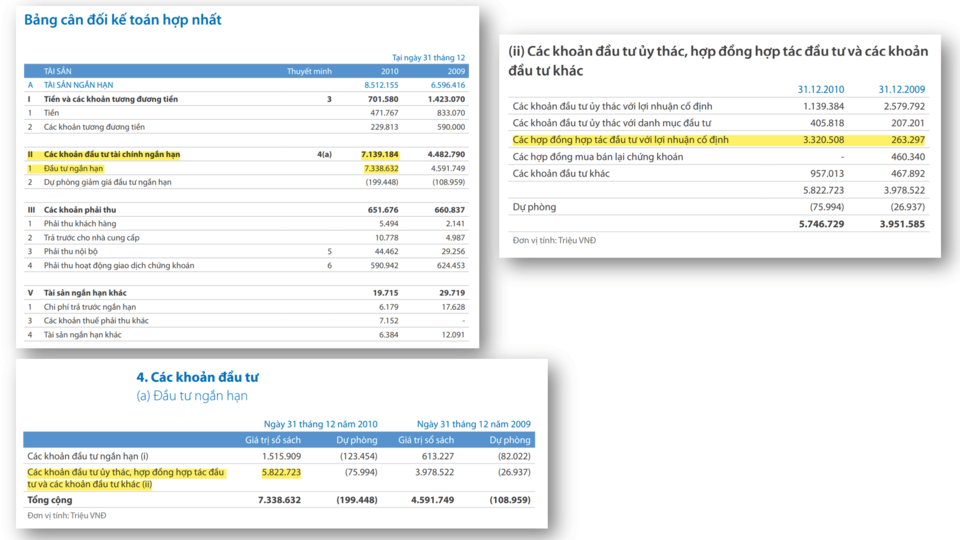

Con số hơn 3.3 ngàn tỷ Các hợp đồng hợp tác đầu tư với lợi nhuận cố định thể hiện rõ nét nhất độ lớn của “cuộc phiêu lưu” lần này. Về hình thức, kiểu Hợp tác đầu tư thế này là việc hai bên cùng nhau bỏ vốn để đầu tư và trên thực tế nhiều CTCK thời đó, thậm chí cả hiện nay, đã sử dụng các hợp đồng này để “lách” hoạt động cấp tín dụng cho NĐT.

Những hợp đồng hợp tác đầu tư đầy phiêu lưu của SBS từ báo cáo cuối năm 2010.

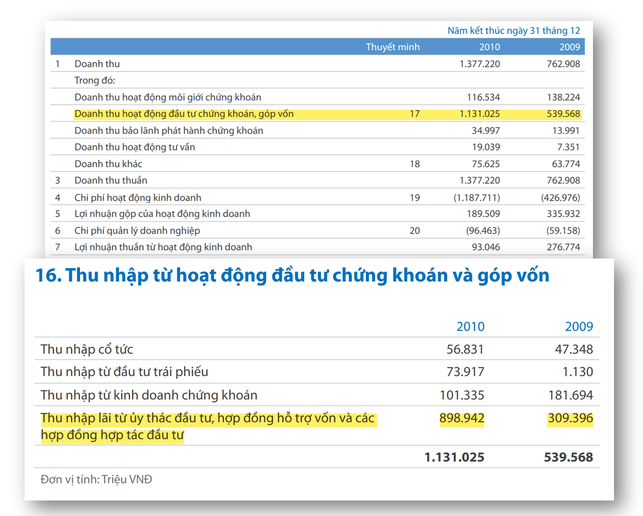

Trái ngọt cũng mau đến với SBS khi mà doanh thu năm 2010 tăng gấp đôi so với năm 2009 với động lực chính đến từ nguồn thu “margin phiêu lưu” trên.

SBS thu được gần 900 tỷ từ các khoản hợp đồng hợp tác đầu tư, gấp gần 9 lần những gì họ thu được từ mảng môi giới

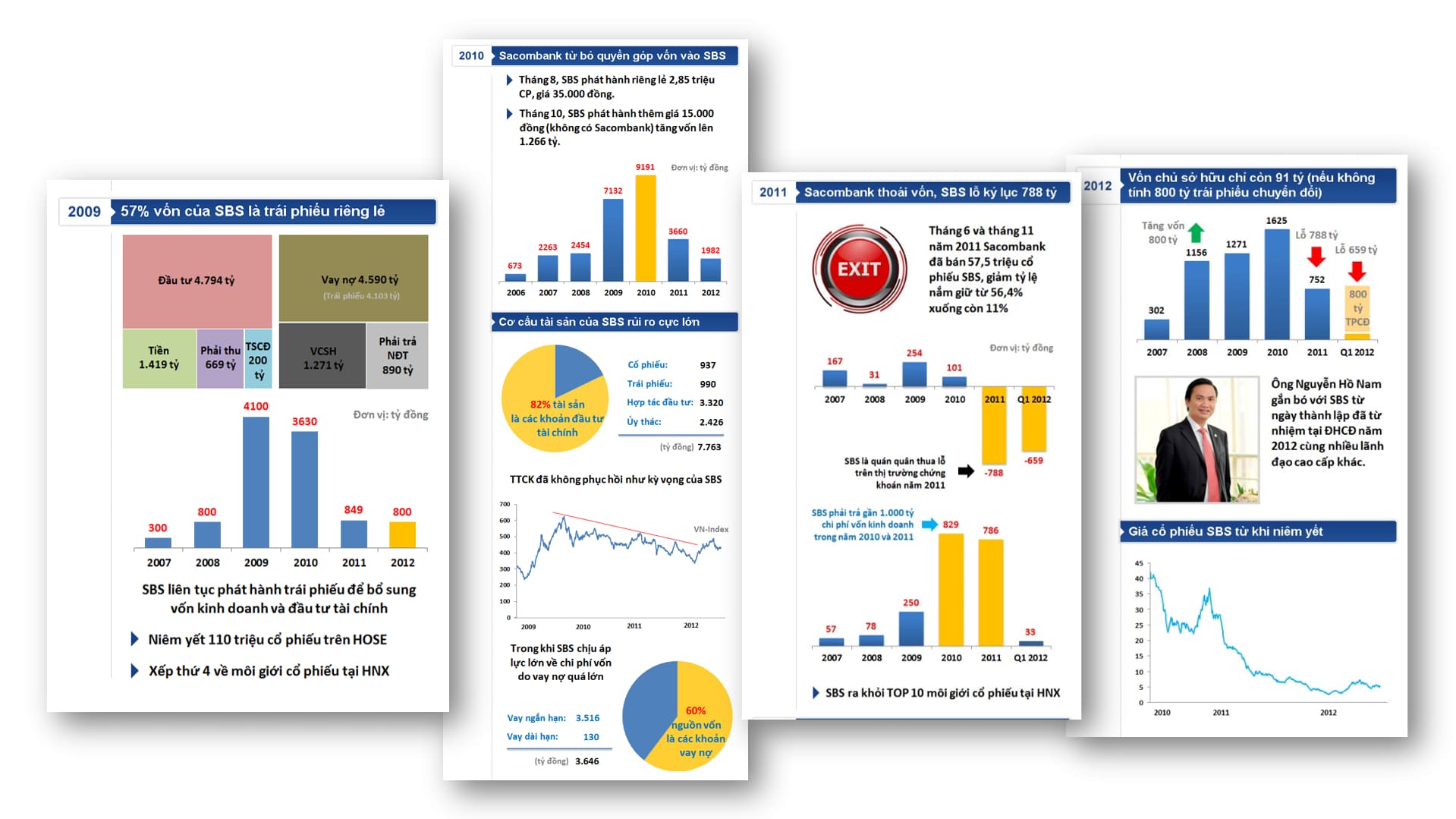

Điệp khúc “đi đêm lắm có ngày gặp ma” một lần nữa lặp lại. Cú lao dốc hơn 30% của thị trường vào 2011 không chỉ cuốn bay tài khoản của nhiều “chứng sĩ” mà còn làm bốc hơi luôn nhiều khoản cho vay margin của SBS để rồi đẩy một trong những CTCK hàng đầu thị trường thành “quán quân thua lỗ trên thị trường chứng khoán năm 2011” rồi rơi vào giai đoạn tái cơ cấu 10 năm trở lại đây.

SBS: Từ công ty môi giới thứ 3 đến quán quân thua lỗ (P1)(Nguồn: Tri thức trẻ)

Hơn nữa, SBS kinh doanh kém cũng là một yếu tố dẫn đến việc cổ đông lớn tại STB như Dragon Capital thoái vốn, mở đường cho ông Trầm Bê cùng cuộc “thâu tóm thiếu chuyên nghiệp”.

SBS: Từ công ty môi giới thứ 3 đến quán quân thua lỗ (P2)

Trở lại với SSI, cần chú ý rằng “chiếc xe chắc chắn” này – cách chú Hưng hay ví von – không nằm trong 13 cái tên thiệt hại trong vụ FTM năm 2019 và cũng không tham gia “cuộc đua margin” cùng SBS đoạn 2009-2010. Nguyên do xuất phát từ tính cẩn trọng trong kinh doanh mà chú Hưng ví rằng

“Nhìn dòng xe chạy trên dường, thấy có những người lái xe rất chắc, biết rằng họ sẽ tới đích. Có những xe khác thấy rồ ga, vượt ẩu có thể đến đích rất nhanh nhưng cũng có thể gây tai nạn. Lái xe thế nào là phong cách của mỗi người nhưng luôn luôn phải tuân thủ pháp luật”.

Hiện tôi khá kỳ vọng vào mảng này do dư địa cho vay margin của SSI còn đến 29 ngàn tỷ do Q3 vừa qua CTCK thực hiện tăng vốn. Với tỷ lệ cho vay margin/ Vốn chủ chỉ hơn 0.7 lần thì còn cách khá xa so với mức trần 2 lần theo quy định.

29 ngàn tỷ đồng là dư địa cho vay margin mà SSI có thể giải ngân

Môi giới: Khó nhiều đường

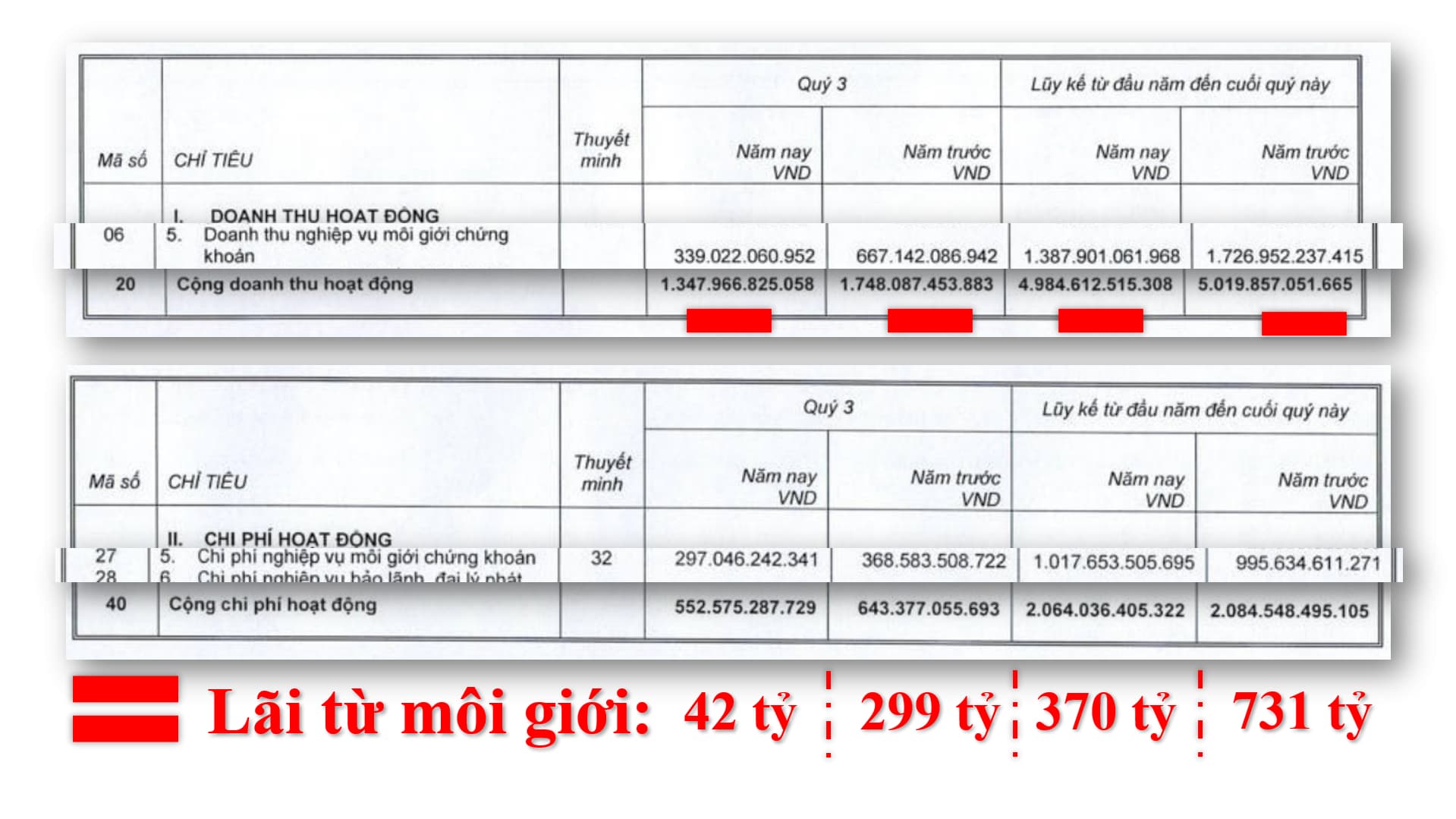

Không giống với những gì đã đạt được ở mảng cho vay margin, mảng môi giới sự thực chịu biến động từ giao dịch ảm đạm Q3 vừa qua. Lãi từ môi giới Q3 chỉ vỏn vẹn 42 tỷ, giảm gần 90% so với cùng kỳ trong khi cả 9 tháng nay chỉ đạt hơn 370 tỷ, tức giảm gần 50%.

Mảng môi giới giảm mạnh

Nguyên nhân lớn đến từ việc thanh khoản suy giảm nghiêm trọng: Q3 năm nay cả 3 sàn giao dịch được trung bình 16 ngàn tỷ trong khi Q3 năm ngoái con số này là 40 ngàn tỷ cùng những phiên giao dịch tỷ đô. Thực tế điều này cũng không phải là hiếm khi mà ngay trước Covid (2019), cổ phiếu các CTCK cũng có đà lao dốc mạnh do thị trường ảm đạm với biên giao dịch 950 điểm - 1.020 điểm.

Thị trường ảm đạm chưa bao giờ là điều kiện kinh doanh thuận lợi cho các CTCK

Bên cạnh đó, tính cạnh trong mảng môi giới này vẫn rất quyết liệt khi mấy năm trở lại đây CTCK có vốn ngoại tham gia thị trường mạnh mẽ cùng xu hướng “zero-fee” – tương tự như các bank thu hút lượng tiền gửi CASA từ ưu đãi miễn phí dịch vụ - nhằm thu hút khách hàng. Điều này vô hình chung khiến cho SSI suy giảm thị phần về dưới 10% trong Q3 vừa qua – cụ thể còn được 9.6% - qua đó trực tiếp ảnh hưởng đến nhánh kinh doanh trọng yếu này.

Chứng khoán vẫn là ngành kinh doanh đầy cạnh tranh

Một bước chuyển mình nhỏ song rất đáng chú ý ở mảng môi giới mấy năm gần đây chính là việc áp dụng công nghệ định danh (eKYC) trong việc tiếp cận khách hàng mà đơn giản nhất là mở tài khoản giao dịch. Phần này “một ông Tây nói Tiếng Việt hay một ông Việt trong hình hài một ông Tây” Dominic Scriven – ông là chủ tịch quỹ Dragon Capital, có hơn 30 năm chinh chiến tại chứng khoán Việt; chú Hưng hay gọi vui như vậy- có phần bình luận hay trên tờ Forbes số 94 đầu năm ngoái.

“Trước đây, phần lớn người tham gia thị trường chứng khoán đến từ Hà Nội và TP.HCM, nơi dễ dàng tìm thấy chi nhánh của một công ty chứng khoán, và rất nhiều người phải di chuyển từ tỉnh lẻ lên thành phố để mở tài khoản giao dịch.

Hiện nay, với sự ra đời của phương pháp định danh trực tuyến (eKYC), người ở khu vực miền núi, nông thôn, từ Hà Giang đến Cà Mau, chỉ cần điện thoại di động có kết nối Internet là có thể mở tài khoản ngân hàng và tài khoản chứng khoán trong vòng chưa đến năm phút. […] Có thể nói eKYC chính là bước đột phá giúp thị trường chứng khoán “chạm” tới những tệp nhà đầu tư có nhu cầu đầu tư rất lớn nhưng bị cản trở bởi khoảng cách địa lý.”

Lời bình của chú D. Scriven, người đã đầu tư khi thị trường còn chưa được thành lập (Nguồn ảnh: NDH)

Ngân hàng đầu tư: Chờ điểm bùng nổ theo đà

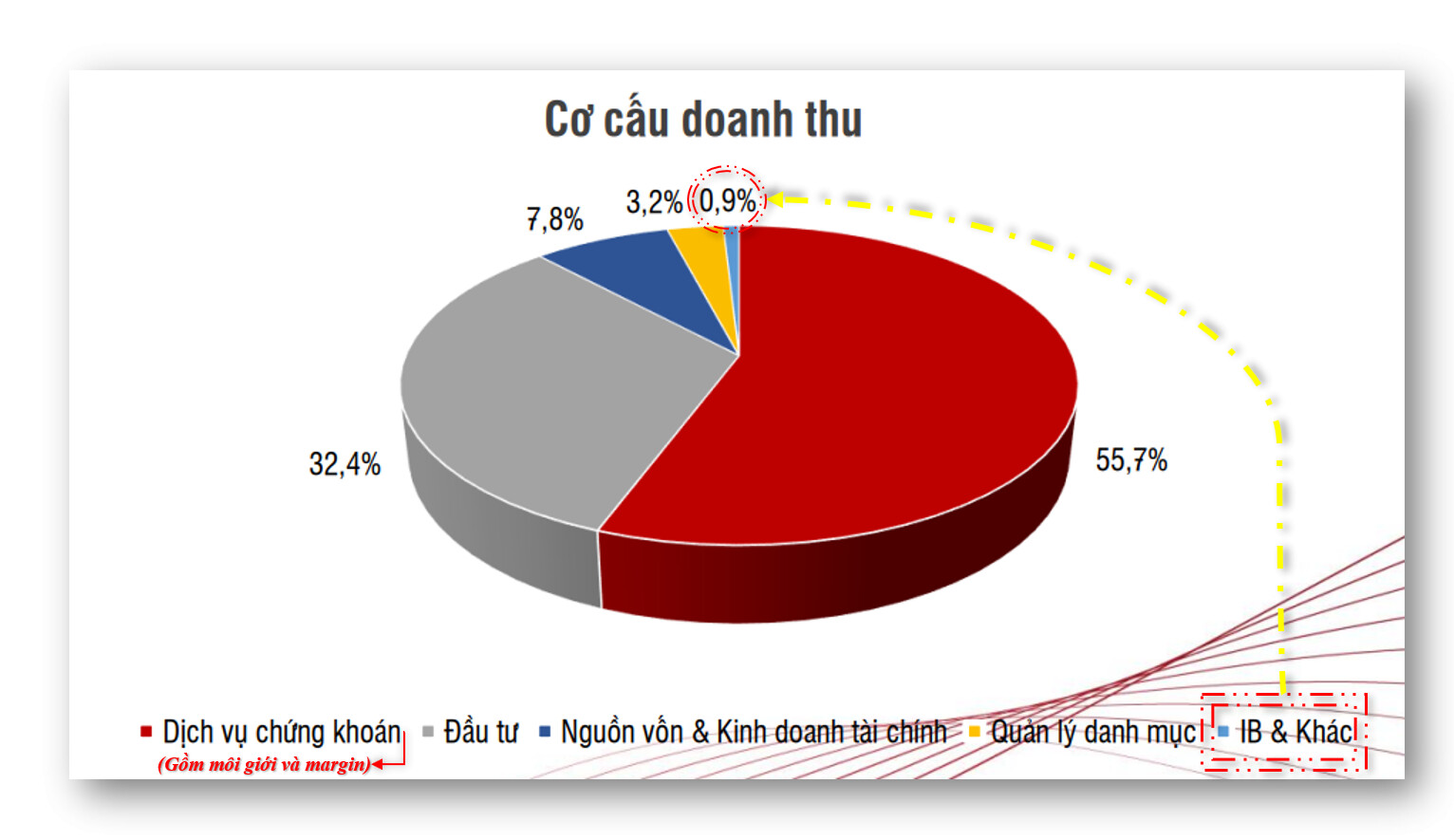

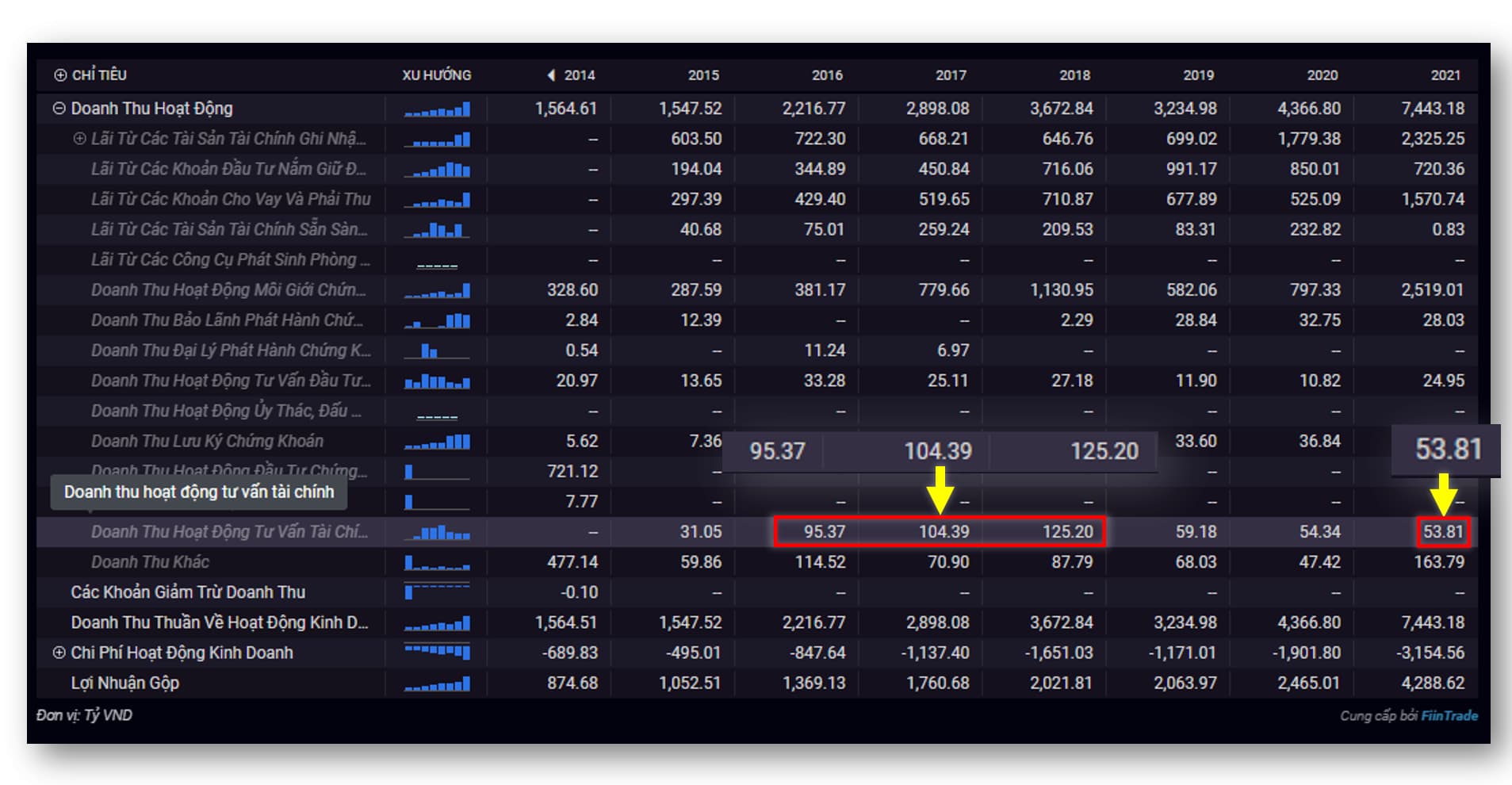

Không khí ảm đạm của thị trường chứng khoán dường như cũng lan qua thị trường Mua bán & Sáp nhập (M&A) hay các đợt IPO, cổ phần hóa năm nay cũng khá im ắng. Thành thử ra nguồn thu mảng Ngân hàng Đầu tư (IB) cũng chịu ảnh hưởng khá nhiều. Ghi nhận báo cáo Q3 của SSI thì thu được hơn 12 tỷ từ phần này, chỉ chiếm gần 1% trong cơ cấu doanh thu mà thôi.

Tỷ trọng đóng góp mảng IB còn khá khiêm tốn

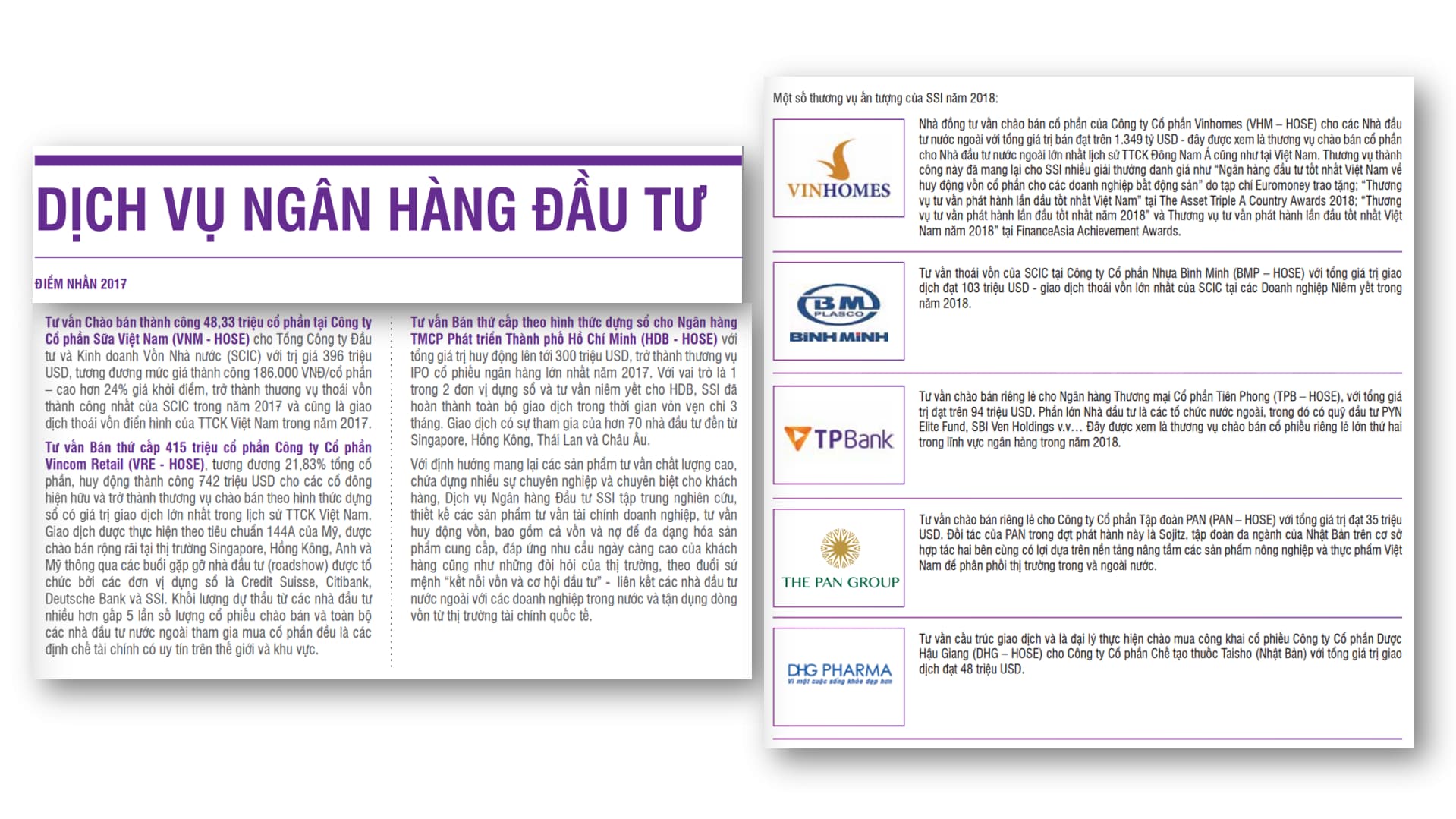

Các CTCK lớn làm khá tốt mảng IB này với những nghiệp vụ quen thuộc như tư vấn M&A. Riêng SSI có tiếng trong mảng IB này khi trực tiếp tham gia sắp xếp cho VRE hay VHM được 500 triệu đô đến cả tỷ đô mấy năm trước đây, trong đó thương vụ giúp VHM huy động được gần 31 ngàn tỷ được xem như thương vụ chào bán cổ phần cho NĐT nước ngoài lớn nhất lịch sử TTCK Đông Nam Á cũng như tại Việt Nam thời điểm 2018.

Một số thương vụ tiêu biểu của SSI hai năm 2017 và 2018

Điều này kéo theo doanh thu IB giai đoạn trên tăng vọt.

Nguồn thu IB rất dồi dào giai đoạn 2016_2018

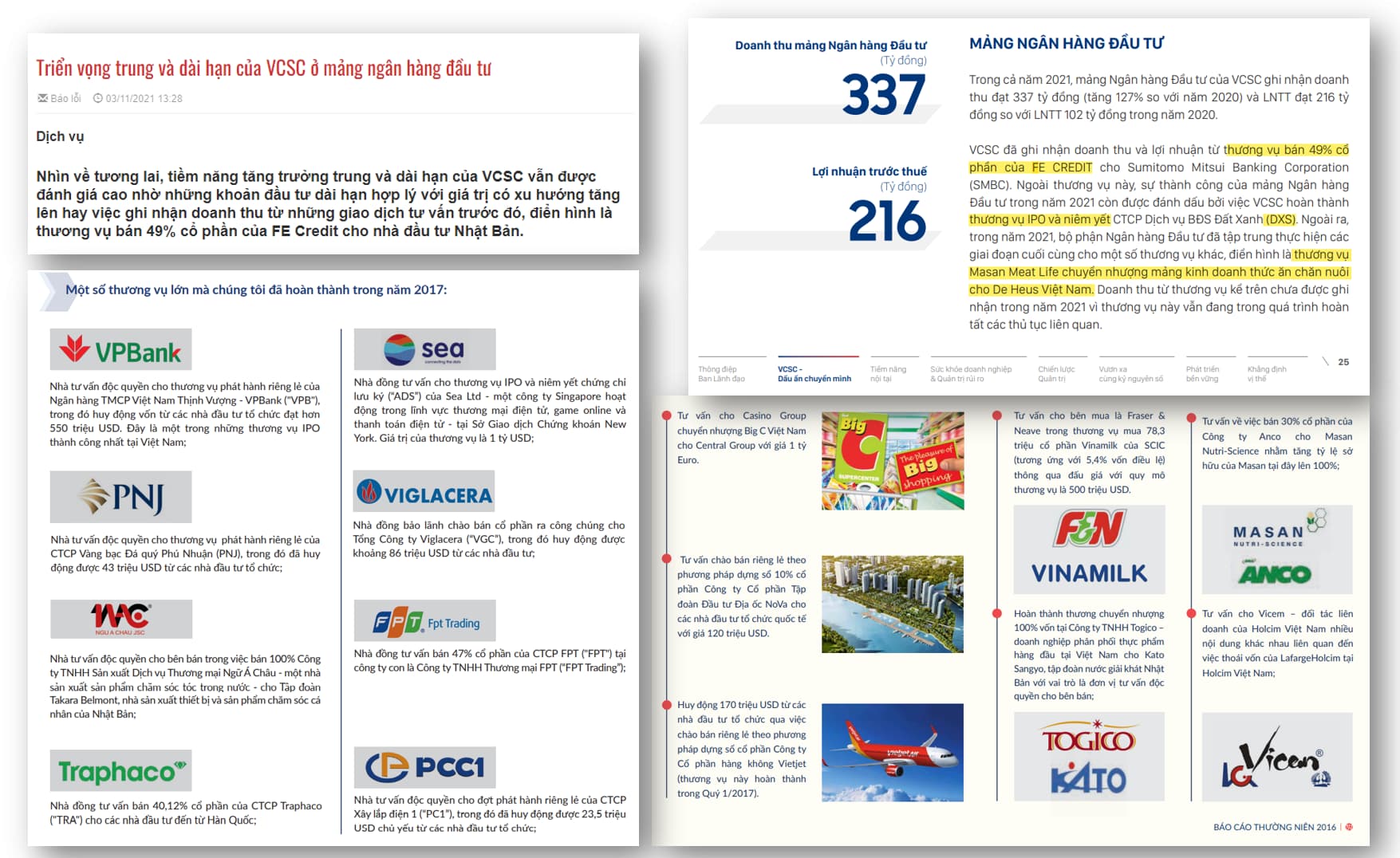

Không chỉ SSI, VCI cũng là một tên tuổi lớn trong mảng IB này. Gần đây nhất là thương vụ tư vấn tỷ đô giúp VPBank bán thành công 49% cổ phần của FE Credit cho đối tác từ Nhật SMBC.

VCI cũng là một cái tên nổi bật trong mảng IB

Nguồn thu từ IB của VCI năm vừa rồi tăng 10 lần, đạt hơn 270 tỷ, trong khi đột biến này cũng xảy ra khi VCI tư vấn thành công nhiều “deal” hồi 2016-2017.

VCI cũng ghi nhận nguồn thu IB đột biến tương tự trong sóng cổ phần hóa hay IPO 5 năm trước

Ngoài ra, bộ phận IB của các CTCK cũng thường thu xếp nguồn vốn giá rẻ từ thị trường tài chính quốc tế, tập trung ở khu vực châu Á, cho chính công ty mình. Đây thường là những khoản vay hợp vốn từ hậu thuẫn của nhiều tổ chức tài chính hàng đầu nằm trong mạng lưới quan hệ của bộ phận IB này.

Khoản vay 118 triệu đô của SSI là khoản vay lớn nhất từ đến nay mà bộ phận IB ở một CTCK có thể sắp xếp được

Dù mảng IB còn có quy mô khá khiêm tốn song biên lợi nhuận gộp mảng này lại khá cao so với mảng tự doanh, cho vay margin hay môi giới thành ra cũng hợp lý thôi nếu SSI đa dạng hóa kinh doanh chính nhánh này. Đặc biệt giai đoạn tới làn sóng cổ phần hóa các doanh nghiệp nhà nước một lần nữa lại nổi lên thành ra SSI cũng sẽ hưởng lợi nhờ mối quan hệ chặt chẽ với khối doanh nghiệp quốc doanh (DNQD) đồng thời thương hiệu trong mảng cổ phần hóa DNQD từ trước đó.

Quy mô IPO của Agribank, Mobiphone hay VNPT đều trên dưới 1 tỷ đô

Gian nan trong “công cuộc” Định giá

Thường đối với khối công ty tài chính như Ngân hàng, Chứng khoán và Bảo hiểm thì người ta thấy sử dụng chỉ số P/B để định giá là hợp lý nhất. Điều này cũng không hề sai khi mà thời điểm cuối năm trước định giá nhiều cổ phiếu dòng này như SSI, VND hay VCI đã chạm ngưỡng P/B đến 3-4 lần, mức cao không tưởng so với quá khứ, để rồi đà điều chỉnh từ đỉnh đã diễn ra đầy khốc liệt.

Hầu hết cổ phiếu dòng Chứng khoán đã chiết khấu trên dưới 50% trong năm nay

Thực tế tôi thường không định giá dòng Chứng khoán này do đặc thù hầu hết các mảng kinh doanh đều chịu ảnh hưởng từ biến động của các yếu tố như chỉ số Vnindex hay thanh khoản mà những yếu tố này cực kỳ khó đoán định. Tâm lý giao dịch của khối NĐT cá nhân quyết định đến những yếu tố này vốn là tâm lý thành ra định lượng sao nổi!?

Tuy vậy, nhìn dài hơi thì ngành nghề kinh doanh này vẫn còn nhiều câu chuyện để kể trong đó nổi bật nhất vẫn là nâng hạng thị trường dẫu sự kiện này được “xào đi xào lại” kể từ 2016 đến nay.

Nâng hạng thị trường vẫn là vấn đề Chính phủ đặt quyết tâm cao thực hiện trong thời gian sớm nhất

Kỳ vọng nguồn vốn mà các quỹ đầu tư phân bổ vào thị trường Việt là điều mà ai ai cũng ngóng đợi do quy mô có thể lên đến hàng tỉ đô và cũng bởi đã có nghiên cứu thực hiện năm 2017 cho thấy các thị trường được nâng hạng thì thường tăng trung bình khoảng 23% kể từ thời điểm công bố quyết định đến ngày có hiệu lực. Biểu đồ dưới đây biểu đạt các loại thị trường chứng khoán hiện nay cùng tỷ lệ phân bổ tài sản của các quỹ đầu tư trên thế giới.

Hiện trong mắt ngoại khối thì thị trường Việt Nam cũng chỉ ngang bằng với Bangladesh hay Sri Lanka mà thôi. Trong khi các nước bạn khu vực Đông Nam Á như Thái Lan đã lên hạng từ lâu. (Nguồn: Anh Lê Hoài Ân đăng trên tờ Thời báo Sài Gòn)

Mường tượng thế này cho dễ hiểu: thị trường nào được phân loại như Thị trường Phát triển hay Thị trường Cận biên thì như những siêu thị như Winmart hay Go! (tiền thân là BigC) – nơi có những mặt hàng chất lượng có kiểm định chất lượng và xuất xử đàng hoàng – trong khi thị trường Cận biên mà Việt Nam cùng 30 quốc gia khác được phân loại vào như một khu chợ truyền thống – nơi mà hàng từ tứ xứ nhập về mà chẳng có quy chuẩn chất lượng minh bạch nào cả. Thực tế nguồn vốn mà khối Cận biên như Việt Nam nhận khá khiêm tốn, chỉ 2%-3%, trong khi lượng vốn của các quỹ đầu tư thế giới hiện chảy 80% vào khối Phát triển.

Ngoại khối sẽ chi nhiều tiền vào đi chợ tại Winmart hay chợ truyền thống?

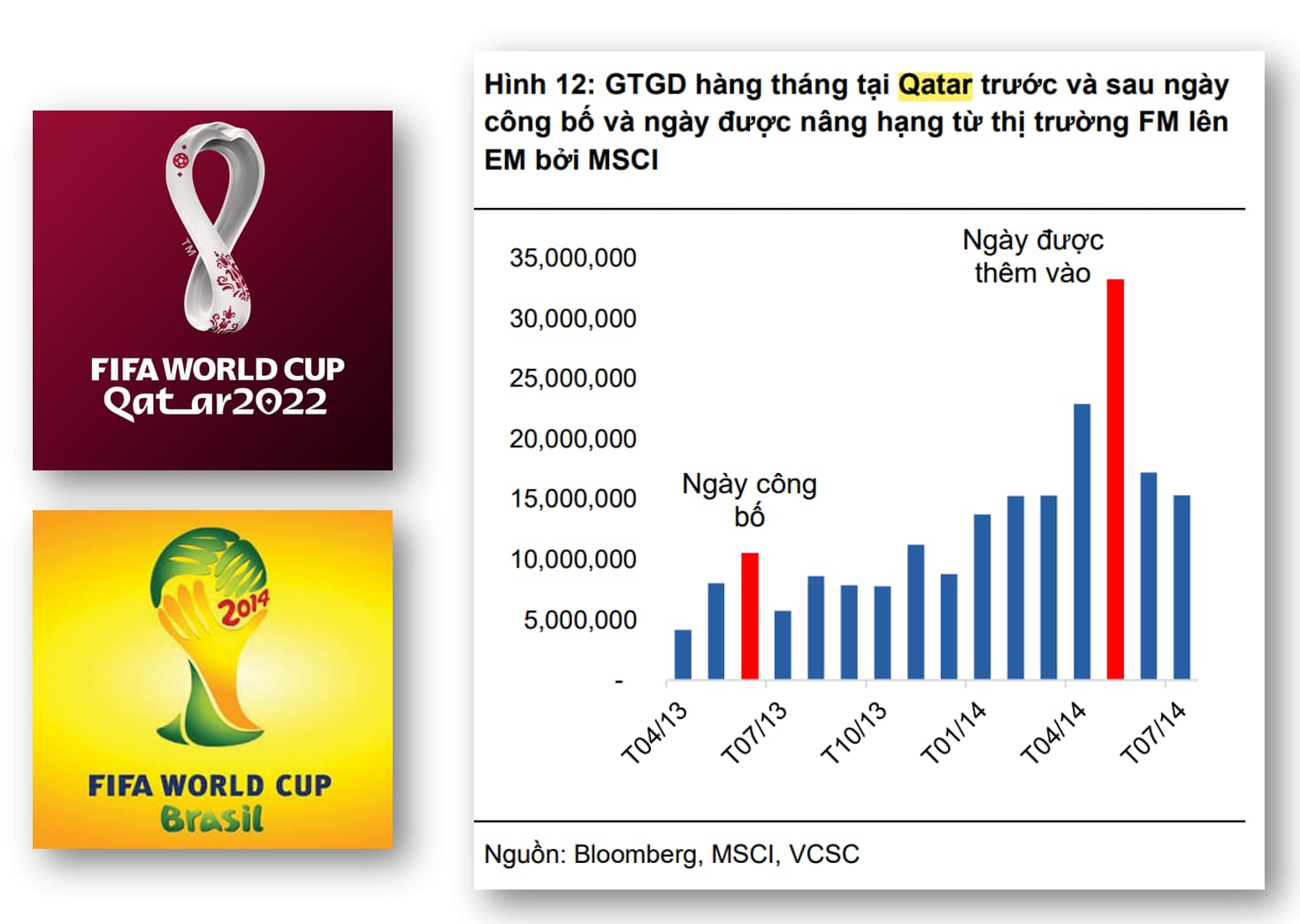

Điều này cũng không khó hiểu nếu phải lựa chọn với cùng số tiền và thói quen chi tiêu thông minh thì chi tiêu ở Winmart có lẽ “lành” hơn so với chợ truyền thống vậy. Thành thử ra công chúng luôn mong ngóng ngày thị trường Việt được nâng hạng lên Mới nổi. Các CTCK cũng chung kỳ vọng như vậy bởi giá trị giao dịch (GTGD) dự kiến nâng gấp 2-5 lần nếu giai đoạn hậu nâng hạng giúp cho các mảng kinh doanh đều “bội thu”. Thí dụ GTGD tại Qatar đã tăng gấp 3 lần từ ngày chính thức được nâng hạng từ Cận biên lên Mới nổi.

Không khí từ mùa World Cup 2014 tại Brasil cũng lan đến thị trường chứng khoán Qatar năm đó

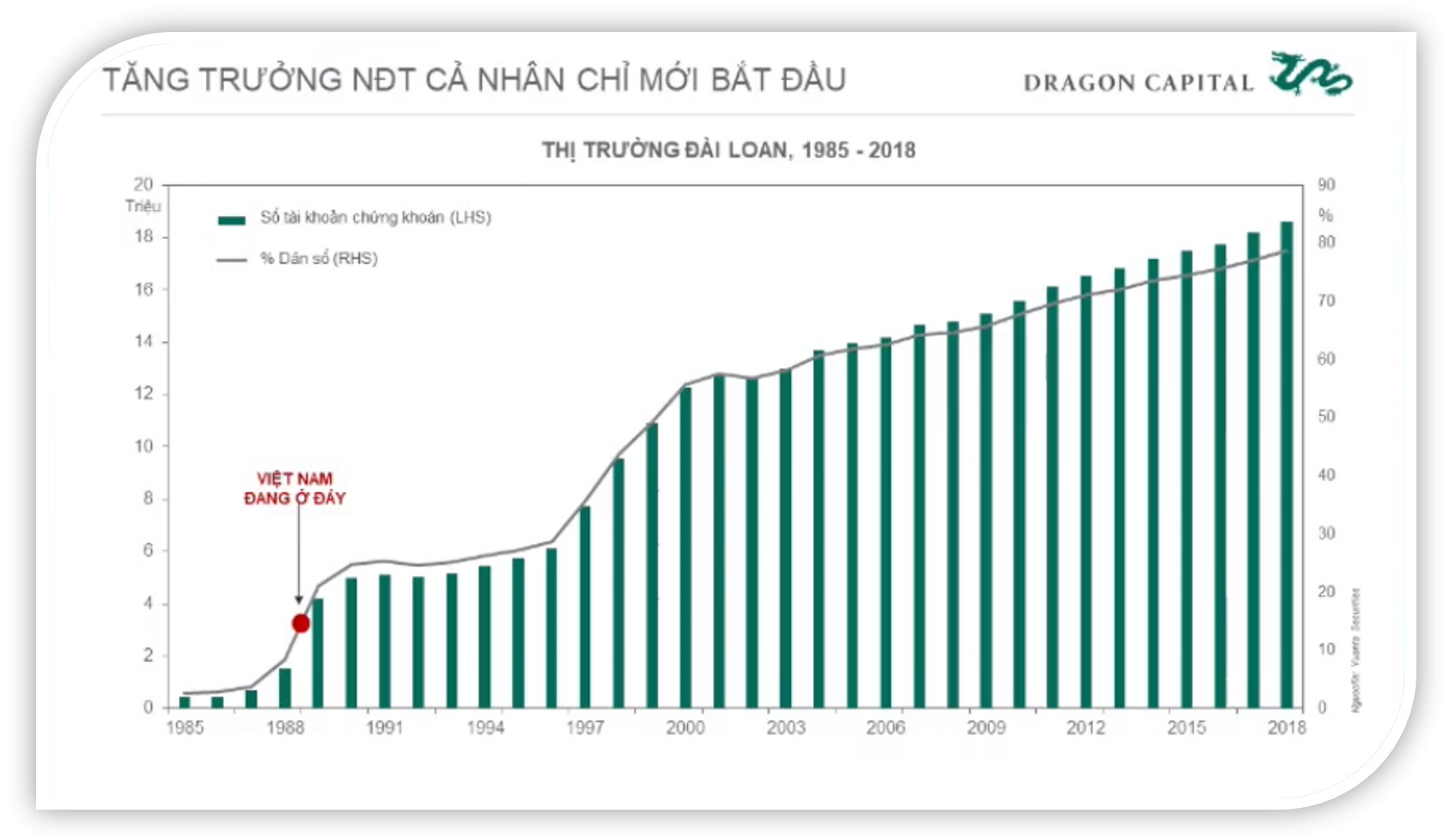

Bên cạnh trông đợi về nguồn vốn ngoại khối, xu hướng bùng nổ nguồn vốn trong nước từ khối NĐT cá nhân mình tin rằng sẽ còn tiếp nối do với mức thu nhập bình quân trên đầu người vào khoảng 5 ngàn đô theo ước tính của Dragon Capital thì đây chính là thời điểm bùng nổ của kênh đầu tư chứng khoán. Cũng trên tờ Forbes số 94, chú D. Scriven có thêm phần bình luận hay nữa.

“Đây là điểm thu nhập bùng phát, khi người dân không còn quá lo lắng về “cơm áo gạo tiền” nữa thì sẽ phát sinh những nhu cầu mới, đặc biệt là nhu cầu đầu tư và gia tăng tài sản.

Đó là quá trình phát triển tự nhiên mà hầu hết các thị trường trong khu vực đều đã trải qua, như Hàn Quốc năm 1988, Đài Loan năm 1990 và Trung Quốc năm 2006. Đi kèm với giai đoạn sau đó các nhà đầu tư cá nhân tham gia mạnh mẽ vào thị trường chứng khoán. Rất có thể nhiều người ngạc nhiên với những con số ấn tượng ở trên, nhưng đối với tôi điều này hết sức bình thường khi đặt trong bối cảnh của nền kinh tế Việt Nam 10 năm qua.”

Việt Nam giống như Đài Loan giai đoạn cuối thập niên 1980 vậy

Lời kết cho phần 1

Khối doanh nghiệp niêm yết chắc chắn sẽ nắm bắt cơ hội nâng hạng để huy động thêm vốn từ những nhà đầu tư nước ngoài. Song sự thực đây vẫn là câu chuyện cho nhiều năm tới còn trước mắt nguồn vốn từ hệ thống ngân hàng và chứng khoán, cụ thể hơn là kênh trái phiếu, hiện khá khó khăn. Câu chuyện trái phiếu doanh nghiệp và “Nguy-Cơ” đối với hoạt động kinh của các CTCK này sẽ được bàn kỹ hơn trong phần hai và cũng là phần cuối của chuỗi bài viết này.

Xin thân ái chào tạm biệt bạn đọc,

Kind regards,

Xuân Bắc Invest

Tư vấn Đầu tư VPS

Các bạn có thể giao lưu với Bắc qua liên hệ z.a.l.o 0394.748.218 và các nền tảng khác như YouTube mình để ở phần Giới thiệu.

Bài viết tham khảo các trang báo trong và ngoài nước cũng như thông tin từ các bộ báo cáo tài chính hay báo cáo thường niên mà các doanh nghiệp niêm yết công bố rộng rãi. Đặc biệt, tờ Forbes số 61 (T6/2018)