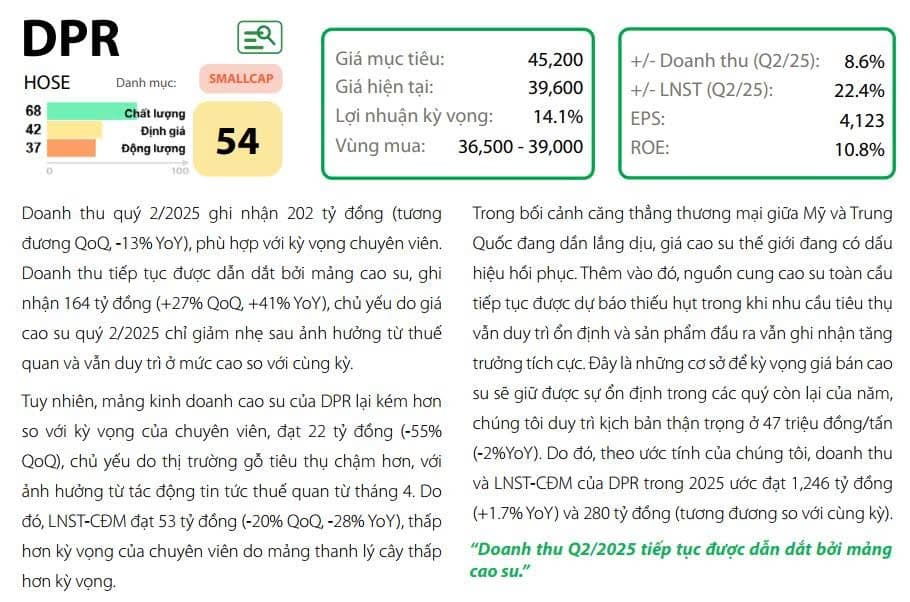

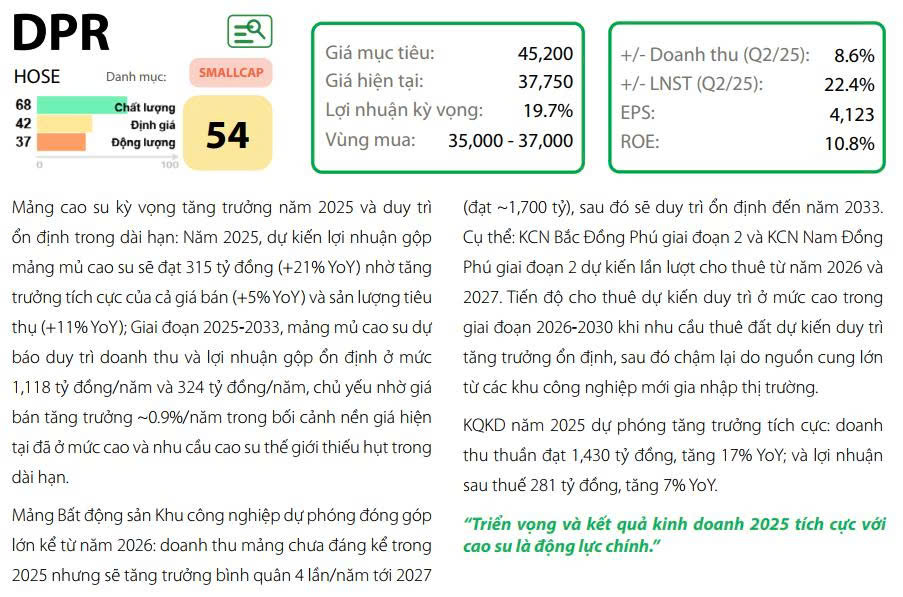

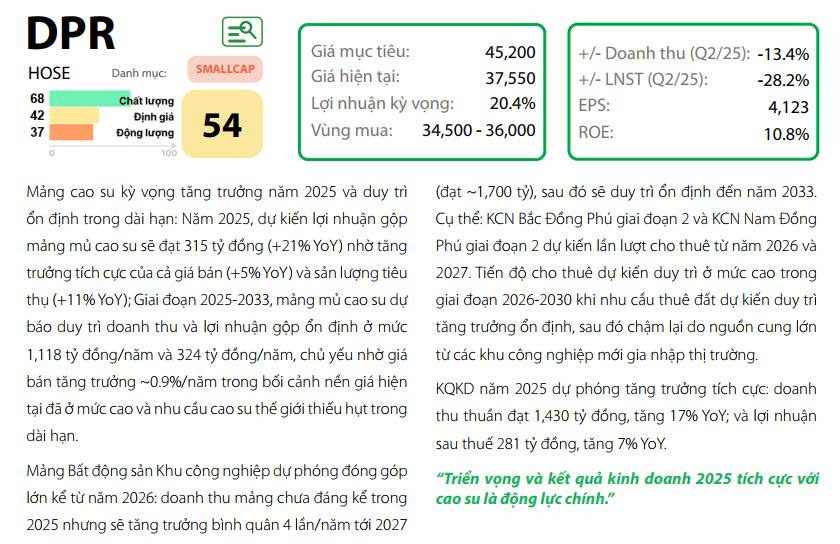

#DPR - Mảng Cao Su - Động Lực Tăng Trưởng Chính Cho Năm 2025

Giá mục tiêu: 47.000 VNĐ

LUẬN ĐIỂM ĐẦU TƯ

Chúng tôi dự đoán giá cao su sẽ ổn định trong khoảng 47 - 50 triệu đồng mỗi tấn ít nhất cho đến quý 2 năm 2025. Dự báo này dựa trên một số yếu tố, bao gồm sự thiếu hụt nguồn cung cao su ở các nước Đông Nam Á, thiệt hại khoảng 2,1% diện tích trồng cao su tại Hải Nam (khu vực sản xuất chính của Trung Quốc), cùng với việc các vùng trồng mới sẽ chỉ bắt đầu thu hoạch vào năm 2027 - 2028. Chúng tôi ước tính sản lượng cao su của DPR trong năm 2025 sẽ đạt khoảng 13.800 tấn, tăng 12% so với năm trước. Trong đó, có 11.400 tấn là tự khai thác và 2.400 tấn là thu mua. Doanh thu từ mảng cao su dự kiến sẽ đạt khoảng 988 tỷ đồng, tăng 14% so với năm trước, với giả định giá bán bình quân là 47 triệu đồng mỗi tấn.

Về các mảng kinh doanh khác, chúng tôi kỳ vọng sẽ có sự chậm lại. Đối với mảng thanh lý cây, DPR sẽ duy trì diện tích thanh lý khoảng 350-400 ha mỗi năm, với giá thanh lý dao động từ 250 đến 300 triệu đồng mỗi ha. Trong lĩnh vực phát triển khu công nghiệp, chúng tôi đã điều chỉnh tiến độ cho hai khu công nghiệp Bắc Đồng Phú mở rộng và Nam Đồng Phú mở rộng, dự kiến sẽ được phê duyệt đầu tư trong năm 2025 và 2026. Dự án Tiến Hưng 1 (64ha) có khả năng được đấu giá lại và mang lại khoảng 56 tỷ đồng tiền đền bù cho công ty, với đơn giá ước tính là 0,98 tỷ đồng mỗi ha.

Kết quả kinh doanh của DPR trong năm 2025 được dự báo sẽ tăng trưởng nhờ vào xu hướng ổn định của giá cao su. Trong kịch bản cơ sở, doanh thu và lợi nhuận sau thuế của DPR có thể đạt khoảng 1.208 tỷ đồng, tăng 12,4% so với năm trước, và 295 tỷ đồng, tăng 8% so với năm trước. Dự báo này dựa trên các giả định rằng giá cao su sẽ vẫn ổn định do nguồn cung thiếu hụt, mảng thanh lý cây sẽ mang lại lợi nhuận ổn định, và DPR sẽ nhận được tiền đền bù từ dự án Tiến Hưng 1.

RỦI RO ĐỐI VỚI KHUYẾN NGHỊ

Có một số rủi ro cần lưu ý trong khuyến nghị này. Thứ nhất là rủi ro giảm giá, nếu giá cao su giảm so với dự đoán, điều này có thể ảnh hưởng xấu đến kết quả kinh doanh. Thứ hai là rủi ro tăng giá, nếu các khu công nghiệp tiềm năng được phê duyệt sớm hơn dự kiến.

![]() Xem Danh mục cổ phiếu khuyến nghị trong Bio

Xem Danh mục cổ phiếu khuyến nghị trong Bio

#ChungkhoanRongViet #Chungkhoan #Dautu