Tổng thống Trump vừa mới công bố kết quả đàm phán thuế đối ứng với Việt Nam. Theo đó: tất cả hàng hóa Việt Nam xuất qua Mỹ sẽ bị áp thuế 20% và hàng hóa transshipping (tạm nhập - tái xuất từ bên thứ ba) sẽ chịu thuế 40%. Đổi lại, Việt Nam sẽ áp thuế 0% cho tất cả các sản phẩm của Mỹ.

Sau khi đọc xong bài của Trump, MW cũng khá bối rối như các bạn. Nhưng bình tĩnh nhận định lại thì đây là 1 kết quả rất tích cực như bóc được hộp quà bí mật mà MW đã nhận định trưa nay.

MW sẽ tập trung giải nghĩa về 2 con số 20% và 40%:

Đầu tiên, chúng ta nên hiểu rõ tính cách của Trump để phân tích cách công bố. Ông ta luôn muốn chiến thắng và cách viết sẽ phải nghiêng về lợi thế cho Mĩ. Hơn nữa, Trump đang phải chịu áp lực rất lớn trong việc thông qua Big Beautiful Bill với kết quả sát sao 51-50, và phải chờ kết quả ở Hạ viện nữa. Một công bố chiến thắng thuế quan sẽ giúp tăng điểm tín nhiệm của Trump.

Nếu phân tích cách công bố thuế quan của Trump với Trung Quốc, Mỹ áp thuế 55% lên tất cả hàng hóa nhập khẩu từ Trung Quốc, bao gồm 10% thuế reciprocal tariffs + 20% thuế về fentalnyl + 25% thuế được áp dụng trong nhiệm kỳ đầu tiên của Trump (2017-2021). Tương tự như vậy, dựa vào số liệu mức thuế bình quân mà hàng Việt Nam bị áp khi xuất qua Mỹ là 7.2%-8.7% trước ngày 2/4, chúng ta có thể hiểu chắc chắn một điều là reciprocal tariffs đã được giảm từ mức 46% về 11.3%-12.8% (tổng 20% = 11.3% reciprocal tariffs + 7.2% or 8.7% thuế MFN cũ- tuỳ cách tính). Trước ngày công bố, thuế quan của Việt Nam xuất sang Mĩ là 18.7% chứ không phải là 10% như mọi người đang nghĩ. Vì vậy, 20% so với 55% cho một nước xuất siêu như Việt Nam là một kết quả rất tích cực. Đây là một bước thành công rõ rệt về ngoại giao của Việt Nam trong đàm phán.

Mức thuế 40% áp lên hàng hóa transshipment là không cao. So với mức thuế 55% của Trung Quốc hiện tại, mức thuế 40% (nếu tính luôn cả hiệu ứng tỷ giá VND trong thời gian qua thì chỉ còn 30%) được coi là đủ hấp dẫn để thúc đẩy làn sóng chuyển dịch sản xuất qua Việt Nam. Mục tiêu cuối cùng của Trump là muốn đa dạng hoá chuỗi cung ứng, nên hoàn toàn có cơ sở để Trump áp thuế lên các nước xung quanh Trung Quốc thấp hơn, qua đó đẩy chuyển dịch sản xuất ra khỏi Trung Quốc

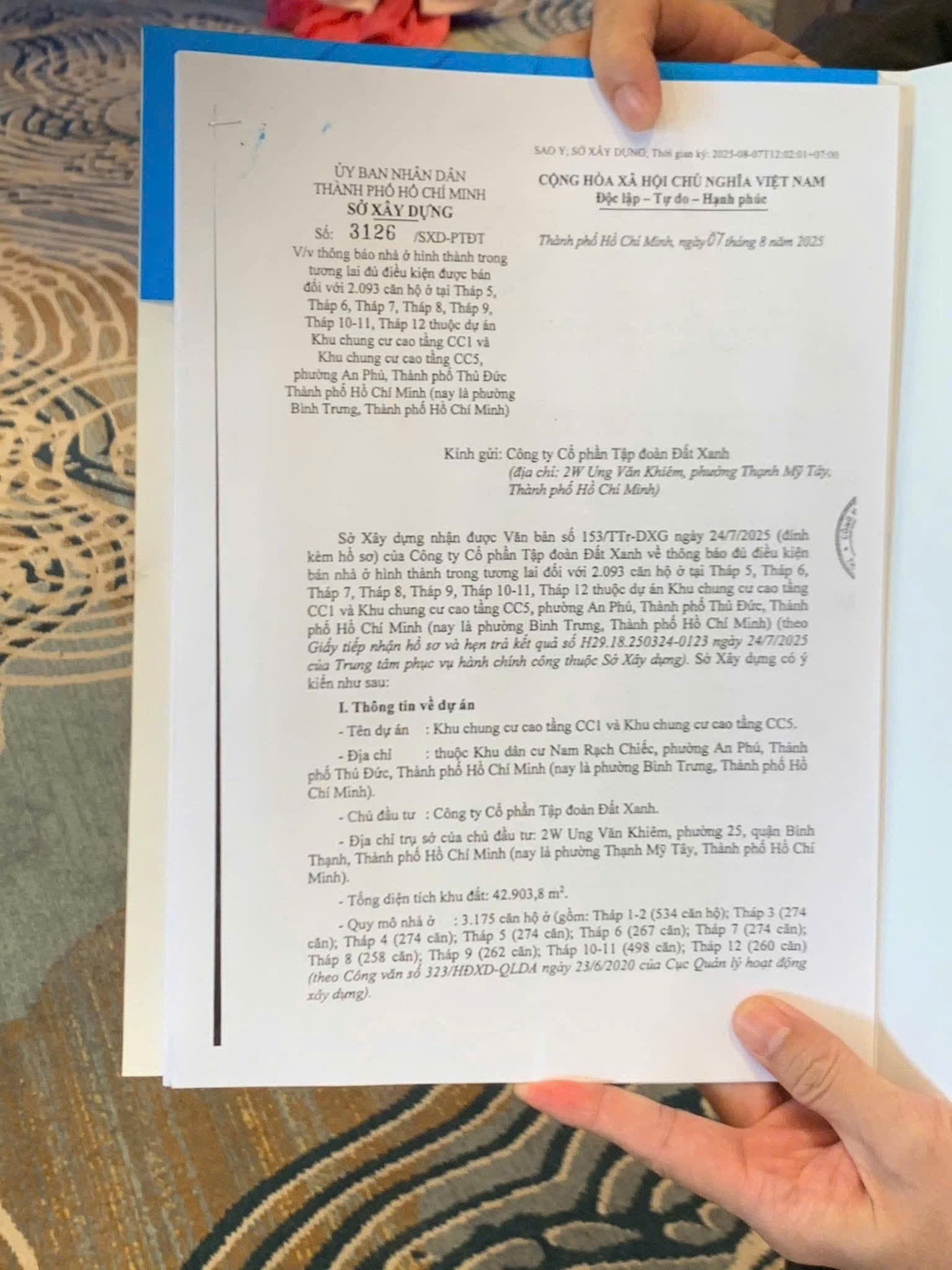

DXG đã mở booking cho dự án The Privé ngay trong Q2/2025 và nhận hơn 3,000 lượt booking cho 3,175 sản phẩm của dự án cho thấy nhu cầu lớn của thị trường và khả năng hấp thụ ấn tượng của dự án, dự kiến dự án sẽ mở bán trong nửa cuối 2025 sau khi hoàn thành xây dựng phần móng và nhận được giấy phép xây dựng (GPXD).

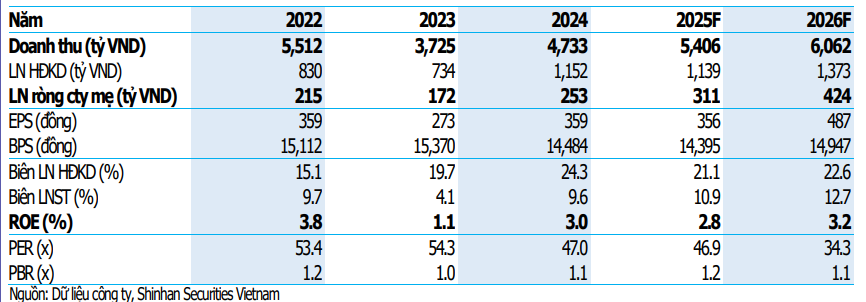

Trong Q1/2025, doanh thu (DT) thuần DXG đạt 925 tỷ đồng (-13% YoY) và lợi nhuận (LN) ròng đạt 48 tỷ đồng (+55% YoY) phần lớn được đóng góp từ bàn giao các sản phẩm thấp tầng chưa được ghi nhận tại dự án Gem Sky World (GSW – dự án với nguồn cung 4,022 sản phẩm đã bán hơn 50% sản phẩm và bàn giao 40% trên tổng sản phẩm) và doanh thu mảng môi giới tiếp tục duy trì đà hồi phục đạt 196 tỷ (+3% YoY). Phân khúc thấp tầng dự án GSW và mảng môi giới có biên lợi nhuận gộp cao hơn so với dự án Opal Skyline trong Q1/2024. Nhờ vậy, dù DT DXG giảm 13% YoY nhưng LN ròng có sự tăng trưởng 55% YoY.

Dự phóng năm 2025

Trong năm 2025, chúng tôi dự phóng doanh thu của DXG đạt 5,406 tỷ (+14.2% YoY) và LN ròng công ty (cty) mẹ đạt 311 tỷ (+23.0% YoY) nhờ (1) mở bán và bàn giao các sản phẩm giai đoạn tiếp theo của dự án Gem Sky World, (2) mảng môi giới tiếp tục có sự hồi phục rõ ràng của công ty con DXS cùng với các dự án do DXS tự phát triển như dự án Regal Legend, dự án Cara River Park. Chúng tôi dự phóng dự án trọng điểm The Privé sẽ bắt đầu mở bán vào nửa cuối 2025 và sẽ đóng góp vào lợi nhuận của DXG từ năm 2027.

Điều chỉnh định giá: Điều chỉnh theo (1) Số liệu tài chính và kinh doanh Q1/2025, (2) Lạc quan về thực tế mở booking trong Q2/2025 và tốc độ xây dựng của dự án The Privé với mức giá mở bán tốt đối với DXG, (3) Mảng môi giới có sự tăng trưởng và đóng góp ổn định trong các giai đoạn tới. Chúng tôi đưa ra mức giá mục tiêu mới là 19,500 VND/cp cho cổ phiếu DXG.

Nguồn cung mới dồi dào hơn Q2/25 so với Q1/2025. Tỷ lệ hấp thụ vẫn duy trì ở mức cao tại cả hai thành phố, với 85% tại Hà Nội và 137% tại TP.HCM. Nhu cầu tại TP.HCM vẫn mạnh mẽ trong khi nguồn cung tiếp tục hạn chế. Dự kiến sẽ có thêm nhiều dự án mới được mở bán trong nửa cuối năm 2025, đặc biệt là tại các khu vực ngoại thành TP.HCM và Hà Nội. Giá sơ cấp dự kiến sẽ tiếp tục tăng, do các chủ đầu tư thường tăng giá bán trong các giai đoạn sau và giới thiệu các sản phẩm cao cấp hơn.

Nguồn cung có 6.800 căn hộ mới (giảm -16,2% YoY nhưng tăng +73,5% QoQ).

Tổng số căn hộ bán được đạt 5.200 căn (giảm -48,9% YoY tăng +31,6% QoQ)

Nguồn cung tập trung tại các dự án ngoài khu đô thị ở các quận ngoại thành như Hoàng Mai (330 căn hộ), Gia Lâm (Phú Thị Riverside – 150 căn hộ thấp tầng), Nam Từ Liêm (990 căn hộ) và Đan Phượng (32 căn hộ thấp tầng).

Giá bán chung cư trung bình tại Hà Nội tiếp tục ghi nhận mức tăng trưởng +8,9% QoQ và tăng +29% YoY đạt 3.280 USD/m2, tất cả nguồn cung mới đều đến từ phân khúc cao cấp và hạng sang.

Thị trường căn hộ sơ cấp tại TP.HCM trong Q2/2025:

Nguồn cung giảm -11,1% YoY nhưng được cải thiện tăng gấp 3 lần QoQ, đạt 1.050 căn.

Tổng số căn hộ bán được đạt 2.489 căn (tăng gấp 2 lần YoY và gấp 5 lần QoQ), vượt qua nguồn cung mới. Tức là chưa ra mắt thị trường những người mua sẵn sàng thanh toán.

Rumour:

Sau lễ khai trương nhà mẫu The Privé ngày 10/08/2025, một số nguồn tin từ đội sales cho biết lượng booking đã vượt xa số căn dự kiến mở bán đợt đầu. DXG có khả năng điều chỉnh tăng giá bán để tận dụng sức nóng đến từ dự án, qua đó có thể đẩy doanh thu dự án tăng mạnh so với dự kiến ban đầu. Ngoài ra DXG cũng đã gần hoàn tất giấy phép bán hàng dự án The Privé, khả năng công bố chính thức trong vài tuần tới.