Nhân dịp topic về EVF được phản hồi tích cực, hôm nay mình sẽ ra nối tiếp phần 2 để đưa một vài góc nhìn thêm về một thương vụ độc lạ sắp xuất hiện chung ngành với EVF sắp sửa lên sàn đó là thương hiệu cầm đồ F88. Theo nhiều nguồn tin cho biết, giá dự kiến lên sàn Upcom của F88 sẽ trong khoảng 20,000-25,000đ/cp. Vậy hãy cùng xem F88 đang hoạt động như thế nào và việc IPO sẽ tác động như thế nào đến cổ phiếu cùng ngành như EVF ?

Vài nét sơ lược về F88

F88 là ai?

F88 là thương hiệu cầm đồ nổi tiếng được thành lập từ năm 2013, do ông Phùng Anh Tuấn sáng lập. Ban đầu hoạt động dưới cái tên khá đơn giản: “Tài chính nhanh, đơn giản” (Fast Finance) – đúng với định hướng ngay từ đầu là giải quyết nhu cầu tiền mặt gấp của đại bộ phận người dân thu nhập thấp hoặc khó tiếp cận vốn ngân hàng.

Sau hơn 10 năm phát triển, hiện tại F88 đã có 868 phòng giao dịch trên 42 tỉnh thành; phục vụ khoảng 3,5 triệu lượt khách & mô hình vận hành khá giống một chuỗi bán lẻ tài chính. Tốc độ mở cửa hàng trung bình của F88 tương đương với gần 87 phòng giao dịch được mở mới mỗi năm (tương đương hơn 7 điểm mỗi tháng) cho thấy doanh nghiệp đã tăng trưởng rất nhanh về quy mô so với mặt bằng chung của các chuỗi bán lẻ tài chính, thường chỉ mở trung bình 30–50 điểm mỗi năm. F88 trở thành chuỗi tài chính “bình dân” dẫn đầu về tín dụng cầm cố ở Việt Nam, cam kết quản trị rủi ro chặt chẽ và minh bạch hoá mọi hoạt động kinh doanh.

Các cột mốc phát triển của F88:

(Nguồn: F88)

F88 đang kinh doanh gì?

Về hoạt động kinh doanh mình có tìm hiểu thì cốt lõi của F88 là cho vay cầm cố tài sản: Đăng ký xe máy, ô tô/ cavet, giấy tờ nhà, sổ đỏ,…/ giải ngân siêu nhanh, chỉ khoảng 15 phút, vay từ 3 triệu đến 2 tỷ. Ngoài cho vay, F88 còn mở rộng ra một loạt dịch vụ tiện ích tài chính khác như: phân phối bảo hiểm phi nhân thọ/ thanh toán hóa đơn điện – nước – viễn thông/ nạp thẻ điện thoại, thu hộ,…Tức là F88 hướng đến việc dần trở thành một điểm đến “tất cả trong một” cho những người cần tài chính gấp.

Nếu xét về hoạt động kinh doanh thì F88 cũng thuộc nhóm ngành tài chính tiêu dùng, tuy nhiên lại không giống với công ty tài chính tiêu dùng theo nghĩa truyền thống như FE Credit hay EVFinance khi phân khúc tín dụng thì F88 cho vay sẽ có tài sản đảm bảo thông qua cầm cố tài sản như Ô tô, Cà vẹt, sổ đỏ,…Nói chung quy thì chính là hoạt động cầm đồ lấy tiền đi kèm theo những tiện ích dịch vụ khác để dễ hình dung. Đây cũng là điểm khác biệt dễ thấy nhất của F88 so với một doanh nghiệp tài chính tiêu dùng khác đang được niêm yết trên HOSE đó là EVF.

Sự đổ bộ của F88 - Bước đầu trong tham vọng tỷ USD

Từ quy mô cửa hàng cầm đồ, giờ đây F88 đã trở thành một công ty đại chúng và sắp tới được niêm yết trên sàn Upcom với vị thế độc tôn trên sàn khi là một thương hiệu cầm đồ đầu tiên niêm yết trong lịch sử TTCK Việt Nam. Nghe cũng khá độc lạ nhưng mà đây sẽ là xu hướng và trend sắp tới khi nhiều doanh nghiệp khác cũng đang chuẩn bị kế hoạch niêm yết trên sàn trong tương lai gần.

Có một điểm nổi bật rất đáng lưu ý ngay từ đầu mà mình xem cơ cấu cổ đông của F88 đó là sự tham gia của MeKong Capital. Có thể nhiều anh em chưa biết thì Mekong Capital chính là quỹ đầu tư mạo hiểm từng tạo nên chuỗi thành công vang dội với nhiều doanh nghiệp bán lẻ tiêu dùng hàng đầu như Thế Giới Di Động (MWG), PNJ, Trung Nguyên, hay gần đây là ABA Cooltrans. Với MWG, họ tham gia từ rất sớm và góp phần đưa doanh nghiệp này từ vài chục cửa hàng lên hàng nghìn điểm bán trên toàn quốc, trở thành một case study điển hình về tăng trưởng theo chuỗi và quản trị hiệu quả. Đây hứa hẹn sẽ là một case đáng để anh xem theo dõi tiềm hiểu nếu như mô hình kinh doanh của F88 có lợi thế tốt hơn sau giai đoạn niêm yết trên sàn và mục tiêu lên sàn HOSE đến năm 2027.

Ngoài ra, còn sự tham gia của 2 quỹ Vietnam-Oman Investment và Lendable giúp cho F88 đảm bảo nguồn lực tài chính vững vàng, mở cửa kết nối với các quỹ quốc tế. Sự góp mặt quan trọng này phần nào giúp cho uy tín F88 được nâng lên và dễ dàng hơn để có một “tấm vé” tạo lợi thế rõ rệt cho F88 trước thềm IPO.

EVF & F88 - Đối trọng hay cộng hưởng?

Như vậy, trong tương lai gần EVF sẽ không còn là doanh nghiệp ngành tài chính tiêu dùng duy nhất niêm yết trên sàn HOSE nữa nếu như F88 thành công IPO trên Upcom và tiến đến mục tiêu niêm yết trên sàn HOSE 2027. Một dấu chấm hỏi lớn đặt ra rằng việc xuất hiện thêm một đối trọng cùng ngành có tác động gì đến EVF hay không ? Để trả lời câu hỏi này, ta sẽ đi chi tiết vào so sánh 2 doanh nghiệp này đang có những điểm giống và khác nhau như thế nào, từ đó mới xem xét trả lời được câu hỏi đầu đề mục:

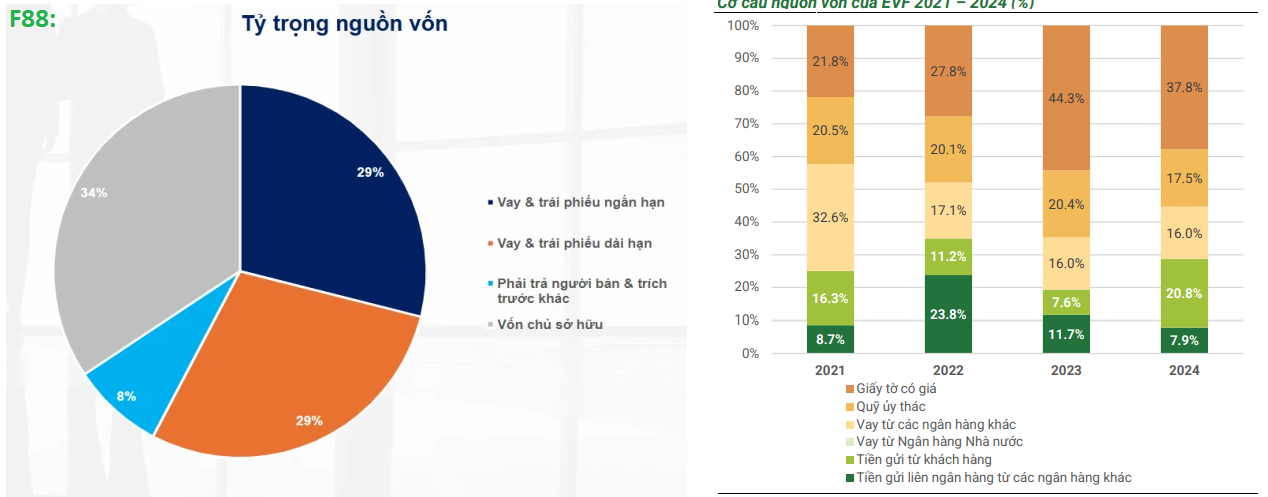

Nguồn vốn huy động

Một doanh nghiệp ngành tài chính thì tài sản sinh lời sẽ tới từ việc kinh doanh vốn và chắc chắn nguồn vốn huy động là vô cùng quan trọng. Về điểm này mình có tổng hợp như sau:

(Nguồn: FinSucess & PHS tổng hợp)

Với F88, nguồn vốn chính đến từ vốn chủ và các kênh huy động chính bao gồm vay + trái phiếu ngắn hạn + trái phiếu dài hạn, nguồn vay sẽ là ngân hàng, lãi suất vay bình quân khoảng 10–12%/năm theo các khoản trái phiếu và vay ngân hàng. Tài sản đảm bảo của F88 (ô tô, xe máy) giúp giảm thiểu rủi ro trong trường hợp vỡ nợ, đồng thời tuân thủ quy định về trần lãi suất (tối đa ~97%/năm tính cả phí). F88 không huy động tiền gửi.

Khác với F88, EVF có nhận chứng chỉ tiền gửi và tiền gửi ở đây là của doanh nghiệp (trên hình). Kể cả F88 và EVF đều không được huy động từ tiền gửi cá nhân. Còn lại các kênh huy động chính thì vẫn khá tương đồng với F88 như đi vay ngân hàng và phát hành trái phiếu, giấy tờ có giá. Với vị thế đã niêm yết khá lâu trên sàn, EVF đã sớm tận dụng được thêm nguồn từ cổ phiếu để huy động nguồn lực giúp tăng khả năng cạnh tranh trong ngành khi nhiều đối thủ cùng ngành tài chính tiêu dùng đều chưa lên sàn.

Về mặt này thì mình đánh giá rằng câu chuyện huy động vốn thêm từ kênh chứng khoán là cần thiết và tốt để bổ sung nguồn lực của cả 2 doanh nghiệp trong giai đoạn sắp tới.

Phân khúc & khách hàng mục tiêu

Theo tìm hiểu của mình thì đối tượng khách hàng cho vay mà EVF và F88 hướng đến có sự khác nhau. Đối với EVF, khách hàng muc tiêu mà hướng đến là nhóm khách hàng ổn định, có hồ sơ tín dụng rõ ràng bởi vì cho hoạt động cho vay tín chấp thì uy tín của khách hàng là quan trọng nhất. Ngoài ra EVF còn cho vay các doanh nghiệp vừa và nhỏ kèm theo các hoạt động kinh doanh khác được quy định trong giấy phép. Các sản phẩm tài chính của EVF giống với mô hình ngân hàng thương mại nhưng được mở rộng hơn sản phẩm cho vay tiêu dùng. F88 thì lại hướng đến nhóm khác hàng đại chúng hơn với thu nhập thấp – trung bình, người lao động tự do, tiểu thương, cá nhân… không tiếp cận được ngân hàng. Phân khúc khách hàng này giúp mô hình tài chính dựa trên cầm đồ giúp F88 linh hoạt hơn, nhưng cũng tiềm ẩn rủi ro tín dụng cao hơn. Cách xây dựng của F88 đang hơi hướng đến việc “chuỗi bán lẻ-về tài chính” có độ phủ nhanh nhất và lớn nhất.

Thị trường tài chính tiêu dùng còn dư địa khổng lồ để tăng trưởng tính đến năm 2030-2045. Xu hướng triệt để của Chính phủ trong ngăn ngừa tín dụng đen, đẩy mạnh tiêu dùng và điểm rơi thời kỳ “dân số vàng” sẽ tạo động lực để ngành tài chính tiêu dùng tăng trưởng dài hạn. Dự kiến quy mô thị trường tiêu dùng Việt Nam sẽ đạt top 7 vào 2030 với quy mô 80 triệu USD với mức tăng trưởng bình quân 34%. EVF và F88 đều đang tận dụng trend lớn của ngành để đột phá về tăng trưởng và lợi thế niêm yết sớm sẽ giúp cả chiếm ưu thế so với các đối thủ cùng ngành khác.

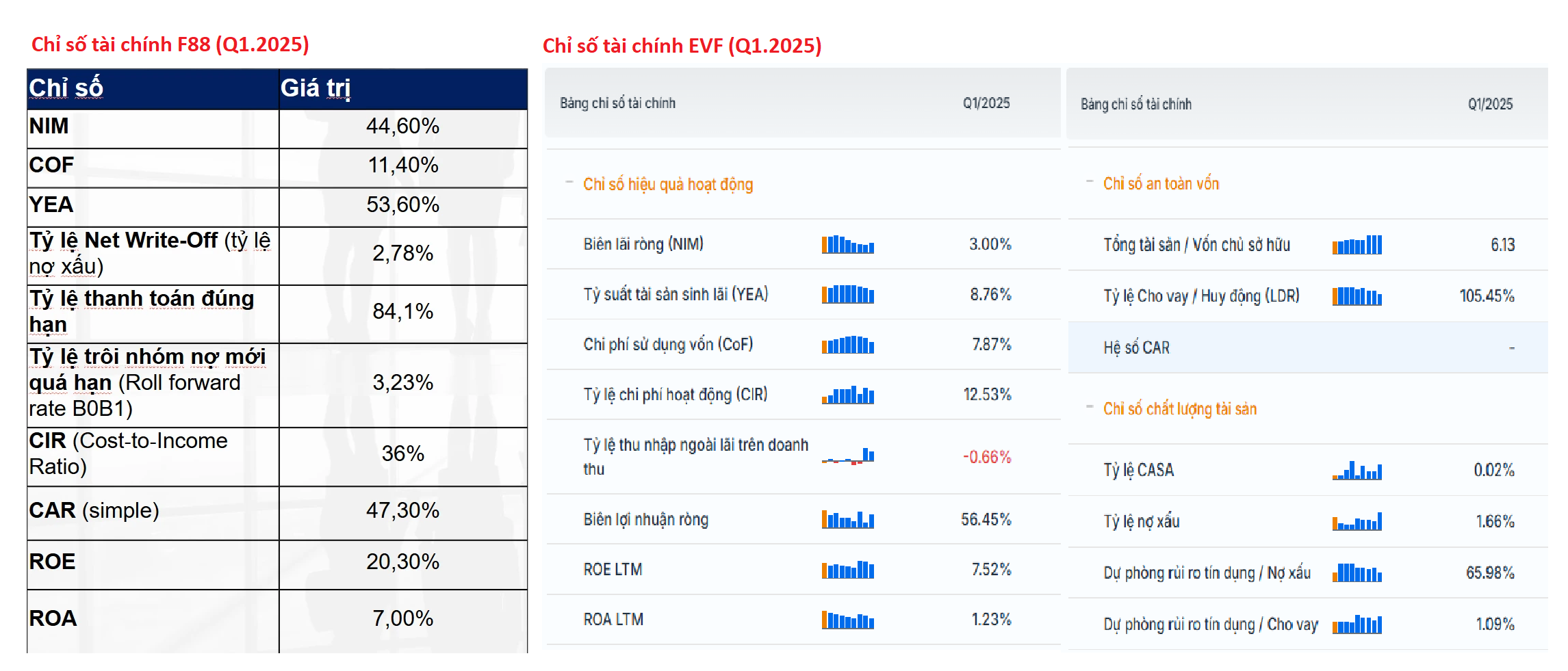

Các chỉ số tài chính quan trọng

Có một điểm hay về thương vụ IPO của F88 đó là khi ngành tài chính tiêu dùng có thêm nhiều doanh nghiệp tương tự như EVF hay F88 niêm yết thì càng dễ để thị trường so sánh, đánh giá về tiềm năng tăng trưởng chung của ngành. Về các chỉ số tài chính của cả 2 doanh nghiệp thì mình sẽ tổng hợp ở dưới đây:

(Nguồn: FinSuccess, Simplize tổng hợp)

Vì đặc thù tính chất cho vay cầm đồ rủi ro hơn nên các chi số phản ánh mức sinh lời của F88 cũng sẽ cao hơn so với EVF: các chỉ số phản ánh biên lãi ròng (NIM), tỷ suất tài sản sinh lãi (YEA) & ROE khá hấp dẫn. Chi phí hoạt động của F88 cũng cao hơn nhiều vì doanh nghiệp phải vận hành hệ thống giao dịch quy mô lớn và rộng khắp cả nước. Về điểm này, mình đánh giá rằng khẩu vị của F88 trước giờ đang theo khẩu vị high risk - high return nhiều hơn.

Nhưng bù lại EVF lại cho thấy sự an toàn trong hoạt động cho vay khi kiểm soát rủi ro vượt trội hơn - điều không phải bàn cãi, với tỷ lệ nợ xấu và các chỉ số an toàn vốn ở mức tốt hơn. EVF có điểm mạnh từ danh mục khách hàng doanh nghiệp khá mạnh và bổ trợ rất nhiều cho hoạt động kinh doanh của doanh nghiệp trong lúc thị trường gặp khó khăn. Ngoài ra EVF còn có thể tận dụng được nguồn chứng chỉ tiền gửi của doanh nghiệp để giảm chi phí vốn và cả thiện CASA. EVF đang tham vọng lấn chiếm thị phần cho vay tín dụng tiêu dùng cá nhân với các đối thủ như Home Credit, MCredit hay FE,…Chiến lược này giúp tiềm năng tăng trưởng sắp tới của EVF sẽ kỳ vọng tốt lên khi tận dụng tốt xu hướng công nghệ và trend tăng trưởng của tài chính tiêu dùng.

So sánh về định giá F88 sẽ có mức giá niêm yết mục tiêu từ 20,000-25,000 đ/cp, thị trường sẽ cần thời gian để đánh giá đúng tiềm năng của F88 và chưa thể trả lời câu hỏi rằng liệu mức giá là rẻ hay đắt. Chính vì vậy chúng ta sẽ đánh giá EVF - doanh nghiệp cùng ngành phù hợp nhất để đưa bên bàn cân so sánh.

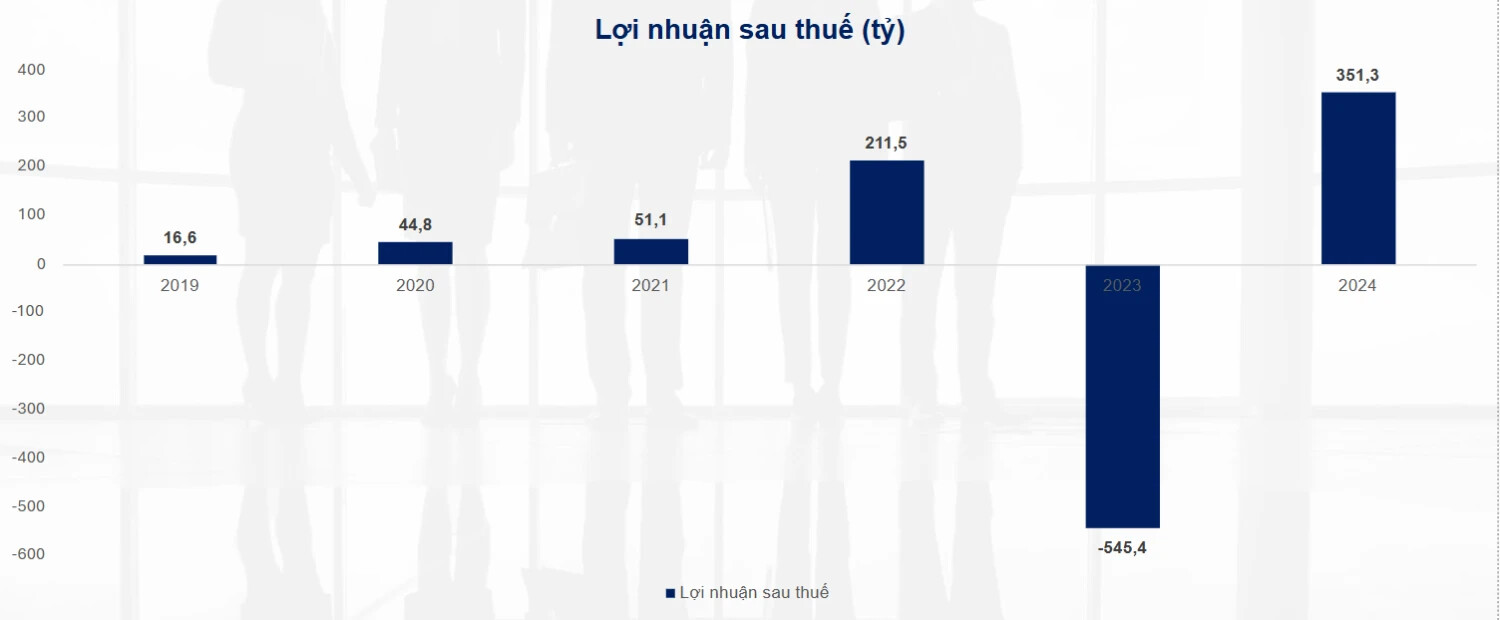

Lợi nhuận sau thuế của F88 những năm gầy đây (Nguồn: FinSuccess)

EVF đang được giao dịch với giá thị trường quanh 10,000 đồng, ở dưới mức Book-value là 12.158 đồng. Như vậy thì giá cổ phiếu hiện đang chưa chiết khấu tương xứng với tiềm năng tăng trưởng của EVF khi trong quý 1/2025 EVF ghi nhận lợi nhuận trước thuế đạt 305,5 tỷ đồng, tăng đáng kể so với 164,3 tỷ đồng của quý 1/2024 và đạt hơn 30% kế hoạch lợi nhuận trước thuế cả năm 2025 là 960 tỷ đồng. Với đà tăng trưởng này, EVF có khả năng đạt và vượt mục tiêu lợi nhuận đề ra trong năm nay khi kinh tế vĩ mô thuận lợi nhờ các chính sách thúc đẩy kinh tế của Chính phủ. PHS cũng đã đưa ra khuyến vị đối với EVF trong năm nay với mức giá mục tiêu là 14,400 đồng - tương đương upside ~40% so với thời điểm hiện tại.

| F88 | EVF | |

|---|---|---|

| Tình trạng | Chưa niêm yết (dự kiến IPO 2025 & mục tiêu lên HOSE năm 2027) | Đã niêm yết và chính thức lên HOSE từ 2022 |

| Giá IPO/Dự kiến giao dịch | Giá niêm yết mục tiêu: 20.000 – 25.000 VNĐ/cp | Giá thị trường: 10.500 – 11.000 VNĐ/cp |

| Vốn hóa | ~1.200 tỷ VNĐ (ước tính sau IPO)/ Mục tiêu 1 tỷ USD | 8,062 tỷ VNĐ |

| BVPS | - | 12.158 đồng |

| P/B hiện tại | - | 0.87 |

| Tăng trưởng LN | 204% YoY | 23,7% YoY |

Sau khi so sánh tất cả các yếu tố kể trên, có thể thấy rằng EVF và F88 sẽ đồng thời ở vị thế là đối trọng và cộng hưởng lẫn nhau khi cùng chung một ngành. F88 lên sàn với định giá 1 tỷ USD chắc chắn sẽ tạo hiệu ứng dây chuyền cho cả ngành tài chính tiêu dùng. Khi nhà đầu tư bắt đầu so sánh và nhìn lại mặt bằng định giá, những cái tên như EVF sẽ lập tức lọt vào tầm ngắm.

EVF hiện vẫn đang bị định giá khá rẻ nếu so về P/E, P/B với F88 hay các công ty cùng ngành, trong khi lợi nhuận đang tăng rất mạnh và nền tảng tài chính thì ngày càng vững. Nếu 2025–2026 là chu kỳ định giá lại toàn ngành, thì EVF hoàn toàn có cơ hội bật lên như một cái tên hưởng lợi trực tiếp và rõ ràng nhất.

Đối với F88, với mô hình kinh doanh độc nhất và đang cho thấy hiệu quả bất ngờ. Đây hứa hẹn là một case đáng xem xét nếu như doanh nghiệp này niêm yết trên sàn. “Bảo chứng thực lực” của quỹ đầu tư MeKong Captital liệu rằng có thể thành công lần nữa đối với F88 như cách họ đã làm với MWG hay không. Câu chuyện sẽ còn rất nhiều điểm thú vị phía trước.

Tóm lại, việc có thêm một đối trọng sẵn sàng cộng hưởng niêm yết trên sàn sẽ giúp ra tạo một “Cuộc đua song mã mới của ngành tài chính tiêu dùng” khi thị trường có thể so sánh được tiềm năng tăng trưởng của các doanh nghiệp, của ngành khi thông tin tiếp cận về ngành cũng như các doanh nghiệp trong ngành được phổ biến hơn.