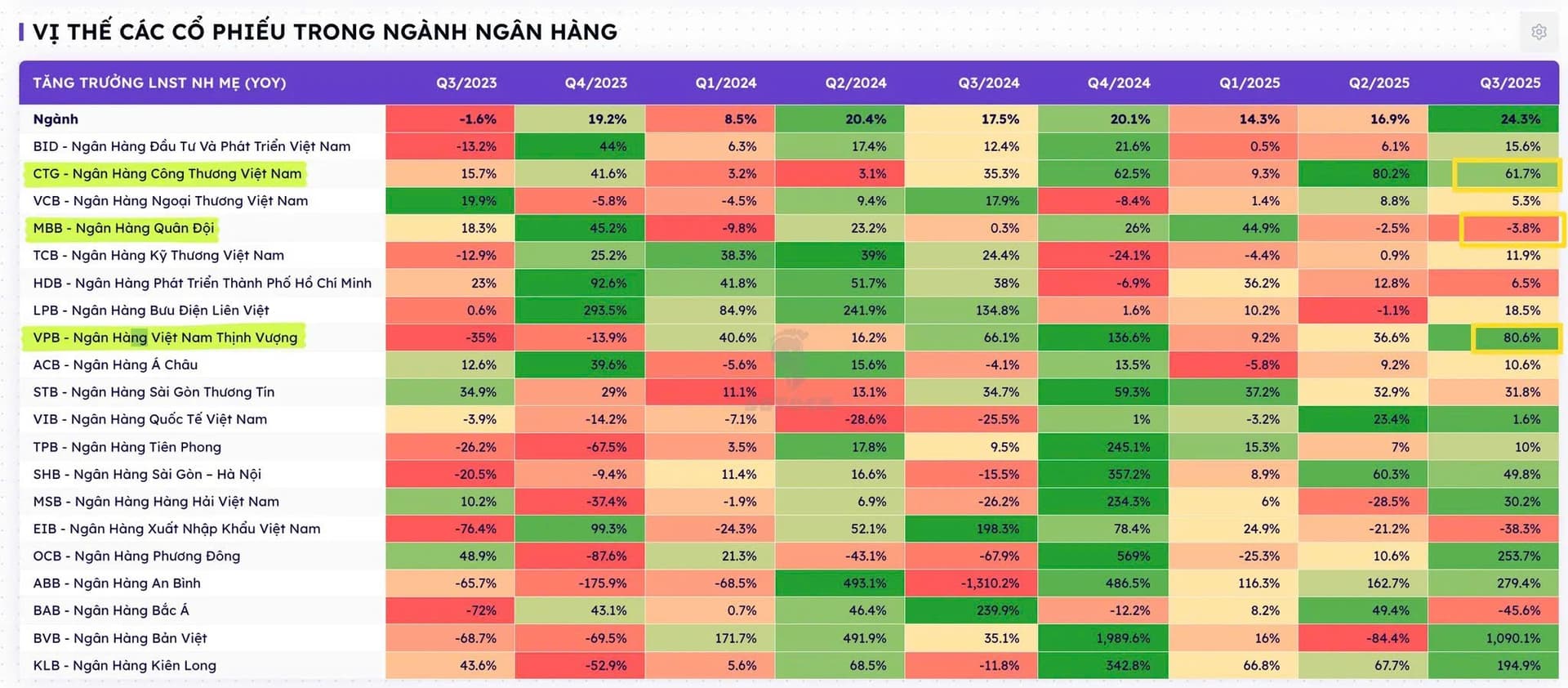

FED VÀ CÁC VẤN ĐỀ CẦN BÓC TÁCH ???

Hãy xem quan điểm của chúng tôi

- Kỳ vọng và phản ứng liên thị trường

Cục Dự trữ Liên bang Mỹ (FED) chính thức hạ lãi suất 0,25% — đúng như dự báo của giới đầu tư. Thị trường tài chính toàn cầu phần lớn đã phản ánh trước thông tin này, thể hiện rõ qua diễn biến các chỉ số và tài sản chủ chốt:

S&P500 tăng nhẹ +0,2%, phản ứng khá “lạnh” so với kỳ vọng.

USD mạnh lên rõ rệt, trong khi vàng và Bitcoin giảm giá.

Điều này cho thấy quyết định của FED không tạo thêm động lực mới cho thị trường chứng khoán toàn cầu. Với Việt Nam, nếu VN-Index không thể bứt phá ngay trong phiên này, rủi ro điều chỉnh ngắn hạn sẽ tăng cao — nhất là khi tỷ giá USD/VND vẫn đang duy trì ở vùng nhạy cảm, tạo áp lực lên hoạt động giao dịch và dòng vốn ngoại.

- Mục tiêu thật sự của FED

Đợt cắt giảm lãi suất lần này không nhằm hỗ trợ thị trường tài chính, mà xuất phát từ “nhiệm vụ kép” của FED:

Duy trì việc làm,

Kiểm soát lạm phát.

Theo phát biểu của Chủ tịch Jerome Powell, FED ra quyết định trong bối cảnh thiếu hụt dữ liệu quan trọng (như báo cáo thất nghiệp, phi nông nghiệp, CPI…) do chính phủ Mỹ tạm thời đóng cửa.

Đáng chú ý, nội bộ FED không đồng thuận cao (10-2): một thành viên muốn giữ nguyên, người khác đề nghị hạ mạnh hơn 0,5%.

→ Tín hiệu này cho thấy FED vẫn còn thận trọng, và động thái vừa rồi không mang hàm ý nới lỏng mạnh.

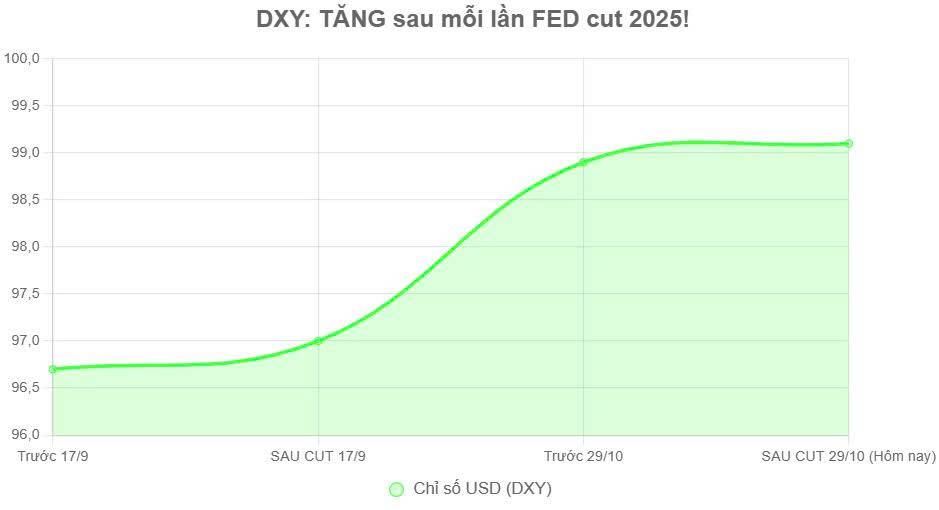

Càng đáng lưu ý, mỗi lần FED giảm lãi suất nhưng USD lại tăng giá, phản ánh kỳ vọng kinh tế Mỹ vẫn đủ sức chống chịu, khiến dòng vốn toàn cầu quay lại đồng bạc xanh thay vì chảy vào tài sản rủi ro.

(Biểu đồ minh họa mối tương quan giữa USD Index và các giai đoạn FED cắt giảm lãi suất có thể đặt tại đây.)

- Ảnh hưởng và chiến lược cho thị trường Việt Nam

Về kỹ thuật: VN-Index đang test lại vùng 1.700 điểm – vùng kiểm định cung cầu quan trọng. Thị trường cần một phiên xác nhận lực cầu đủ mạnh để phá vỡ trạng thái đi ngang và tái lập xu hướng tăng.

Về vĩ mô: Áp lực lớn nhất hiện nay đến từ tỷ giá và mặt bằng lãi suất ngắn hạn. Lãi suất liên ngân hàng tăng trở lại phản ánh nhu cầu vốn mùa cao điểm cuối năm, nhưng mang tính tạm thời.

Nhìn tổng thể, bối cảnh hiện tại chưa đủ chất xúc tác mới, nhưng cũng không tiêu cực. Nhà đầu tư dài hạn nên:

Theo dõi phản ứng dòng tiền tại nhóm cổ phiếu dẫn dắt,

Ưu tiên doanh nghiệp hưởng lợi từ ổn định tỷ giá và tăng trưởng nội địa,

Quan sát phiên xác nhận dòng tiền – nếu thị trường tạo “cây nến vượt” thuyết phục, khả năng hoàn tất mô hình tích lũy và bước vào sóng mới sẽ cao hơn.

Chúc anh chị có những quyết định đầu tư hiệu quả và thành công !!!