GDT - Sóng gió sắp trôi qua? (Kỳ 2)

Dù đứng trước những khó khăn trong ngắn hạn, CTCP Chế biến Gỗ Đức Thành (HOSE: GDT) vẫn có câu chuyện riêng hấp dẫn nhà đầu tư, từ triển vọng phục hồi trong dài hạn cũng như tỷ lệ chia cổ tức khá hấp dẫn.

Hướng tới mốc doanh thu ngàn tỷ

Đầu năm 2022, doanh nghiệp đón nhận hàng loạt các đơn đặt hàng khiến năng suất sản xuất tăng mạnh, phải tuyển thêm nhân công và hoàn tất mua nhà máy Đức Tâm. Bất ngờ, đến giữa năm 2022, đơn hàng bắt đầu chững lại, kinh doanh gặp khó khăn nhưng doanh nghiệp vẫn duy trì số lượng lao động và phải bán chiết khấu cho khách hàng, điều này dẫn đến chi phí tăng lên.

Tính chung cả năm 2022, doanh thu thuần của GDT đạt 400 tỷ đồng, tăng 18% so với năm trước nhờ nỗ lực lớn từ 2 quý đầu năm. Nhưng nếu xét từ năm 2017, doanh thu GDT hầu như đi ngang qua các năm. Trong năm 2023 nếu không có gì đột phá từ hoạt động kinh doanh, người viết dự đoán kết quả hoạt động có thể sụt giảm trở lại do thị trường quốc tế vẫn chưa có dấu hiệu khởi sắc.

Tuy nhiên về dài hạn, doanh thu của nhà máy mới có thể đạt khoảng 5 triệu USD/năm và khi giai đoạn trầm lắng này qua đi, dự kiến có thể góp thêm từ 15-20% vào tổng doanh thu thuần. Thêm vào đó, việc tập trung mở rộng thị trường nội địa thời gian tới của doanh nghiệp cũng giảm bớt phần tác động của thị trường quốc tế.

Cơ cấu doanh thu theo thị trường giai đoạn 2013-2022. Đvt: Tỷ đồng

Nguồn: GDT

Đối mặt với tình hình kinh tế khó khăn, hoạt động xuất khẩu của GDT cũng chịu tác động nặng khi kết quả kinh doanh quý 1/2023 sụt giảm mạnh, đạt 63 tỷ đồng và chỉ gần bằng 60% so với cùng kỳ năm 2022. Dự kiến quý 2 sẽ tiếp tục bị ảnh hưởng và nếu so sánh với nền cao như cùng kỳ thì khả năng GDT phải đón nhận tin xấu về doanh thu trong 6 tháng đầu năm 2023.

Tuy nhiên trong nửa cuối năm 2023, đặc biệt là mùa cao điểm trong quý 4, GDT có thể đón nhận những tín hiệu tích cực nhờ việc kiểm soát lạm phát tốt cũng như lãi suất không còn tăng nóng ở các quốc gia.

Doanh thu thuần theo quý giai đoạn 2018-Q1/2023 . Đvt: Tỷ đồng

Nguồn: GDT

Sức khỏe tài chính ổn định, ROE nổi bật nhất ngành

ROE vẫn được doanh nghiệp cố gắng duy trì trên mức 20% dù biến động khá nhiều. Một phần do vốn chủ sở hữu duy trì tăng tốt trong giai đoạn 2018-2022 nhưng lợi nhuận sau thuế tăng chậm hơn khiến tỷ lệ này không thể duy trì ở mức đều đặn qua các năm.

Điều đáng bận tâm là biên lợi nhuận ròng lại có xu hướng bị thu hẹp và ảnh hưởng trực tiếp đến lợi nhuận sau thuế của doanh nghiệp. Việc doanh thu hầu như đi ngang trong khi các chi phí hoạt động và chi phí tài chính không được tiết giảm khiến lợi nhuận sau thuế bị eo hẹp dần.

Tuy nhiên, biên lợi nhuận gộp vẫn rất cao (hầu như trên 30% qua các năm), do doanh nghiệp đang chú trọng đầu tư vào đội ngũ thiết kế nhằm tối ưu hóa lợi nhuận (thông thường các doanh nghiệp khác sẽ nhận bản vẽ từ khách hàng khiến lợi nhuận biên không lớn) nên kỳ vọng trong tương lai, tỷ lệ này sẽ vẫn duy trì ở mức cao.

Nguồn: VietstockFinance

Tỷ lệ đòn bẩy của GDT giai đoạn 2020-2022 có xu hướng giảm dần, từ 47.4% xuống còn 38%, cho thấy mức độ an toàn vốn của doanh nghiệp đang dần tăng lên. Song, việc đầu tư mới vẫn luôn được GDT chú trọng mở rộng quy mô nhằm gia tăng doanh thu.

Nếu so sánh với các doanh nghiệp trong ngành, mức độ sử dụng đòn bẩy của GDT tuy ở mức 38% nhưng vẫn thấp so với phần lớn các doanh nghiệp còn lại (mức đòn bẩy trung bình của ngành năm 2022 ở khoảng 57%).

Tỷ lệ Nợ trên Vốn chủ sở hữu của từng doanh nghiệp. Đvt: Phần trăm

Nguồn: VietstockFinance

Tỷ lệ P/E và P/B giữ ở mức cao hơn so với các doanh nghiệp trong ngành chủ yếu do nhà đầu tư kỳ vọng mức chi trả cổ tức hằng năm cao. Cùng với đó, biên lợi nhuận gộp, ROE của GDT vượt trội hơn so với các doanh nghiệp trong ngành.

P/E và P/B các doanh nghiệp ngành gỗ Việt Nam tại ngày 31/05/2023

Nguồn: VietstockFinance

** Chú thích: Kích thước quả bóng đại diện cho ROE của doanh nghiệp, tính tới thời điểm quý 1/2023*

Định giá cổ phiếu

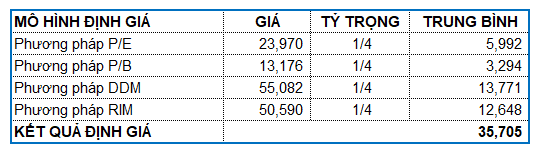

Người viết sử dụng dữ liệu P/E và P/B trung bình ngành, kết hợp với DDM (Dividend Discount Model) và RIM (Residual Income Model) để đảm bảo tính khách quan và tiến hành định giá doanh nghiệp. Mức P/E và P/B trung bình lần lượt là 9.88 và 1.06.

Với tỷ trọng chia đều cho các phương pháp, người viết tính được mức định giá hợp lý của GDT là 35,705 đồng. Như vậy, nhà đầu tư có thể chờ cho giá cổ phiếu rơi về dưới vùng 28,500 (tương đương chiết khấu 20%) cho mục tiêu đầu tư dài hạn.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock